投资工具

每日热点资讯

每日热点资讯5分钟了解今日热点资讯

全部评论

谈谈您的想法...

App内打开

App内打开

文达通冲刺港股背后:研发投入不足,营收利润双降,负债率4年狂飙13%

金融界 2025-04-08 09:34:45 10秒看完全文要点

10秒看完全文要点

近期,文达通正处于冲刺港股的关键阶段,选择了“北+港”双线上市的模式,本想借助资本的力量突破发展瓶颈,然而,公司长期存在较高的负债水平,经营现金流亏空,以及2024年不增收不增利等诸多经营问题,这些基本面的“裸泳”令投资者高度关注。

营收、利润双降,财务安全亮红灯

青岛文达通以人工智能技术产业为支撑,专注于智慧城市建设与智慧生活服务领域。它紧紧抓住市场机遇,坚持创新引领,深耕人工智能物联网解决方案、智慧化管控平台、大数据运营等前沿领域,打造了智慧城市大数据平台等“三大技术平台”,构建起“智慧城市闭环生态系统”。

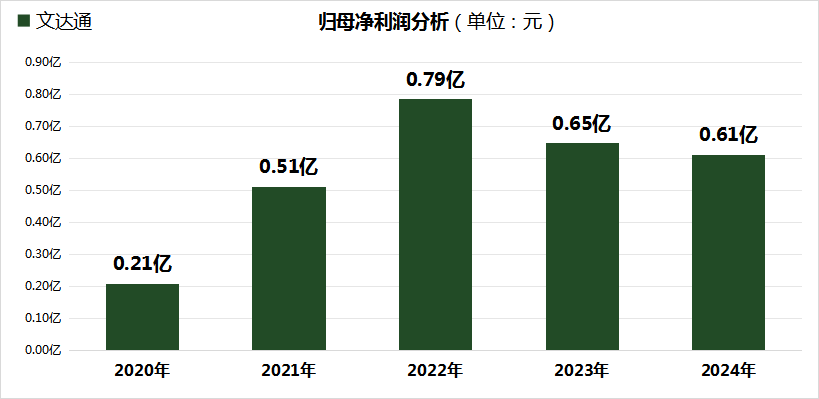

从文达通2024年的经营状况来看,公司实现营业收入11.14亿元,相比2023年小幅下滑0.02亿元;归母净利润为0.61亿元,与2022年的0.79亿元相比,已经连续两年出现下滑,本次下滑幅度为5.43%。而且,利润下滑的幅度大于营收下滑幅度,呈现出“不增收不增利”的特点。

这份2024年财报所反映的情况,从文达通的主营业务中也能看出端倪。公司的信息系统集成与物业服务两大板块,分别实现营收5.02亿元和4.79亿元,与2023年相比,信息系统集成业务营收下降了6.16%,而物业服务营收增长了6.35%。信息系统集成业务营收明显下滑,是多重因素共同作用的结果。一方面,文达通的业务高度依赖青岛地区,当地市场趋于饱和,竞争也日益激烈,这直接冲击了公司的业务扩张;另一方面,PPP项目具有阶段性特点,文达通未能及时拓展新项目来填补收入缺口,导致业务持续性不足。

此外,文达通在2022年的前五名客户营收占比为43.78%,虽然到2024年这一比例降低至33.54%,但这个数值仍然相对较高。特别是在关联交易中,物业服务的关联销售额达到9137.9万元,这暗示着公司部分收入依赖关联方的“扶持”。这种客户结构不仅削弱了公司在市场上的议价能力,还可能为上市后的业绩变脸埋下隐患。

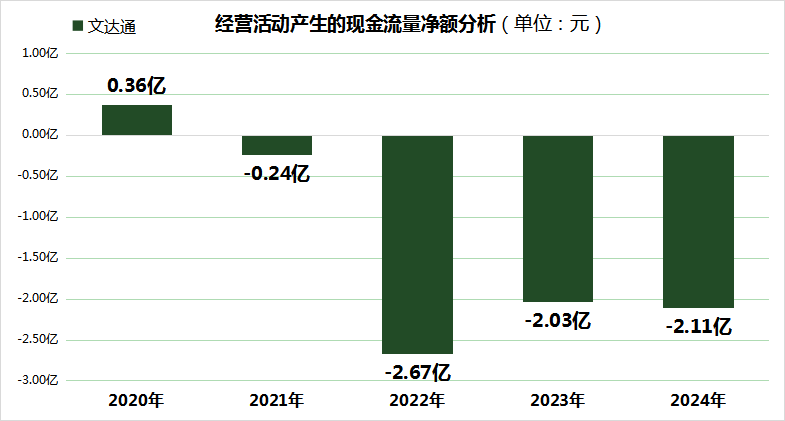

从公司财务安全角度来看,文达通2021年为59.46%,之后逐年上升,到2024年已达到72.25%,呈现出连续4年增长13个百分点的态势。而经营现金流净额自2021年以来,一直处于亏空状态,分别为-0.24亿、-2.67亿、-2.03亿和-2.11亿元。同时,短期债务压力已逼近临界点,具体表现在短期借款与一年内到期负债合计、货币资金等财务指标不佳。

5年累计研发费用不超1亿,AI程度待提升

文达通是专精特新“小巨人”企业、山东省“瞪羚”企业、山东省“专精特新”企业,还入选了山东省民营企业创新百强、山东省软件企业百强、山东省大数据企业50强。公司自主研发的“城市攻略”APP服务平台,融合了多种业态,形成了“15分钟生活圈”运营闭环。

然而,通过数据对比发现,文达通的研发费用为0.21亿元,同比增长13.05%,但最近5年累计研发费用均不到1亿元。研发费用占比到2024年为1.93%,虽然较2023年的1.70%有所提升,但仍未超过2%。与同行业相比,尤安设计的研发费用占比高达7.19%,国创高新达到4.47%,文达通与之存在明显差距。

此外,尽管数字金融、人工智能等赛道获得了政策支持,但文达通能否抓住这些机遇仍存在不确定性。公司的“社区服务大模型”虽然与DeepSeek技术实现了对接,但缺乏差异化的场景应用,在巨头林立的AI领域,想要实现突围难度极大。

总结而言,文达通面临着高负债下的财务脆弱性、主业衰退以及治理方面的诸多问题,再加上行业竞争与政策压力,构成了一道复杂的风险矩阵。

每日热点资讯

App内打开