全部评论

谈谈您的想法...

App内打开

App内打开

10秒看完全文要点

10秒看完全文要点

分析师:李超 / 林成炜

来源:浙商证券宏观研究团队

核心观点

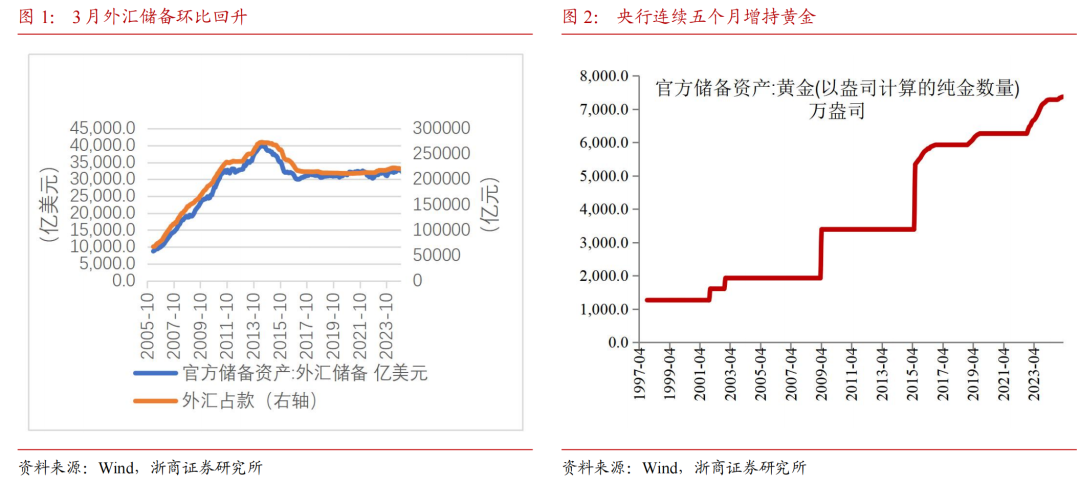

3月我国官方外汇储备32406.65亿美元,环比增加134.41亿美元,汇率端主要贡献本月储备规模增长。

短期贸易环境成为影响汇率核心因素,预计双向波动空间加大。本轮特朗普并非单独对华加征关税而是广谱性加征关税,新兴经济体对美贸易顺差占GDP比重普遍高于中国的2%水平,谈判诉求较强。一是若其他主要国家对美贸易摩擦加剧,则各国可能通过本币兑美元贬值来对冲贸易损失,导致人民币的综合币值(CFETS汇率)被动上行。二是若其他主要国家对美贸易诉求做出让步,甚至出现“关税同盟”情形,则我国外部压力将进一步升高,人民币贬值空间加大。

内容摘要

>>外储连续2个月环比回升,估值端主要贡献本月储备规模增长

3月我国官方外汇储备32406.65亿美元,环比增加134.41亿美元,汇率端主要贡献本月储备规模增长。

从结构来看,汇率对本月储备影响为正向贡献。其一,美元指数明显回落,3月美元指数由2月底的107.56下行3.13%至104.19,英镑兑美元升值2.69%至1.29,欧元兑美元升值4.3%至1.08,我们测算3月汇率波动对外储规模影响约606.25亿美元。估值端对本月储备是负向拖累,主要源于欧洲债券价格下跌,3月末5年期美债收益率较2月末下降7BP至3.96%,5年期英债收益率上升9BP至4.15%,5年期德债收益率上升17BP至2.25%,3月我们测算债券收益率波动对外储的综合影响约-47.3亿美元。综合看,估值因素对外储的影响约559.01亿美元。

3月全月人民币对美元汇率升值0.24%至7.25, CFETS人民币汇率指数小幅回落,月末收于99,全月贬值0.9%。

>>短期贸易环境成为影响汇率核心因素,预计双向波动空间加大

人民币汇率视外部环境而定,短期双向波动空间加大。本轮特朗普并非单独对华加征关税而是广谱性加征关税,新兴经济体对美贸易顺差占GDP比重普遍高于中国的2%水平,谈判诉求较强。一是若其他主要国家对美贸易摩擦加剧,则各国可能通过本币兑美元贬值来对冲贸易损失,导致人民币的综合币值(CFETS汇率)被动上行。二是若其他主要国家对美贸易诉求做出让步,甚至出现“关税同盟”情形,则我国外部压力将进一步升高,人民币贬值空间加大。

>>连续第五个月增持黄金,维持中长期看好黄金观点

3月末黄金储备7370万盎司,连续第五个月增持黄金。根据我们估算,目前黄金储备在外汇储备中的占比达6.4%,预计未来仍有进一步提升空间。

短期来看,美国黄金关税预期落空,金价可能小幅回落。但中长期来看2025年我们认为金价有望再创新高,应重点关注各国央行的购金行为对黄金价格的正向驱动,预计来自各国央行的资金有望保持净流入。

>>风险提示

贸易摩擦超预期;全球衰退超预期。

App内打开