10秒看完全文要点

10秒看完全文要点

每日热点资讯

每日热点资讯5分钟了解今日热点资讯

相关推荐

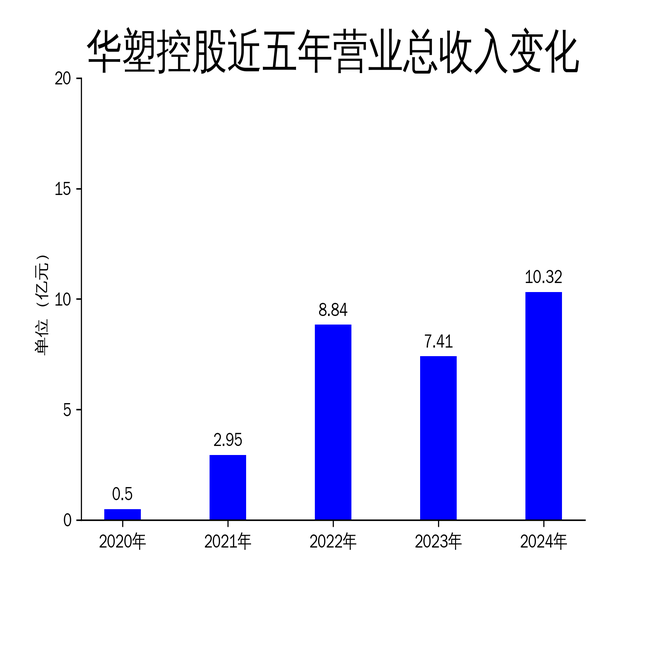

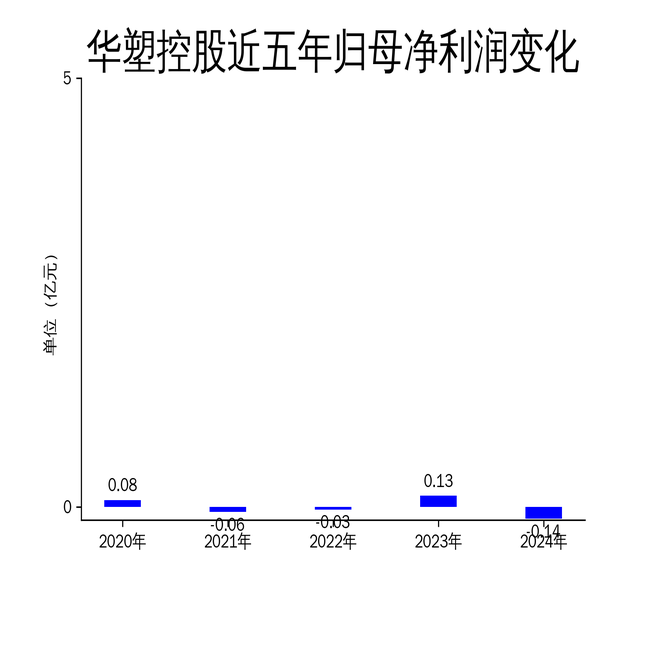

华塑控股股价下跌1.83% 公司股东数量达3.4万户

来源:金融界

5.35W

5.35W

5.35W

华塑科技上涨5.29%,报47.21元/股

来源:金融界

6.65W

6.65W

华塑股份股价微涨0.84% 控股股东旗下企业IPO引关注

来源:金融界

华信新材收盘下跌2.45%,滚动市盈率31.49倍,总市值17.57亿元

来源:金融界

华塑科技股价微涨0.36% 盘中振幅超6%

来源:金融界

华信新材收盘下跌1.98%,滚动市盈率31.86倍,总市值17.78亿元

来源:金融界

全部评论

没有评论,谈谈您的想法…

谈谈您的想法...

App内打开

App内打开