全部评论

谈谈您的想法...

App内打开

App内打开

10秒看完全文要点

10秒看完全文要点

全国房地产市场仍处于底部的左侧,但一线城市和核心二线城市房地产市场企稳的条件正逐渐成熟。

文:国金宏观宋雪涛/联系人张馨月

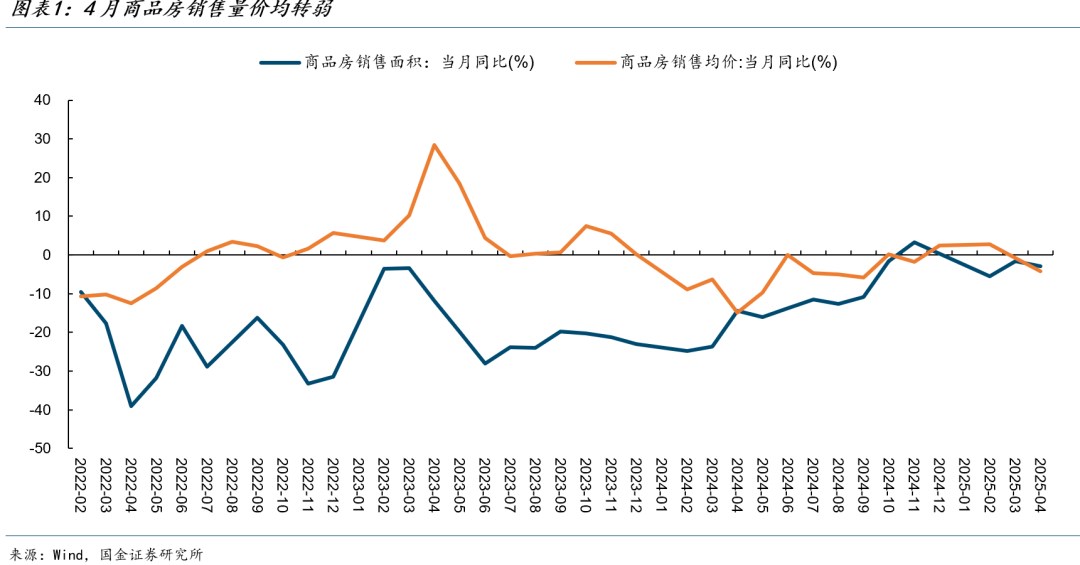

一、随着积压需求的释放接近尾声,4月楼市“小阳春”的成色下降,房地产市场的分化加剧。

自从2024年“926政治局会议”提出“促进房地产市场止跌回稳”以来,地产销售情况明显改善。

新房方面,全国商品房成交面积同比增速由此前的-10%以上收窄至-3%以内,部分月份同比实现正增长。1-3月,30大中城市商品房成交面积同比增长2.5%,其中一线城市同比增速达到18.4%。

二手房方面,1-3月,18个样本城市二手房成交面积同比增长38.3%,其中一线城市同比增速达到44.1%。

一是新房和二手房表现分化。4月新房销售面积同比-2.9%,环比降幅超过40%;二手房销售好于新房,4月18个样本城市二手房成交面积同比20.8%,环比下降7.3%。

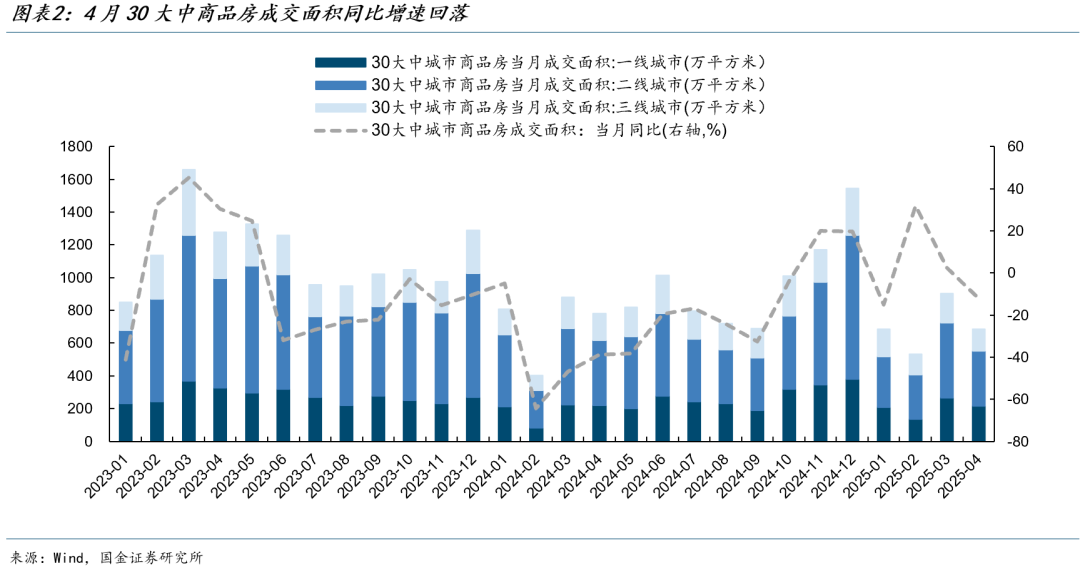

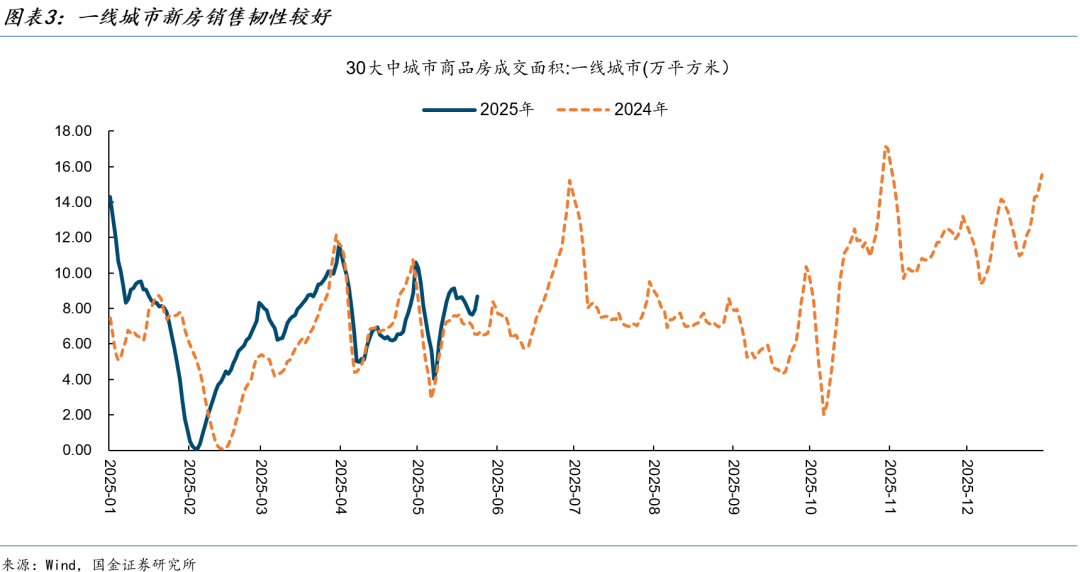

二是各能级城市表现分化。4月30大中城市商品房成交面积同比-12.1%,一、二、三线城市同比增速分别为-2.2%、-15.1%、-17.9%,一线城市5月(5.1-5.25)同比再度回升至20%以上。

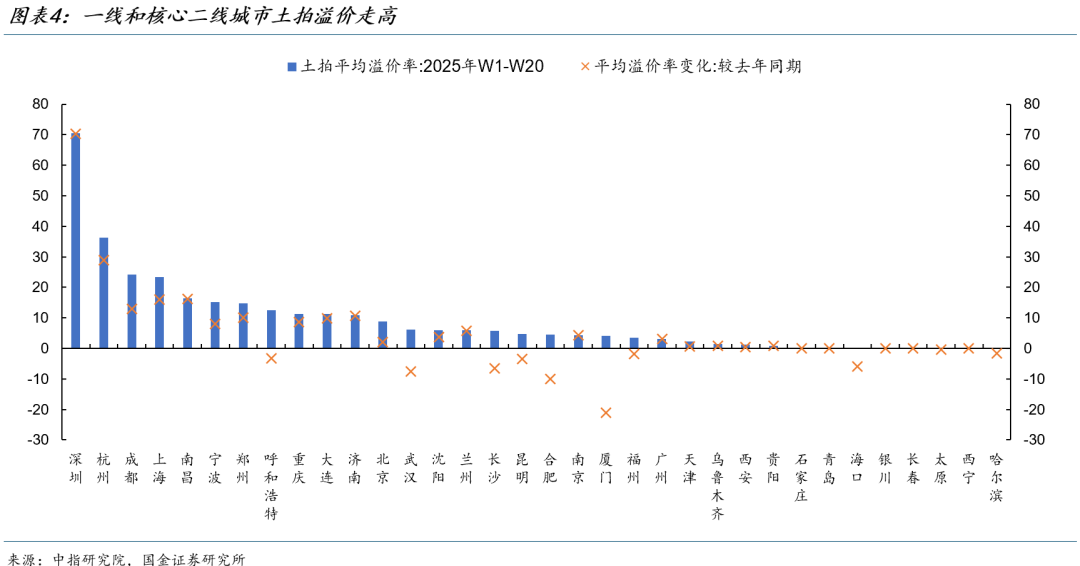

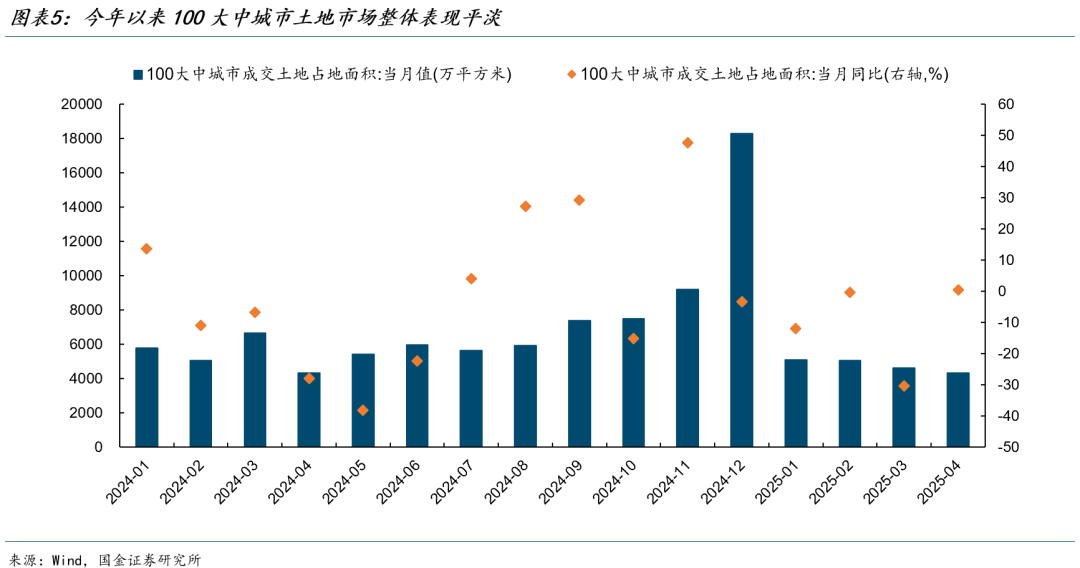

三是土拍市场表现分化。杭州、上海、深圳、北京、成都、郑州等城市部分地块高溢价成交,但多数城市土拍相对冷淡。1-4月,100大中城市土地成交面积同比降幅超过10%。

二、分化是房地产市场处于底部左侧的主要特征 ,房地产市场企稳的三个判断指标。

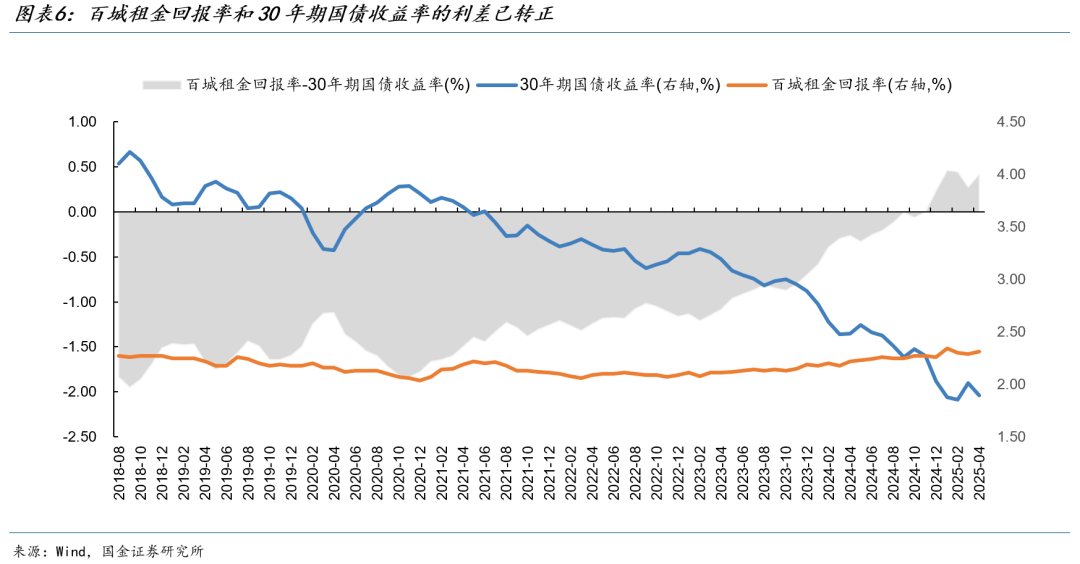

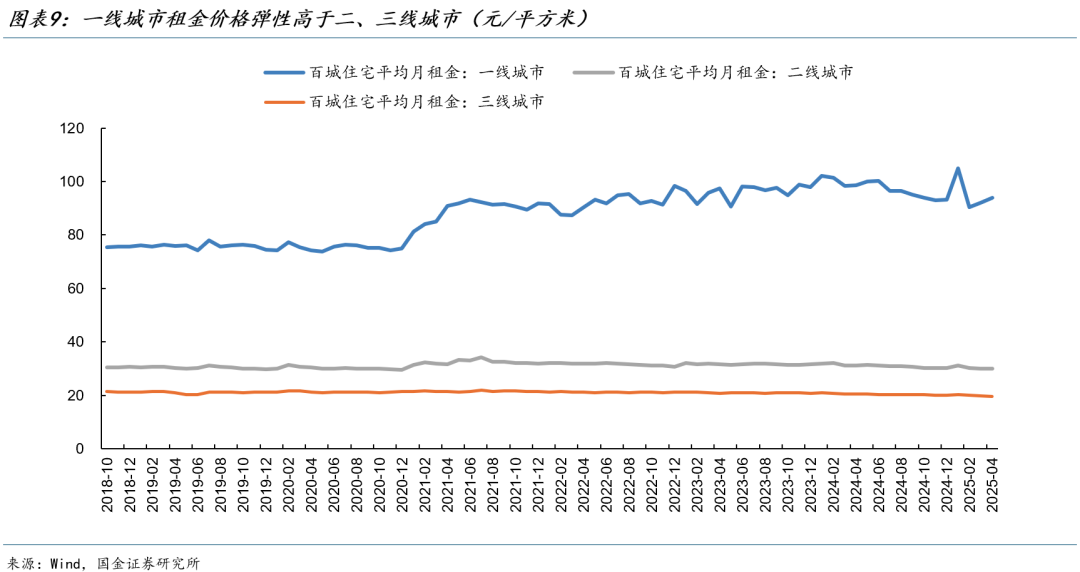

第一个指标是租金回报率和30年期国债收益率的比价。

2025年4月,百城租金回报率为2.31%,与30年期国债收益率的利差由2024年初的-58BP快速回升至42BP,表明房地产的估值压力正在被消化,房地产作为投资品的吸引力也在提高。

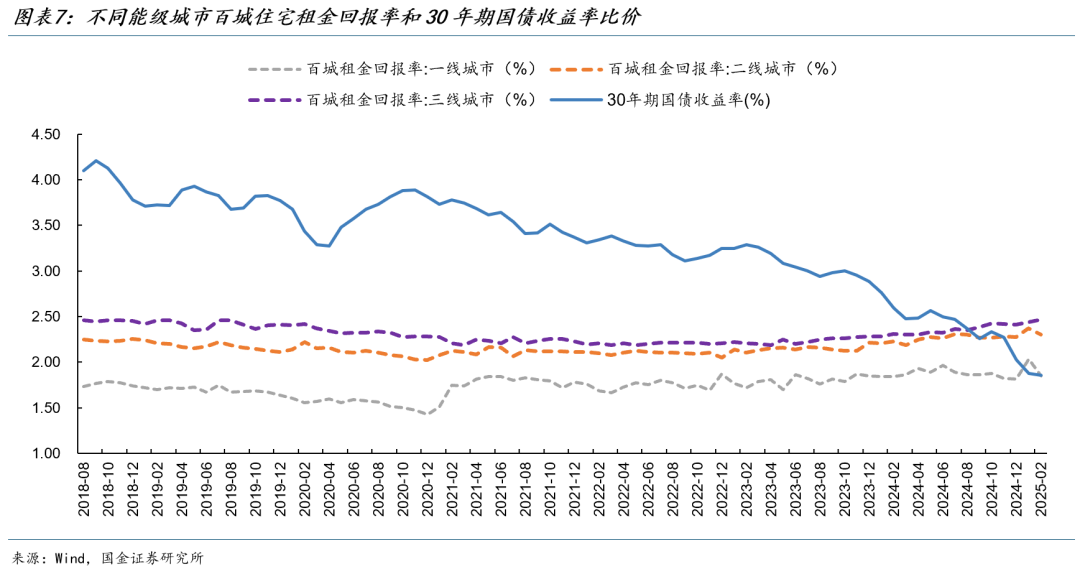

一线城市租金回报率和30年期国债收益率由倒挂转为基本持平。截至2025年4月,一线城市住宅租金平均回报率为1.96%,30年期国债收益率为1.89%,二者的利差由2024年初的-92BP快速回升至7BP。

二三线城市租金回报率较30年期国债收益率的利差持续走阔。截至2025年4月,二线和三线城市的百城住宅租金回报率分别为2.32%和2.44%,高出同期30年期国债收益率43BP和55BP,2024年初为-56BP和-48BP。

但房地产市场要达到量价稳态,租金回报率较30年期国债收益率的利差还需要更高、更稳。

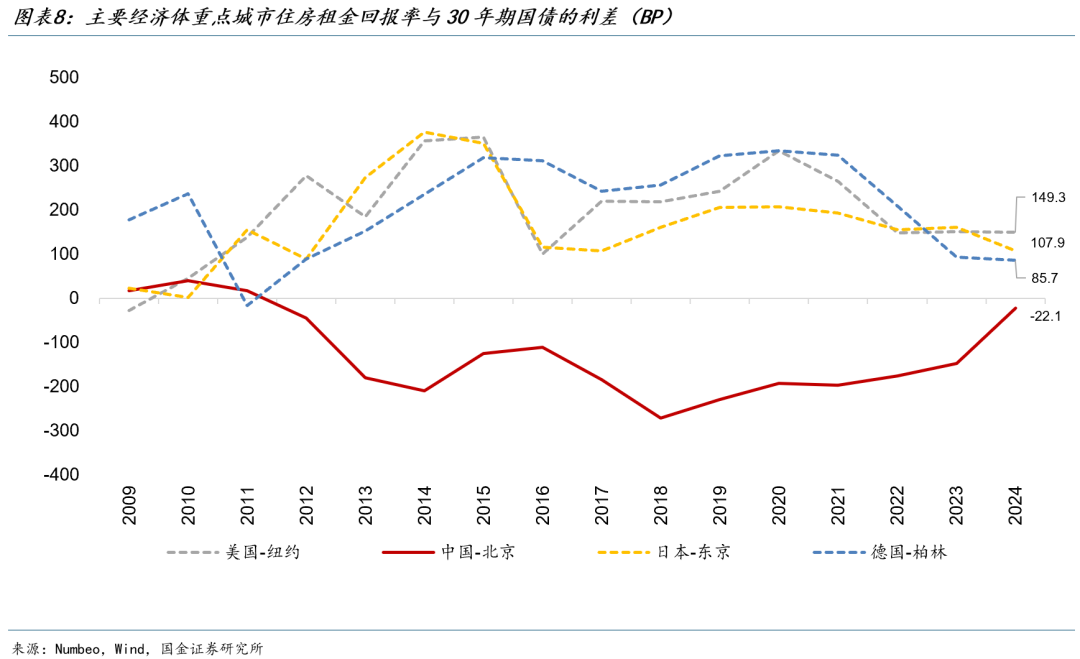

从海外经验看,考虑维修和折旧的成本后,纽约、东京、柏林等国际一线城市的住宅租金回报率长期高于30年国债收益率80BP以上,目前我国距离这一水平仍有30BP以上的差距。考虑到年内长债利率的下行空间有限,房地产市场企稳对应的百城租金回报率至少应该在2.5%以上。

考虑租买收益相等的情形,租金回报率的合理区间大致在2.5%-3.2%。“持有房产30年”对应的净收益为“房屋残值-贷款本息”,“租房30年”对应的净收益为“首付本息-租金总支出”。假设首付比例为30%,在房屋残值率分别为80%、90%、100%时,租买收益相等对应的租金回报率分别为3.19%、2.86%、2.53%。

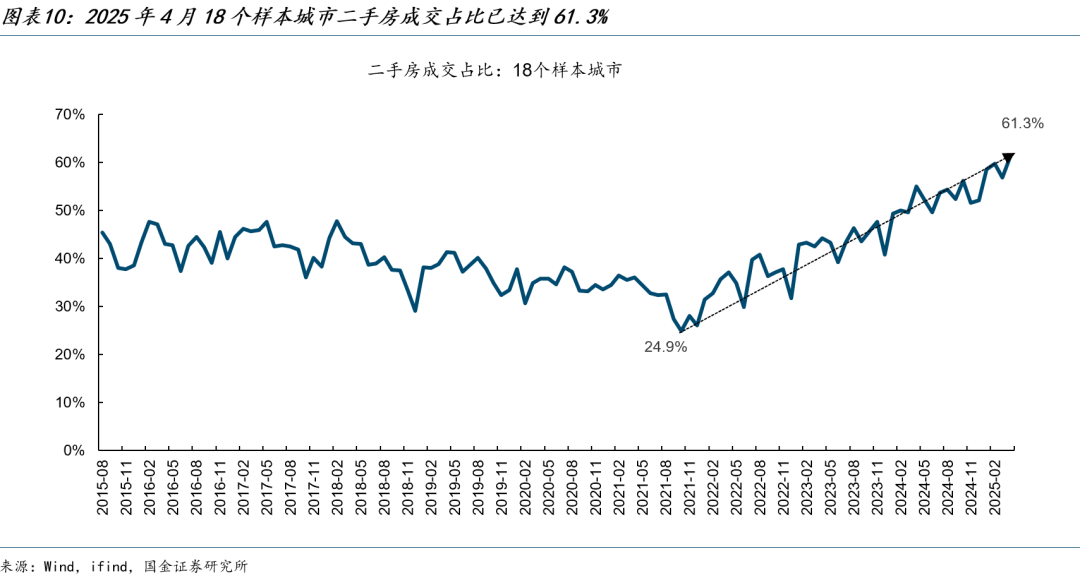

第二个指标是二手房的成交占比。

从住房使用寿命的角度来看,中国内地房地产市场进入成熟期后,二手房成交占比理论上应该介于日本(60%-63%)和中国香港(70%-75%)之间。 2025年1-4月,18个样本城市的二手房成交占比达到59.0%,较去年同期提高7.9个百分点,较2024年全年提高6.7个百分点。

虽然尚未达到稳态水平,但表明房地产市场正在快速地从成长期进入成熟期。按照目前的提升速度来看,预计到2026年一二季度,18个样本城市的二手房成交占比将达到70%。

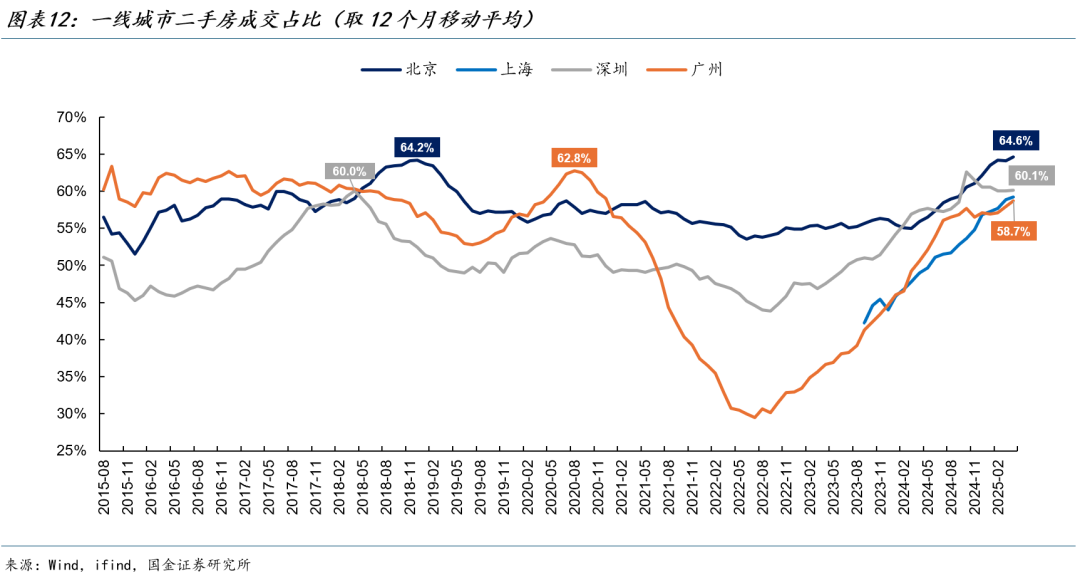

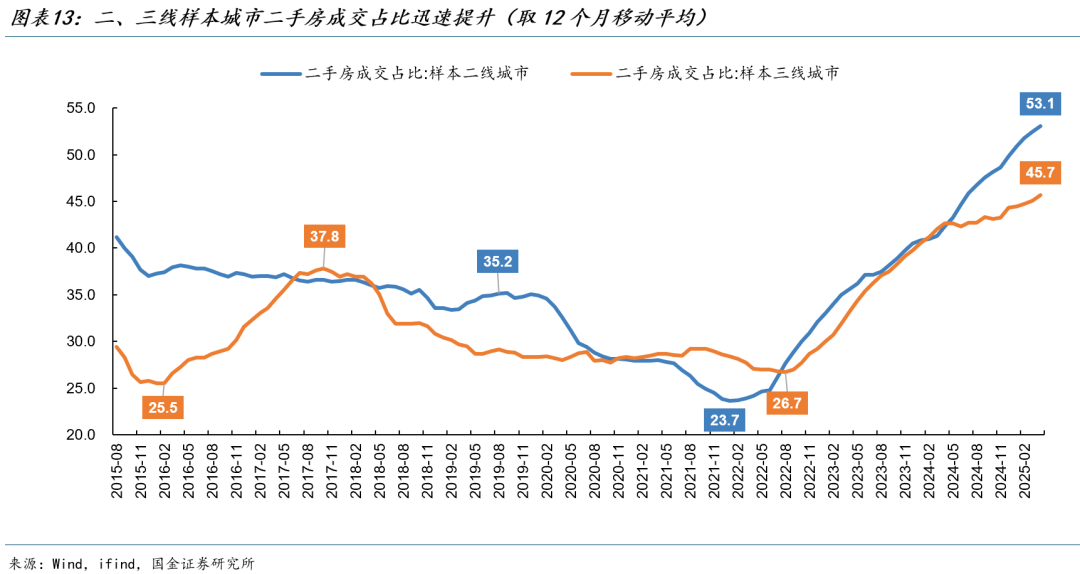

一线城市房地产市场基本具备企稳的条件,二三线样本城市的二手房成交占比较成熟市场仍有一定差距。2025年1-4月,一线城市二手房成交占比为63.7%,较2024年全年上升4.5个百分点。样本二、三线城市二手房成交占比分别为58.8%、50.6%,较2024年全年分别提高8.9、6.3个百分点。

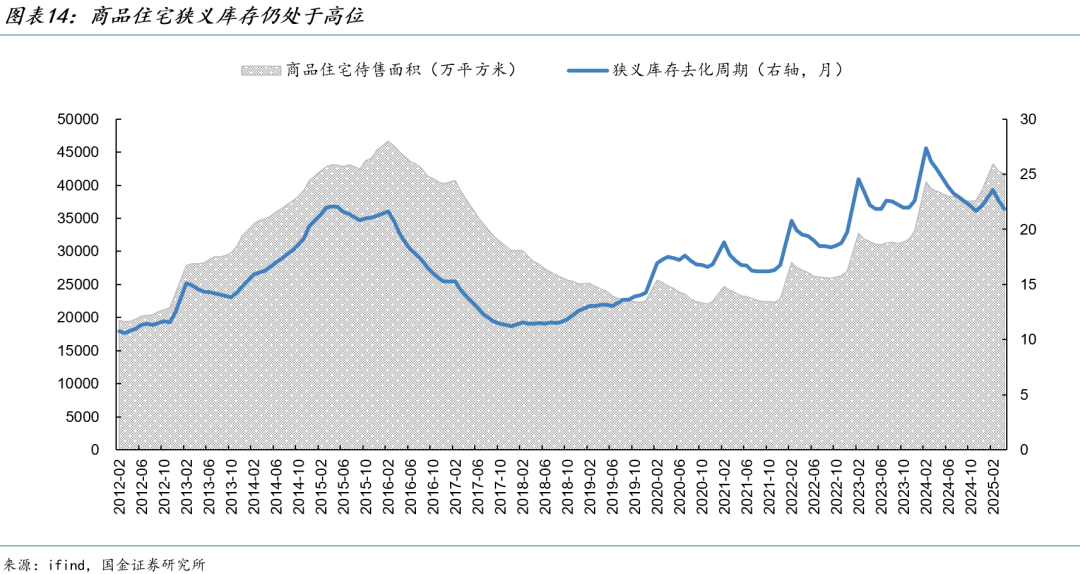

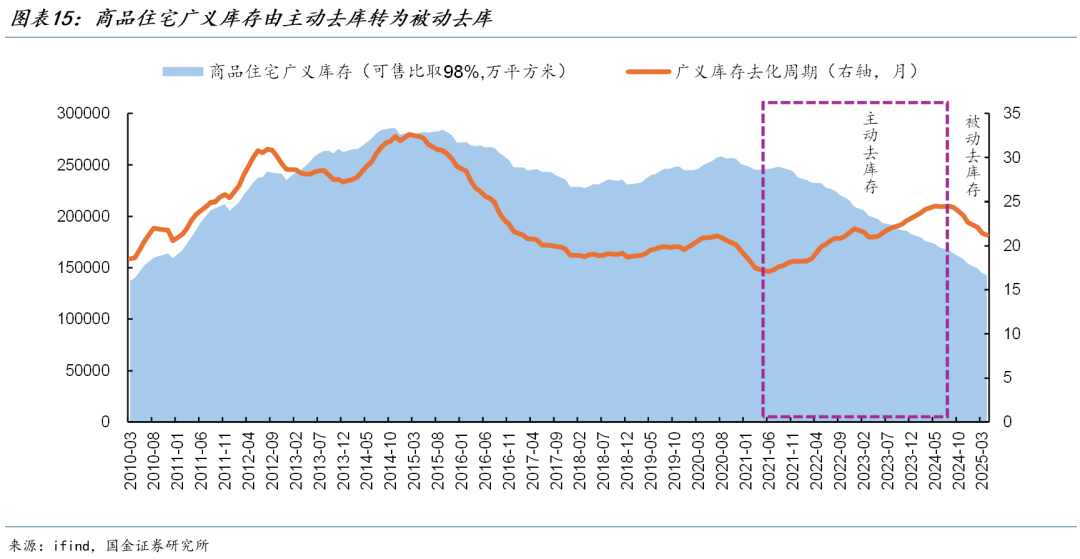

第三个指标是房地产库存水平和去化周期。

狭义库存是指已竣工可供销售的商品房屋建筑面积。4月商品住宅待售面积为4.2亿平方米,相当于2016年8月的水平,处于2012年以来的86.2%分位数。4月商品住宅狭义库存去化周期21.6个月,较2024年2月高点下降5.2个月,仍高于18个月的库存警戒线。

广义库存是指已开工可供销售的商品房屋建筑面积。2024年9月政治局会议提出“促进房地产市场止跌回稳”以来,商品住宅销售面积明显回升,新开工面积延续回落,广义库存去化周期明显缩短。4月商品住宅广义库存约为13.7亿平方米,较2024年初去化3.7亿平方米,相当于2010年4月的水平。库存去化周期已降至20.4个月,较2024年9月缩短3.1个月。

从广义库存和狭义库存的分化看,当前库存去化压力主要集中在已建成未出售的存量住宅。

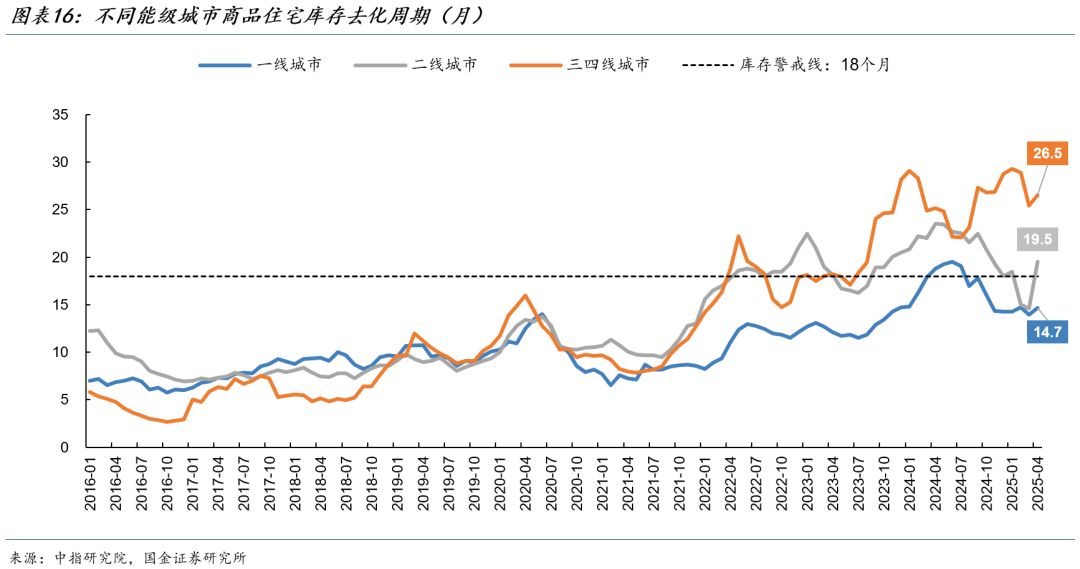

一线城市库存去化压力相对较小,二线城市商品住宅库存明显分化。4月一线城市的商品住宅库存去化周期约为14.7个月,二线城市商品住宅库存的去化周期快速回升至19.5个月,较3月增加4.9个月。三四线城市库存积压较多。4月三四线城市商品住宅库存去化周期为26.5个月,较此前高点下降2.8个月。

5月1日《住宅项目规范》正式落地实施,新规后建设的住宅项目的实用性、安全性、舒适性和得房率都将提升,房企拿地也更加聚焦核心地块。“四好房子”的大量入市可能导致未来新房销售出现明显分化——优质住宅抢着买,存量现房去化慢。

整体来看,全国性房地产市场仍处于底部的左侧,但一线城市和核心二线城市房地产市场企稳的条件正在逐渐成熟。

风险提示

租金价格超预期回落,新房供给瓶颈加剧,地产销售改善的持续性不及预期,地产企稳节奏慢于预期

App内打开