每日热点资讯

每日热点资讯5分钟了解今日热点资讯

全部评论

谈谈您的想法...

经销收入及毛利率均高于直销,浙海德曼遭监管问询!连续三年“增收不增利”,IPO募投项目疑点重重

金融界 2025-06-13 16:24:34 10秒看完全文要点

10秒看完全文要点

近日,国产机床企业浙海德曼(SH.688577)因经销模式的毛利率和营收在2024年异于往年的超过直销模式等情形,收到上交所下发的问询函。6月12日晚间,浙海德曼发布公告,就问询函所涉事项作出回复披露。

针对2024年经销模式毛利率反超直销模式的现象,浙海德曼在回复中说明,部分经销客户聚焦高端机型的市场推广,其服务的终端客户多为海外企业,叠加公司在产品定价策略上具备自主调控空间,所以毛利率较高,进而拉高了经销模式的整体毛利率水平。

图源:浙海德曼公告

去年9月,这家因涉足“人形机器人”概念的企业引发资本热捧,股价开启快速拉升态势。但在股价走势光鲜的表象下,公司经营基本面暗藏多重隐忧,两大IPO募投项目在竣工后亦曝出颇多疑点。

经销收入为何反超直销?

公开资料显示,浙海德曼成立于1993年3月17日,是一家专业从事数控车床研发、设计、生产和销售的高新技术企业,产品主要应用于汽车制造、工程机械、通用设备等行业领域,为第二批国家级专精特新“小巨人”企业。

2024年,浙海德曼实现营收7.65亿元,同比增长15.31%。其中,经销模式收入3.85亿元,同比增长19.53%,占总营收的比例升至50.39%,超过直销收入。

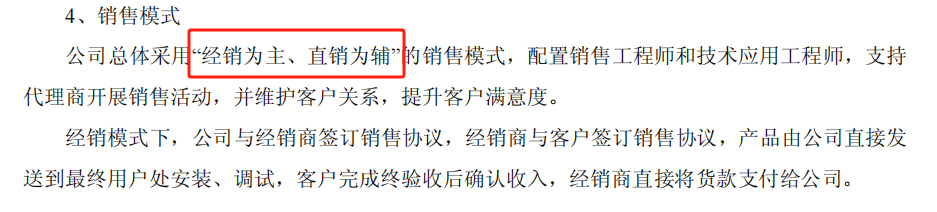

公司销售模式与2020年上市时的“直销为主、经销为辅”相比发生较大变化,交易所要求浙海德曼结合前五大经销客户销售情况,说明公司是否存在产品未实际运行、经销商压货或期后退货情形,终端客户未直接向公司采购的原因。

从公司披露的前五大经销客户销售情况来看,外销客户A、B、C及内销客户A占据主导。其中,外销客户A、B、C的交易及收入确认大多集中在上半年,下半年仅交付少量赠送配件;内销客户A的交易及收入确认则集中在11月和12月。

浙海德曼解释称,外销客户B及C会维持一定库存以避免因长时间运输等导致交货延迟而丧失终端订单。内销客户A的终端客户主要在海外,由于公司产品单位价值较高,该经销商通常在获取自身终端客户订单的情况下才向公司采购。上述客户不存在配合公司压货或期后退货情形,不存在大量已实现销售的产品实际未投入运行的情况。

然而,这些解释并不能完全打消对于公司是否通过经销商压货以虚增收入的疑虑。

截至报告期末,外销客户B仍有8台产品库存,虽截至回复出具日有部分实现终端销售,但库存情况仍值得关注。而内销客户A期末应收余额较高、期后回款较慢,公司虽称受外部贸易环境变化影响,但这一情况仍为其收入确认的真实性和可持续性蒙上阴影。

至于终端客户为何没有直接向公司采购?浙海德曼给出了三个理由:一是经销商对于终端客户在需求挖掘、样机展示、售后服务等方面具有优势;二是同类机型通过经销商批量采购有价格优势;三是境外客户通过经销商采购更为便利等。

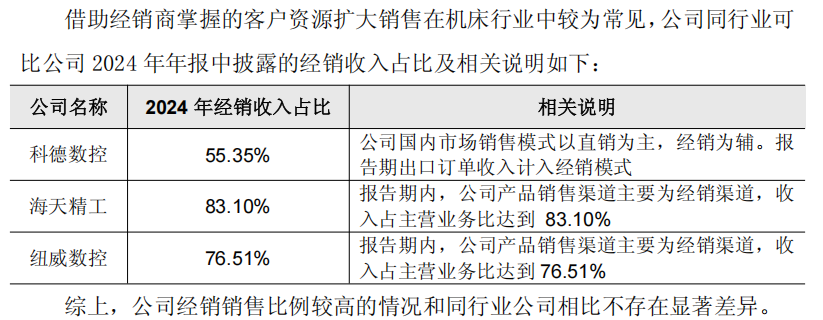

浙海德曼进一步表示,借助经销商掌握的客户资源扩大销售在机床行业中较为常见,从同行业可比公司2024年年报中披露的数据来看,公司经销销售比例较高的情况和同行业公司相比不存在显著差异。

图源:浙海德曼公告

深挖这三家可比公司的年报,科德数控在报告中声称公司的销售“以直销为主,经销为辅”,但公司的经销收入占比为55.35%,高于直销收入,出现了与浙海德曼同样的矛盾情况。而海天精工和纽威数控在报告中分别称,公司的销售模式是“直销与经销相结合”和“经销为主、直销为辅”,相关表述与其公布的经销收入占比数据并无矛盾。

图源:海天精工2024年年度报告

图源:纽威数控2024年年度报告

经销毛利率为何高于直销?

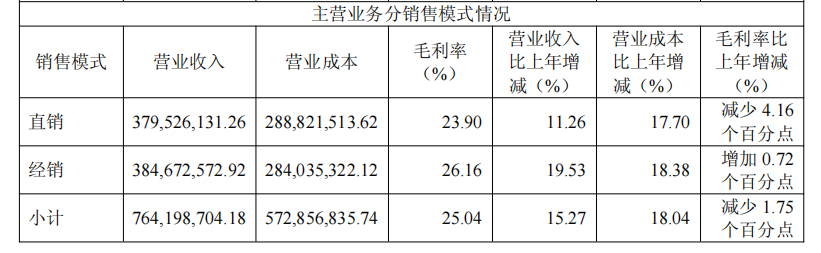

2024年,浙海德曼经销模式的毛利率同比增加0.72%达到26.16%,而直销模式的毛利率同比减少4.16%至23.90%。

图源:浙海德曼2024年年度报告

经销模式毛利率高于直销模式,这一违背常理的现象进一步引发监管质疑。上交所要求其结合销售内容、定价方式等方面差异,说明报告期经销模式销售毛利率高于直销的原因及合理性。

浙海德曼解释称,公司外销客户A、B、C 及内销客户A均为经销客户,销售内容主要为高端机,且终端客户主要在海外,公司产品具有性价比优势,因此在销售定价方面具有一定主动权,毛利率较高。2024年,公司对前述客户的合计销售金额占经销收入的30.72%,从而拉高了经销的整体毛利率水平。

但深入分析后,这一解释似乎难以服众。在销售内容上,直销和经销产品均为机床及配件,并无本质差异。在定价方式方面,公司未能清晰说明为何经销模式下的产品定价能够支撑更高的毛利率。

一般而言,直销模式因减少中间环节,本应具有更高的毛利率,而浙海德曼的情况却相反。公司在经销模式下是否存在不合理的成本控制或定价策略?有没有向经销商输送利益以维持高毛利率?这些尚待考证。

去年四季度收入环比大幅增长,公司否认在年末突击确认收入

2024年第四季度,浙海德曼实现收入2.21亿元,环比增长29.83%。占全年总营收的比例近30%。因此,交易所要求公司解释是否存在年末突击确认营收的情况。

对此,浙海德曼予以否认,并称:“公司销售的普及型数控车床绝大部分以签收作为收入确认的依据。根据合同约定,该类车床需客户在合同生效后且设备出厂前预付货款。公司在收到发货款后安排发货并在取得客户的签收确认后确认收入,不存在提前确认收入的情形。”

浙海德曼在回复中表示,公司与报告期前五大外销客户之间的商品交易具有商业实质。除外销客户B外,其他客户的当期回款占比和实际回款占比均达到100%。外销客户B为海外代

理商,终端市场为海外,受外部贸易环境变化的影响,国际贸易款项的结算周期及相关银行内部的审核周期有所延长,因此回款较慢。

陷入“增收不增利”困局,归属净利润连续三年下滑

从整体业绩来看,浙海德曼在营收稳步增长的同时,净利润却出现持续下滑。

2022年-2024年,公司的营收从6.31亿元增至7.65亿元,分别同比增长16.68%、5.16%和15.31%;归属净利润分别为5973万元、2944万元和2583万元,同比下滑18.19%、50.71%和12.27%;扣非净利润分别为5155万元、2041万和1833万,同比下滑18.43%、60.41%和10.19%。

公司解释净利润下降主要受到市场竞争加剧和部分流量机型价格下调的影响。

进入2025年一季报,公司出现“营收净利双下滑”的情况。营收同比下降13.96%;归属净利润同比下降24.58%;扣非净利润同比大幅下滑61.23%。盈利能力进一步减弱。

应收账款周转天数激增55%,每股经营性现金流减少超250%

从营运能力指标看,浙海德曼应收账款周转天数的变化尤为值得警惕。2021-2024年,公司应收账款周转天数分别为47.40天、51.49天、58.50天、65.79天,呈现逐年攀升态势。

到了2025年一季度,公司应收账款周转天数激增至102天,环比增加55%。同时,每股经营性现金流为-0.32元,同比减少251.7%,显示出公司在现金流管理上面临较大压力。

应收账款周转天数的延长意味着公司收回账款的周期变长,资金被客户占用的时间增加。大量资金沉淀在应收账款中,会导致公司现金流紧张,影响日常运营资金周转,如采购原材料、支付员工薪酬等,都可能因资金回笼慢而受限。若部分应收账款最终无法收回,将直接冲减利润,进一步恶化公司经营状况。

两大IPO募投项目存疑点,竣工报告编制机构曾多次被罚

2024年8月,浙海德曼再融资申请注册生效,拟募资投向柔性自动化加工单元扩产等项目。然而,其两大IPO募投项目——“高端数控机床扩能建设项目”(以下简称“扩能建设项目”)与“高端数控机床研发中心建设项目”(以下简称“研发中心建设项目”)在竣工后,出现了投资金额数据矛盾、设备实际数量与环评文件不符等多重疑点。

根据招股书,扩能建设项目的总投资额为25866.00万元,研发中心建设项目的总投资额3247.00万元,与拟使用募集资金额一致。

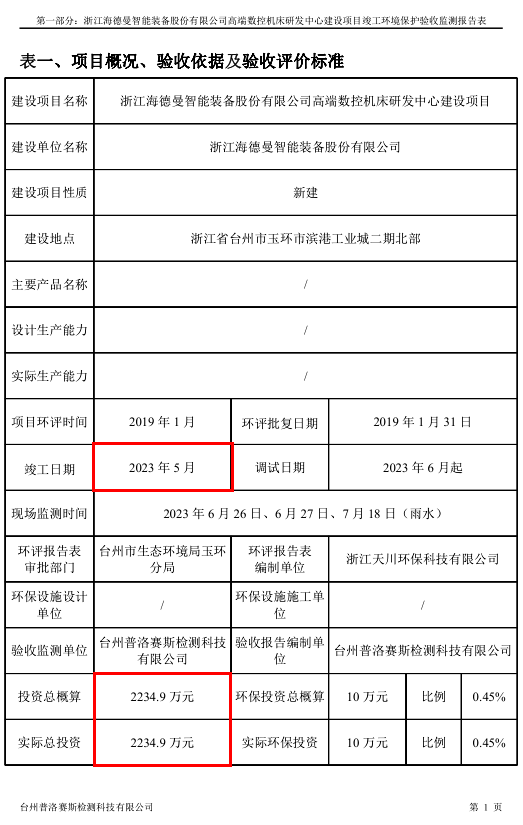

环评批复(玉环建〔2019〕24号)显示,研发中心建设项目拟投资金额为2234.9万元。2023年10月的竣工报告称,该项目于2023年5月竣工,投资总概算与环评批复一致,均为2234.90万元。巧合的是,竣工报告披露的项目实际总投资额同为2234.90万元。

图源:研发中心建设项目竣工报告

另外,根据浙海德曼发布的前次募集资金使用情况鉴证报告,截至2022年12月底,彼时达到预计可使用状态的实际投资金额达到2317.02万元,超出竣工报告中的实际总投资额2234.90万元。

2023年4月,上述项目结项。据募集说明书,研发中心建设项目的投资概算3247.00万元,截至2024年3月的实际投资额为2551.95万元,结余的695.05万元募集资金,全部用于永久补充公司的流动资金。

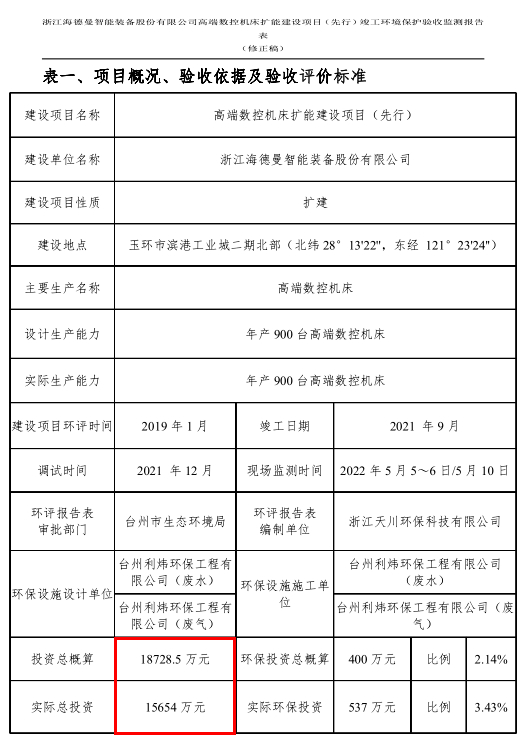

扩能建设项目也存在类似的问题。

该项目于2021年9月竣工,竣工报告显示,项目的投资总概算为1.87亿元,实际投资1.57亿元。但截至2021年底,项目已累计投入达2.51亿元,较承诺投资金额少了727.03万元,而较竣工报告中的实际总投资额已超支近1亿元。

募集说明书显示,2021年9月,扩能建设项目达到预定可使用状态。至2023年年底,该项目实际投资金额达2.63亿元,超出募集后承诺投资额464.94万元。

图源:扩能建设项目竣工报告

设备验收环节同样存有疑点。项目主要生产设备清单中的少数设备实际数量与环评文件中的数量存在差异。例如,竣工验收报告显示旋转磨床(PRG-8)环评数量为3台,实际数量0台。实际上,根据环评报告(批复文号:玉环建〔2019〕25号),旋转磨床(规格型号PRG-8)报批数量仅有1台,而非竣工验收报告所称的3台。

此外,外圆磨床(规格型号OGM-390)、立式加工中心(规格型号VMP-45A)、数控车床(规格型号T65)、FMS卧加主机(MAR-630H),环评报批数量分别为2台、2台、2台、4台;竣工验收报告却显示前述各规格设备的环评数量和实际数量均分别为3台、3台、3台、10台,也就是说相关设备比环评报批数量分别多出1台、1台、1台、6台。

竣工验收报告还显示包括1台端齿磨床(规格型号400),但环评文件的设备清单中并未出现该项设备。

更加值得注意的是,上述两份竣工报告均由台州普洛赛斯检测科技有限公司编制。而据潇湘晨报报道,该机构曾于2023年12月因“验收监测服务弄虚作假”被罚没8.32万元。

图源:信用中国官网

次年1月,该机构又因“未按规定提供生态环境服务”再被罚没6.5万元,两年内两次遭禁入政府采购生态环境服务项目。第三方机构的违规前科,让其编制的竣工报告可信度大打折扣。

从投资金额的蹊跷变动到设备验收的合规性瑕疵,浙海德曼IPO募投项目的诸多疑点不仅关乎募集资金使用效率,更触及到信息披露与环保合规的底线,值得引起关注。

每日热点资讯