全部评论

谈谈您的想法...

关税来袭,哪些出口产品逆风而上?

券商研报精选 2025-06-17 07:47:00 10秒看完全文要点

10秒看完全文要点

来源:高瑞东宏观笔记

核心观点:

本报告使用量价分析框架,对中美第一轮贸易摩擦时、芬太尼关税影响下的我国对美出口进行分析,寻找出更具出口韧性的产品。

长期视角:技术壁垒决定韧性,高附加值产品优势凸显。具备技术壁垒、产品差异化的行业在长期关税冲击中展现更强定价权,形成“量价同涨+依赖度提升”的良性循环。建议关注药品、电机和电气设备、有机化合物、铝制品等行业。

短期视角:出口下降具有普遍性,更多韧性通过转口贸易体现,对华进口依赖度高产品的海外替代较弱。芬太尼关税导致中国对美国短期出口额骤降,不同性质产品无明显差异。通过转口贸易体现出口韧性的产品包括玩具、家具、鞋靴、玻璃制品、贱金属杂项制品、电机和电气设备等。此外,美国对华进口依赖度高产品的海外替代率偏低,需求缺口难以由其他国家填补。可以关注美国进口商在高进口依赖度产品中的补库需求带来的出口反弹。

若将长期视角、转口贸易、高进口依赖度产品数量,三项条件结合来看,满足三个筛选条件的行业为电机和电气设备;满足两个条件的行业为有机化合物、杂项制品、鞋靴;满足一个条件的行业为药品、铝及其制品、玩具、家具、玻璃制品、贱金属杂项制品、针织服装、木制品。

风险提示:美国经济超预期下行,国际贸易冲突超预期,供应链重构进程超预期。

一、如何判断关税冲击的影响?

6月9-10日,中美经贸中方牵头人、国务院副总理何立峰与美方牵头人、美国财政部长贝森特及商务部长卢特尼克、贸易代表格里尔在伦敦举行中美经贸磋商机制首次会议。会上,中美双方原则上就落实两国元首6月5日通话共识以及日内瓦会谈共识达成了框架。这意味着,本轮谈判后,双方关税税率并未发生改变。

当前美国对中国/其他国家加征关税的税率差为多少?根据5月12日《中美日内瓦经贸会谈联合声明》,美国对华加征关税降至10%,另外24%关税在初始的90天内暂停实施。再加上3月4日以“芬太尼问题”为由加征的20%关税,实际上2025年美对华共计加征了30%关税。由于4月10日美国宣布对75个国家的关税暂时降低至10%,意味着相较于2024年底,目前美国对我国、其他国家进口产品的关税税率差为20个百分点。

税率差已回到2025年3月份美国对华加征芬太尼关税时期水平,并且与上一轮中美贸易摩擦期间税率差也相差不大。根据PIIE数据,自四轮301关税落地到2024年底这段时间,美国自中国和其他国家进口的产品关税税率差一直维持在17个百分点左右。

整体来看,上一轮中美贸易摩擦期间关税从宣布到落地往往间隔数月,且四轮关税时间跨度较长,贸易额会受到产业升级、产业转移、需求变化等长周期因素的影响。而芬太尼关税自宣布到实施时间较短,更多反映了关税的一次性冲击影响。

因此,我们分别选择2017-2024年中美贸易摩擦时期,2025年1-3月芬太尼关税时期作为研判我国对美出口走势的长期、短期视角,通过量价分析框架,识别具备对美出口韧性的产品。

二、长期视角:价涨量增产品展现出更强出口动能

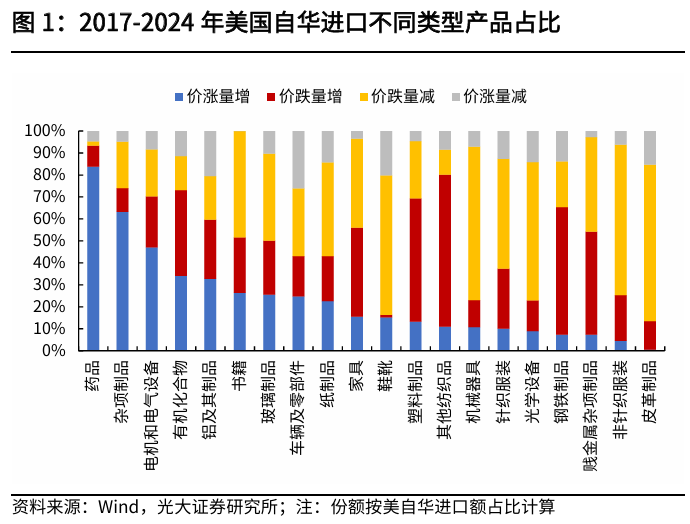

我们根据单价和出口额变化,将中国对美国出口产品分为价涨量增、价跌量增、价涨量减、价跌量减四大类。

样本数据进行如下处理:(1)选择2017-2024年、2025年1-3月USITC公布的我国对美出口HS8位细分产品的金额、数量,并剔除异常值。(2)使用出口额/出口数量得到出口产品的单位价格。并且为了剔除通胀因素干扰,使用中国/全球对美国出口单价的比值表征中国对美国出口产品的实际价格变化。若2024年比值大于2017年比值,表明中国对美国的出口价格上涨,反之则表明出口价格下降。

长期量价走势出现分化,体现的是产品竞争力、关税传导、供应链重构共同作用的结果。

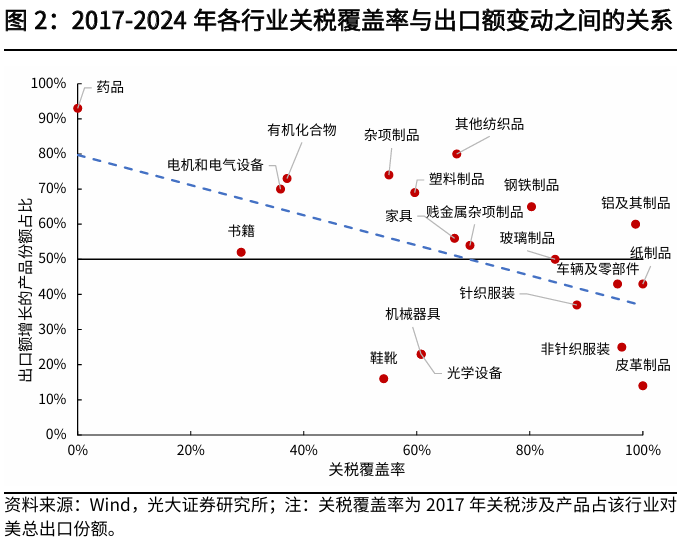

价涨量增产品因其高技术壁垒、产品差异化显著、需求刚性等特征掌握了定价权,受关税影响较小。细分产品主要分布在药品、杂项制品、电机和电气设备、有机化合物、铝及其制品等行业。例如铝及其制品贸易额的关税覆盖率高达98.7%,但仍然有33%的产品实现了量价同涨。药品得益于对华高依赖性和需求刚性,关税覆盖率为0%,超过90%的产品价格上涨。

价跌量增产品聚焦于成本的博弈,由于技术门槛相对较低、同质化竞争激烈的特点,通常会采取“以价换量”的竞争策略来面对海外竞争。细分产品主要分布在其他纺织品、钢铁制品、塑料制品、贱金属杂项制品、家具等行业。

价涨量减产品反映了供应链重构的影响,低附加值产品由于关税,选择退出美国市场或通过第三国转口,仍具备竞争力的产品受到影响较弱,导致被动拉高了对美出口的平均价格。细分产品主要来自车辆及零部件行业,车辆及零部件的关税覆盖率高达95.5%,对美出口额下降产品的贸易份额占比为57%。

价跌量减产品则主要面临成本劣势和更高的贸易壁垒。第一类产品由于不具备价格优势,“以价换量”空间有限,订单份额容易被其他国家所取代,这类产品以劳动密集型产品为主,主要分布在皮革制品、非针织服装、鞋靴、光学设备等行业。例如,皮革制品、非针织服装的关税覆盖率为100%、96.3%,对美出口额下降的贸易份额占比分别为86%、75%。第二类产品为机械器具,由于对美出口额较高,成为关税重点关注领域,四轮关税所涉及的机械器具产品占四轮关税所涉及的我国对美出口额的23.5%(以2017年数据计算),在所有产品中排名第一位。

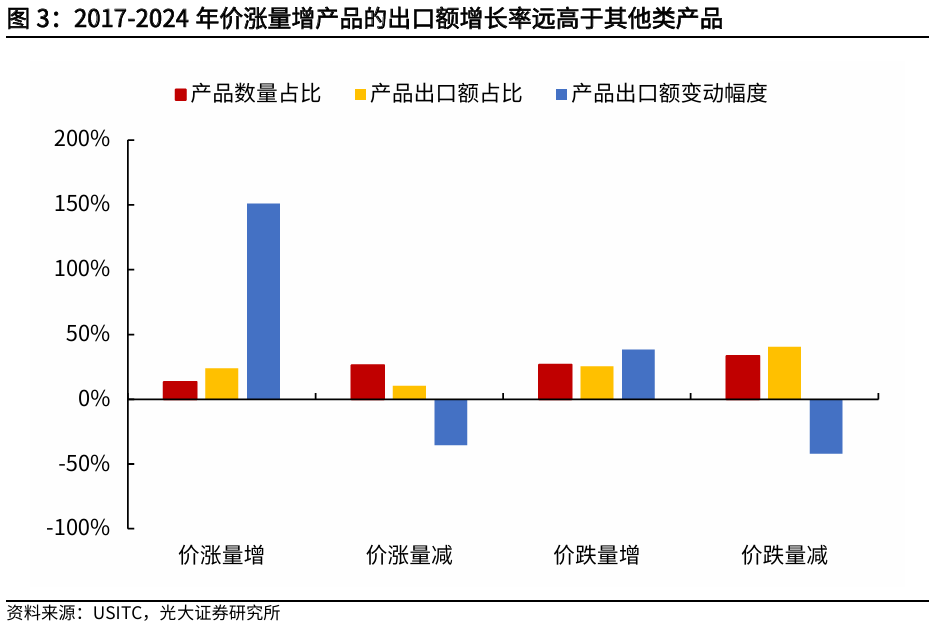

“以价换量”并不是出口韧性的唯一解,价涨量增产品展现出更强出口动能。进一步拆解各类产品的对美出口结构,价涨量增产品的出口额增长率(151%)要远高于价跌量增产品(38.2%),并且在出口份额上的差距也进一步缩小。具体来看,2017-2024年,出现价涨量增的产品出口数量占比为13.6%,出口份额由8.3%升至23.8%;价涨量减产品数量占比为26.2%,出口份额由14%下降至10.3%;价跌量增产品数量占比为26.7%,出口份额由16.2%升至25.3%;价跌量减产品数量占比为33.5%,出口份额由61.5%降至40.6%。

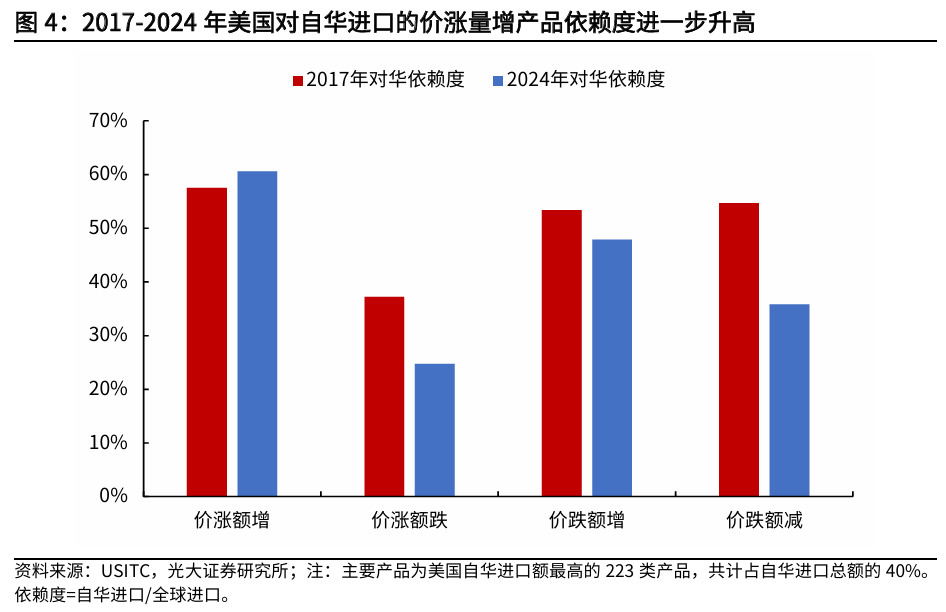

价涨量增产品的对华依赖度进一步走高,“以价换量”模型或不可持续。虽然“以价换量”能够通过薄利多销带动出口额上升,但由于劳动力成本不断上升、利润率偏低等因素,在高关税和供应链重构的影响下,降价空间有限。而电机和电气设备、药品等高技术产品凭借竞争优势实现了美对华依赖度和议价能力提升的良性循环。我们看到2017-2024年美国自华进口主要产品中,价涨量增产品的对华依赖度由57.5%进一步升至60.6%,而采取“以价换量”策略产品的依赖度由53.4%回落至47.9%。

三、短期视角:韧性更多通过转口体现,对华进口依赖度高产品海外替代较弱

2025年3月,美国以芬太尼为由对华加征的进口关税进一步上升至20%,导致3月我国对美国出口额较1月下降了32.1%,显著低于过去三年(2022-2024年)的同期变动的历史平均值(下降10.4%),即每加征1%的关税导致出口下降了1.1个百分点。

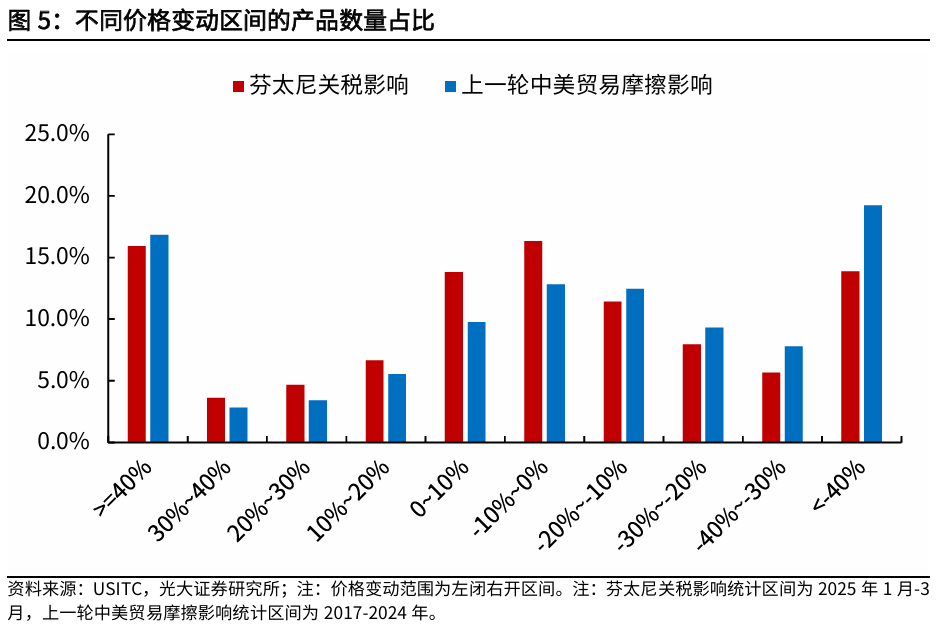

芬太尼关税对产品数量的影响要大于价格。2025年1-3月我国对美出口产品中,降价的产品数量占比(55.3%)要低于上一轮中美贸易摩擦时的水平(66.40.2%),量减的产品数量(71.4%)高于上一轮水平(59.7%),“以价换量”产品的出口额占比小幅上升至10.5%,但份额远不及上一轮的26.75.3%。我们认为可能有两方面原因:一是由于“抢进口”窗口期较短,美国进口商难以寻找合适的替代供应商,部分高依赖度产品的议价能力有所提升。二是关税水平提高后,“以价换量”空间被进一步压缩,更多产品通过第三方转口贸易出口至美国,被动抬高出口价格。比如2-3月我国对东盟越南出口、越南对美国出口增速均出现了大幅抬升增速均较高,部分货物自越南转口至美国以规避高关税影响。

更高比例产品由双方共同承担关税成本。将所有产品按涨跌幅区间划分,从产品数量看,16.3%的产品降价水平在10%以内,高于其他价格区间占比,这部分产品由美国进口商和国内出口商共同承担了关税成本。有27.5%的产品降价幅度超过20%,这部分产品的需求弹性更高,不仅面临关税成本,更面临来自东盟等区域国家的竞争。13.8%的产品涨价幅度在10%以内、6.7%的产品涨价幅度在10%-20%。此外,与2017-2024年相比,价格的变动幅度也更加集中,在-10%-10%范围内波动的产品数量占比更高。

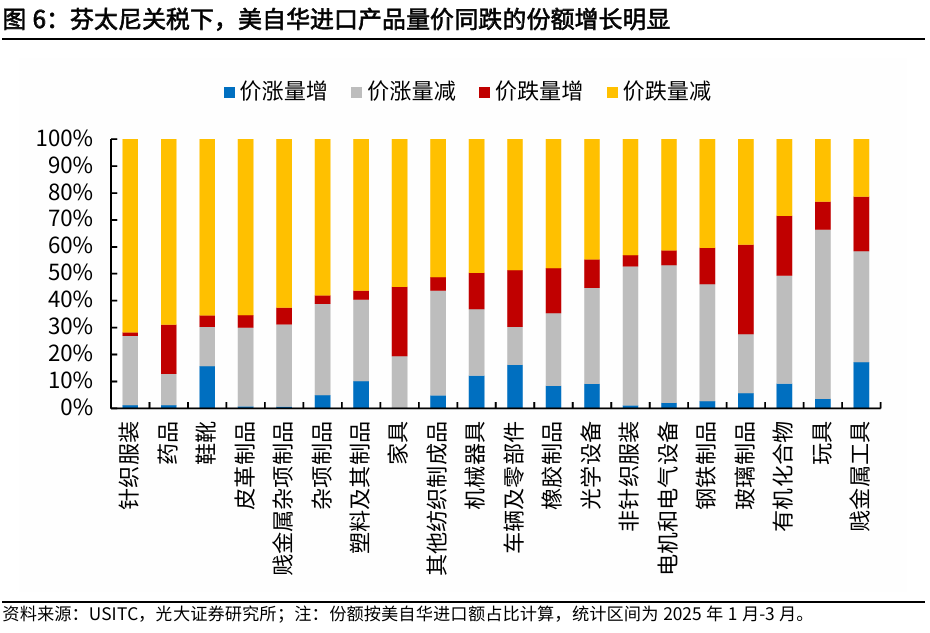

量价同降现象在各行业中更具普遍性。上一轮中美贸易摩擦中,部分行业有较大比例的产品能够抵御关税带来的负面影响,实现量价同升。而在本轮关税冲击下,出口量价的变化并没有明显的行业性质差异,即使具备技术壁垒、产品差异性等优势的产品,需求弹性也产生较大变化。例如,药品、电机和电气设备、车辆及零部件等高技术行业中,出口额下降的产品占比显著上升。更细分的主要出口产品中,锂电池、印刷电路组件、小型绝缘电导体以及部分车辆零部件等自中国进口价格要高于自世界(除中国外)进口的单位价格40%以上,显然在如此高的价格差异下,更多消费者可能会选择“消费降级”。

分行业来看,价涨量减产品方面,玩具、非针织服装、电机和电气设备、钢铁制品、贱金属工具等行业价涨量减产品所占份额(指美自华进口额占比,下同)均超过40%。价跌量增产品方面,仅玻璃制品、家具行业价跌量增产品所占份额超过25%。价跌量减产品方面,针织服装、药品、鞋靴、皮革制品、贱金属杂项制品等行业价跌量减产品份额均超过60%。价涨量增产品在各行业中的份额均较低,其中最高的贱金属工具行业仅有17.2%。

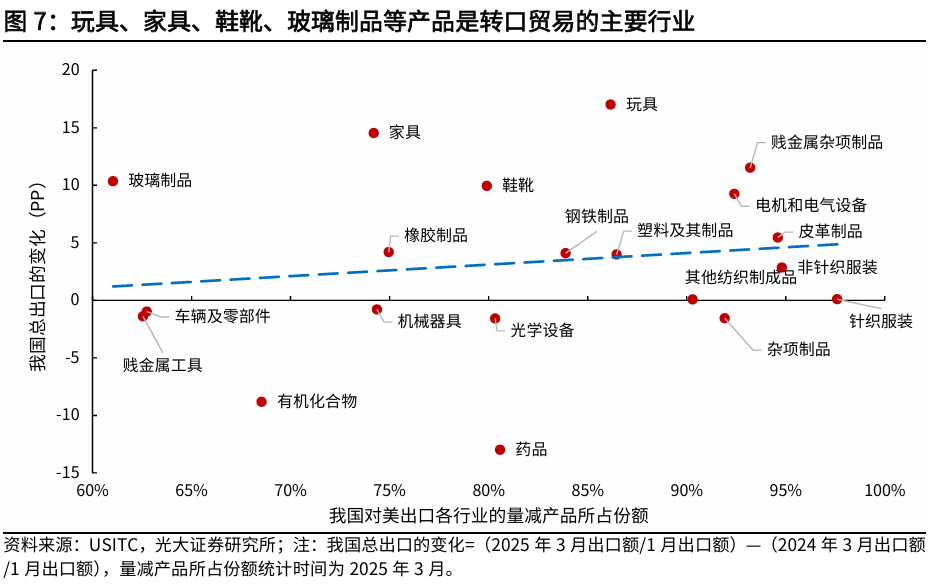

哪些行业的对美出口韧性通过转口贸易体现?我们简单通过两个步骤来判断转口贸易,(1)对美直接出口下降是转口贸易的前提,我们首先筛选出中国对美出口数量下降份额占比较高的行业;(2)由于转口贸易通过第三国中转,意味着中国该行业的出口增速可能保持稳定,所以我们进一步在(1)的基础上,筛选出中国出口额未出现明显回落的行业。主要转口行业包括:玩具、家具、鞋靴、玻璃制品、贱金属杂项制品、电机和电气设备等。

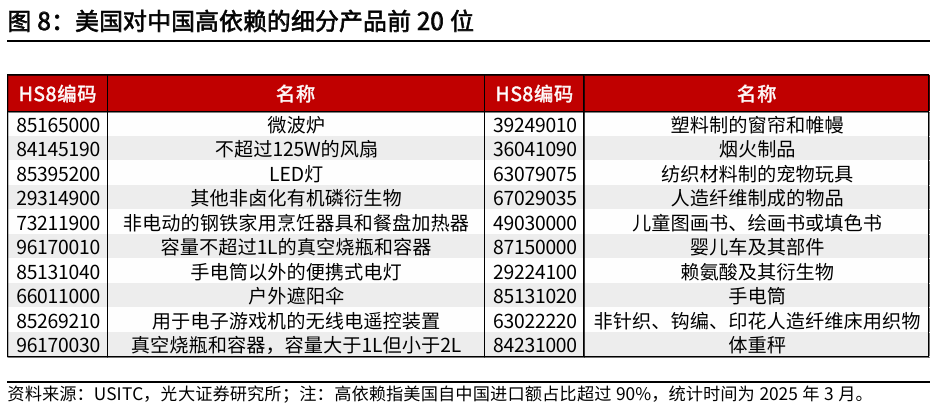

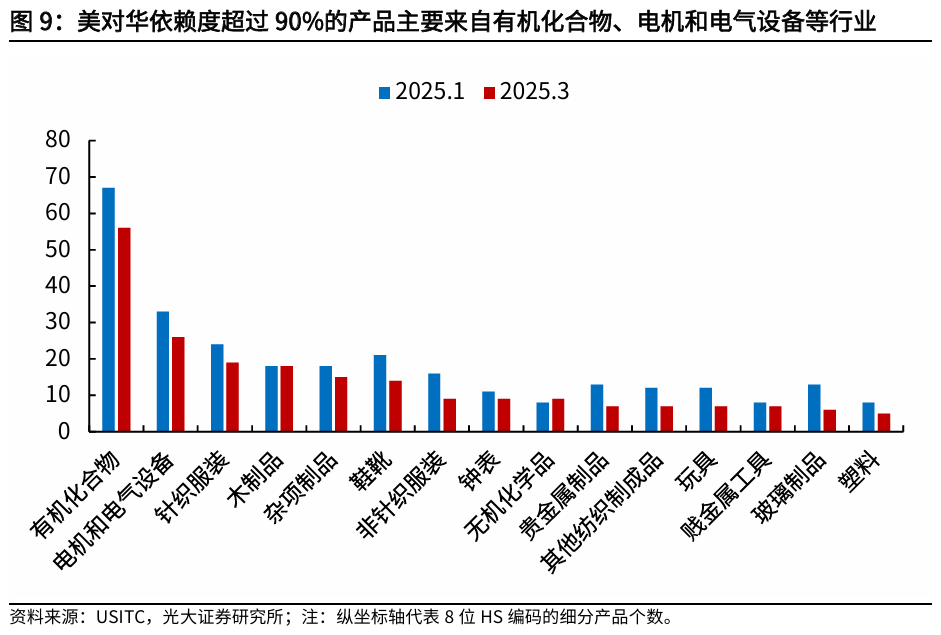

对华高进口依赖度产品的海外替代效应偏弱。2025年3月相较于同年1月,美国在对中国高依赖细分产品(自华进口额占比超过90%)的进口额下降了13.9亿美元,但我们认为这类产品的自华进口下滑是暂时性的。原因一是海外替代效应有限。3月美国自全球进口该类产品总额下降了11.5亿美元,表明仅有约17%(2.4亿美元)找到了替代供应商。在不考虑需求增长的情况下,海外替代比例明显偏低。原因二是3月美国整体进口需求并未走弱,表明进口商主要通过消耗现有库存来消化对高进口依赖度产品的需求,未来仍然存在自中国进口补库需求。美对华进口依赖度高的产品主要来自有机化合物、电机和电气设备、针织服装、木制品、杂项制品、鞋靴等行业。

四、小结

根据不同维度关税视角下的量价分析,我们得到以下结论:

1.长期视角:技术壁垒决定韧性,高附加值产品优势凸显。具备技术壁垒、产品差异化的行业在长期关税冲击中展现更强定价权,形成“量价同涨+依赖度提升”的良性循环。建议关注药品、电机和电气设备、有机化合物、铝制品等。

2.短期视角:出口下降具有普遍性,更多韧性通过转口贸易体现,对华进口依赖度高产品的海外替代较弱。芬太尼关税导致中国对美国短期出口额骤降,不同性质产品无明显差异。通过转口贸易体现出口韧性的行业包括玩具、家具、鞋靴、玻璃制品、贱金属杂项制品、电机和电气设备等。此外,美国对华进口依赖度高产品的海外替代率偏低,需求缺口难以由其他国家填补。可以关注美国进口商在高进口依赖度产品中的补库需求带来的出口反弹。

若将长期视角、转口贸易、高进口依赖度产品数量,三项条件结合来看,满足三个筛选条件的行业为电机和电气设备;满足两个条件的行业为有机化合物、杂项制品、鞋靴;满足一个条件的行业为药品、铝及其制品、玩具、家具、玻璃制品、贱金属杂项制品、针织服装、木制品。

五、风险提示

美国经济超预期下行,国际贸易冲突超预期,供应链重构进程超预期。