全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

来源:华泰睿思

核心观点

如我们在《以旧换新的成效评估和后续展望》(2025/6/21)中分析,去年9月开始,“国补”相关消费品增速大幅回升,但对其他可选消费形成一定挤压效应,鉴于“国补”年化总额仅占可支配收入约1.5%,而去年4季度以来国补品类对零售增长的贡献高达3个百分点左右。下半年,随着补贴退潮,此前被“挤出”的消费品类增长可能更快、尤其是服务消费。此时加大对高频服务消费的支持力度可能事半功倍。本文从全球对比角度分析服务消费的增长空间,并从短期及中长期探讨消费提升的政策选项。

1.中国GDP中总消费占比有所低估,但服务消费对比发达国家提升空间较大

截至2023年,以支出法衡量的中国最终消费支出占名义GDP的比例约为56.8%,低于日韩、欧美等发达经济体65%-81%的水平。但可能由于统计口径、估算方法等差异存在低估:1)住房消费采用成本法估算,较虚拟租金的估算方法偏低;2)政府向居民提供的公共服务未计入家庭消费支出。

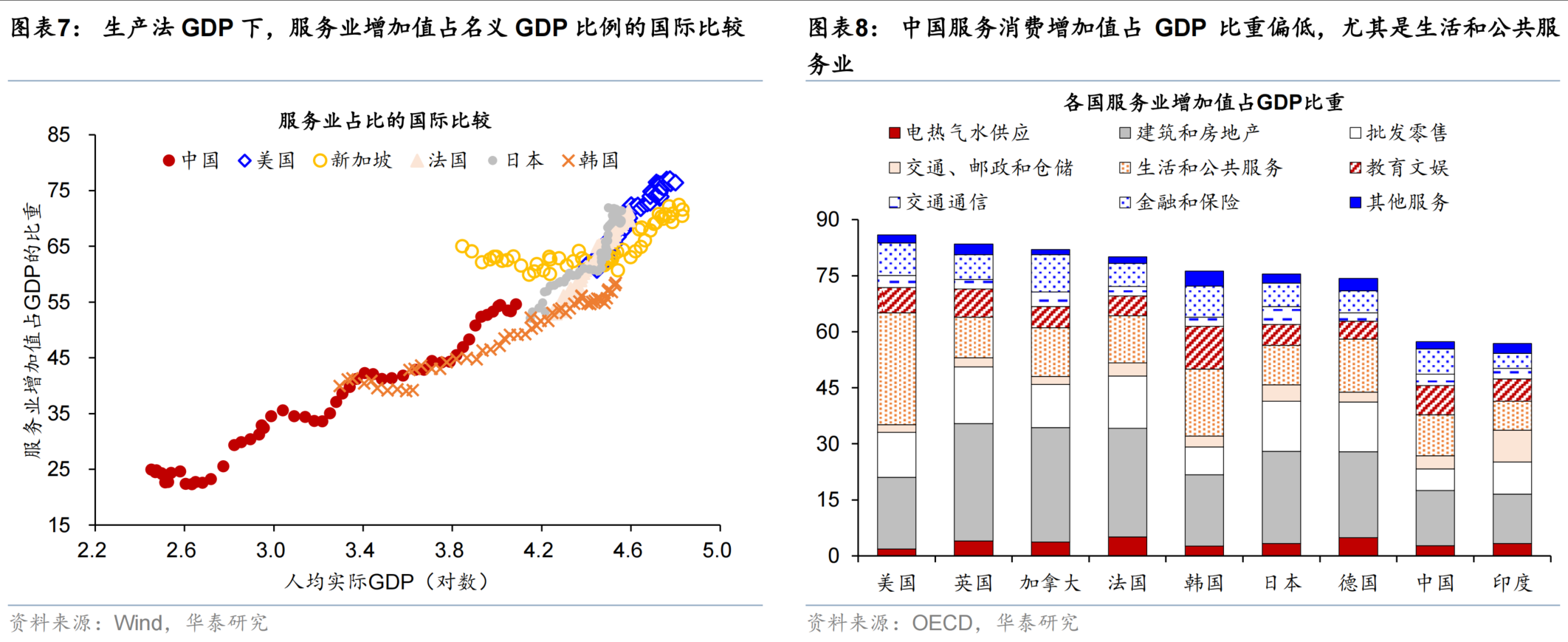

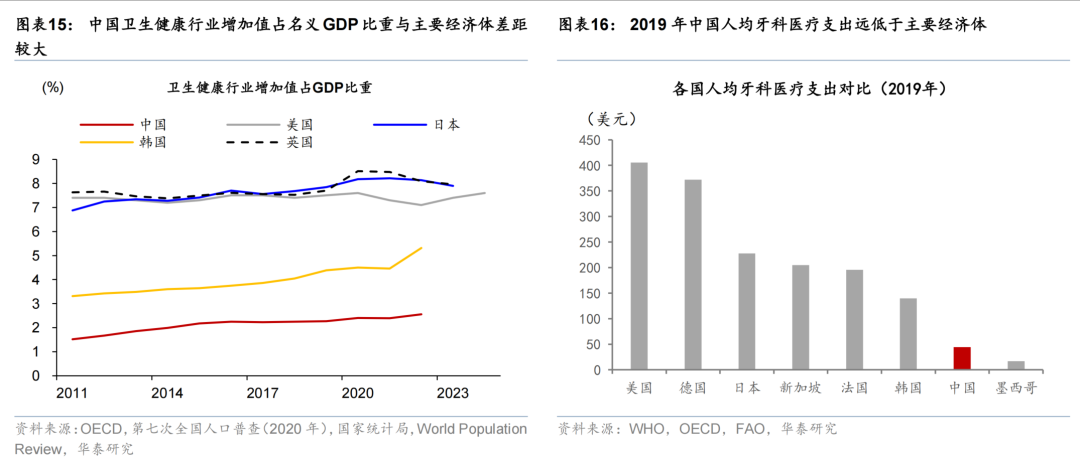

从消费结构看,中国服务消费占比偏弱。中国居民消费支出中服务消费占比52-53%,低于美国、日本、韩国占比(56%-69%)。其中,餐饮住宿增加值占GDP比例录得1.8%,低于美日。卫生健康行业增加值占比仅为日美英的约三成,2019年中国人均牙科医疗支出仅为美国1/10。

2.需求侧:提振总需求增长之外,补贴倾斜、休假优化等有望提振服务消费

总量层面,稳增长、稳内需,提高居民可支配收入和预期收入增长是提振总消费需求的最有效政策。最终消费需求由可支配收入和消费倾向决定,可支配收入增速的提升仍需逆周期政策加码提振名义增长,而从消费倾向回升的角度,促进房价“止跌回稳”有助于稳定居民收入预期,提升消费倾向。

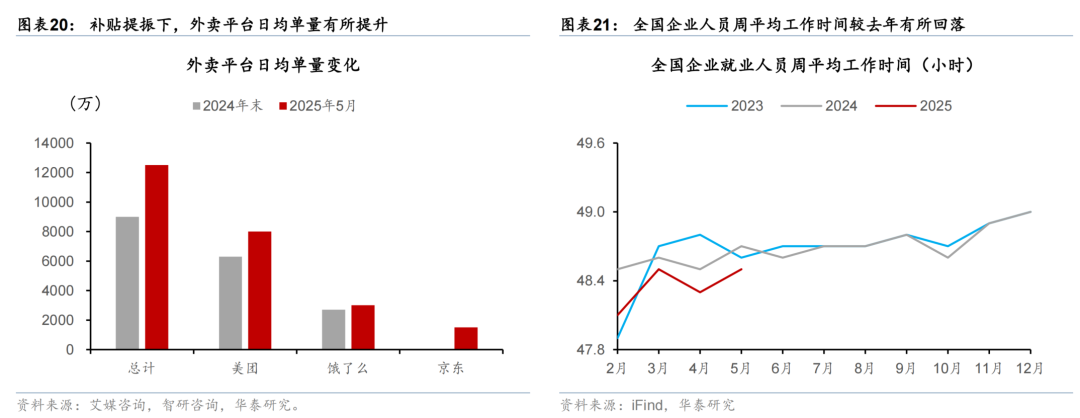

随着大件可选消费增长有所“透支”,补贴服务消费短期拉动效应或较明显。如部分外卖平台的餐饮补贴, 5-6 月补贴额度预计超百亿元,推动外卖市场日均单量扩容 3-4 成。此外, 休假制度优化等政策边际推升服务消费意愿和体验。如今年 5 月发改委新闻发布会提及“反内卷”,鼓励居民“带薪休假”、探索弹性工作制。河北、江西、甘肃等 11 个省份探索试点 2.5 天休假制度。

3. 供给侧:加大服务业相关投资——推动总需求和服务消费供给一石二鸟

中国城市更新仍有较大空间,服务设施也仍有扩容潜力。目前中国人均铁路公里数仅为欧美国家约2成;2024年中国人均机场数约为欧美国家1/10。中国100万以上城市人口占比/人均住房面积亦明显低于发达国家。休闲设施之外,医疗养老、教育等设施较发达国家仍有5成增长潜力。我国每万人床位数量仅为日本/德国的4/6成。人均大学师资力量约为美国6成,人均图书馆/体育场数量也仍偏低。

4.中长期消费率的提升与人口结构、经济增速、制度改革等多方面因素有关

大量的经济学研究表明储蓄率是经济的慢变量,生产力增长、人口结构变化等决定了长期储蓄率。

户籍制度、人口流动增强预防性储蓄动机。非户籍群体如果无法享受当地教育、医疗等公共服务,会对消费形成抑制。同时,流动人口为应对收入波动、失业、医疗等不确定性而推升预防性储蓄。

五险一金或对储蓄率有一定挤入效应。当居民面临信贷约束,养老保险缴费增加可能出现消费下降、储蓄率上升。

风险提示 :促消费政策力度不及预期,内需回升幅度不及预期。

目录

一、中国GDP中消费占比有所低估,但服务消费对比发达国家提升空间较大

二、需求侧:提振总需求增长之外,补贴倾斜、休假优化等有望提振服务消费

三、供给侧:加大服务业相关投资——推动总需求和服务消费供给一石二鸟

四、中长期,消费率的提升与人口结构、经济增速、制度改革等多方面因素有关

正文

一、中国GDP中消费占比有所低估,但服务消费对比发达国家提升空间较大

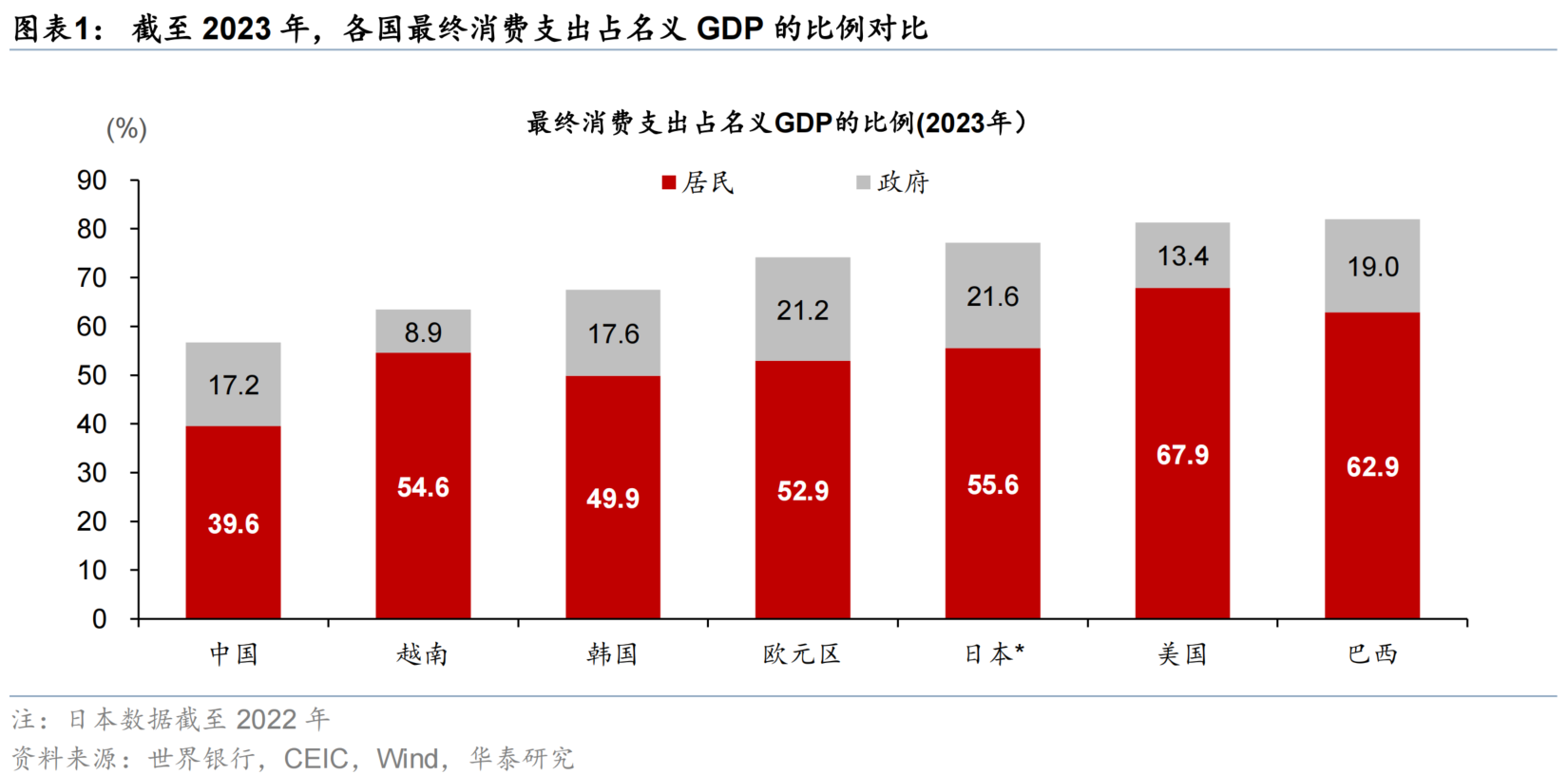

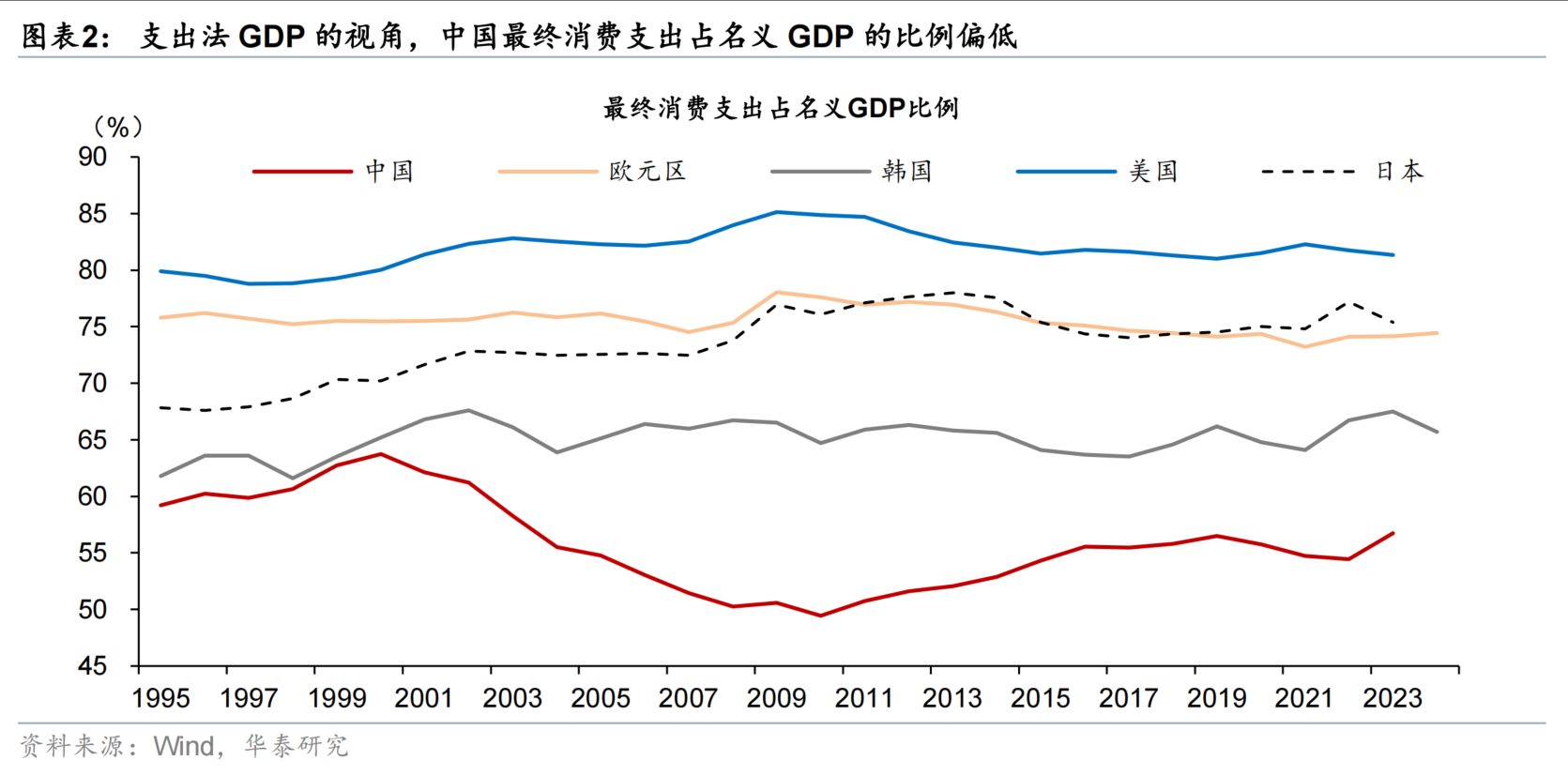

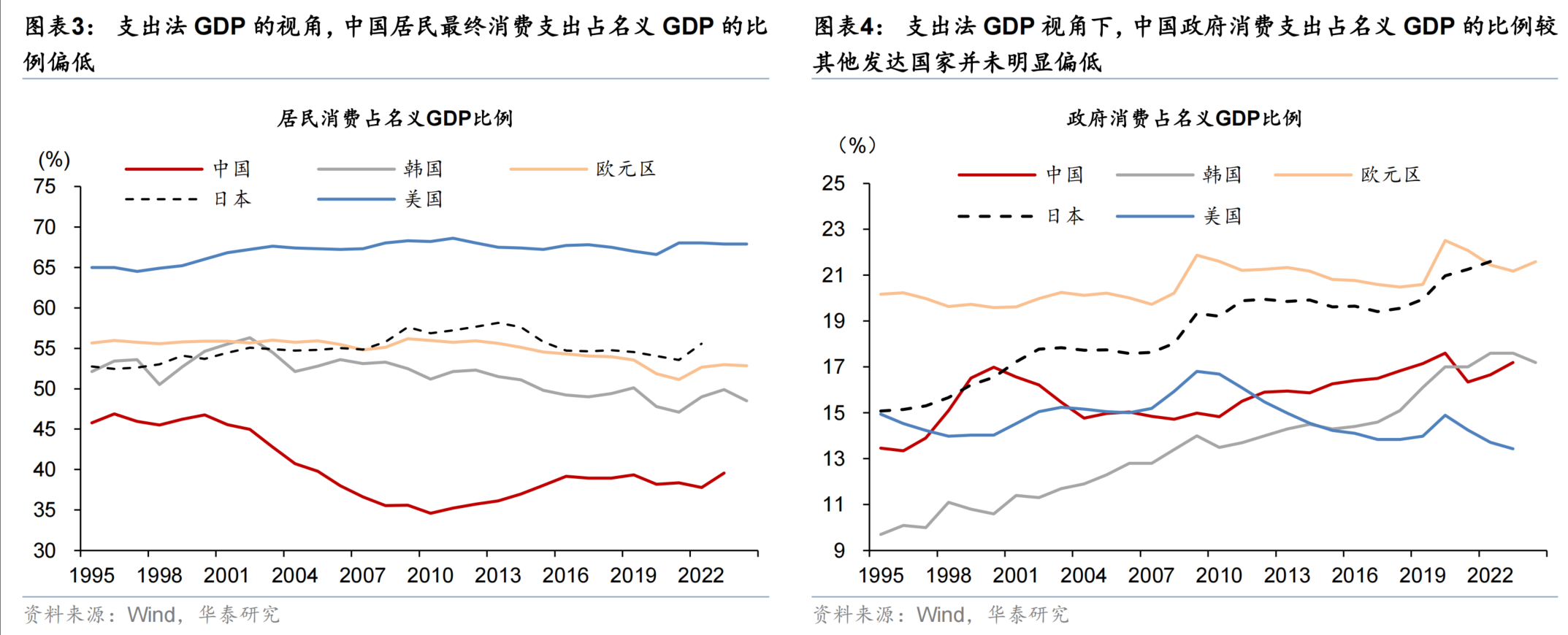

中国的消费率较全球发达国家水平偏低,截至2023年,以支出法衡量的中国最终消费支出占名义GDP的比例约为56.8%,明显低于其他发达国家,较巴西、越南等新兴市场国家也偏低。中国名义GDP中最终消费支出的占比自2000年的46.8%逐步回落至2010年的34.6%左右,此后小幅回升至2019年的38.4%,受新冠疫情影响在2020年再度小幅回落,截至2023年录得39.6%,但仍明显低于主要发达国家。截至2023年,中国最终消费支出中,居民消费占GDP的比例约为56.8%,明显低于日韩、欧美等发达经济体65%-81%的水平;相对来说,中国政府消费占GDP的比例和其他发达国家较为接近,2023年录得17.2%、高于美国的13.4%,略低于韩国的17.6%。

值得注意的是,由于统计口径、估算方法等差异,中国支出法GDP中消费的占比可能有所低估。部分学者(如朱天和张军,2014)提出,中国真实的消费率可能比官方数据高出10个百分点以上;而何昀等(2017)认为消费率被低估了约3%-4%。学术文献中对中国消费被低估的原因有诸多讨论,主要包括:1)住房消费长期采用成本法进行估算,较虚拟租金的估算方法偏低,或未能充分反映居住服务的真实价值;2)政府向居民提供的公共服务(“社会实物转移”,Social Transfers in Kind, STIK)未计入家庭消费支出,在国际比较上可能形成一些偏差。

在住房消费方面,中国过去长期采用成本法来核算自有住房服务,未能体现居民作为“业主住户”所实际享受的租赁等效价值。朱天与张军(2014)测算住房虚拟租金被低估约占GDP的4个百分点,何昀等(2017)对2012年的住房消费进行重估,误差上限约为GDP的2%。2023年国家统计局调整了城镇居民自有住房服务的核算方法,采用新的核算标准后,其增加值较原先的成本法增加了13,433亿元(增幅1.1%)。

在家庭消费核算中未计入政府或非营利性机构(NPISHs)提供的实物形式公共服务,是另一个重要低估来源。根据国民账户体系(SNA)的国际标准,教育、医疗、养老等公共服务支出应通过“社会实物转移”反映到家庭消费之中,中国统计体系则多将其归类为政府消费,从而一定程度上低估了居民消费水平。Lardy(2024)指出,如果将STIK纳入核算,中国家庭消费占GDP的比重可由38%上升至约44%–46%,与OECD国家更具可比性。张军(2024)亦强调,公共服务未计入是官方数据偏低的重要原因之一,同时指出服务价格偏低也进一步拉低了消费支出在GDP中的占比。Ahmad等(2017)则以数字经济为切入点,认为免费数字服务和ICT服务质量改善未被现行价格指数和家庭消费口径充分反映,这也是对消费被低估的补充解释。

部分消费业态存在统计盲区:服务消费的衡量体系相对于日渐丰富的消费体系存在落后性,存在统计范围不够全面、部分数据难以获取等问题。此外,新兴消费业态(如直播打赏、虚拟商品消费)、农村自给自足经济(如自产自用的农副产品)等,这些领域的消费活动由于统计难度大、计量标准缺失等原因,在官方统计中均存在不同程度的遗漏。

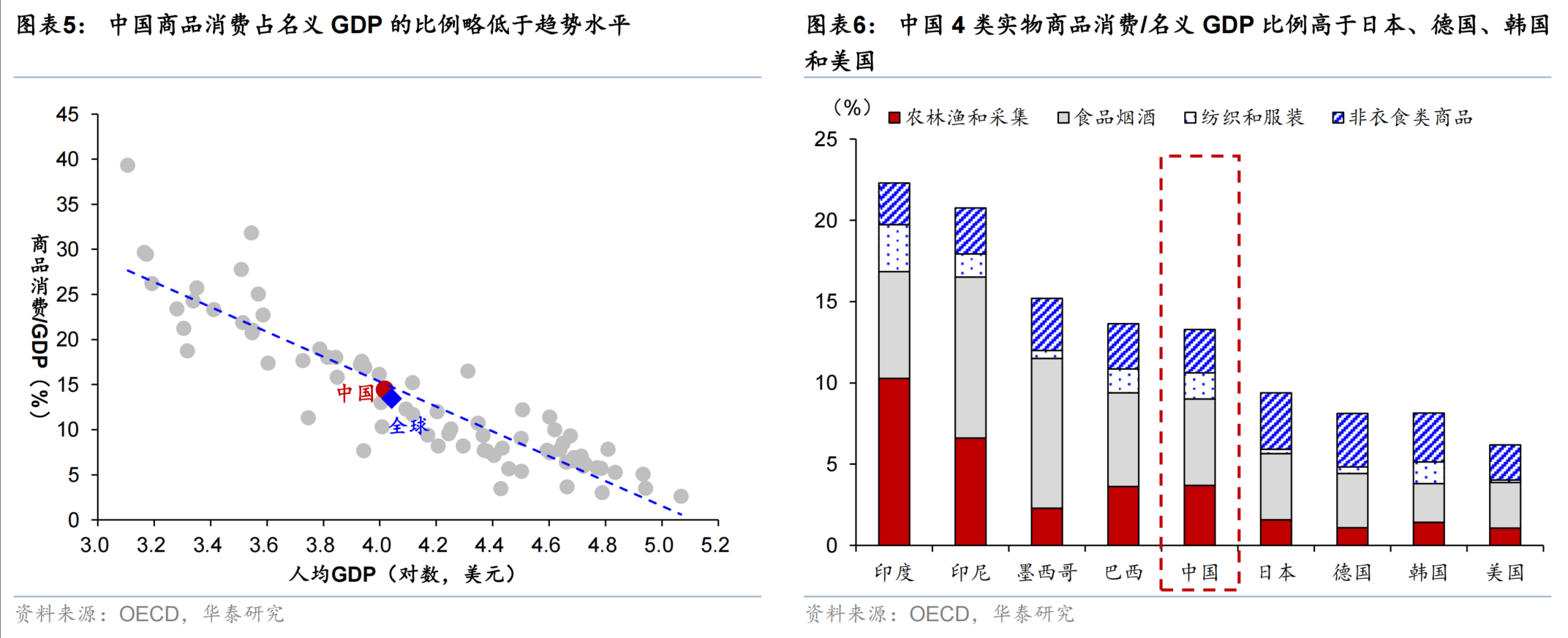

从居民消费支出结构上来看,中国服务消费占比弱于其他主要经济体,而商品消费/名义GDP比例较其他发达国家相对偏高。通常来说,实物商品消费占GDP比例与人均GDP水平呈负相关关系——随着经济发展、居民收入水平不断提升,人均GDP达到1万亿美元后,居民消费将会从实物商品向提供情绪价值的服务消费品转变、服务消费品的弹性更大。中国商品消费占GDP的比例和全球平均水平总体相当。根据OECD公布的2020年跨国投入产出表的国内最终消费需求数据,中国商品消费占GDP的比重约为13%,在总量占比与结构上均与巴西相近,而低于印度、印尼的20%,但相较日德韩美等发达国家不到10%的比例仍偏高。

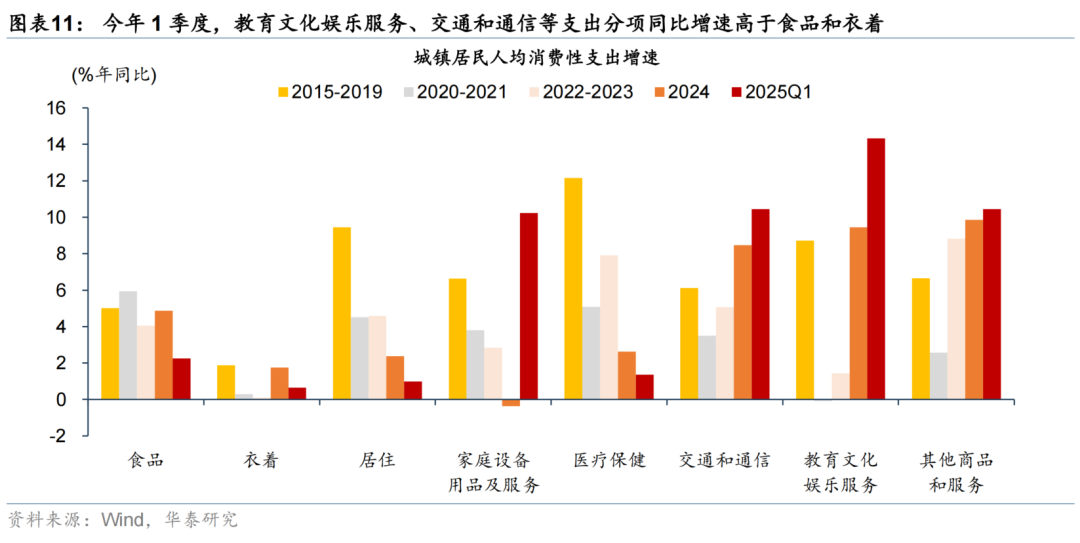

根据各国支出法GDP核算的居民消费支出结构来看,2022Q3中国居民消费支出中,服务消费占比52.3%,且近几年来占比均维持50%左右;对比来看,美国、日本、韩国2024年服务消费占比分别为68.5%、55.7%、60.9%,中国服务消费水平仍有较大提升空间。从居民服务消费占名义支出法GDP的比重来看,2022Q3中国居民服务消费占名义GDP的19.8%,对比来看,美国、日本、韩国2024年服务消费占比分别为46.8%、28.7%、27.2%。

此外,从生产法GDP的视角看,中国服务业增加值占比亦明显低于世界其他发达国家。一方面,从人均GDP与服务业增加值/GDP比例的散点图来看,中国服务业增加值与GDP之比与全球其他国家平均值基本吻合。而另一方面,根据OECD2020年国别投入产出表的数据计算,美英法德占比均超过75%,而中国、印度服务消费占GDP比例整体低于其他经济体。

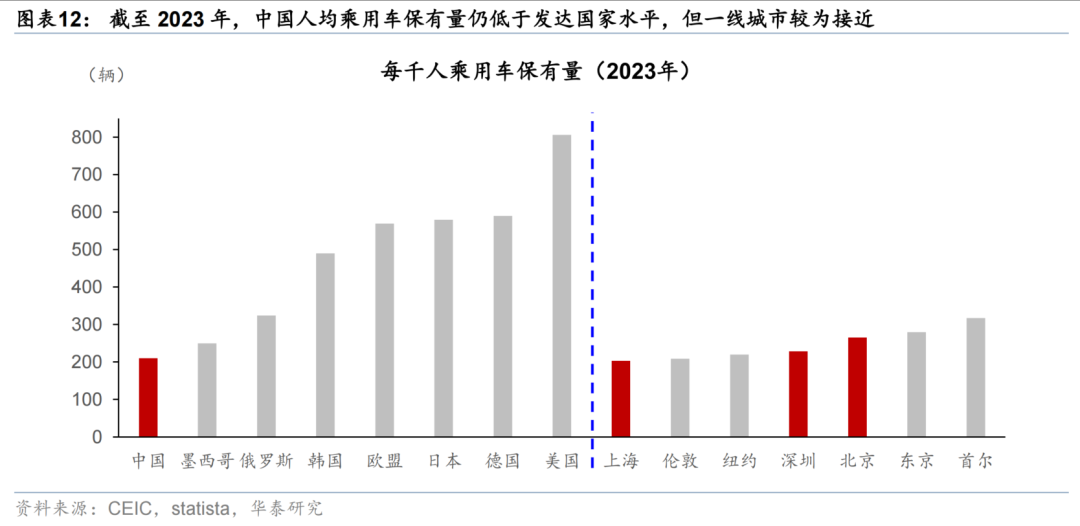

从整体趋势上看,城镇居民消费性支出中占比较高的食品、居住分项近年来增速有所放缓,而服务性支出占比虽然偏低,增速表现亮眼。具体而言,食品和居住分项支出占比相对较高,2024年全年/2025年1季度分别占城镇居民消费性支出的28.8%/30.6%,但增速分别较2015-2019年均复合增长的5%/9.4%回落至今年1季度的2.3%/1%。服务性支出占比虽然偏低,但增速表现亮眼,如交通通信和教育文化娱乐服务分项支出今年1季度占比13.6%/10.8%,但分别录得10.4%/14.3%的同比增速、高于2015-2019年均复合增速的4.3/5.6个百分点。此外,家庭设备用品及服务受“以旧换新”政策提振增长较快,今年1季度较去年全年的-0.4%大幅回升至10.2%。

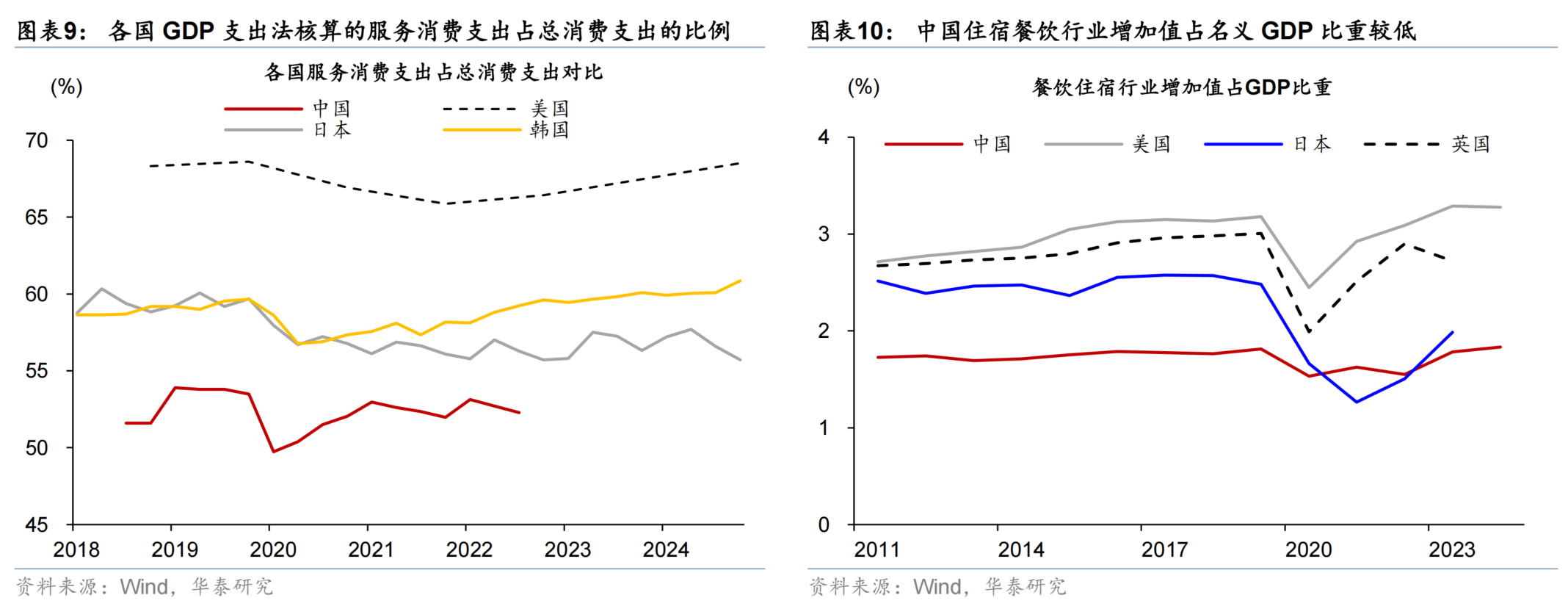

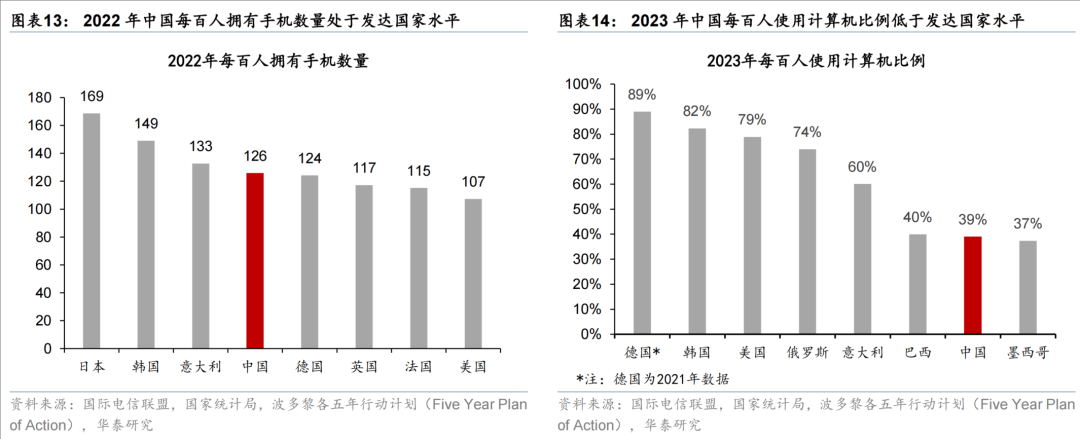

从不同品类消费看,中国的汽车/计算机人均保有量仍有提升空间,而手机/家电等人均保有量或已接近发达国家水平。而服务消费中,中国卫生健康、住宿餐饮等行业增加值占GDP比例提升空间较大。中国餐饮住宿增加值占GDP的比例(1.8%)亦低于美国(3.3%)、日本(2%)和英国(2.7%)。

卫生健康行业增加值在2022年仅为2.6%,与美日韩英5.3%-8%的水平差距较为明显,仅为韩国约一半、日美英的约三成。这一差距不仅源于医疗体系差异,更反映出中国养老服务体系、健康管理机制以及预防保健体系的完善程度有待加强。居家养老、社区护理等服务供给不足,制约了相关消费能力的释放。以口腔医疗为例,2019年中国人均牙科医疗支出仅为美国的十分之一,亦显著低于德国、日本等发达国家,显示出基础医疗服务消费存在较大提升空间。

餐饮住宿方面,2023年中国1.8%的占比明显低于美国(3.3%)、日本(2%)和英国(2.7%)。这一差异既与服务消费能力相关,也受制于服务供给质量。中国餐饮业品牌化、连锁化水平较低,住宿业在标准化服务和个性化体验方面仍有较大提升空间。

二、需求侧:提振总需求增长之外,补贴倾斜、休假优化等有望提振服务消费

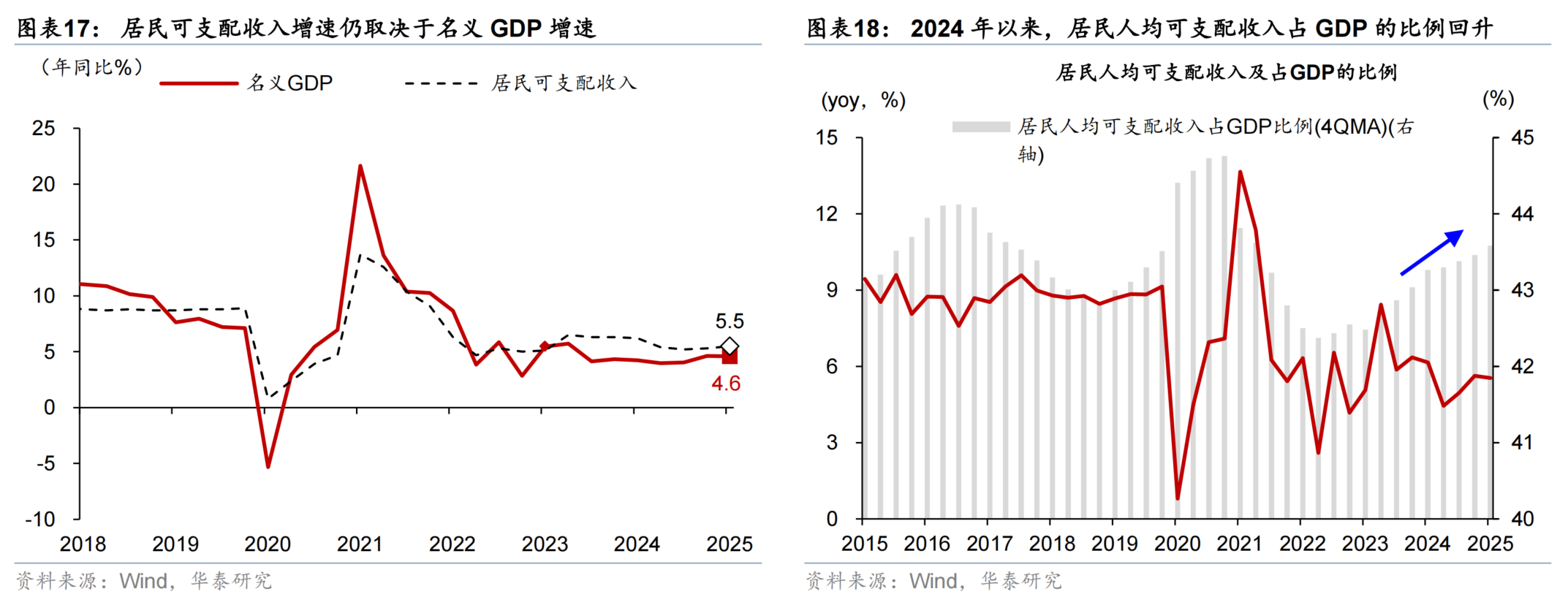

从周期性的角度看,最终消费需求由两个主要变量决定:消费能力(可支配收入)和消费倾向。 首先,可支配收入增速主要取决于名义 GDP 增速,当前我国有效需求不足、实际 GDP 增速低于潜在 GDP 增速, 2020 年以来我国 GDP 年化增速录得约 4.9% 、低于趋势增速水平( 5.6% ),累计的产出缺口约为 3.5% 。由此,通过扩大公共部门投资、降低融资成本以推动私有部门投资改善等逆周期调节政策能在短期内显著提高名义增长、进而促进居民收入增长。在给定的消费率水平下,收入增速上升会对消费增速形成显著提振。

短期内,扩大公共部门投资可以发挥快速提高GDP增速的引领作用。相对于消费而言,投资和信贷是“快变量”,政府主导的公共部门投资和政府信贷增长可以打破有效需求不足的负向循环,支撑GDP快速增长。目前,中国在教育、文化、体育、地下网管、城市道路等公共领域的投资较发达国家仍偏低(详见后文第四部分),可通过扩大城市公共服务和公共管理领域的投资规模,在基建、保障房等公共服务项目上直接拉动需求、以将公共投资更多聚焦于服务民生,从而快速推动居民收入→消费的正向循环,提升私营部门的生产率和消费意愿、提振GDP增速。

降低政策利率是走出需求不足的重要政策工具。一方面,随着稳增长政策发力,名义利率持续下行,有利于降低企业和居民融资成本,增加企业和居民的贷款意愿,缓解信贷需求不足的问题。另一方面,利率下行也能改善企业和居民个人的资产负债表,缓解企业经营困难、带动企业投资周期扩张,对居民而言降低还贷等刚性成本,释放消费潜力。横向对比而言,中国真实利率的绝对水平较全球其他发达经济体偏高,虽然真实利率水平自2024年下半年以来高位回落,有助于信贷周期进一步修复,但短端利率或仍有进一步下行空间。

从消费倾向回升的角度看,地产价格预期极大地影响了居民对未来收入以及经济增长预期,即在短期会扰动居民储蓄以及消费行为、地产周期企稳有望带动消费倾向较收入增长更早回升。对我国而言,地产作为居民财富中占比超6成的资产,也是企业及政府部门信用扩张的重要载体,历史上地产周期和经济周期高度相关,地产周期同步或略领先于经济周期,主要由于地产周期的波动是经济波动的主要来源之一(《论地产调整下半场消费修复的潜力》,2025/3/25)。

宏观意义上,生产总值(GDP)=总需求=总收入,而不被当期消费的收入定义为储蓄或投资——储蓄率越高、消费倾向越低。一方面,地产价格下行期间,居民净资产市值缩水,通胀和收入增长预期下调,真实利率上升,带动储蓄率上升、消费倾向回落。 值得注意的是,提前还(房)贷也定义为储蓄。 2021 年中地产去杠杆周期开启以来,居民狭义(存款)储蓄从 81.3 万亿上升至今年 4 月的 159 万亿;更广义地,储蓄率上升、以可支配收入衡量的消费倾向从 70% 降至 2024 年 69% 的均值,并在 2025 年 1 季度进一步回落至 67.8% 。虽然期间消费倾向受到 2020-22 年新冠疫情的冲击,但 2023 年经济重启后地产和通胀下行周期的影响犹存, 2023-24 年间,即使受到经济重启低基数 的提振,但年均零售也从疫情前( 2015-19 年)的 9.5-10% 的趋势增速回落至 2024 年的 3.5% 。

2023年以后,地产周期承压持续影响名义增长及居民收入增长预期、通胀下行压力加大,居民减少投资与消费,需求偏弱又反过来进一步强化通胀下行压力,储蓄率上行而抑制消费倾向。地产调整周期上半场居民消费倾向下降、储蓄率上升。宏观意义上,储蓄上升快于国内投资,导致经常项目顺差扩大。当地产周期下行接近底部,对名义GDP增长的拖累收敛,若能加大逆周期调节力度稳定收入预期,对稳定总收入的效果或将远远好于地产下行势能较强的早期阶段。

提振总需求之外,随着大件可选消费增长有所“透支”,补贴服务消费的短期拉动效应可能较明显。如我们在《以旧换新的成效评估和后续展望》(2025/6/21)中所提出的,如果部分刚性消费需求此前因为商品以旧换新被“挤出”更多、本身更具反弹动力的消费(如必需品消费、新消费、服务消费等)、尤其是高频服务消费如果有进一步补贴政策,则提振效果可能事半功倍。我国处在服务消费持续扩容的阶段,服务消费具有较大的增长潜力,同时,相较于耐用消费品,服务消费相关补贴的“透支”效应更少,对于稳定就业、增加收入等效果更佳。

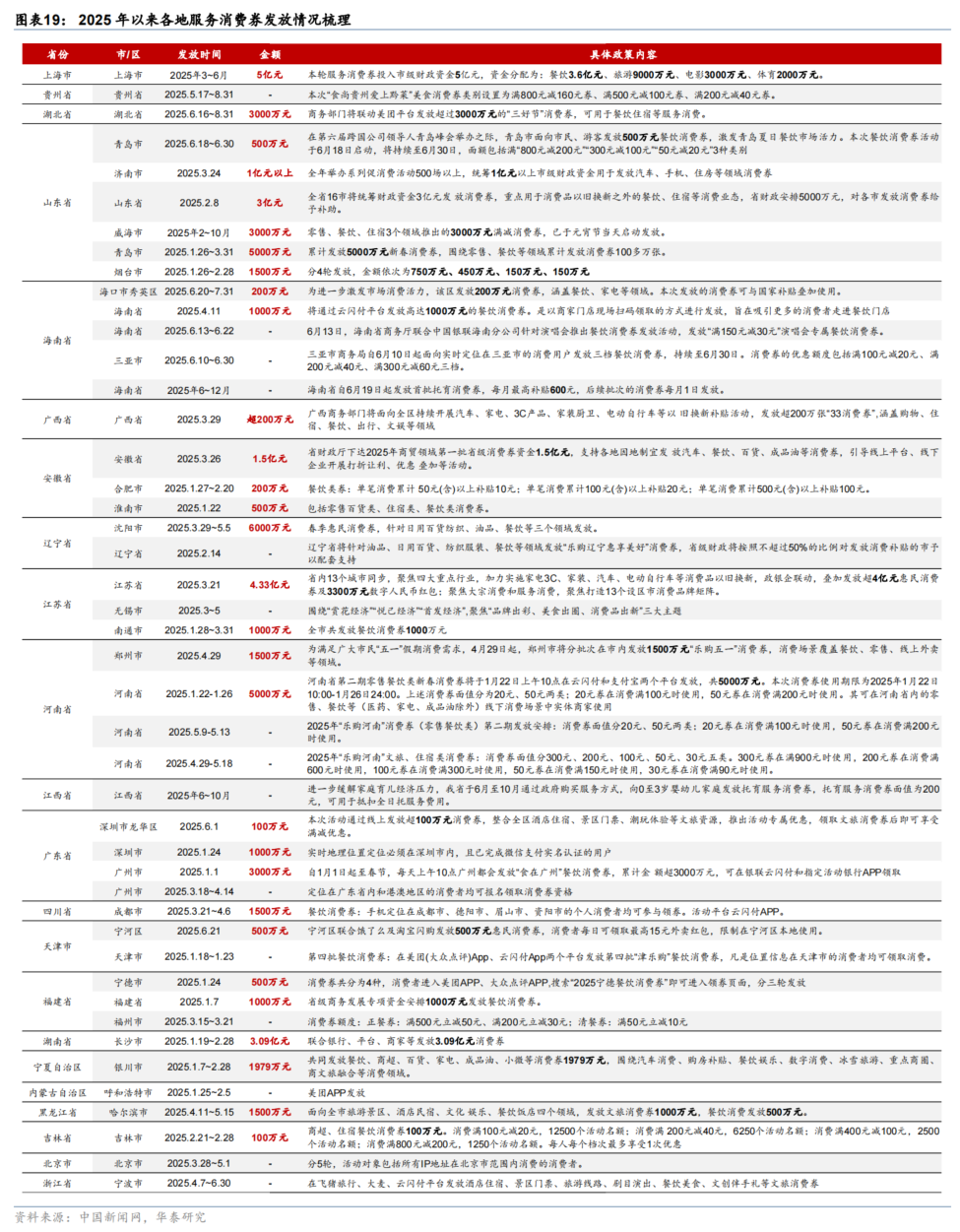

今年以来,部分省市向餐饮、旅游出行等高频服务场景发放补贴,对消费提振效果“事半功倍”。全国各地区消费券发放金额规模较为可观,如上海、江苏、山东等地均发放亿元以上金额消费券,将餐饮消费券与旅游、电影、体育等服务消费融合。今年3月和5月,各地区集中发放餐饮消费券、叠加外卖平台的餐饮补贴带动外卖市场整体单量提升,带动餐饮消费增长——社零分项中,3月餐饮收入同比增长5.6%,5月进一步上行至年初以来的最高水平5.8%。

今年外卖平台亦在4月开始大规模餐饮补贴,推动外卖市场扩容。根据新闻报道,5-6月京东、美团等外卖平台共计补贴额度或超百亿,推动外卖市场日均单量增长3-4成,根据艾媒咨询数据,外卖市场总份额约为9000万/日,而截至今年在2025年5月,美团/饿了么日均订单量达8000万/3000万。京东外卖自2025年2月开始营业,快速抢占市场份额。根据京东报道,6月1日,突破2500万单。保守估计,市场总份额或达到约12300万/日,较2024年末增加显著。

休假制度优化等政策边际推升服务消费意愿和体验。今年5月发改委新闻发布会提及“反内卷”,鼓励居民“带薪休假”、探索弹性工作制。河北、江西、甘肃、安徽在内等11个省份探索试点2.5天休假制度;部分制造业、互联网大厂也均已开始探索取消单休、大小周工作制,如海尔、美的等公司要求员工强制双休/按时下班。根据统计局全国企业就业人员周平均工作时间统计,今年3-5月平均工作时长为48.4小时/周,较去年同期的48.6小时/周小幅回落。

三、供给侧:加大服务业相关投资——推动总需求和服务消费供给一石二鸟

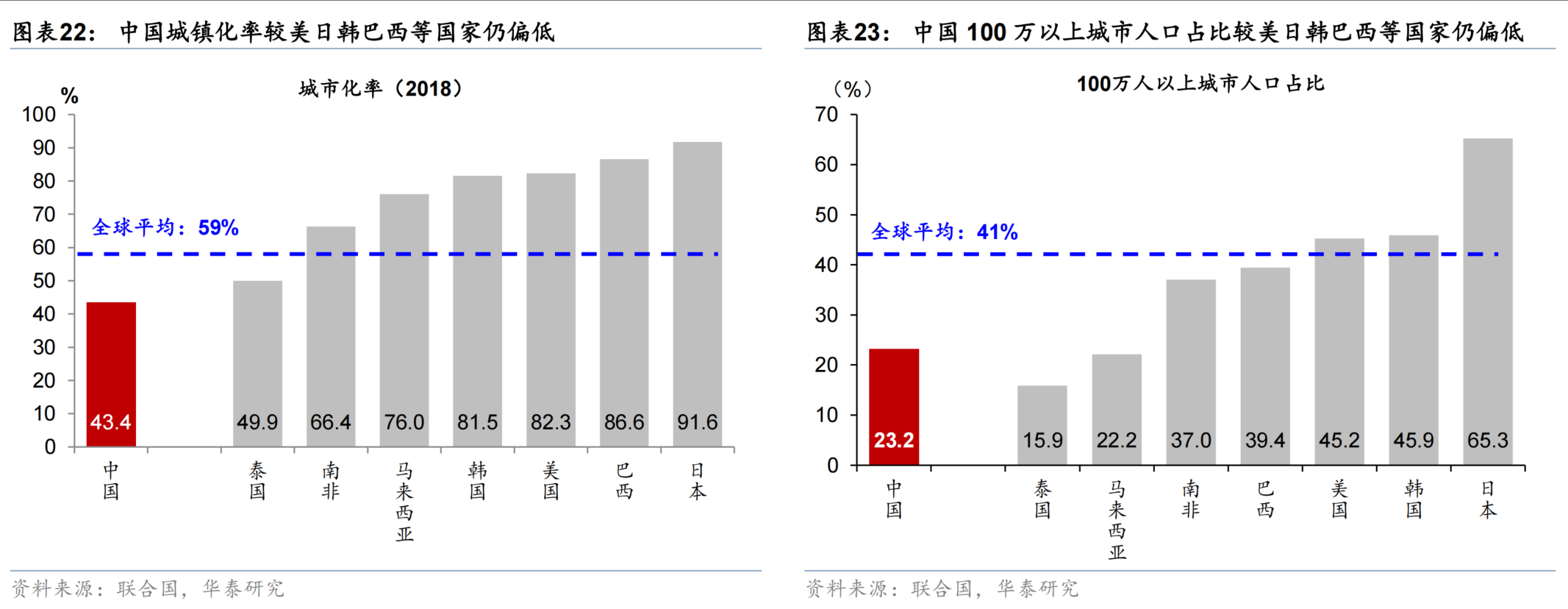

我国大城市人口集中度低于全球平均水平,尤其是城市更新、公共服务、文旅设施、商业发展等行业仍有广阔的空间。具体而言,截至2018年底,中国城市化率仅为43.4%,低于全球平均水平59%,亦明显低于美国、日本、韩国等发达经济体80%-95%的水平。从100万以上城市人口占比来看,中国大城市人口集中度相对较低。中国100万以上城市人口占比于2017年末录得23.2%,远低于国际平均水平41%,同期美国/韩国/日本录得45.2%/45.9%/65.3%(图表22-23)。

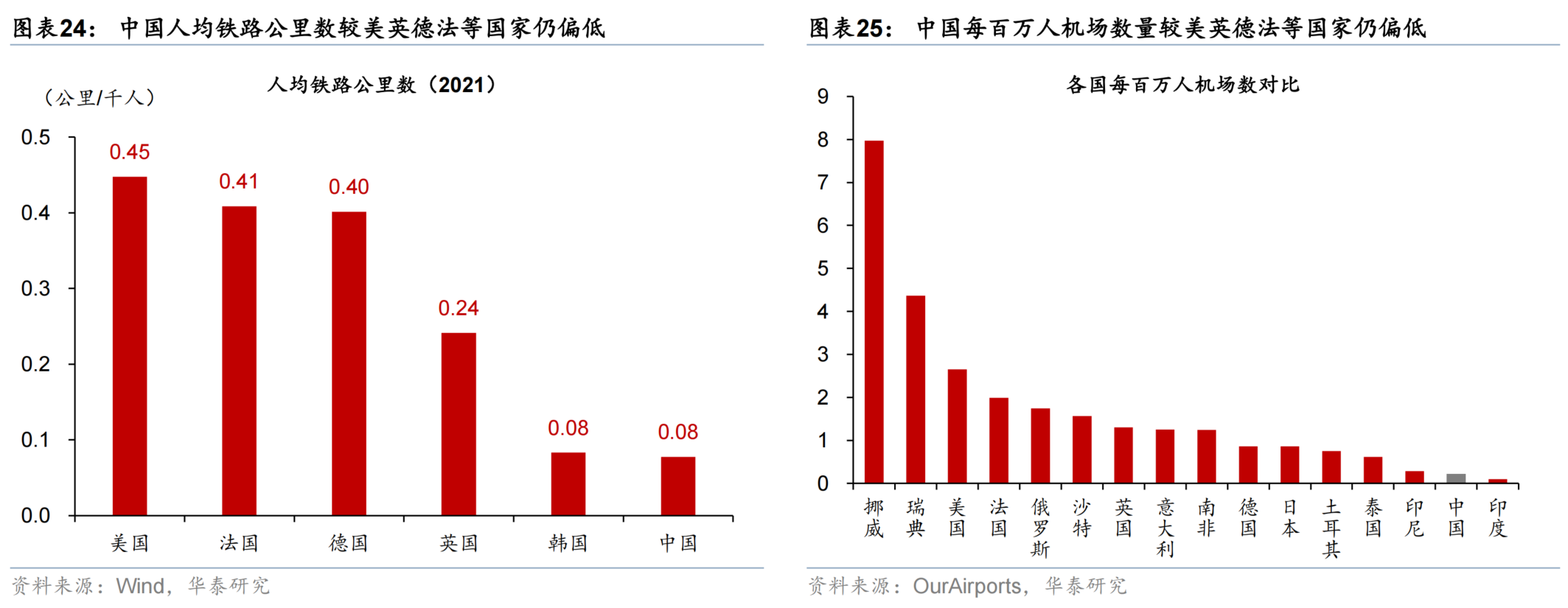

城市更新方面,中国铁路和航空人均资源与主要发达国家相比存在显著差距。从铁路来看,2021年中国人均铁路公里数为0.08公里,显著低于美国、法国等发达经济体0.4-0.45公里的水平。从航空来看,截至2024年底,中国每百万人机场数量为0.22个,约为欧美国家的十分之一,中国航空基础设施建设仍有至少2-3倍的提升空间(图表24-25)。

服务业相关基础设施方面,我国酒店、餐饮、医疗养老等消费基础设施均呈现“总量偏高、人均偏弱”的整体格局,相较于全球其他发达国家仍有5成左右的投资潜力。具体而言,

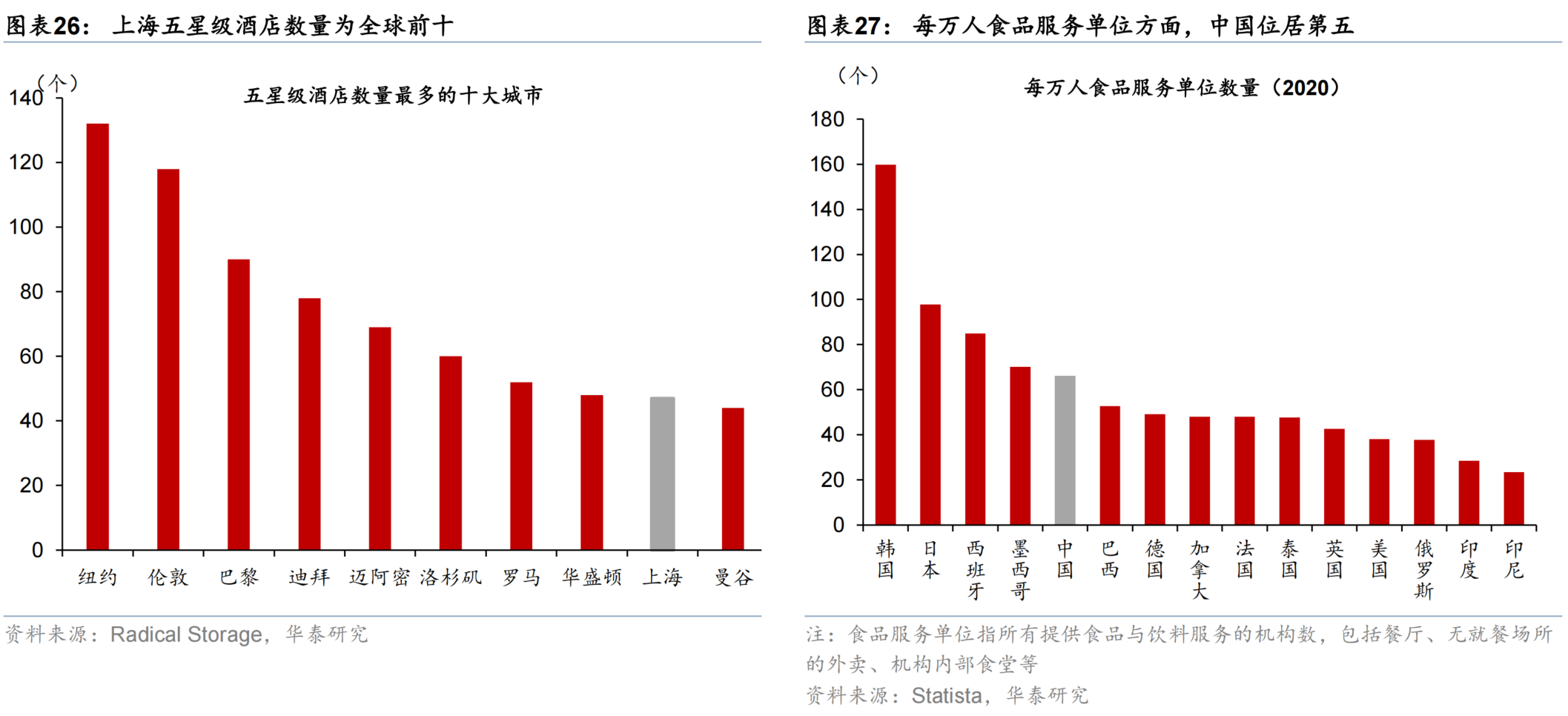

从餐饮来看,2020年我国食品服务单位数量达933万个,美国/日本/印度分别为128万/121万/411万个,我国食品服务单位数量远超其他国家,但从

人均来看,我国食品服务设施投资不足,中国人均食品服务设施仅为韩国/日本/西班牙的41%/68%/78%,餐饮业消费基础设施建设仍有50%以上提升空间。

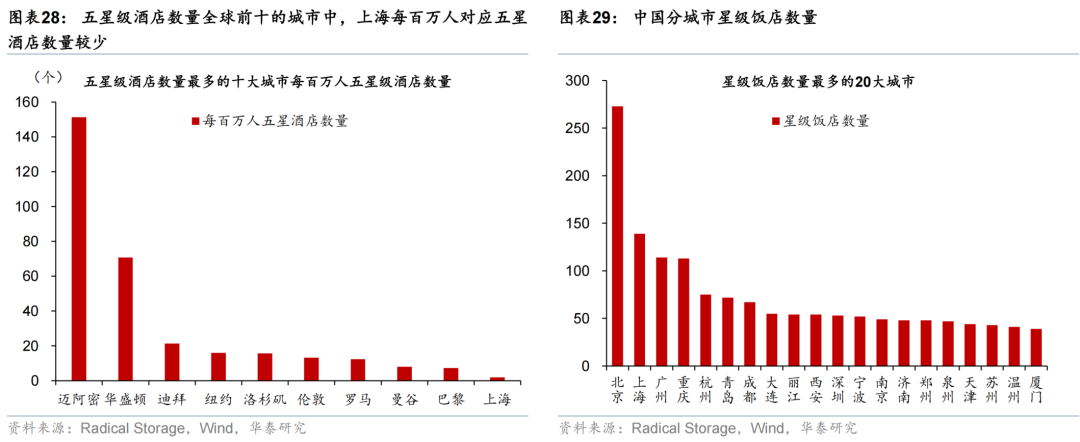

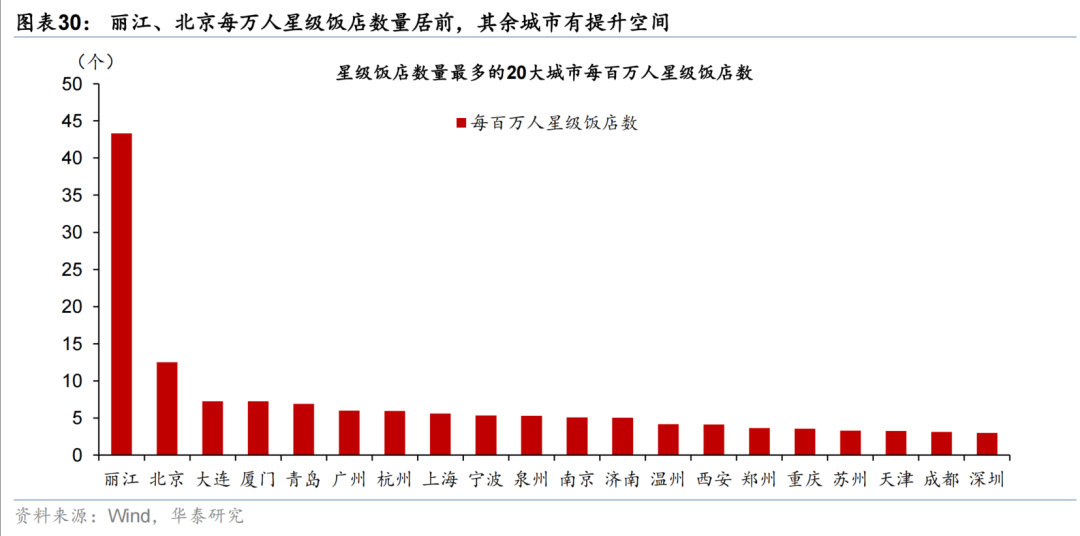

酒店方面,全球五星级酒店数量最多的十大城市,中国仅上海上榜,位列全球第9,中国各大城市,特别是一线城市的星级酒店设施投资有较大增长潜力,北京/上海五星级酒店对标纽约/伦敦仍有翻倍空间。

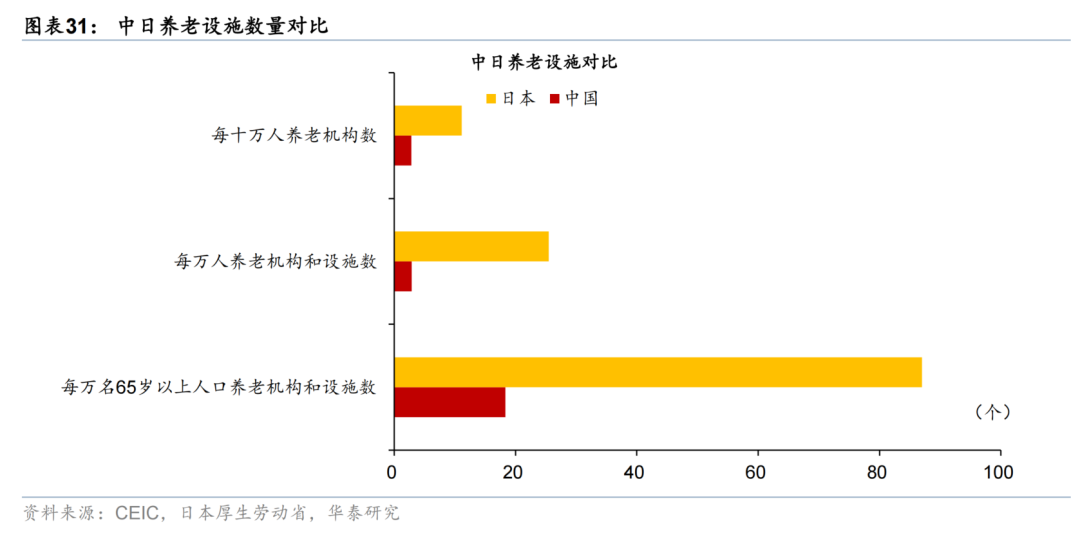

从养老机构数量来看,2024年末我国有养老机构4万个,养老机构和设施40.4万个,但人均占有情况亦远低于发达国家。具体而言,我国养老机构建设密度明显偏低:中国/日本每万人对应养老机构和设施数分别为2.9个/25.5个,日本每万人对应机构数达中国的8.8倍,每万名65岁以上老年人对应机构数达中国的4.8倍。

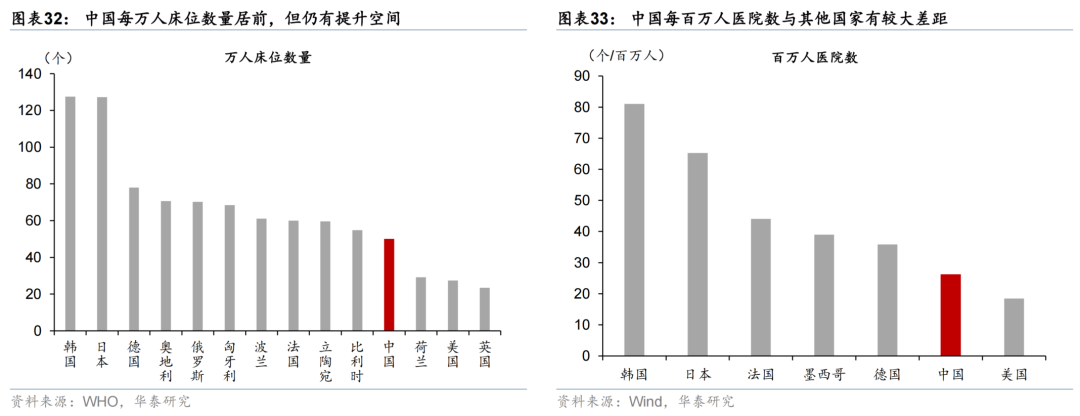

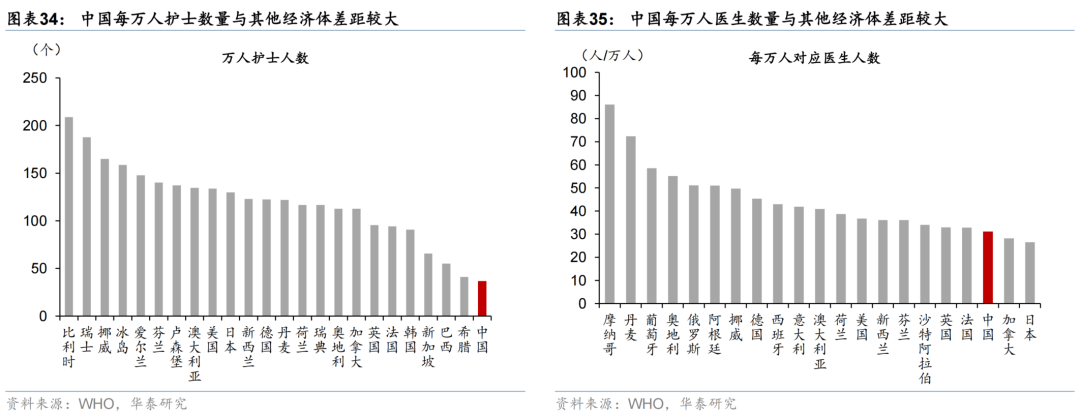

医疗设施方面,我国每百万人医院数量、每万人拥有床位数量亦较其他发达国家偏低,截至2024年我国每百万人医院数量仅为日本的4成,德国的7成,每万人床位数量仅为日本的4成,德国的6成。医生与护理人员配置方面亦有所不足,每万人医生/护士人数31.1/36.7人,每万人医生人数仅占俄罗斯、德国、美国的6~8成,每万人护士人数仅占澳大利亚、美国、日本、德国和韩国等国家的2~3成,对我国医疗、护理、康养等消费能力提升形成制约。

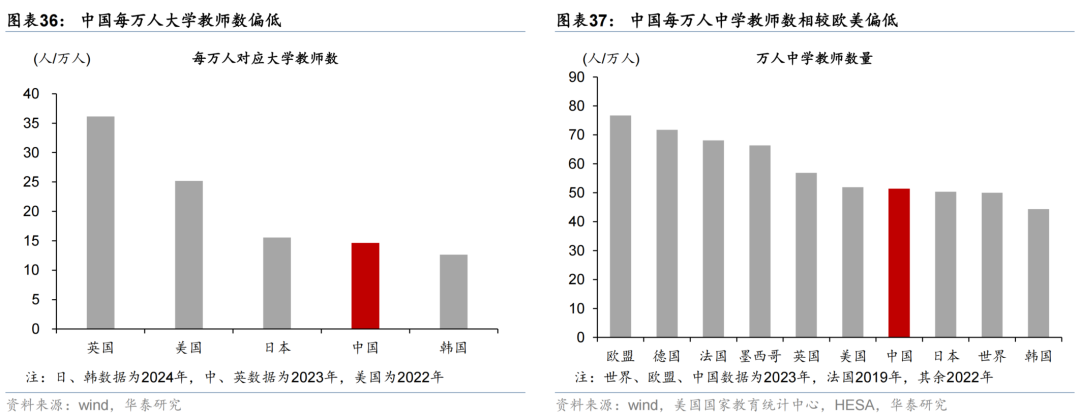

文旅消费设施和教育相关配套投资力度仍有较大空间,大学/中学老师人数、书馆、体育馆等文娱消费场景设施数量持续增长、但人均数量仍落后于世界上其他主要发达国家,仍有4-6成的扩容空间。

我国教育业整体发展水平仍有待进一步提升,虽然近年来我国中学、大学就读率不断提升,但从国际对比来看,中学、大学师资等配套仍有不足。2023年,我国每万人对应14.6个大学教师,仅占同期英国和美国的4成、6成;每万人中学教师数51.4个,为欧盟的七成左右。人均师资力量相较全球其他发达国家有一定差距,或可配套教学设施持续加大投入。

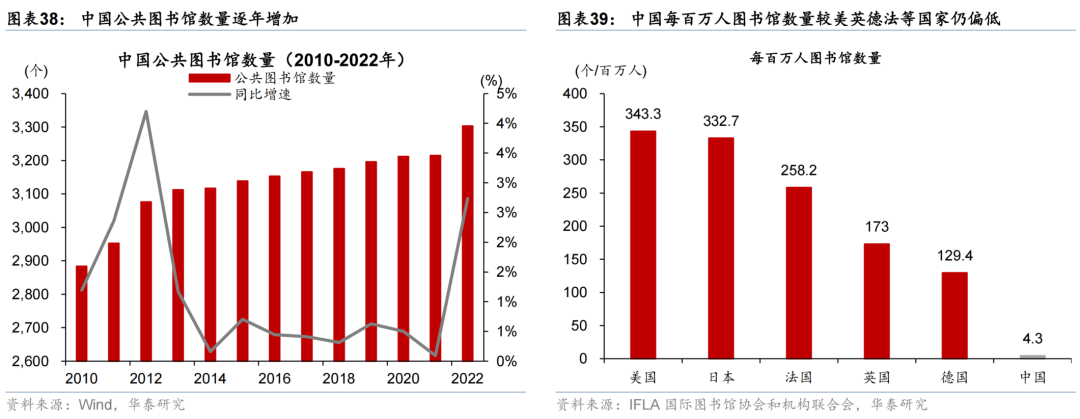

2010-2022年,我国公共图书馆数量呈现持续增长态势,总量复合增长率1.14%,2022年同比增速显著回升至2.7%,或部分受益于近年来“全民阅读”推广、公共文化服务体系完善等政策支持力度持续加大。但从国际对比的角度来看,我国每百万人图书馆数量较美国、英国等发达国家仍偏低,根据国际图书馆协会和机构联合会,中国每百万人拥有图书馆数量为4.3个,明显低于美国/日本的343/333个,落后于德国(129.4个)和英国(173个),或显示我国图书馆资源分布存在人均短板,可能受限于人口基数庞大与区域发展不均衡。

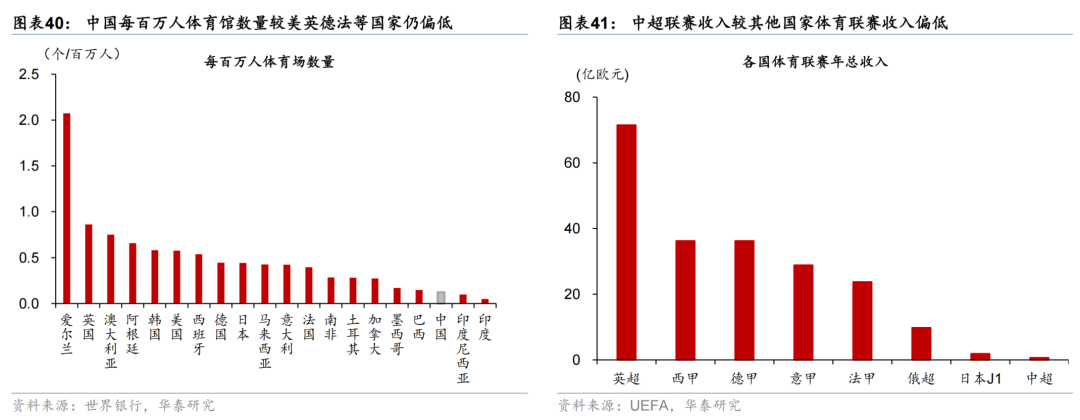

根据国家体育总局,2018-2024年,我国体育场地数量、体育场面积和人均体育场面积逐年增长,体育场地数量从2018年的316.2万个增加至2024年的484.2万个,人均体育场面积由1.9平方米增长至3.0平方米,2024年同比增速达3.8%,或反映国家政策对公共体育空间的持续投入。但从国际对比的角度来看,相较于美国、英国等发达国家,我国每百万人体育馆数量仍处于偏低水平,根据世界银行数据,我国每百万人体育场数量为0.12个,低于英国/美国的0.86/0.58个,与日本相差0.32个。

四、中长期,消费率的提升与人口结构、经济增速、制度改革等多方面因素有关

大量的经济学研究表明储蓄率是经济的慢变量,虽然短期与收入改善有关,居民可支配收入超过维持衣食住行需求,则边际储蓄倾向提升;但整体看储蓄率水平持续高企与社会制度、人口结构、收入分配差距、文化等多个因素相关。1992年至2021年期间,中国居民储蓄率和国民储蓄率在2000、2010、2020年左右出现三次拐点,其中结构性因素及周期因素均有影响——2000年左右由降转升,2010年左右由升转降,2020年后由降转升。三次拐点的出现影响因素各不相同。2020年主要受预防性储蓄动机加强,2010年主要和私人部门储蓄率下降有关,主要驱动因素可能是2010年以后收入增速放缓,而消费增速相对较高,更深层次的原因可能因为GDP增速放缓以及劳动人口占比下降。2020年后主要受疫情冲击与房地产市场下行、财富效应影响。

经典经济增长模型认为,生产力增长、人口结构变化等决定了长期储蓄率,短期政策影响可能导致储蓄率波动,但长期内导致储蓄率逐渐调整到新的均衡水平。

国内诸多经济学者认为,长期收入增长率是居民储蓄率的基本决定因素,居民储蓄行为模式、人口年龄结构、社会保障制度、信贷约束以及地区差异等长期结构性因素均为居民储蓄率的重要决定因素。

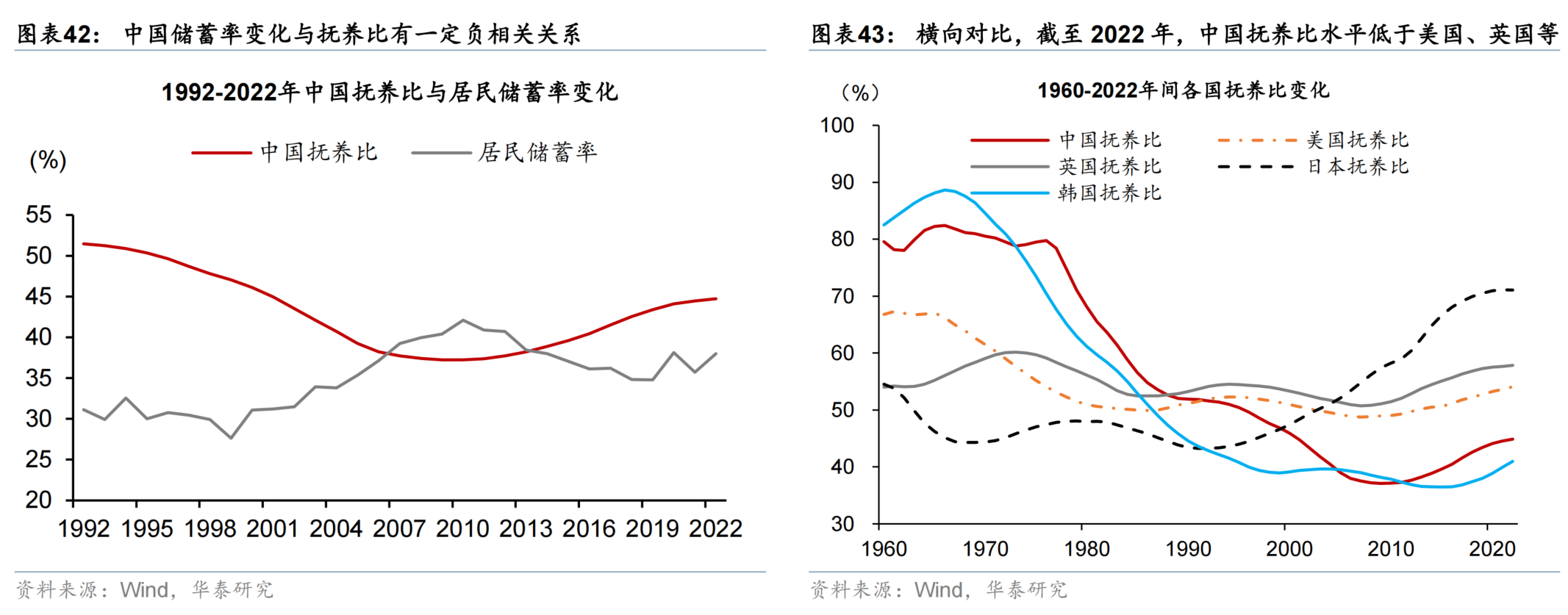

中国抚养比水平提升或在2010年后推动储蓄率趋势性回落,但横向对比发达国家抚养比水平相对偏低。中国的独生子女政策和较早的退休年龄对居民储蓄率自1990年代初以来持续的提升有较大的影响。中国的抚养比从70年代末开始大幅回落,直至2010年才转而上升,可能与计划生育等政策因素有关。1980年中国开始实行独生子女政策,导致中国新生人口数量递减,进而在较短时间内迅速降低了少儿抚养比。此后中国的老龄化人口不断上升,人口抚养比上升。抚养比的变化亦会影响中国储蓄率的变化,从2001-2021年中国抚养比和储蓄率的变化来看,抚养比先降后升,居民储蓄率先升后降,均在2010年出现转折。该变化符合生命周期假说,年轻时收入低倾向于负储蓄,中年时是高收入和高储蓄,年老时是低收入和负储蓄,因此当抚养比越高,即年轻和老年人群占比越高时,居民储蓄率越低。

同时,户籍制度的限制、人口流动增强预防性储蓄动机。如果移民群体无法享受当地教育、医疗等公共服务,可能对该群体在当地消费形成一定约束(陈斌开,2014)。此外,劳动力流动显著提升了储蓄率。流动人口家庭为应对收入波动、失业、医疗和健康等不确定性风险而积极地进行预防性储蓄,农村劳动力流动带来的收入增长并未充分带动农村家庭的消费潜力释放(尹志超,2020)。

此外,五险一金负担亦对储蓄率有一定挤入效应。随着缴纳“五险一金”的劳动人口越来越多,这部分的增长速度远远超过了名义GDP。当居民面临信贷约束、家庭无法通过借贷未来的养老保险收益来平滑消费,养老保险缴费增加可能出现消费下降、储蓄率上升的情况(白重恩,2012)。

风险提示:

1) 促消费政策力度不及预期,“以旧换新”政策效果退坡超预期;

2)财政及货币政策等逆周期调节手段力度低于预期,内需回升不及预期。

文章来源

本文摘自2025年6月30日发布的《如何释放服务消费潜力》