10秒看完全文要点

10秒看完全文要点

每日热点资讯

每日热点资讯5分钟了解今日热点资讯

相关推荐

使DeepSeek模型推理加速150%,摩尔线程首次提出“AI工厂”|直击WAIC 2025

来源:钛媒体

23

23

23

国产GPU,集体迈向IPO

来源:猎云精选

8.06W

8.06W

摩尔线程取得散热结构相关专利,提高散热效果

来源:金融界

3

3

摩尔线程申请调度电路等相关专利,提升调度效果

来源:金融界

1

1

摩尔线程取得运算装置等相关专利

来源:金融界

摩尔线程取得数据处理相关专利

来源:金融界

6.95W

6.95W

全部评论 6

迈阿密热水

山东省

2025-07-04 15:39:43

有潜力,加油!

正弋

山东省

2025-07-04 15:39:28

期待摩尔线程上市

温暖19740111

广东省

2025-07-04 15:38:49

真不容易啊

财友86cYY980

河北省

2025-07-04 15:38:48

发展问题不少

youpinwg

河北省

2025-07-04 15:37:53

这摩尔线程虽说发展不错,可连年亏损和客户集中问题真得重视起来啊!

谈谈您的想法...

帮我深度解读下该事件

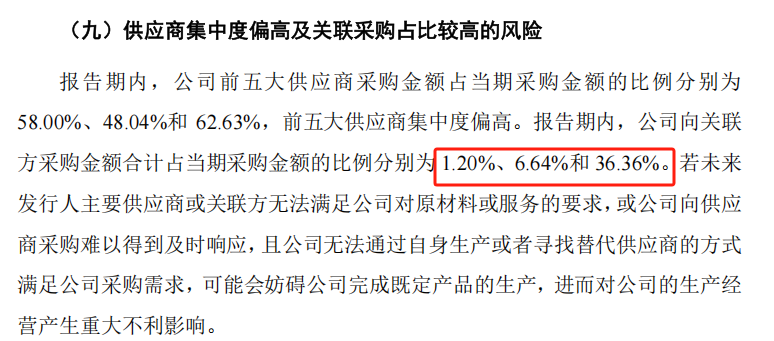

前五大客户占比超80%,摩尔线程业绩如何保障?