全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

周末要闻 | 下周策略 | 下周新股

01

周末要闻

国有险企今年起全面落地三年以上长周期考核,增加五年周期指标;

新增商保创新药目录,2025年医保目录调整正式启动;

工信部:实施“人工智能+制造”行动,支持企业在重点场景应用通用大模型、行业大模型和智能体;

中汽协:严格防止“内卷外溢”,反内卷治理工作还在不断深入;

财政部启动财政电子票据跨省报销第二批试点工作;

上交所发布《科创成长层指引》,存量32家未盈利企业即日起进入科创成长层;

科创板试点IPO预先审阅机制,适用情形明确;

创业板综合指数编制优化,样本股质量和指数可投性提升;

深交所修订创业板综合指数编制方案,增加风险警示股票月度剔除机制;

特朗普称将对未接到关税函的国家征收15%或20%“统一关税”;

特朗普:8月1日起对加拿大进口商品征收35%关税;

欧盟公布最终版《通用人工智能行为准则》;

2025年我国新能源汽车人才缺口高达上百万,智驾工程师供需比仅0.38;

6月份上海CPI同比上涨0.2%;

近500家A股上市公司发布2025年上半年业绩预告,13家净利同比预增上限超800%;

马斯克旗下人工智能公司将获SpaceX最大外部投资;

黄仁勋身家超巴菲特,达1440亿美元;

小鹏汽车兑现60天账期承诺,多家供应商收到签署补充协议邮件。

02

下周策略

核心问题

沪指冲高回落,反弹行情还能“续杯”吗?

过去一周,大盘延续震荡反弹之势,沪指再创年内新高,但最终冲高回落。

沪指再创新高,是多重力量的共振。一方面,近期权重搭台、题材唱戏的经典范式再次上演,推动行情向纵深发展;另一方面,反内卷政策的深化正在重塑产业格局。光伏、钢铁等行业供需关系的改善预期被提前反映到股价中。

从历史经验看,指数在突破关键位置后通常需要通过震荡来完成筹码换手,尤其是在成交量未能持续放大的背景下,这种技术性调整的需求更为迫切。因此,短期市场可能存在调整需求。

不过,调整风险相对可控。因为沪指各均线呈现多头排列,且各均线间距逐渐扩大,说明市场整体仍处于多头主导的上升通道中。即便出现回调,指数也具备较强的技术支撑。

策略

配置上,需结合短期震荡节奏,均衡布局以把握结构性机会。AI算力、半导体等受益于产业趋势与政策支持,中长期成长逻辑清晰;低估值蓝筹中,银行、券商夯实市场基础,有色金属、建材等受益于中游制造供需改善,估值修复空间值得期待;主题轮动方面,创新药、新消费或随资金回流迎来阶段性机会。

03

本周明星股回顾✨

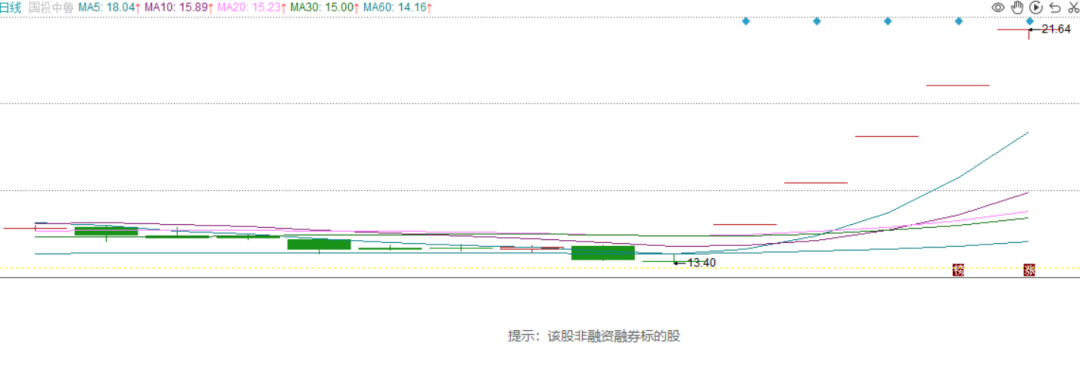

国企改革:国投中鲁

浓缩果蔬汁(浆)的生产和销售。

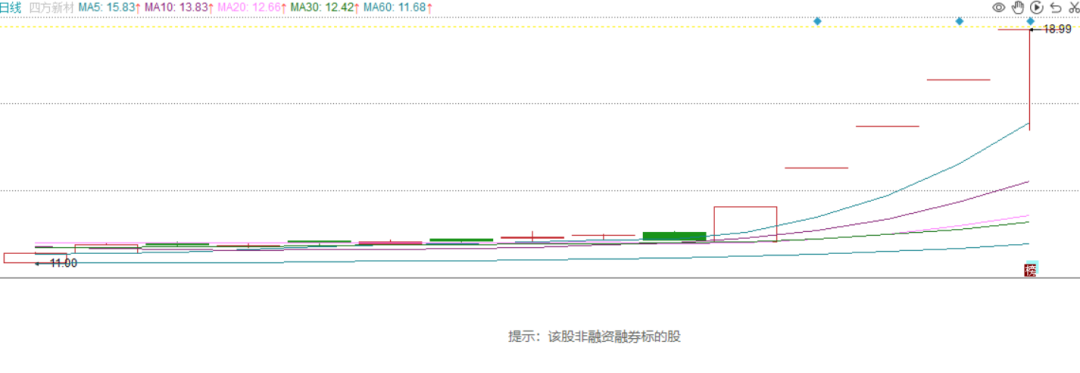

建筑节能:四方新材

商品混凝土研发、生产和销售,同时生产建筑用砂石骨料。

注:以上选股依据本周连续涨停天数最多个股

04

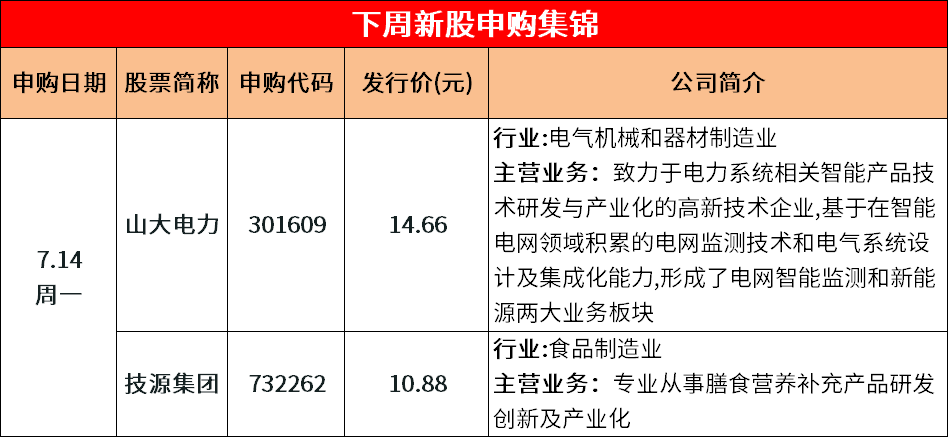

下周新股✨

注:实际数据以发行上市当日数据为准