全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

来源:招商证券策略研究

7月30日,中共中央政治局召开会议,决定今年10月在北京召开中国共产党第二十届中央委员会第四次全体会议,主要议程是,中共中央政治局向中央委员会报告工作,研究关于制定国民经济和社会发展第十五个五年规划的建议。会议分析研究当前经济形势,部署下半年经济工作。会议主要有七方面要点。

核心观点

第一,会议预告10月召开四中全会讨论五年规划。从历史来看,虽然往年五年规划一般由五中全会讨论,但此并非为铁律,历史上曾有四中全会聚焦五年规划,因此本次并非为特例。复盘前四届五中全会市场表现发现,会议前大盘风格相对占优,会议后小盘风格显著走强。具体来看,从2005年至2020年历史统计来看,在五中全会前一个月和前两周,大盘指数行情较好,上证50、沪深300上涨概率和平均收益均较高;会议后一周至后两周,小盘指数成长迅速,上涨概率和收益显著提升,中证1000平均收益走高至6%,整体表现优于大盘指数。

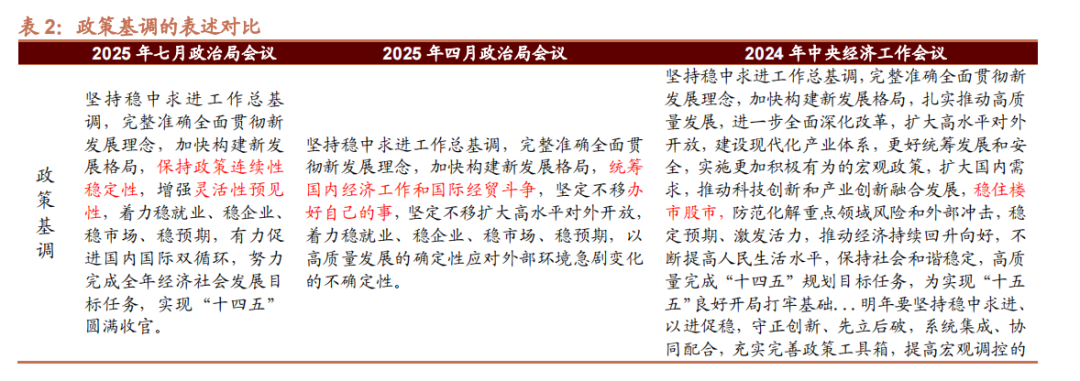

第二,会议基调积极,整体偏中长期部署。整体来看,本次会议表态积极,整体偏中长期部署,增量信息相对有限,符合市场预期,但未有较多增量信息。这或主要源于,上半年GDP高增至5.3%,经济表现较好,后续完成增量目标的压力有限。

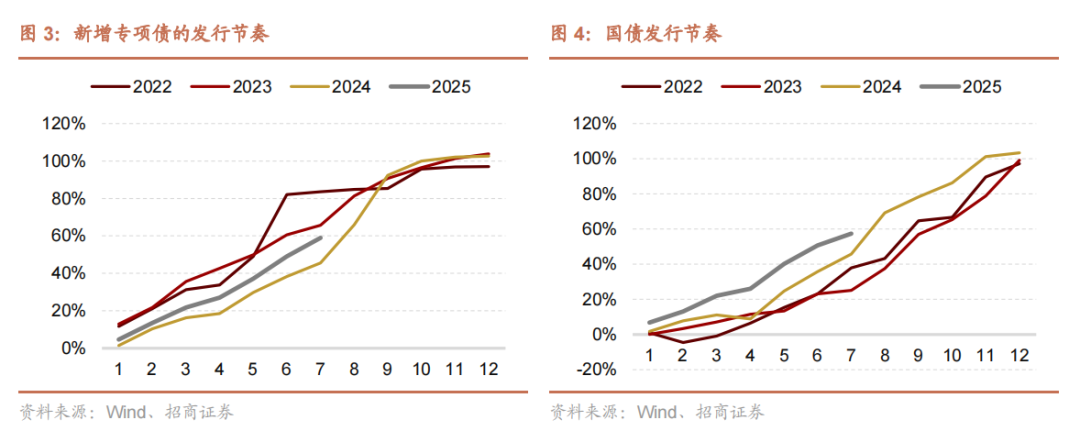

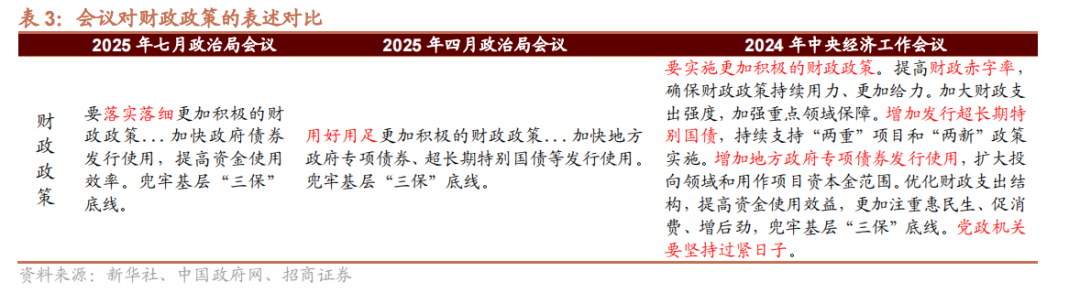

第三,财政政策方面,本次会议表态仍重在推动存量政策落地。具体来看,会议提到“要落实落细更加积极的财政政策...加快政府债券发行使用,提高资金使用效率。兜牢基层‘三保’底线”。从当前政府债券的发行情况来看,截至7月27日,新增专项债累计发行接近2.6万亿元,发行进度约59%,高于去年同期。国债净融资额累计3.8万亿元,发行进度约57%,快于过往三年同期。

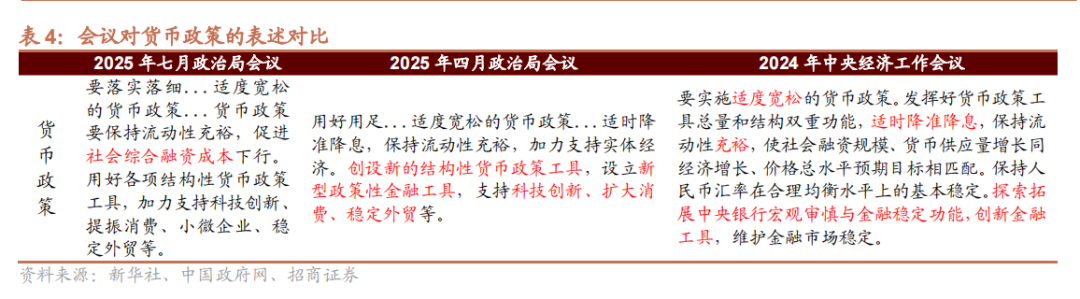

第四,货币政策上,本次会议提到“货币政策要保持流动性充裕,促进社会综合融资成本下行。用好各项结构性货币政策工具,加力支持科技创新、提振消费、小微企业、稳定外贸等”。“促进社会综合融资成本下行”较前两次会议来说,属于增量表态,这可能意味着后续还有一定的降息空间。

第五,扩内需方面,本次会议表态仍以消费为主要抓手,但相较于四月政治局会议增量信息更少。具体来看,四月政治局会议在扩内需上的部署,包括居民增收、清理消费领域限制性措施、设立再贷款等,相比之下,本次会议的增量信息更少,这主要由于二季度消费政策密集出台,此前部署基本已陆续落地,后续政策或重在稳步推进此前部署落地见效。

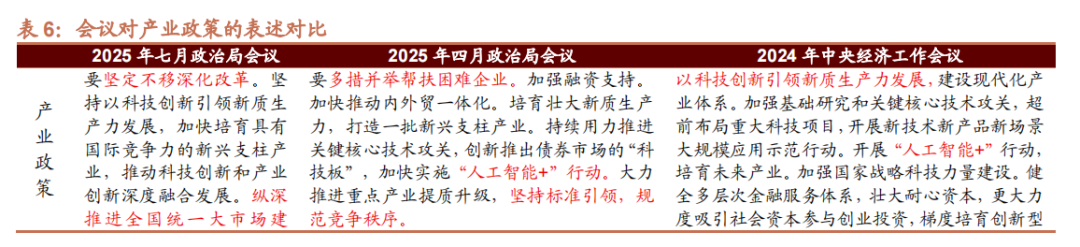

第六,产业政策上,本次会议以深化改革为切入点,与四月政治局会议以帮扶困难企业不同,或意味着三四季度,产业政策抓手不同。整治内卷方面,本次会议提到“纵深推进全国统一大市场建设,推动市场竞争秩序持续优化。依法依规治理企业无序竞争。推进重点行业产能治理。规范地方招商引资行为”。从整治路径来讲,仍然以整治无序竞争、重点产业产能治理、规范地方政府行为为主,延续了此前财经委会议的部署。或通过行业自律—即加强企业行为约束的方式来进行监督。

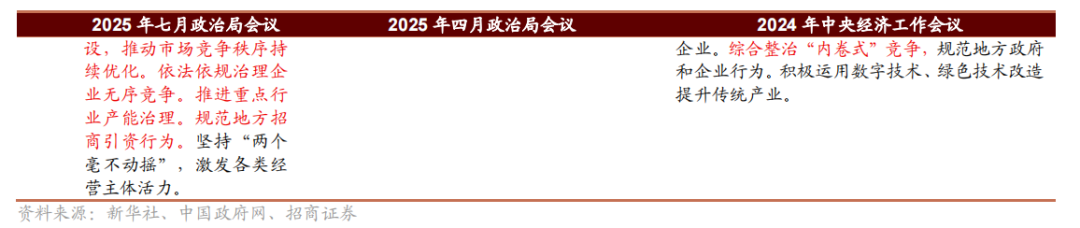

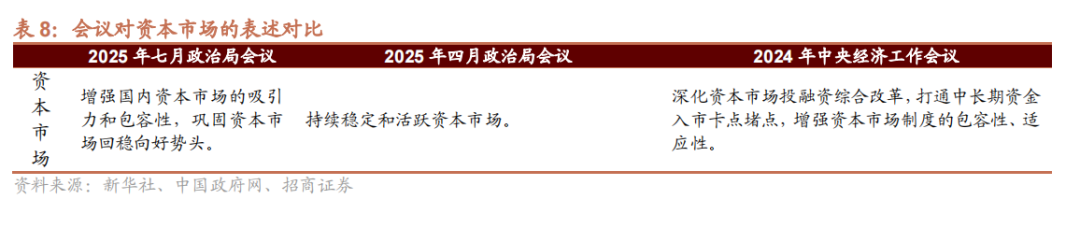

第七,地产/资本市场政策方面,本次会议涉及地产的篇幅较少,主要延续城市工作会议表态,资本市场方面,会议提到“巩固资本市场回稳向好势头”,或意味着对当前资本市场的发展较为满意。

风险提示:政策理解不全面、经济数据不及预期、海外政策超预期收紧。

要点

01

1、 十五五规划:会议预告10月召开四中全会讨论五年规划

本次会议通稿提到,“中共中央政治局7月30日召开会议,决定今年10月在北京召开中国共产党第二十届中央委员会第四次全体会议,主要议程是,中共中央政治局向中央委员会报告工作,研究关于制定国民经济和社会发展第十五个五年规划的建议。”

从历史来看,虽然往年五年规划一般由五中全会讨论,但此并非为铁律,历史上曾有四中全会聚焦五年规划,因此本次并非为特例。此外,复盘前四届五中全会市场表现发现,会议前大盘风格相对占优,会议后小盘风格显著走强。从2005年至2020年历史统计来看,在五中全会前一个月和前两周,大盘指数行情较好,上证50、沪深300上涨概率和平均收益均较高;会议前一周,A股涨跌互现,大盘指数上证50、沪深300平均收益仍保持相对优势。会议后一周至后两周,小盘指数成长迅速,上涨概率和收益显著提升,中证1000平均收益走高至6%,整体表现优于大盘指数;会议后一个月,A股指数涨跌互现,平均收益分化,大盘指数收益再度回落,小盘指数平均收益继续维持正向表现,延续优势。

02

2、会议基调:会议基调积极,整体偏中长期部署

整体来看,本次会议表态积极,整体偏中长期部署,增量信息相对有限,符合市场预期。具体来看,本次会议提到“保持政策连续性稳定性,增强灵活性预见性”、“宏观政策要持续发力、适时加力”,定调积极,但未有较多增量信息。这或主要源于,上半年GDP高增至5.3%,经济表现较好,后续完成增量目标的压力有限。

03

3、财政政策:重在存量落地

财政政策方面,本次会议表态重在推动存量政策落地。具体来看,会议提到“要落实落细更加积极的财政政策...加快政府债券发行使用,提高资金使用效率。兜牢基层‘三保’底线”。从当前政府债券的发行情况来看,截至7月27日,新增专项债累计发行接近2.6万亿元,发行进度约59%,高于去年同期。国债净融资额累计3.8万亿元,发行进度约57%,快于过往三年同期。

04

4、货币政策:促进社会综合融资成本下行

货币政策上,本次会议提到“货币政策要保持流动性充裕,促进社会综合融资成本下行。用好各项结构性货币政策工具,加力支持科技创新、提振消费、小微企业、稳定外贸等”。促进社会综合融资成本下行较前两次会议来说,属于增量表态,或意味着后续还有一定的降息空间。

05

5、扩内需:持续以消费为抓手

扩内需方面,本次会议表态仍以消费为主要抓手,但相较于四月政治局会议增量信息更少。具体来看,四月政治局会议在扩内需上的部署,包括居民增收、清理消费领域限制性措施、设立再贷款等,相比之下,本次会议的增量信息更少,这主要由于二季度消费政策密集出台,此前部署基本已陆续落地,后续政策或重在稳步推进此前部署落地见效。

06

6、产业政策:以深化改革为切入点,整治内卷部署三大抓手

产业政策上,本次会议以深化改革为切入点,与四月政治局会议以帮扶困难企业不同,或意味着三四季度,产业政策抓手不同。

整治内卷方面,本次会议提到“纵深推进全国统一大市场建设,推动市场竞争秩序持续优化。依法依规治理企业无序竞争。推进重点行业产能治理。规范地方招商引资行为”。从整治路径来讲,仍然以整治无序竞争、重点产业产能治理、规范地方政府行为为主,延续了此前财经委会议的部署。此前财经委会议提到“纵深推进全国统一大市场建设,要聚焦重点难点,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出;规范政府采购和招标投标,加强对中标结果的公平性审查;规范地方招商引资,加强招商引资信息披露”。

07

7、地产政策:增量信息相对有限

地产政策方面,本次会议提到“落实好中央城市工作会议精神,高质量开展城市更新”,相较四月政治局会议,篇幅较少。城市更新方面,从此前的“加力实施”,改为“高质量发展”,后续推进或更注重质量和节奏的平衡。

08

8、资本市场:巩固资本市场回稳向好势头

会议提出“增强国内资本市场的吸引力和包容性,巩固资本市场回稳向好势头”。一方面,“巩固资本市场回稳向好势头”代表着决策层对资本市场当前发展较为满意,另一方面“增强国内资本市场的吸引力和包容性”或代表对应着6月中旬,科创板、创业板的改革。科创板重启未盈利企业适用科创板第五套标准上市,设立科创成长层以及引入试点IPO预先审阅机制;创业板启用第三套上市标准,均增加了国内资本市场对科技创新企业的包容性。

- END -