全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

来源:华泰睿思

通过对比海内外头部音乐上市公司25Q2/25H1业绩,我们发现:1)全球范围内线下演出及周边商品销售展现强劲增长动能,同时流媒体订阅收入呈现稳健增长态势。2)中国头部音乐平台有望在订阅收入增长基础上,通过加深上下游整合和国际化IP运营合作承接流量多元化变现,进一步打开增长空间。对比海外同业,我们认为国内音乐平台产业链布局更多元,长期竞争力更强,而估值上尚未充分体现其长期优质资产属性。

核心观点

全球:现场演出收入增速领跑行业,流媒体订阅稳健增长

全球来看,音乐流媒体及现场演出收入增速较快,25Q2全球“三大”唱片公司/Spotify/Live Nation收入分别yoy+6%(均值)/10%/16%。其中,头部流媒体平台Spotify凭借优质的产品体验和丰富的音乐+音频内容形态推动订阅用户数持续增长,现场演出巨头Live Nation则通过全球扩张快速拓展业务,收入呈现加速增长态势。盈利方面,头部唱片公司商业模式较为成熟,盈利能力整体好于下游,25Q2全球“三大”唱片公司/Spotify/Live Nation可比口径下经调整经营利润率分别约23%(均值)/12%/11%,体现上游强大的产业链议价权和长期稳定变现能力,而Spotify受制于上游供给高度集中和新业务投入,利润率提升节奏有所波动。

韩国:粉丝经济走向全球化,演唱会及商品销售是主要增长引擎

25Q2韩国四大娱乐公司(HYBE/SM/JYP/YG)收入合计达1.24万亿韩元(约合63亿人民币),同比+23%,其中演出/周边商品销售收入分别yoy+47%/56%,主要得益于主要艺人世界巡演的开展以及全球化的IP授权合作。艺人IP全球化运营趋势下,四大娱乐公司持续加强与中国头部流媒体平台的合作,积极探索音乐发行、偶像团体制作、线下演出和周边商品销售等多元化变现方式。我们认为通过国际化的合作,K-POP强大的海外粉丝基础有望赋予TME等国内流媒体平台收入增长新动能。

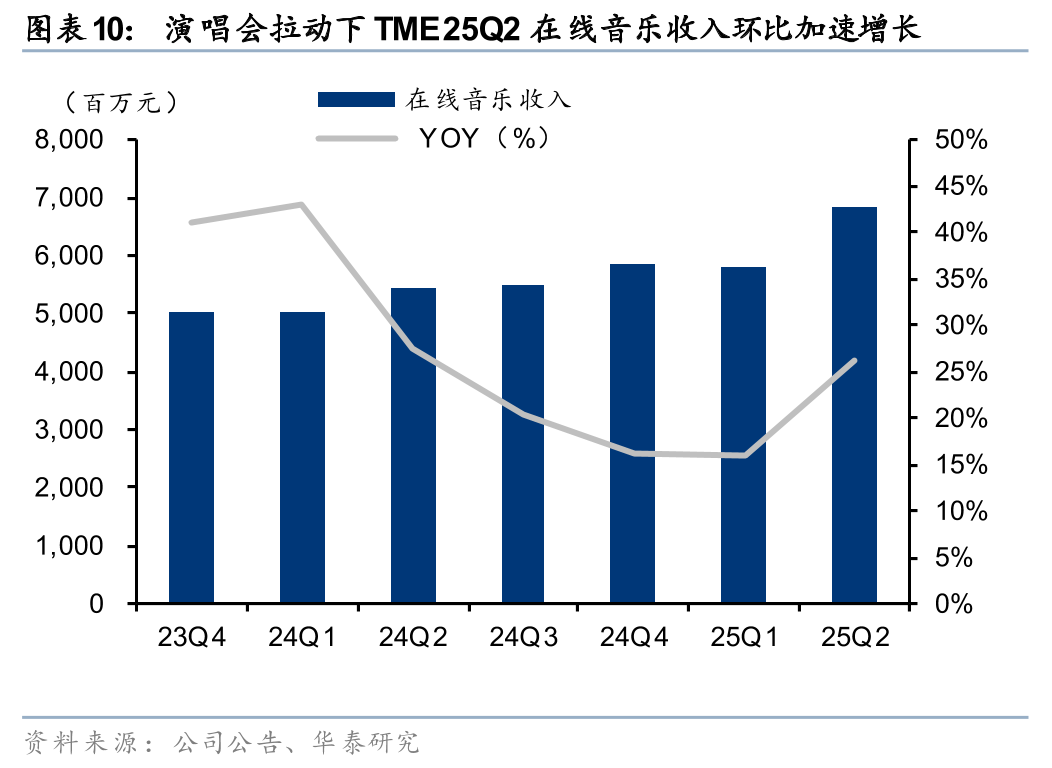

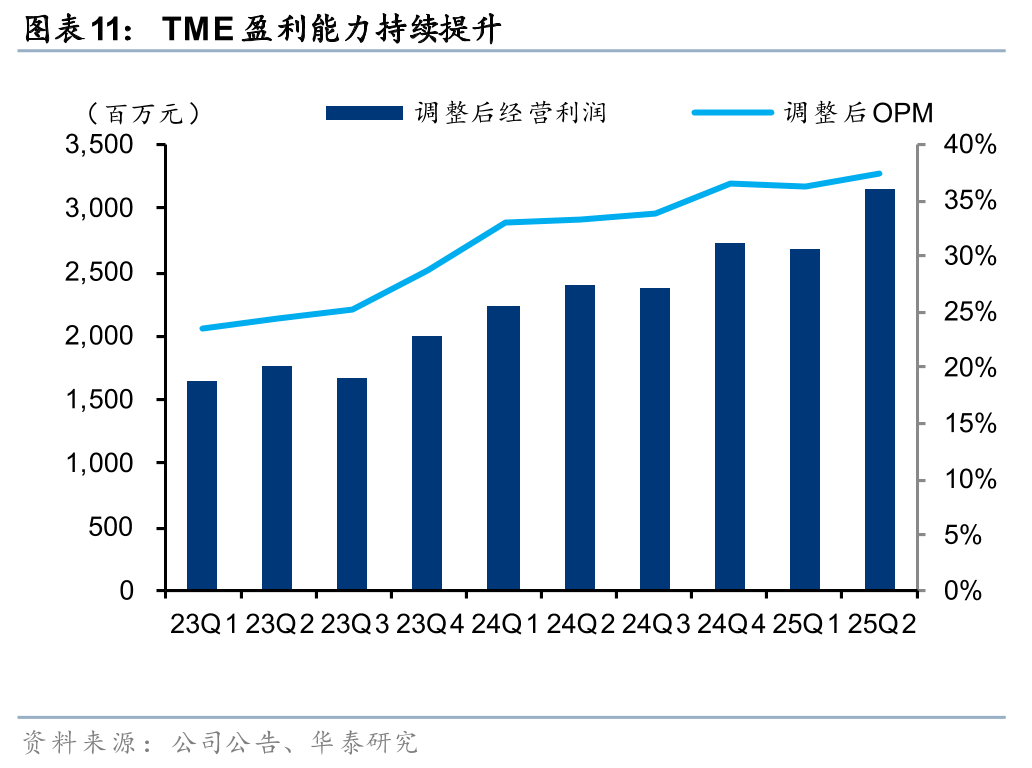

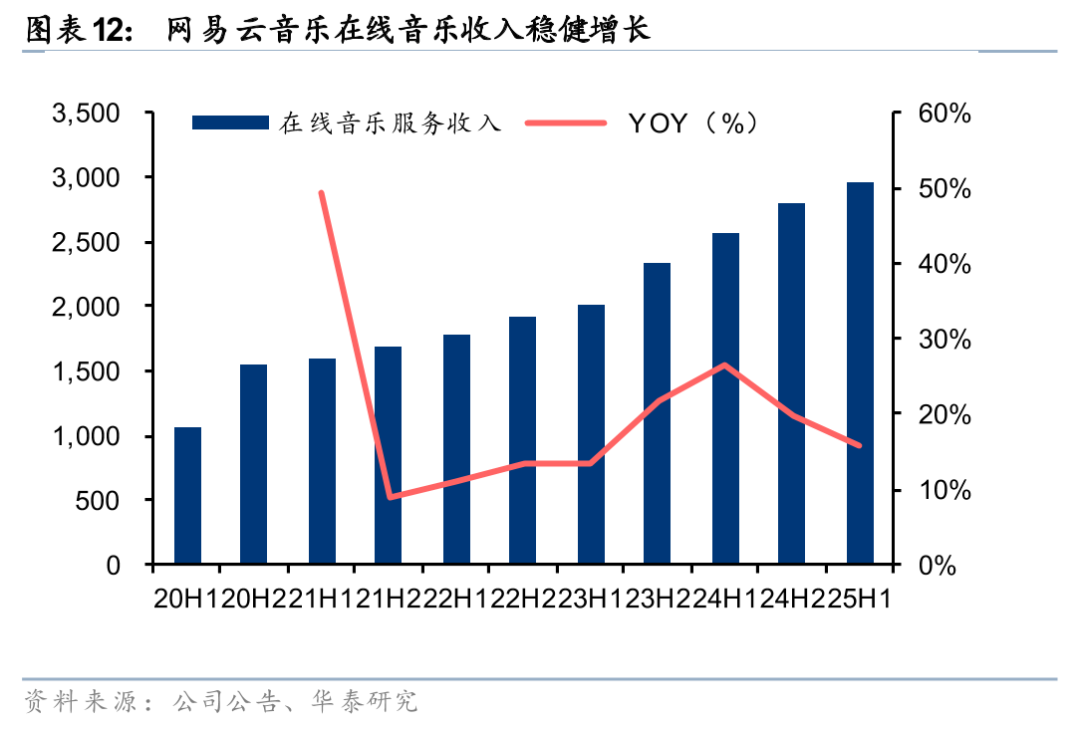

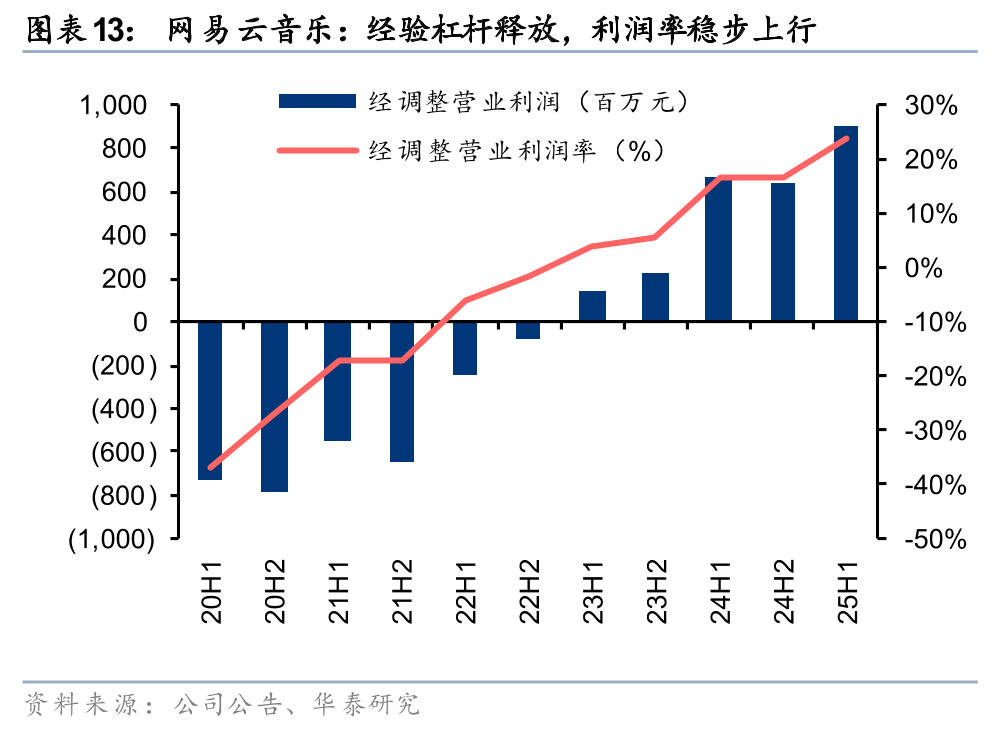

国内:音乐流媒体平台逐步展现多元变现能力,经营杠杆持续释放

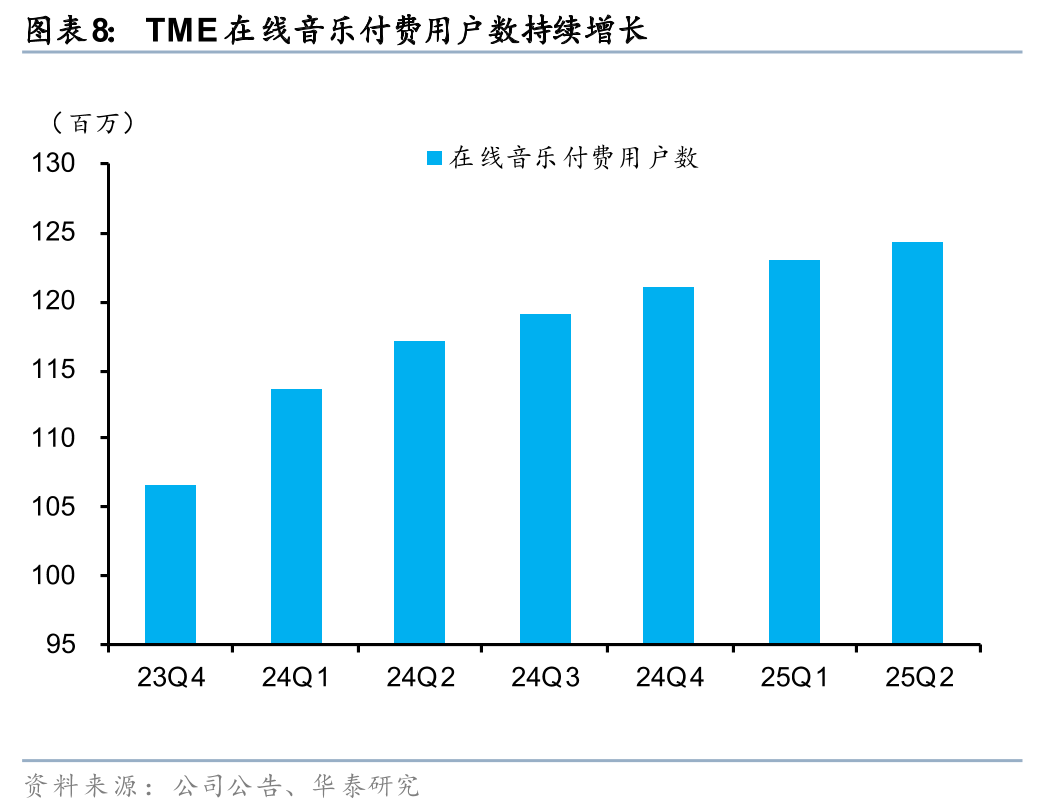

得益于相对稳定的竞争环境,国内头部音乐流媒体订阅收入持续兑现稳健增长。

对比海外同业,国内音乐平台的长期优质资产属性尚未被充分定价

从成长性来看,国内音乐平台付费率随用户年龄结构优化仍有上行空间,粉丝经济玩法有望激活高粘性核心用户付费潜力。从盈利能力来看,国内流媒体平台持续加深上下游布局,盈利天花板优于海外平台。从估值看,当前估值相比海外同业仍具性价比。

风险提示:国内订阅收入增长放缓或业务拓展不成功;行业竞争加剧;版权续约不及预期或内容成本抬升;行业监管收紧等。

正文

音乐行业:产业链协同赋能商业化新机遇

通过对比海内外头部音乐上市公司25Q2/25H1业绩,我们发现:1)全球范围内线下演出及周边商品销售展现强劲增长动能,同时流媒体订阅收入呈现稳健增长态势。2)中国头部音乐平台有望在订阅收入增长基础上,通过加深上下游整合和国际化IP运营合作承接流量多元化变现,进一步打开增长空间。对比海外同业,我们认为国内音乐平台产业链布局更多元,长期竞争力更强,而估值上尚未充分体现其长期优质资产属性。

全球音乐产业整体呈现出上游稳健盈利、下游蓬勃发展的趋势

1)现场演出收入增速领跑行业,流媒体订阅稳健增长(25Q2):

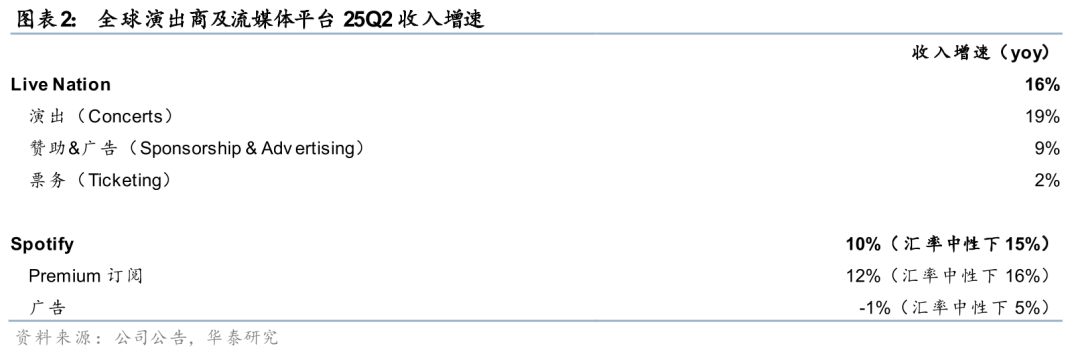

全球最大现场演出商Live Nation收入同比+16%(汇率中性下yoy+15%),递延收入yoy+23%,预示加速增长趋势。增长主要由全球范围内场馆组合的进一步扩张所驱动,25H1公司已在美国开设了 4 个露天剧场、在加拿大新增了1个体育场,并计划在下半年启用更多场馆,目前在墨西哥、哥伦比亚和加拿大的重点项目正在推进中。此外公司预计明年将有10个新的大型场馆开业,每个场馆可容纳 3000 名及以上粉丝,这些场馆将分布在美国和国际市场。

全球最大流媒体平台Spotify实现总收入yoy+10%(汇率中性下yoy+15%),其中订阅/广告收入分别同比+12%/-1%(汇率中性下yoy+16%/+5%)。拆分量价来看,订阅用户同比增长12%至2.76亿,付费率约40%,同比微增0.4pct,月度ARPU汇率中性下同比提升3%至4.76欧元(约合40人民币)。

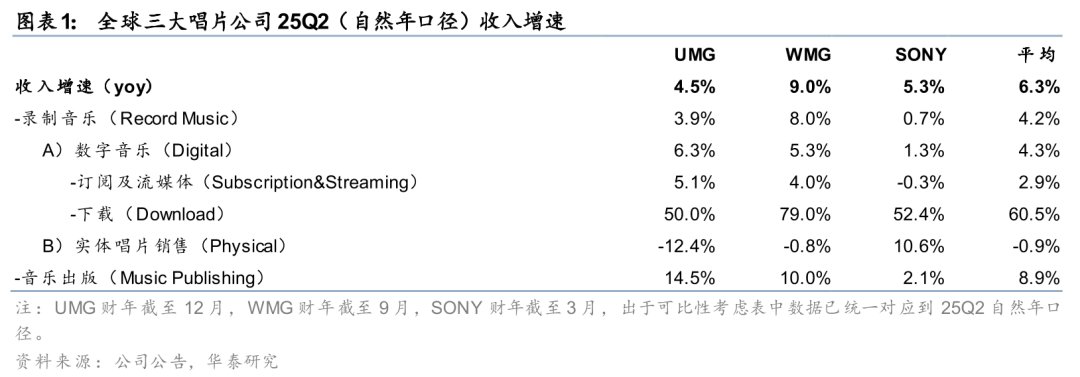

全球“三大”唱片公司(环球/华纳/索尼)总收入平均同比增速约为6.3%,其中录制音乐收入平均同增4.2%(数字音乐yoy+4.3%/实体唱片yoy-0.9%)。

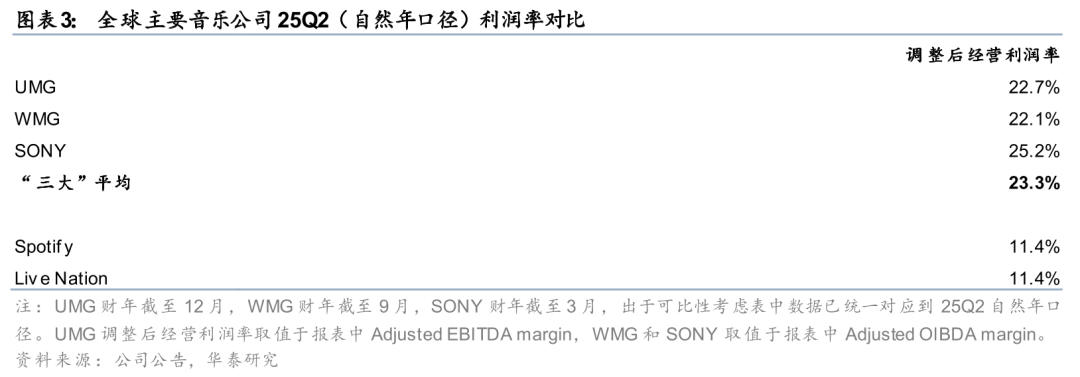

2)头部唱片公司盈利能力仍整体好于下游,展现强大的产业链议价能力(25Q2):

环球/华纳/索尼音乐调整后经营利润率分别约为23%/22%/25%,均值约为23.3%。

Spotify调整后经营利润率(加回股权激励和折旧摊销)约为11%,yoy+2pct。

Live Nation 调整后经营利润率(AOI margin,已加回股权激励和折旧摊销)约为11%,yoy-0.5pct。

韩国:粉丝经济走向全球化,演唱会及商品销售是主要增长引擎

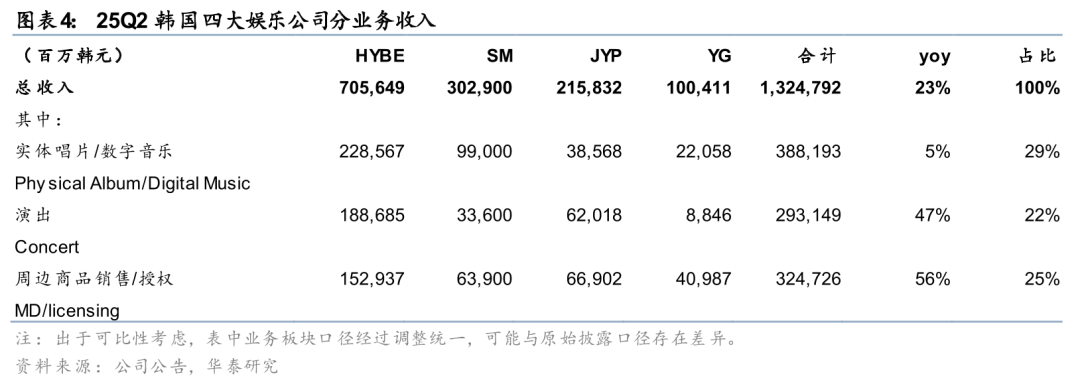

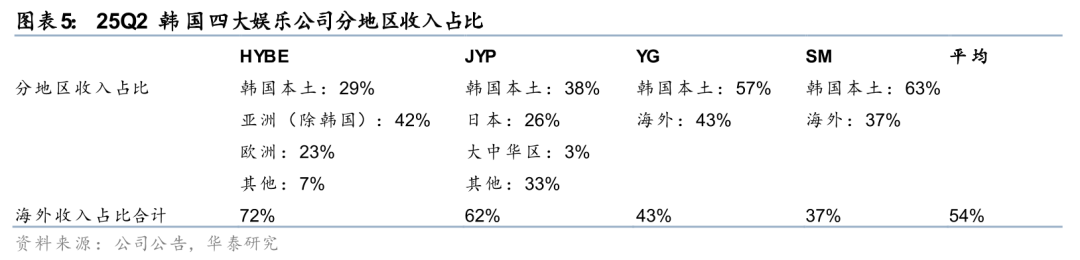

巡演及周边商品销售成为韩国娱乐公司收入增长主要驱动力。25Q2韩国四大娱乐公司(HYBE/SM/JYP/YG)收入合计达1.24万亿韩元(约合63亿人民币),同比+23%,其中音源及实体专辑/演出/周边商品销售收入分别yoy+5%/47%/56%,占比29%/22%/25%,主要得益于世界巡演的开展以及全球化的IP授权合作。

K-POP海外粉丝是重要消费群体。1)按地区拆分收入贡献度来看,25H1韩国四大娱乐平均约54%收入来自海外,其中,HYBE 亚洲(韩国除外)收入占比42%;JYP日本和大中华区分别占比26%/3%;YG海外占比43%,其中演出收入海外占比接近60%。2)海外用户是粉丝互动平台的消费主力。25Q2 Weverse(HYBE旗下)及DearU Bubble(SM旗下,JYP参股)收入合计约545亿韩元(约合1.8亿人民币),yoy+28%。其中,DearU Bubble海外用户占比73%,是收入贡献的绝对主力。

积极与中国头部流媒体平台合作,推动全球化IP运营。

1)签订战略合作:25年5月TME通过场外大宗交易以人民币近13亿元取得SM约9.66%股份,成为SM第二大股东,据SM官网,双方将开展全方位的战略合作,包括音乐发行、新偶像团体联合制作、IP业务和针对亚洲市场的本地演出等。25年6月SM旗下DearU Bubble与TME达成合作,在QQ音乐上推出Bubble,进一步拓展全球市场。

2)本地演出:25年8月韩国四大娱乐公司旗下多组艺人参加TME举办的TIMA/TMEA音乐节演出。

3)周边商品销售:YG 25年8月携手网易云音乐,在上海、深圳、武汉、成都等城市开展BLACKPINK巡演快闪特别企划;JYP 25H2计划与TME合作推出官方周边商城。

国内:音乐流媒体平台逐步展现多元变现能力,经营杠杆持续释放

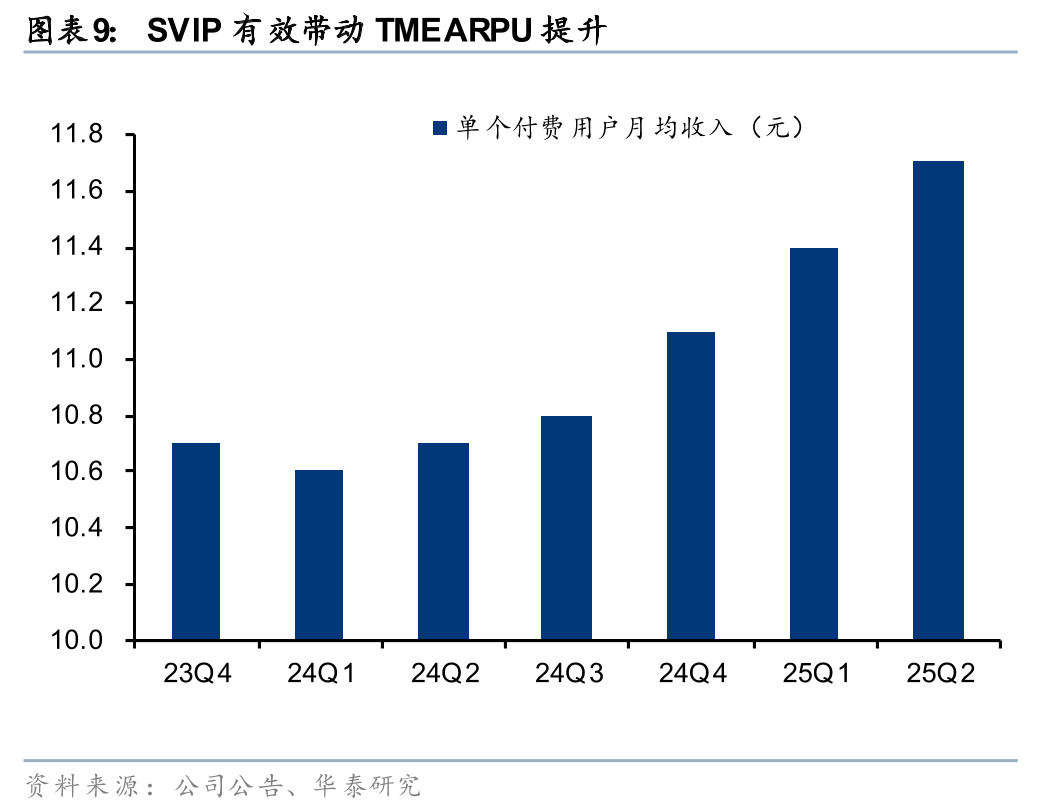

整体来看,我们认为国内音乐流媒体平台付费率有望随用户年龄结构优化而进一步上升,融合粉丝经济新玩法后有望进一步挖掘高粘性核心用户付费潜力,格局稳定下,长期收入和利润率仍有上行空间。

估值对比:国内音乐平台的长期优质资产属性尚未被充分定价

从成长性看,国内良好的竞争环境有利于音乐流媒体平台稳健增长,长期付费率有望随用户年龄结构优化而进一步上升,融合粉丝经济新玩法后有望进一步挖掘高粘性核心用户付费潜力,打开增长空间。从盈利能力来看,国内流媒体平台持续加深上下游布局,中长期盈利能力好于海外平台。

风险提示

1) 国内订阅收入增长放缓或业务拓展不成功

国内流媒体平台短期增长动力来源于付费用户和人均付费的提升,若二者提升不及预期会导致收入增长承压。此外,多元化变现方式的拓展进度和用户接受程度存在不确定性,若拓展不成功,将制约流媒体平台长期增长空间。

2) 行业竞争加剧

短视频平台占据了大量的用户时长,音乐消费一定程度受到了挤压,同时短视频平台也加大音乐类产品的供给,对音乐流媒体平台产生竞争。

3) 版权续约不及预期或内容成本抬升

流媒体平台需要和上游唱片公司进行定期的版权续约,若续约进度不及预期或版权成本大幅提升,或制约流媒体平台的盈利能力。

4) 行业监管收紧

内容行业审核和监管政策较为严格,若监管收紧,可能制约公司业务拓展节奏。

相关研报

研报:《音乐行业:产业链协同赋能商业化新机遇》2025年9月6日