全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

文|杨帆 明明 玛西高娃 周成华 李想

反内卷政策驱动和基数保护作用下,本轮PPI同比拐点确认,8月PPI同比读数回升至-2.9%。反内卷政策受益型行业中,煤炭加工、黑色金属冶炼和压延加工业、煤炭开采和洗选业、光伏设备及元器件制造、新能源车整车制造价格同比降幅显著收窄,对PPI同比的下拉影响比上月减少约0.50个百分点。但采用我们新设计的PPI分析框架进行观察,从上游到中下游行业价格传导不畅的问题依然存在,中下游行业对上游涨价的观望情绪仍然较浓,特别是中下游内需链行业价格显著偏弱,PPI回升的幅度和转正的时点仍然取决于需求侧政策的接力程度。我们预计,中性情景下,25Q3、25Q4 PPI同比将分别录得-2.9%、-2.0%。“猪周期错位”导致CPI同比读数大幅下滑至-0.4%,8月猪肉价格影响CPI下降约0.24个百分点。核心CPI同比读数于4月开启上行通道,其中金饰品和受益于以旧换新补贴政策的耐用消费品价格的上涨尤为显著。向后看,预计猪周期错位效应将于9月渐次减弱,助力后续CPI同比读数改善,25Q4的CPI同比有望出现明显回升。我们预计,中性情景下,年底CPI同比读数最高点或有望回升至1.0%附近。

▍事项:

2025年8月,全国居民消费价格(CPI)同比-0.4%(前值0.0%),环比0.0%(前值+0.4%);全国工业生产者出厂价格(PPI)同比-2.9%(前值-3.6%),环比0.0%(前值-0.2%)。

▍反内卷政策驱动8月PPI环比年内首度脱离负值区间,6-7月PPI同比读数触底得以确认,反内卷政策驱动型行业价格的上涨贡献了PPI回升的核心驱动力。

7月1日中央财经委会议召开后,煤炭、钢材、光伏、锂电产业链等反内卷政策相关行业的价格显著回升,虽然7月底政治局会议后政策预期有所降温,但8月相关上游资源品的价格上涨仍在延续。根据国家统计局的表述,8月煤炭加工、黑色金属冶炼和压延加工业、煤炭开采和洗选业、光伏设备及元器件制造、新能源车整车制造价格同比降幅比上月分别收窄10.3个、6.0个、3.2个、2.8个和0.6个百分点,对PPI同比的下拉影响比上月减少约0.50个百分点,是PPI同比降幅收窄的主要原因。

政策驱动和基数保护双重作用下,本轮PPI同比读数的拐点已经正式确认(2025年6月和7月的-3.6%),8月PPI同比回升至-2.9%,环比读数年内首度脱离负值区间,录得0%。反内卷相关上游行业中,黑色金属冶炼及压延加工业、煤炭开采和洗选业、石油煤炭和其他燃料加工业PPI分别环比上涨+1.9%、+2.8%、+0.7%。但与此同时,原油和有色系商品价格边际上有所回落,其中石油和天然气开采业PPI环比录得-1.1%,有色金属冶炼和压延加工业PPI环比涨幅也有所收窄。

▍采用我们新设计的PPI分析框架进行观察,从上游到中下游行业价格传导不畅的问题依然存在,PPI回升的幅度和转正的时点仍然取决于需求侧政策的接力程度。

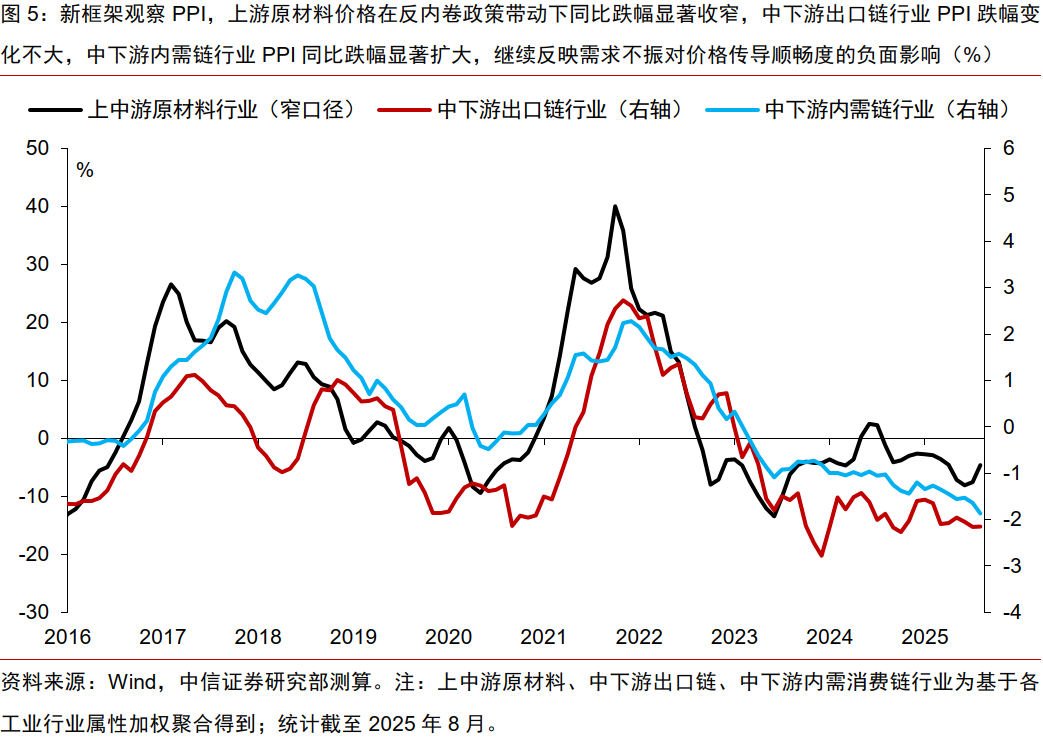

我们在《2025年5月物价数据点评—PPI再次低于市场预期,如何展望后续走势?》(2025-06-09)中提出了一个关税冲击下新的PPI分析框架,将PPI从中观维度上划分为上中游原材料、中下游出口链、中下游内需链三大类行业。通过观察8月上述行业的价格变化(图5),我们发现,上中游原材料行业PPI同比读数连续两个月回升,从6月的-8.1%上涨至7月的-7.6%、8月的-4.6%;但中下游制造业行业的PPI仍延续下跌态势,反映当前上游涨价尚未顺畅传导至中下游行业,需求尚未出现显著改善的背景下,中下游行业仍然存在较浓的观望情绪。其中,中下游内需链行业PPI同比加速下跌,从6月的-1.5%下跌至7月的-1.6%、8月的-1.9%;中下游出口链行业PPI同比读数出现阶段性止跌,从7月的-2.16%小幅回升至8月的-2.15%。

结合PMI数据进行观察,7月以来原材料行业库存上涨,但产成品行业库存仍位于下降通道,反映中下游行业对上游涨价的观望情绪仍然较浓,后续需求侧的强弱仍将主导中下游行业的涨价动能。

基于上述分析,我们预计,中性情景下,25Q3、25Q4 PPI同比将分别录得-2.9%、-2.0%,年内或仍然难以转正。

▍“猪周期错位”导致CPI同比读数大幅下滑至-0.4%,2025年9月起CPI同比读数或将开始企稳回升。

2025年6-8月与去年同期形成猪周期错位,去年8月猪肉价格环比上涨7.3%、形成了较高的基数效应,2025年8月猪肉CPI同比读数录得-16.1%,影响CPI下降约0.24个百分点,成为CPI数据中的最大拖累。另外一个值得关注的数据为核心CPI同比,该指标从4月正式开启上行周期,从4月的0.5%连续四个月回升至8月的0.9%,其中耐用消费品和金饰品价格的上涨尤为显著。根据国家统计局的解析,金饰品和铂金饰品价格同比分别上涨36.7%和29.8%,合计影响CPI同比上涨约0.22个百分点;家用器具和文娱耐用消费品价格同比涨幅分别扩大至4.6%和2.4%,合计影响CPI同比上涨约0.09个百分点。

向后看,预计猪周期错位效应将于9月渐次减弱,助力后续CPI同比读数有所改善,我们延续在报告《一周宏观专题述评(第一百四十三期)—如何展望年内后续的CPI走势?》(2025-04-06)中的判断,25Q4的CPI同比有望出现明显回升。我们预计,中性情景下,年底CPI同比读数最高点或有望回升至1.0%附近。

▍债市策略:

对债市而言,虽然通胀数据走弱存在一定利好,但当下债市对基本面因素的反应或仍然偏边际。短期来看伴随月中美联储议息会议临近,宽货币外部制约减少,而近期央行和财政工作小组会议也释放了一定货币财政协同的信号,债市政策面环境可能存在一定的改善;在股市外围扰动延续,监管政策变量较多的环境下,预计债市多数时间仍将维持区间波动格局。

▍风险因素:

内需恢复不及预期,国内政策不及预期,海外衰退及风险事件超预期,海外货币政策超预期等。

本文节选自中信证券研究部已于2025年9月10日发布的《2025年8月物价数据点评—PPI拐点确认》报告,具体分析内容(包括相关风险提示等)请详见报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。