全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

摘 要

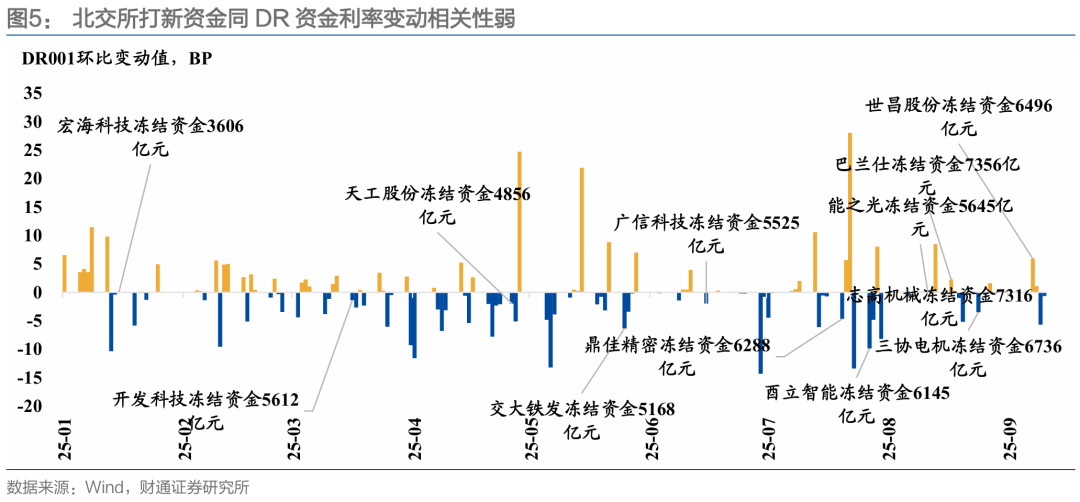

7月以来北交所打新冻结规模陡峭式增加,市场关注也逐渐升温,从影响逻辑和结果来看,北交所打新期间非银资金供需结构再平衡,对应北交所打新的[T,T+2]日GC001资金容易受影响,而DR001价格更多取决于央行投放。

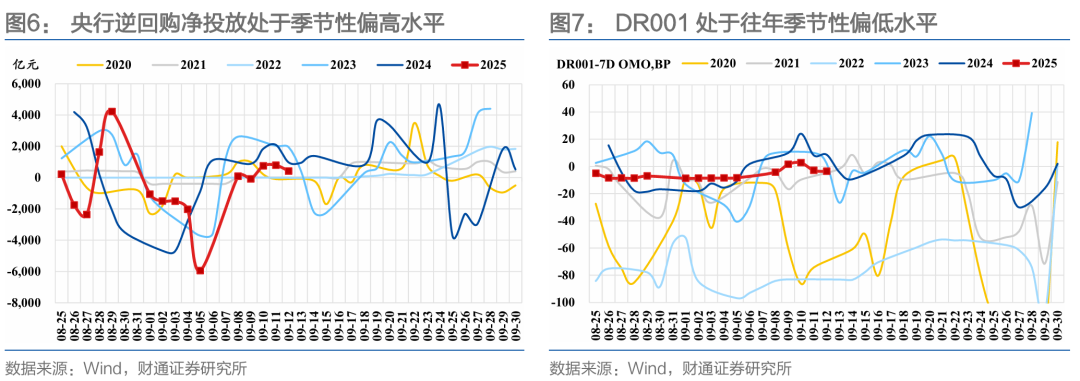

对于整体资金面,未来一周资金扰动增加,税期和政府债发行、CD到期压力不小,但考虑到央行优化中长期流动性投放结构,同时“8月金融数据显示实体融资需求相对疲软,央行维稳债市和配合财政,以及公开市场业务一级交易商考评指标新修订”等线索,我们对资金仍有信心。整体来看,预计税期资金或有波动,但仍低于季节性,税期后资金或回落至低位,维持9月DR001月中枢延续略低于7天逆回购利率的判断。

存单行情仍旧容易受到债券行情影响,但无论如何,结合央行态度和中长期流动性投放工具的价格,以及近期机构配置情绪回暖等现实,考虑到近期存单大量到期但银行发行诉求减弱,机构存单底仓客观有补位诉求,我们仍旧建议逢调增配。

一、北交所打新对资金的影响推演

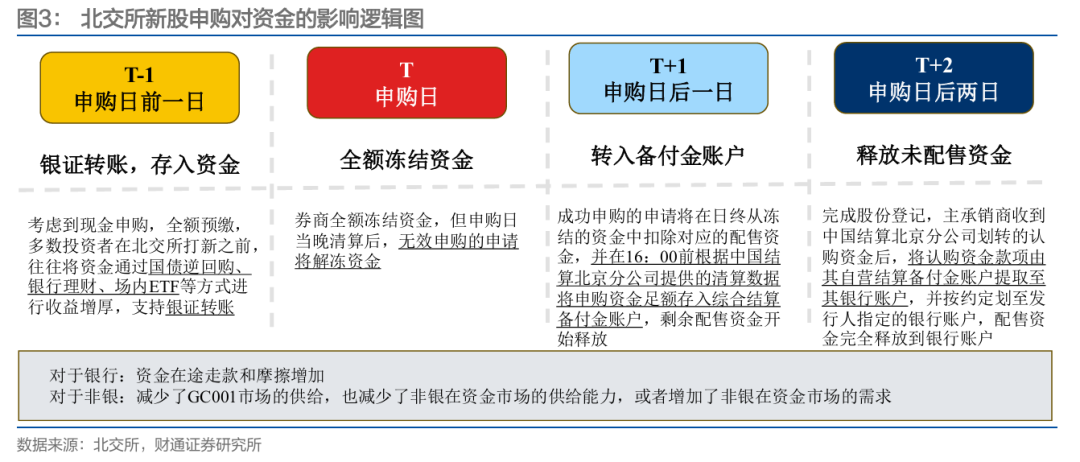

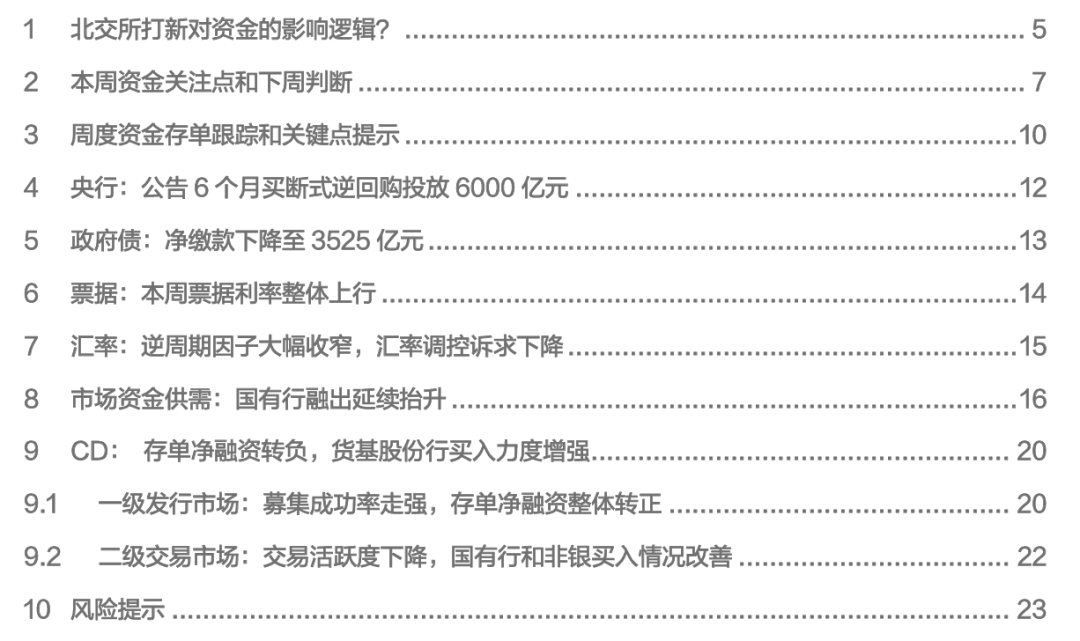

北交所打新对资金产生影响的3个基本前提:(1)北交所股票资金打新“无需市值,现金申购,全额预缴”,因此参与者需要预留大量资金;(2)北交所参与者多数以个人投资者为主;(3)7月以来北交所冻结资金规模明显抬升,单只股票打新冻结资金多在5000亿元以上,现金申购背景下对其余市场资金“虹吸”明显抬升。

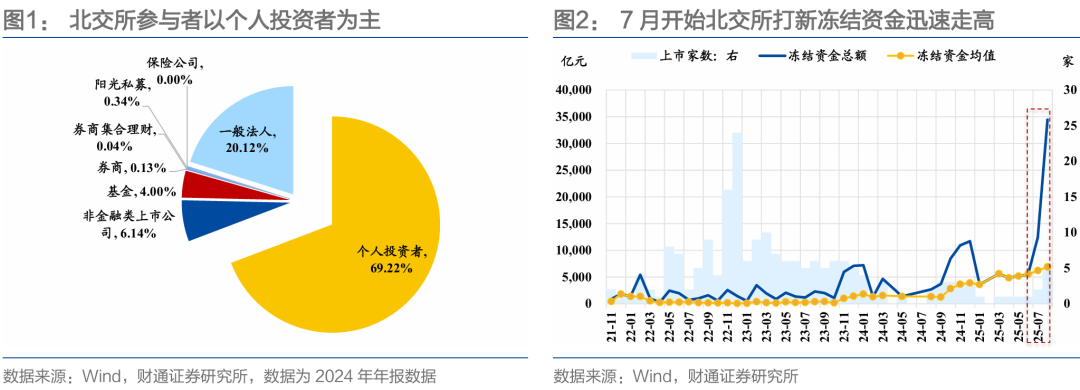

北交所新股申购流程涉及的四个关键时间点:(1)申购日前1个交易日(T-1)存入资金,支持银证转账,考虑到现金申购,全额预缴,多数投资者在北交所打新之前,往往将资金通过国债逆回购、银行理财、场内ETF等方式进行收益增厚;(2)申购日当天(T),券商全额冻结资金,但申购日当晚清算后,无效申购的申请将解冻资金;(3)申购日后的第一个交易日(T+1), 成功申购的申请将在日终从冻结的资金中扣除对应的配售资金,并将对应资金转入结算公司的备付金账户,剩余部分资金开始释放;(4)申购日后的第二个交易日(T+2),完成股份登记,并开始将配售资金从结算公司的备付金账户转移至银行账户,剩余未配售资金将完全释放回到原先的证券账户里。

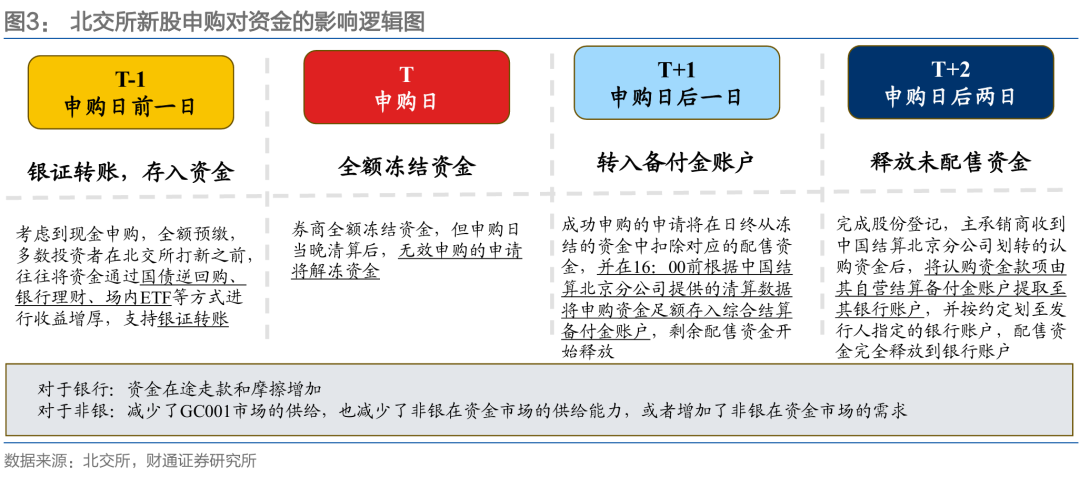

综合3个基本前提和四个关键时间点,我们不难得出:(1)伴随着权益热度抬升,北交所打新资金同GC001之间相关性增强,其中T日至T+2日均有影响,T日影响最为显著,背后的逻辑分别有,一是从北交所打新资金本来可能就是由国债逆回购供给方切换而来,所以减少了国债逆回购的供给,二是从需求方来看,交易所回购市场的参与主体主要是券商和基金等非银机构,打新资金部分从ETF和银行理财中撤出,相关非银可能融入诉求也走高,叠加交易所机构更青睐在尾盘进行融资,因此带动交易所资金价格相对容易走高,而相关的影响将伴随着资金的解冻在T+2个交易日之后恢复正常;(2)但是同银行间资金利率相关性却比较弱,核心原因是银行体系资金天然更稳健,大行主导的融出体系中,DR资金利率本质上和央行投放更加相关。

二、下周(09.15-09.19,下同)资金和存单需要关注:

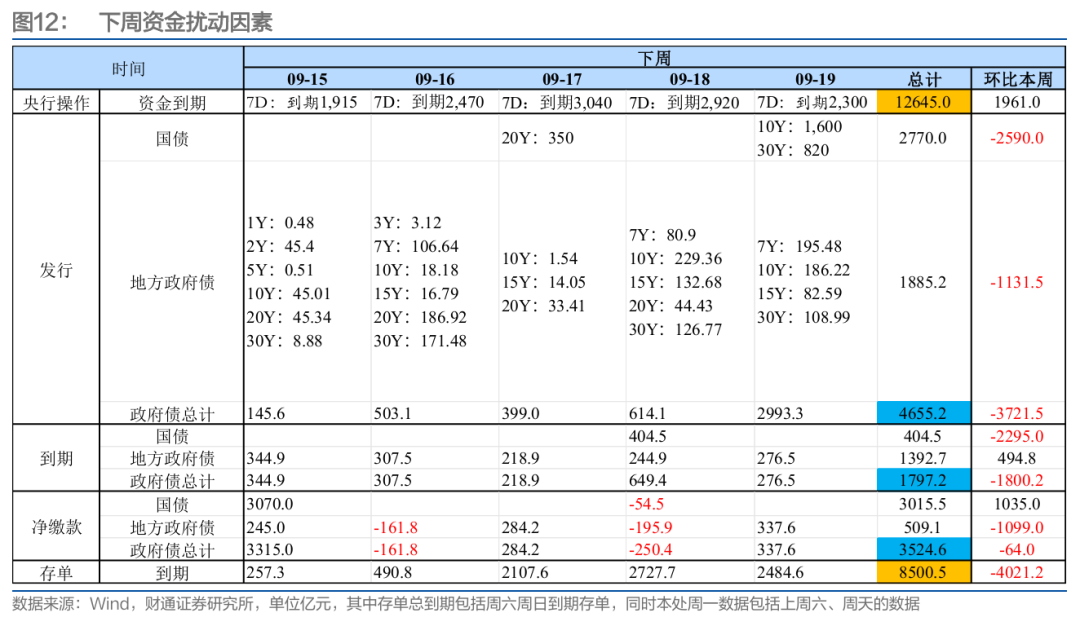

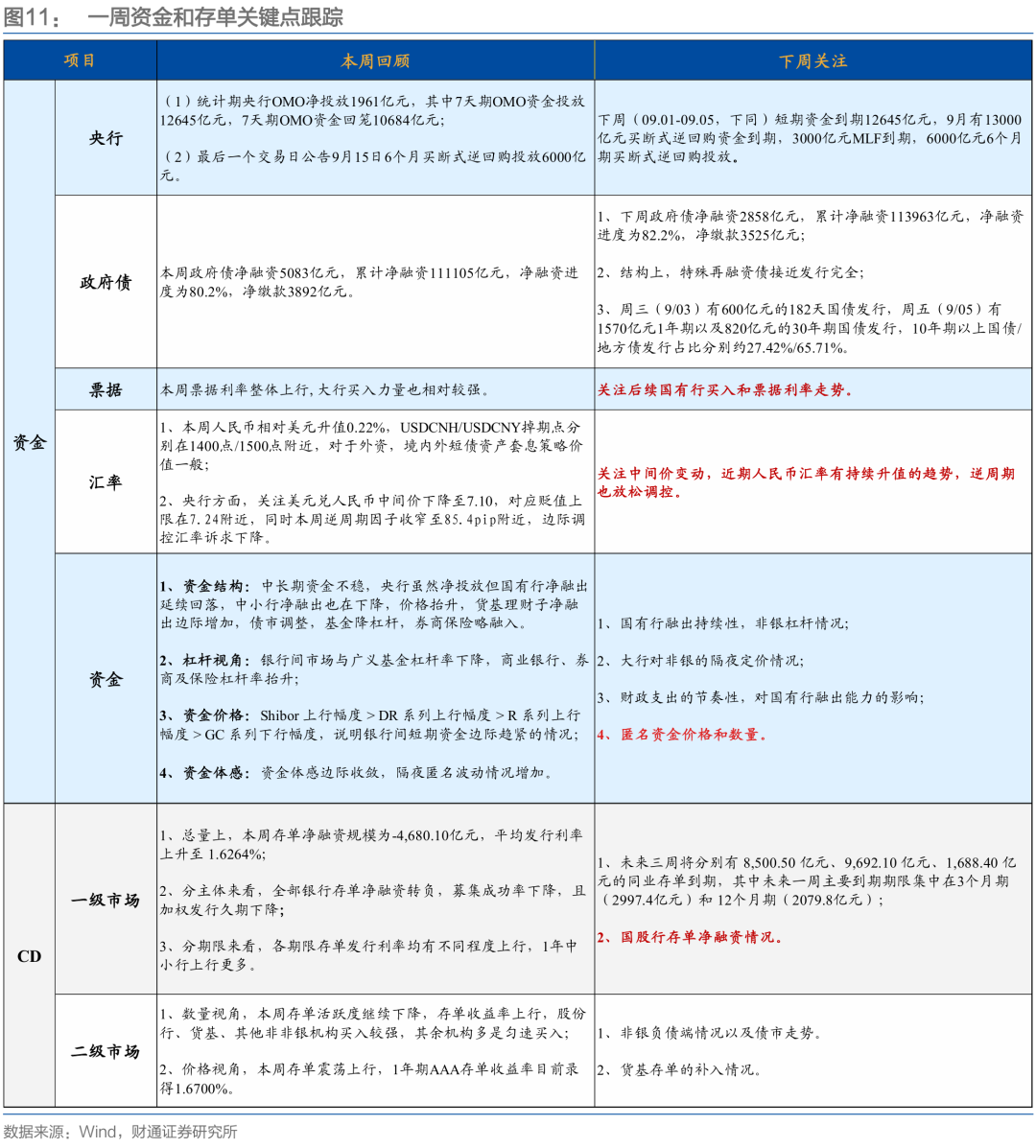

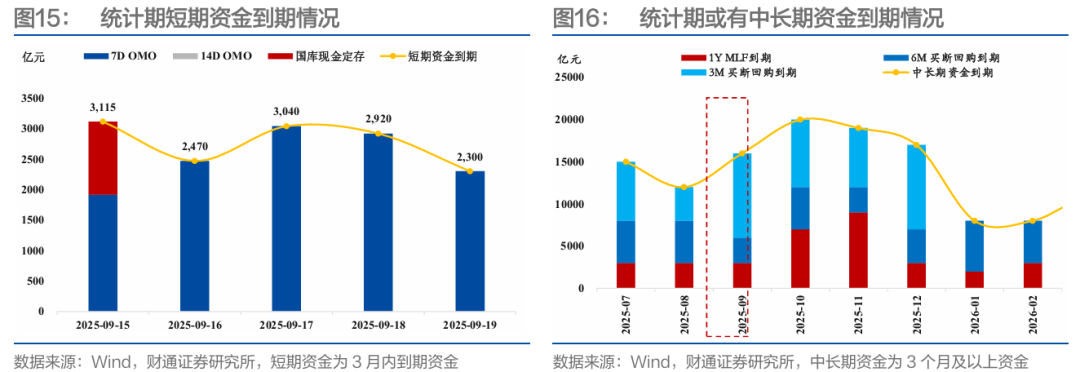

一是资金到期环比大幅下降,其中全周资金到期12645.0亿元,主要集中在周三(7天逆回购到期3040.0亿元)和周四(7天逆回购到期2920.0亿元);

二是9月15日(周一)为缴税截止日,6个月期买断式逆回购净投放3000亿元,9月16日和9月17日税期走款;

三是不同于过去一周,除去周三有350亿元的50年的长期限国债发行,统计期内2770亿元均是长期限国债发现那个,预计央行仍有维稳资金面诉求;

四是政府债净缴款3524.6亿元,环比走弱,整体数额并不低;

五是统计期有8500.5亿元存单到期,数量环比减少,对供给侧力量的扰动减弱,但绝对数额高位仍有影响;

六是9月16日锦华新材在北交所上市,预计冻结资金总额可能超过7000亿元,对16日至18日的GC001资金将产生扰动。

报告核心图表(点击可查看大图,完整图表详见正文)

风险提示:流动性变化超预期,货币政策超预期,经济表现超预期

报告目录

01

北交所打新对资金的影响逻辑?

7月开始,市场对 “北交所打新资金对资金影响”机制讨论升温,首先是北交所打新资金影响债市资金面的几个基本前提:

(1)不同于沪深交易所采取“市值配售”(分别对应持有沪深相应市值,且不可通用,上海交易所包括主板和科创板,深圳包括主板和创业板),北交所股票资金/Reits基金/港股打新“无需市值,现金申购,全额预缴”,因此参与者需要预留大量资金;

(2)北交所参与者多数以个人投资者为主,参照2024年报数据,北交所背后投资者中个人投资者占比约7成,一般法人占比约2成,剩余1成分别为非金融上市公司和基金等非银机构;

(3)7月以来北交所冻结资金规模明显抬升,2025年初以来,在2023年以来的一系列改革措施以及权益行情升温背景下,北交所打新热度持续攀升,单只股票打新冻结资金多在5000亿元以上,现金申购背景下对其余市场资金“虹吸”明显抬升,典型的则为8月以来,北交所发行新股,期间上证指数大概率下跌;

(4)北交所新股申购流程为涉及到四个关键时间点:申购日前1个交易日(T-1)存入资金,支持银证转账,考虑到现金申购,全额预缴,多数投资者在北交所打新之前,往往将资金通过国债逆回购、银行理财、场内ETF等方式进行收益增厚;申购日当天(T),券商全额冻结资金,但申购日当晚清算后,无效申购的申请将解冻资金;申购日后的第一个交易日(T+1),成功申购的申请将在日终从冻结的资金中扣除对应的配售资金,并将对应资金转入结算公司的备付金账户,剩余部分资金开始释放;申购日后的第二个交易日(T+2),并开始将配售资金从结算公司的备付金账户转移至银行账户,剩余未配售资金将完全释放回到原先的证券账户里。

综上来看,我们不难得出以下结论:

(1)伴随着权益热度抬升,北交所打新资金同GC001之间相关性增强,其中T日至T+2日均有影响,T日影响最为显著,背后的逻辑分别有,一是从北交所打新资金本来可能就是由国债逆回购个人投资者切换而来,所以减少了国债逆回购的供给,二是从需求方来看,交易所回购市场的参与主体主要是券商和基金等非银机构,打新资金部分从ETF和银行理财中撤出,相关非银可能融入诉求也走高,叠加交易所机构更青睐在尾盘进行融资,因此带动交易所资金价格相对容易走高,而相关的影响将伴随着资金的解冻在T+2个交易日之后恢复正常。

(2)但是同银行间资金利率相关性却比较弱,北交所打新之前的银证转账,申购时的资金冻结和后续解冻更多涉及到银行在途资金的摩擦,冲击可能更多发生在打新的前一日和资金解冻的最后一日,但从数据来看,却并不具有相关规律,核心原因是银行体系资金天然更稳健,大行主导的融出体系中,DR资金利率本质上和央行投放更加相关。

02

本周资金关注点和下周判断

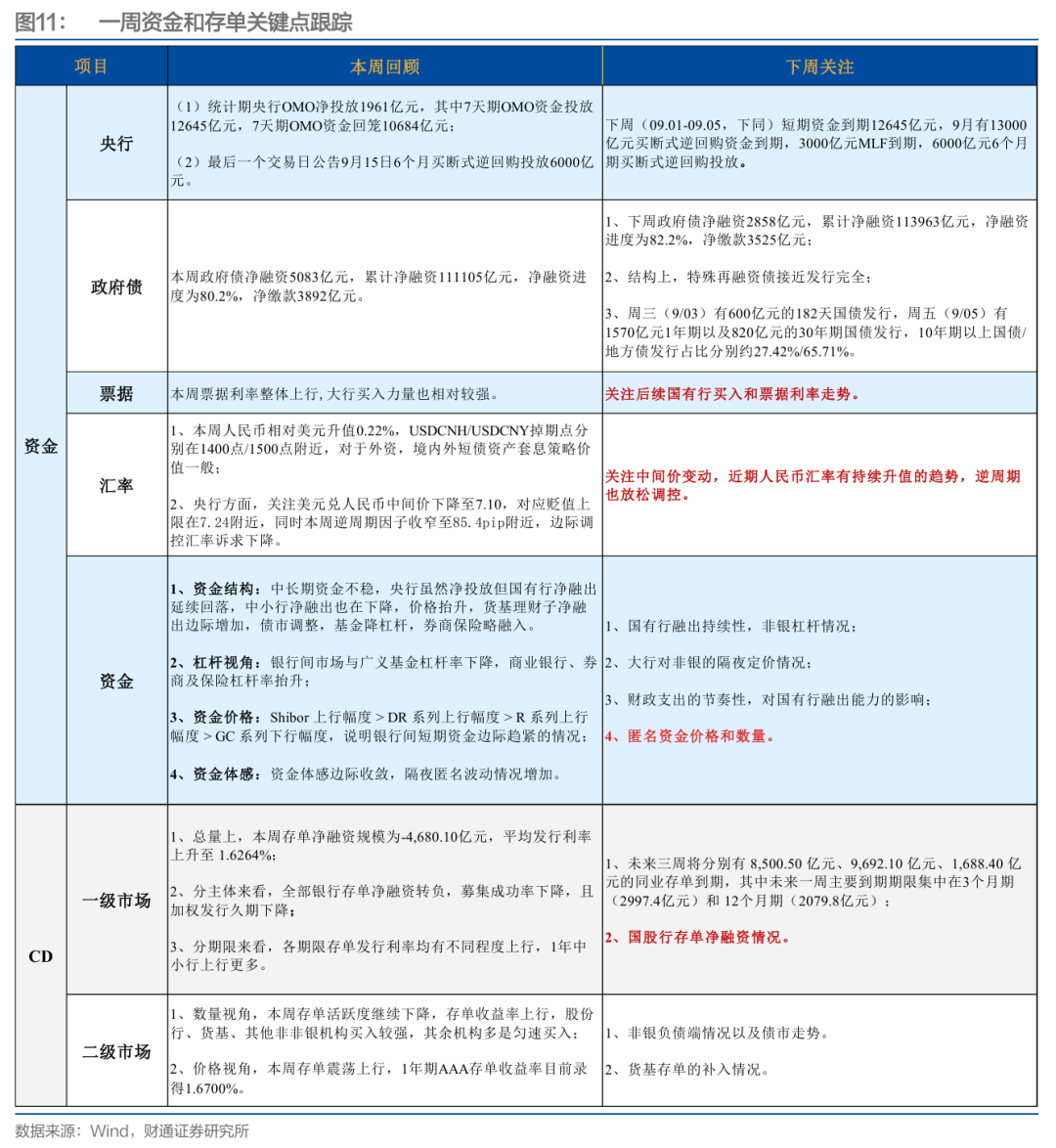

一、资金部分,过去一周值得关注的有四点:

一是DR001开始略有上行,多数时间在1.35%-1.45%区间内波动;

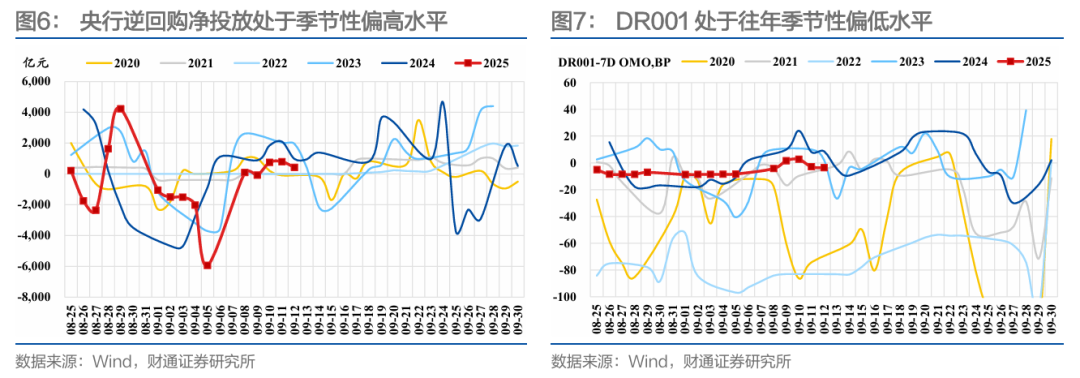

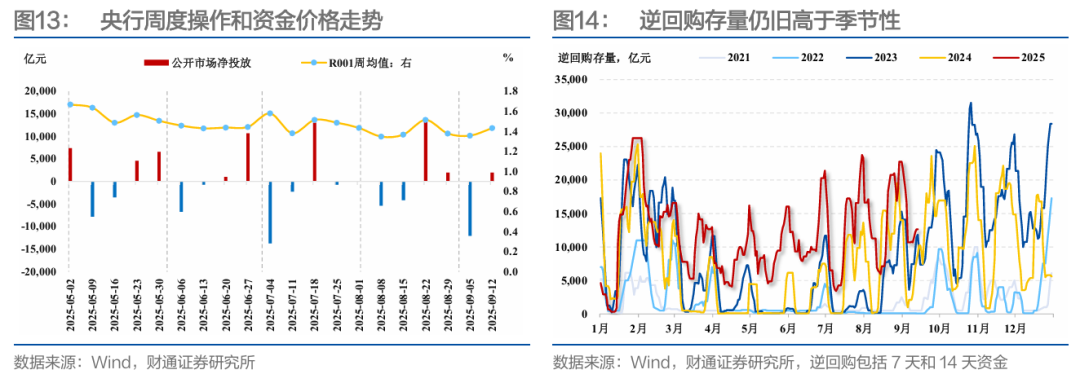

二是伴随着资金价格走高,央行持续7天逆回购净投放,仍旧释放出无意资金面“收紧”信号;

三是Shibor 3M多数情况下上行,不同期限的存款利率也有点状提价,央行在周五尾盘公告9月15日净投放6个月期买断式逆回购,资金投放结构进一步优化,减弱银行中长期的负债的压力;

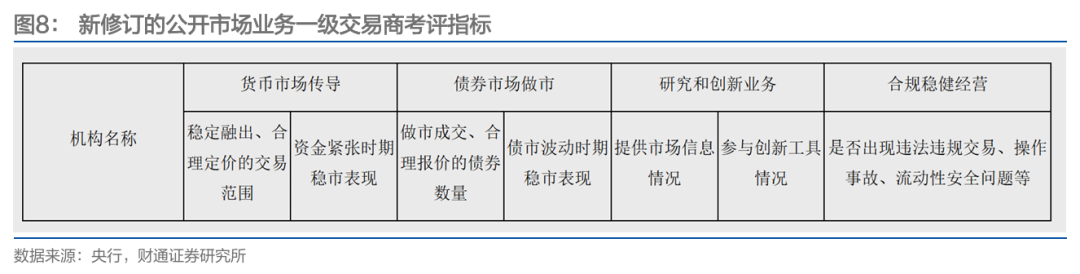

四是8月金融数据中新增企业中长贷和居民信贷仍旧录得近五年最低值,宏观图景也不支持央行收紧,同时晚间宣布《调整优化公开市场业务一级交易商考评办法》的公开市场业务一级交易商考评指标强调货币市场传导中“稳定融出、合理定价的交易范围,资金紧张时期稳市表现”,后续资金大幅波动的概率将下降。

展望下一周,周一税期缴款,周二至周三税期走款、长期限国债发行较多、存单到期量相对较大或对银行资金融出能力产生一定扰动,但考虑到央行优化中长期流动性投放结构,同时“8月金融数据显示实体融资需求相对疲软,债市近期情绪脆弱,货币配合财政诉求增强,以及公开市场业务一级交易商考评指标新修订”等线索,我们对央行的配合仍有信心,对资金也不悲观。整体来看,预计税期资金或有波动,但仍低于季节性,税期后资金或回落至低位,9月DR001月中枢延续略低于7天逆回购利率的判断。

二、存单部分,过去一周值得关注的有两点:

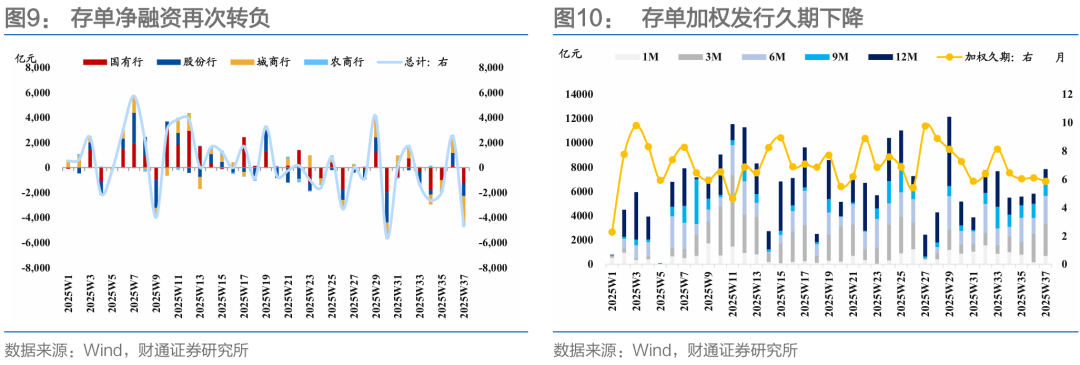

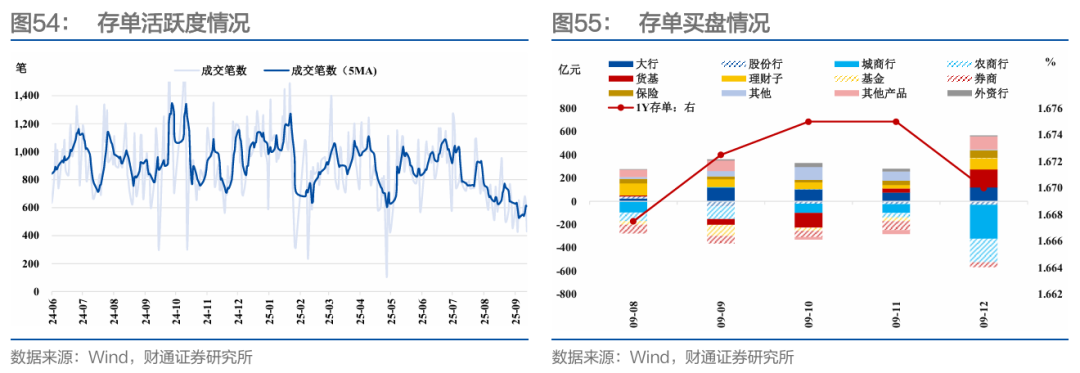

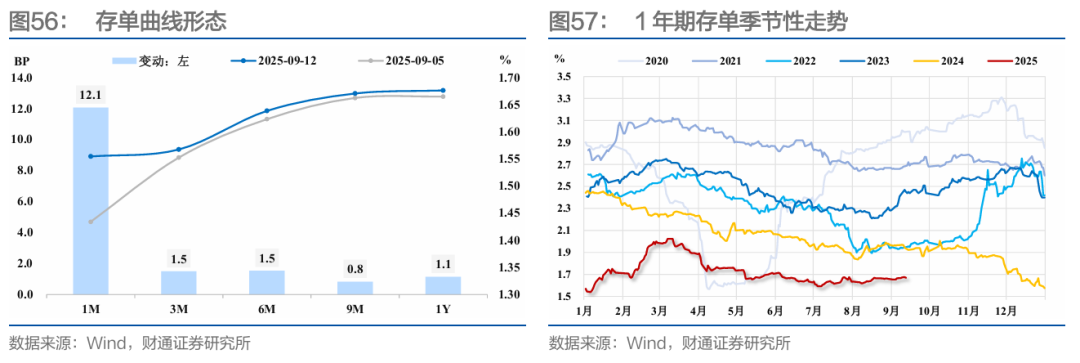

一是12521.7亿元存单到期,债市调整,银行提价募集诉求偏弱,最后以同业存单净融资为-4,680.10亿元结束募集,且加权发行久期下降,背后映射的是大行对央行态度的乐观以及节约融资成本诉求;

二是二级成交笔数延续缩量,但乐观是国有行和非银边际买入诉求增强,悲观情绪略有消除。

展望下一周,预计存单行情仍旧容易受到债券行情影响,但无论如何,结合央行态度和中长期流动性投放工具的价格,以及近期机构配置情绪回暖等现实,1.65%以上的一年期存单收益率均具有参与价值。考虑到近期存单大量到期但银行发行诉求减弱,机构存单底仓客观有补位诉求,我们仍旧建议逢调增配,以期债市情绪缓解后获取骑乘收益。

03

周度资金存单跟踪和关键点提示

本周(09.08-09.12,下同)资金和存单跟踪要点如下:

下周(09.15-09.19,下同)资金和存单需要关注:

一是资金到期环比大幅下降,其中全周资金到期12645.0亿元,主要集中在周三(7天逆回购到期3040.0亿元)和周四(7天逆回购到期2920.0亿元);

二是9月15日(周一)为缴税截止日,6个月期买断式逆回购净投放3000亿元,9月16日和9月17日税期走款;

三是不同于过去一周,除去周三有350亿元的50年的长期限国债发行,统计期内2770亿元均是长期限国债发现那个,预计央行仍有维稳资金面诉求;

四是政府债净缴款3524.6亿元,环比走弱,整体数额并不低;

五是统计期有8500.5亿元存单到期,数量环比减少,对供给侧力量的扰动减弱,但绝对数额高位仍有影响;

六是9月16日锦华新材在北交所网上发行,预计冻结资金总额可能超过7000亿元,对16日至18日的GC001资金将产生扰动。

04

央行:公告6个月买断式逆回购投放6000亿元

本周(09.08-09.12,下同) 7天逆回购整体净投放,同时最后一个交易日公告6个月期买断式逆回购投放6000亿元:(1)统计期央行OMO净投放1961亿元,其中7天期OMO资金投放12645亿元,7天期OMO资金回笼10684亿元;(2)1年期MLF投放0亿元,同时最后一个交易日公告9月15日6个月买断式逆回购投放6000亿元;(3)无国库现金定存投放和到期;(4)截至09.12,逆回购余额12645亿元,较09.05上升1961亿元,整体仍旧高于季节性。

下周(09.15-09.19,下同)短期资金到期12645亿元,9月有13000亿元买断式逆回购资金到期,3000亿元MLF到期,6000亿元6个月期买断式逆回购投放:(1)统计期短期资金到期13845亿元,其中7天期OMO到期12645亿元,国库现金到期1200亿元,无国库现金投放;(2)中长期资金部分,9月有3000亿元1年期MLF到期,3000亿元6个月期买断式逆回购到期,10000亿元3个月期买断式逆回购到期,9月15日公布6个月期买断式逆回购投放。

05

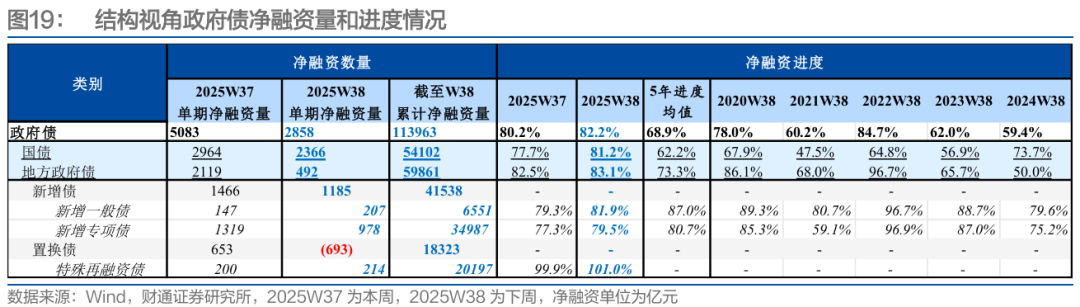

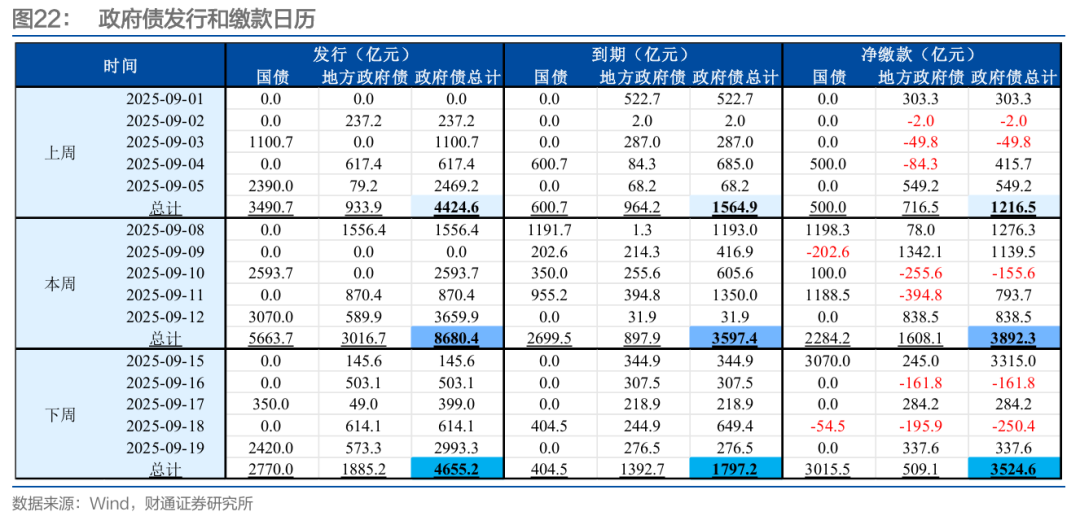

政府债:净缴款下降至3525亿元

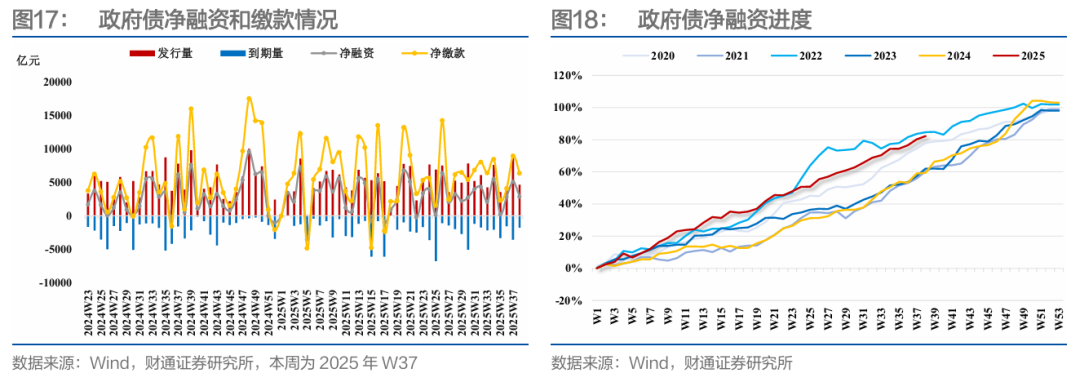

(1)本周政府债净融资5083亿元,累计净融资111105亿元,净融资进度为80.2%,净缴款3892亿元;(2)下周政府债净融资2858亿元,累计净融资113963亿元,净融资进度为82.2%,仍属于季节性高位,净缴款3525亿元。

结构上,特殊再融资债接近发行完全,国债净融资进度为81.2%(高于历史均值),新增地方政府一般债/新增地方政府专项债/特殊再融资债发行进度分别为81.9%(低于历史均值)/79.5%(低于历史均值)/101.0%:

(1)本周国债净融资2964亿元,地方债净融资2119亿元,其中新增地方债发行1466亿元(新增地方政府一般债发行147亿元,新增地方政府专项债1319亿元),置换债净融资653亿元(其中特殊再融资债发行200亿元);

(2)下周国债净融资2366亿元,国债净融资进度81.2%,高于季节性,地方债净融资492亿元,地方债净融资进度83.1%,高于季节性,其中新增地方债净融资回落至1185亿元(新增地方政府一般债发行207亿元,新增地方政府专项债发行978亿元),置换债净融资为-693亿元(其中特殊再融资债发行214亿元)。

时间上,周三(9/17)有350亿元20年期国债发行,周五(9/19)有1600亿元的10年期以及820亿元30年期国债发行,10年期以上国债/地方债发行占比分别约100.00%/77.64%。

06

票据:本周票据利率整体上行

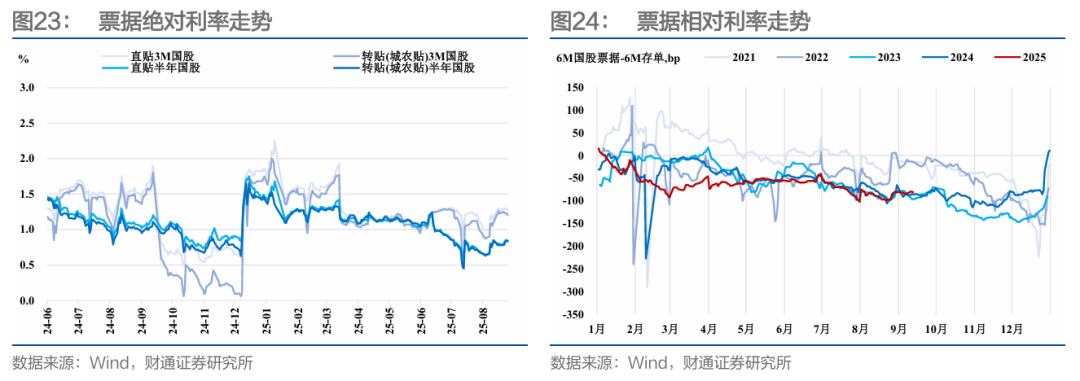

本周票据走势整体上行。截至9月12日,3M期国股直贴利率、3M期国股转贴利率、6M期国股直贴利率、6M期国股转贴利率分别为1.27%、1.20%、0.83%、0.84%,较9月5日分别变动+1BP、-3BP、+5BP、+6BP。

06

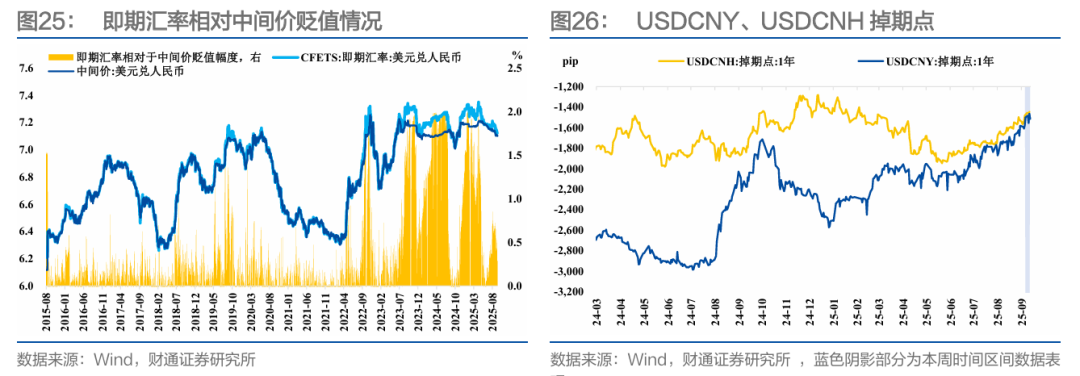

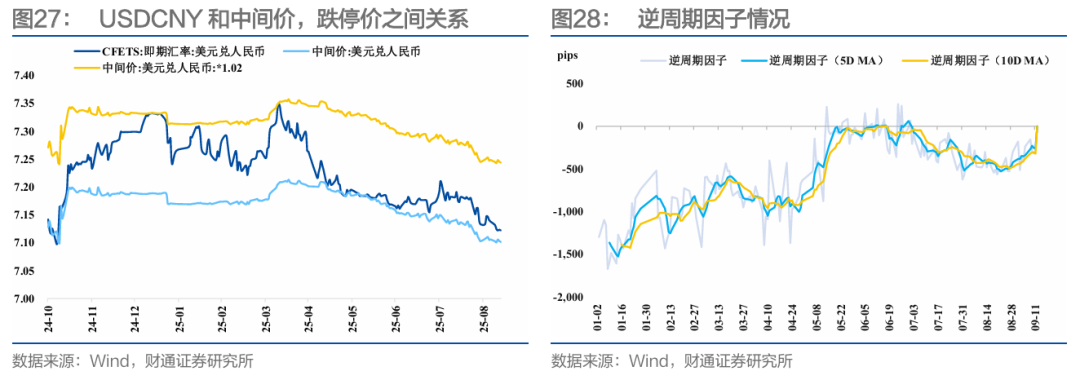

汇率:逆周期因子大幅收窄,稳汇率诉求下降

本周人民币相对美元升值0.22%,USDCNH/USDCNY掉期点分别在1400点/1500点附近,对于外资,境内外短债资产套息策略价值一般。

(1)9月12日,USDCNY录得7.1224,上周五9月5日USDCNY 为7.1378,本周人民币相对美元升值0.22%。

(2)本周CNY掉期点位于2000点之下,USDCNH/USDCNY掉期点分别在1400点/1500点附近,对于外资,境内外短债资产套息策略整体性价比仍旧一般。

央行方面,关注美元兑人民币中间价下降至7.10,对应贬值上限在7.24附近,同时本周逆周期因子收窄至85.4pip附近,边际调控汇率诉求下降。

(1)9月12日美元兑人民币中间价7.1019,对应日内贬值2%上限点位7.2439,日内升值2%下限点位6.9599;

(2)9月12日逆周期因子为85.4pip,仍处于逆周期调控区间,边际调控汇率诉求增加;

(3)本周央行未公告或发行离岸央票。

07

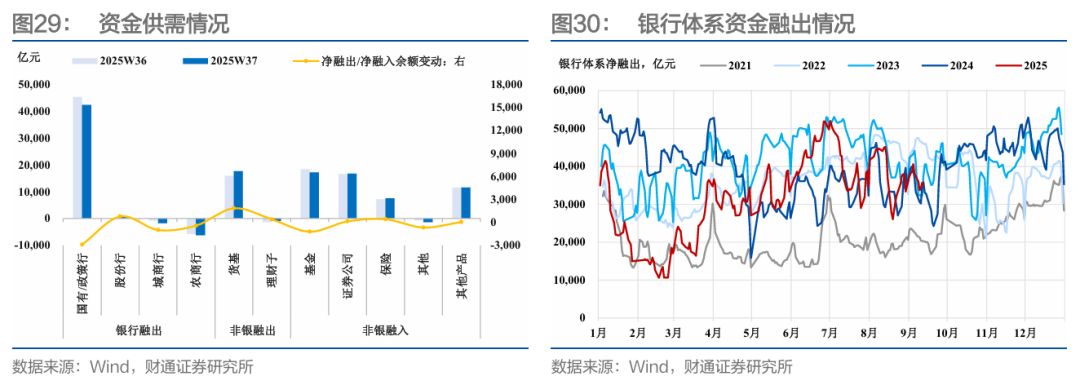

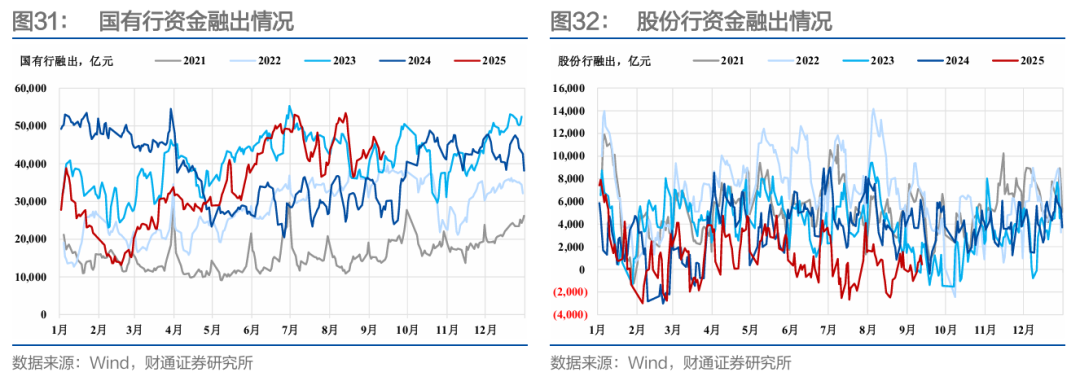

市场资金供需:国有行融出延续抬升

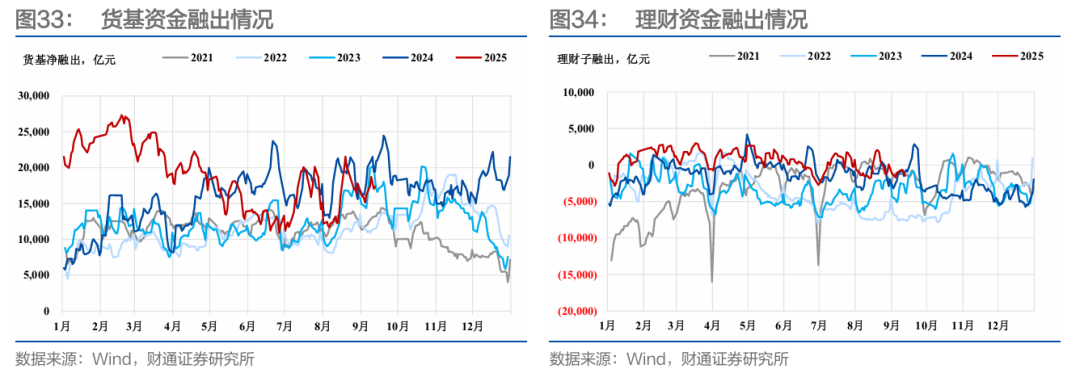

中长期资金不稳,央行虽然净投放但国有行净融出延续回落,中小行净融出也在下降,价格抬升,货基理财子净融出边际增加,债市调整,基金降杠杆,券商保险略融入。

(1)本周银行体系日均融出3.50万亿元(前值3.85万亿元),国股行体系日均融出回落至4.30万亿元(前值4.51万亿元),国有行日均融出回落至4.24万亿元(前值4.53万亿元),股份行日均融出有所修复目前录得0.06万亿元(前值-0.02万亿元);

(2)(货基 + 理财子)日均融出有所上升至1.67万亿元(前值1.45万亿元),其中货基日均融出上升至1.77万亿元(前值1.59万亿元),理财日均融出-0.10万亿元(前值-0.14万亿元);

(3)资金边际收敛,债市调整,基金降杠杆,券商保险略融入。

(3)资金面延续宽松,主要非银机构(券商、保险、基金、产品户等)均增加融入。

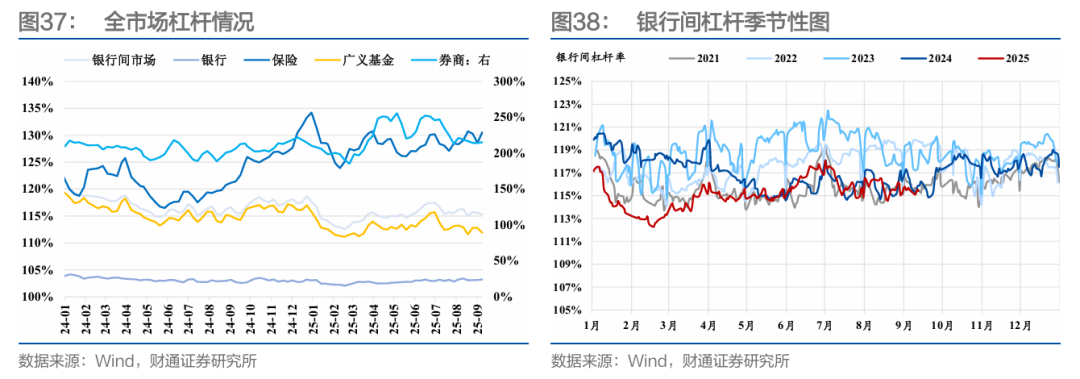

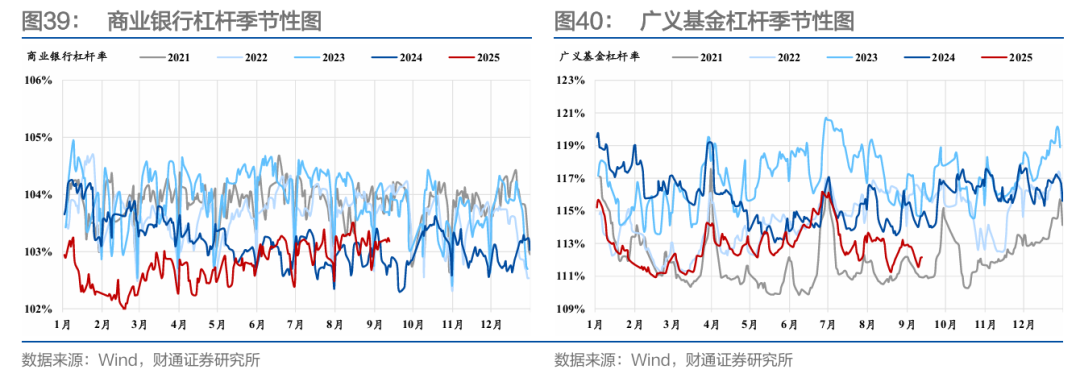

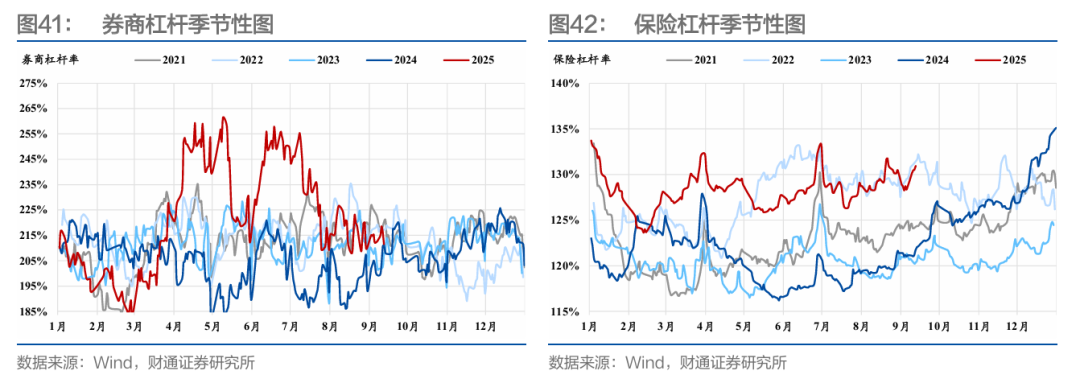

银行间市场与广义基金杠杆率下降,商业银行、券商及保险杠杆率抬升。

(1)银行间周度市场杠杆率下降0.30pct至115.30%;

(2)商业银行杠杆率抬升0.08pct至103.20%;(3)广义基金杠杆率下降0.87pct至111.90%;

(4)券商杠杆率抬升1.13pct至215.30%;(5)保险杠杆率抬升1.91pct至130.50%。

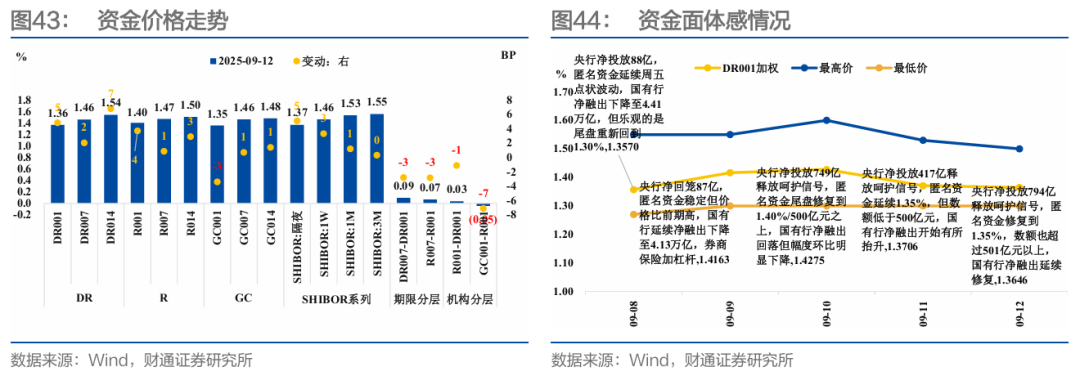

资金价格部分,Shibor 上行幅度 > DR 系列上行幅度 > R 系列上行幅度 > GC 系列下行幅度,说明银行间短期资金边际趋紧的情况。

(1)绝对价格部分:最后一个交易日,DR001 和 R001 绝对值较前期均上行,分别录得 1.36%、1.40%。以隔夜为视角,Shibor 上行幅度 > DR 系列上行幅度 > R 系列上行幅度 > GC 系列下行幅度,反映出银行间资金边际趋紧的情况。

(2)相对价格部分:分层多数收窄,核心因银行间短期资金边际趋紧的情况,隔夜资金相对抬升的情况。

09

CD:存单净融资转负,货基股份行买入力度增强

9.1

一级发行市场:募集成功率走强,存单净融资整体转正

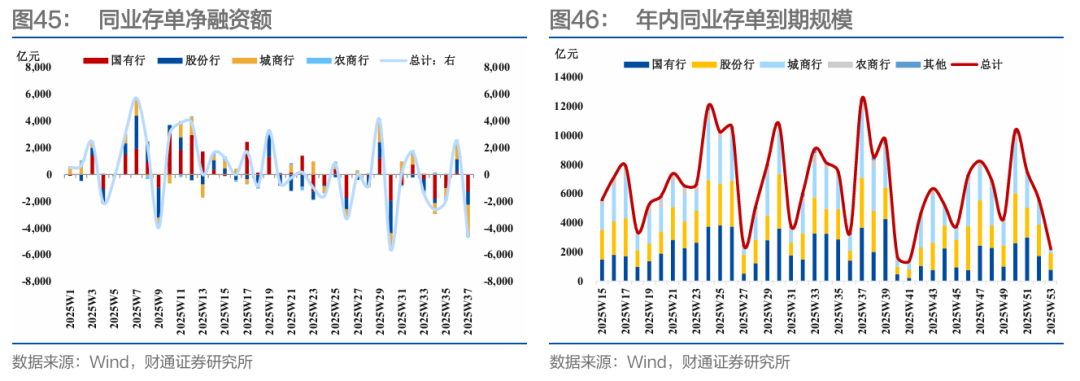

总量上,本周存单净融资规模为-4,680.10亿元,平均发行利率上升至 1.6264%下周到期量约 8,500.50 亿元。

总量上,本周同业存单净融资规模为 -4,680.10 亿元(前值 2,514.50 亿元),发行总额达 7,841.60 亿元(前值 5,815.00 亿元),平均发行利率为 1.6264%(前值 1.6150%),到期量为 12,521.70 亿元(前值 3,300.50 亿元),发行进度(月初至今发行量 / 月度到期量)为38.5%。

未来三周将分别有 8,500.50 亿元、9,692.10 亿元、1,688.40 亿元的同业存单到期,其中未来一周主要到期期限集中在3个月期(2997.4亿元)和 12个月期(2079.8亿元)。

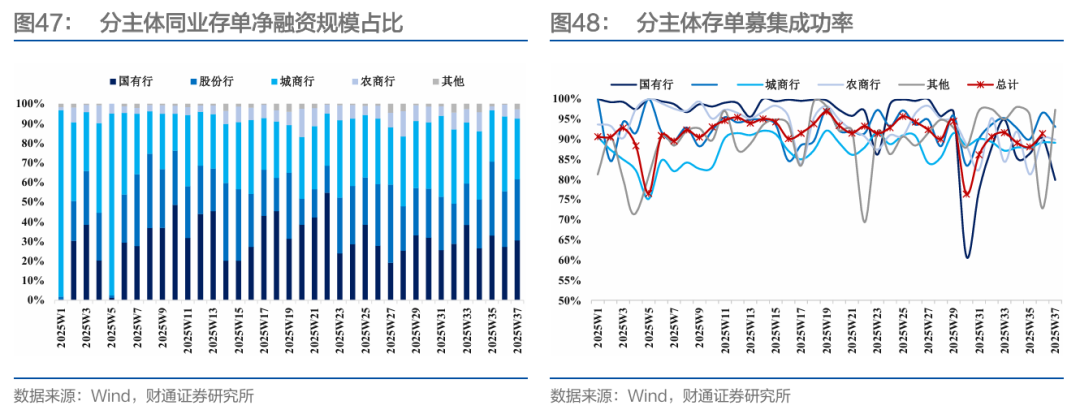

结构上,全部银行存单净融资转负,募集成功率下降,且加权发行久期下降。

(1)分主体来看,国股行发行占比上升,募集成功率大幅度下行,而净融资转负。

①发行规模占比视角,国股行、股份行与其他银行发行占比均有所上升,城商行、农商行存单发行占比下降;

②净融资绝对规模视角,各类型银行净融资均转负;

③募集成功率视角,除了其他银行,其余银行存单募集成功率均有所下降。

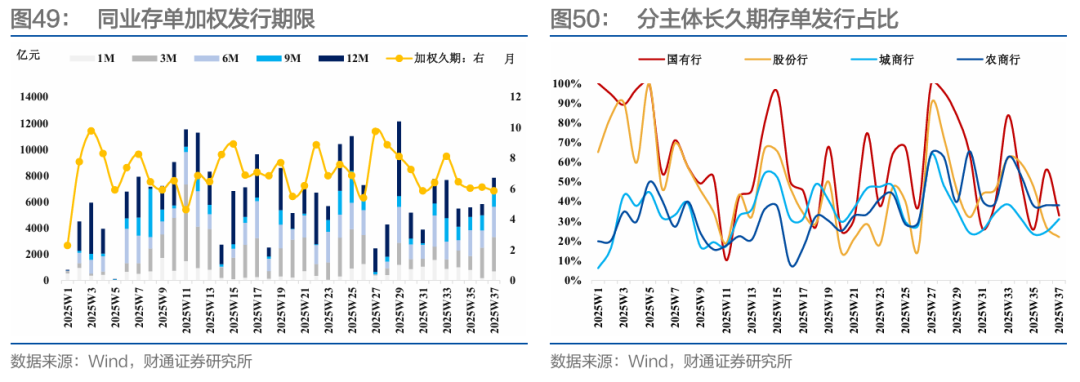

(2)分期限来看,供给端存单发行加权久期下行至5.86月,长久期存单发行占比下降。

①存单发行加权久期下行至5.86月,国股行长久期存单发行占比下降,城农商行有所提升;

②期限占比视角,1个月期和12个月期存单发行占比抬升,其余期限存单发行占比下降。

③募集成功率视角,所有期限存单募集成功率均下降。

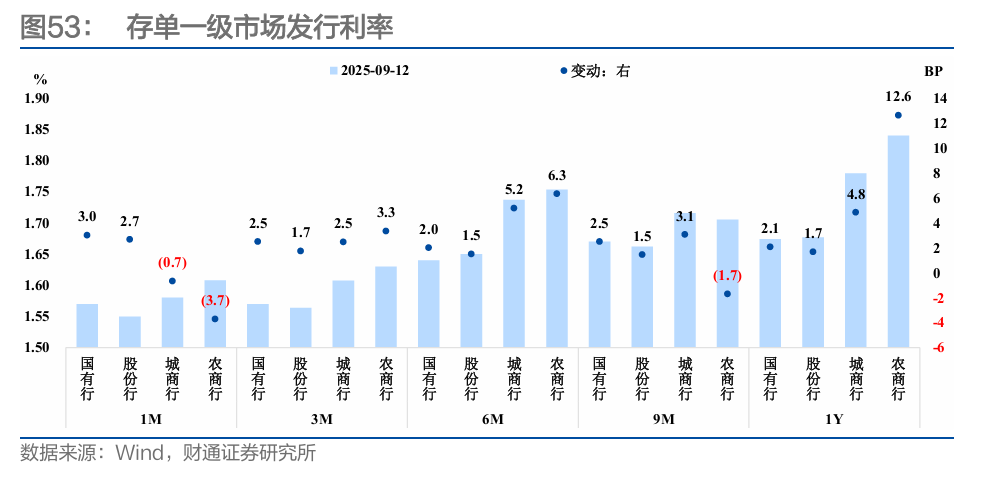

(3)价格视角:各期限存单发行利率均有不同程度上行,1年中小行上行更多。

9.2

二级交易市场:交易活跃度下降,国有行和非银买入情况改善

数量视角,本周存单活跃度继续下降,存单收益率上行,股份行、货基、其他非非银机构买入较强,其余机构多是匀速买入。

(1)参照经纪商数据,本周存单活跃度有所下降,存单交投笔数在430-682笔之间;

(2)本周存单收益率震荡上行,周中枢接比上周上升1.5BP:①银行系中,国有行买入力量增强,中小行在二级市场还是处于减持增加局面;②非银中货基和其理财子的买入力量明显改善,保险、外资行和其他非银机构买入略有增加。

本周存单震荡上行,1年期AAA存单收益率目前录得1.6700%。

风险提示

1、流动性变化超预期:由于机构和央行行为存在不确定性,市场流动性变化可能超预期,导致部分分析结果不适用。

2、货币政策超预期:货币政策是市场流动性的重要影响因素,央行采取超预期的货币政策可能对市场流动性产生显著影响。

3、经济表现超预期:经济如果超预期回升,可能意味着资金放松的必要性降低,可能导致流动性进一步收紧。