全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

来源:中信建投证券

一、往期观点回顾

在前期观点中我们认为,上周市场整体来看表现比较分化,整体仍处于高位震荡,本周重要事件莫过于美联储降息预期落地,从事件前后市场表现来看,部分资金在降息前押注美联储可能超预期降息,但25个基点的降息符合市场预期,靴子落地后部分资金选择兑现,加大市场短期波动。预计市场资金在分歧下会围绕3800点附近展开震荡消化筹码,投资者仍需注意高位的波动风险。

二、一周市场回顾及走势分析

(一)市场整体表现

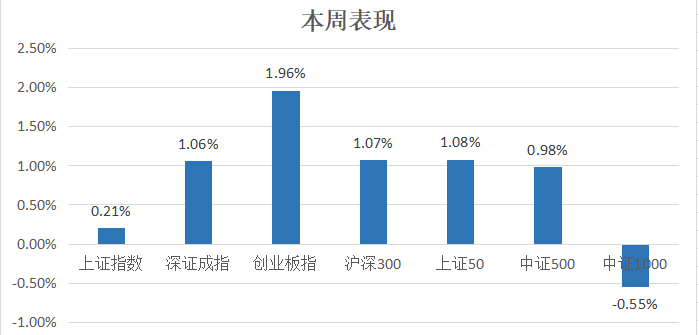

本周5个交易日,多数指数出现上涨。其中创业板指表现相对靠前,而中证1000指数出现回调。

图1:

资料来源:中信建投通达信

(二)板块表现

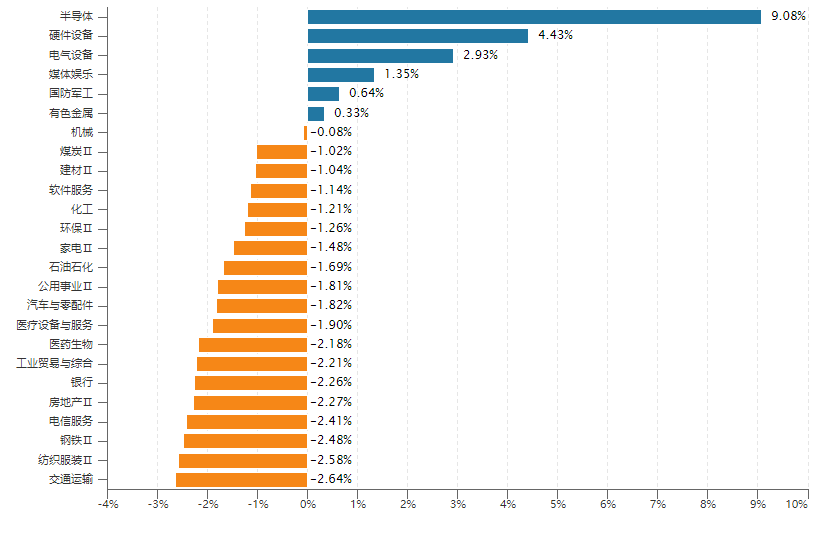

从行业板块表现来看,本周半导体、硬件设备板块涨幅靠前,而交通运输板块表现相对较弱。(见图2)

图2:

资料来源:wind资讯

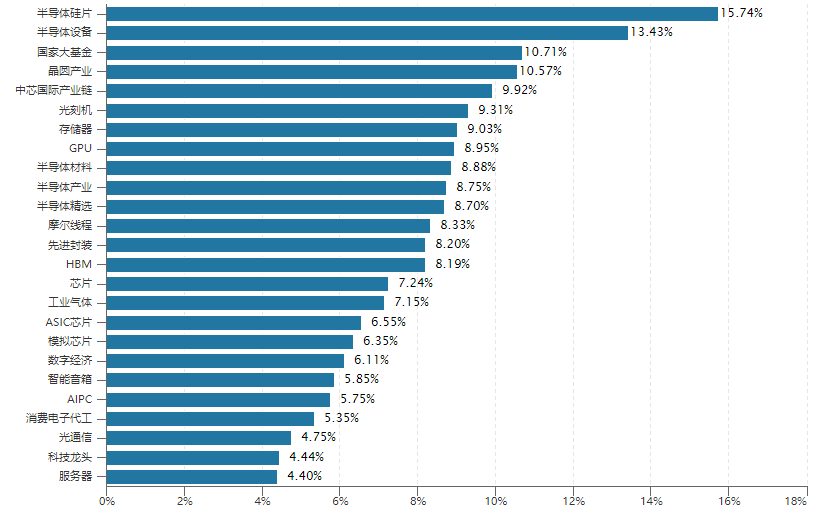

从概念板块涨幅来看,本周市场热点主要集体中在半导体硅片、半导体设备、光刻机等方向。(见图3)

图3:

资料来源:wind资讯

融资融券余额方面,最近两融余额仍呈现缓慢增长趋势。(见图4)

图4:

资料来源:wind资讯

(三)宏观经济数据

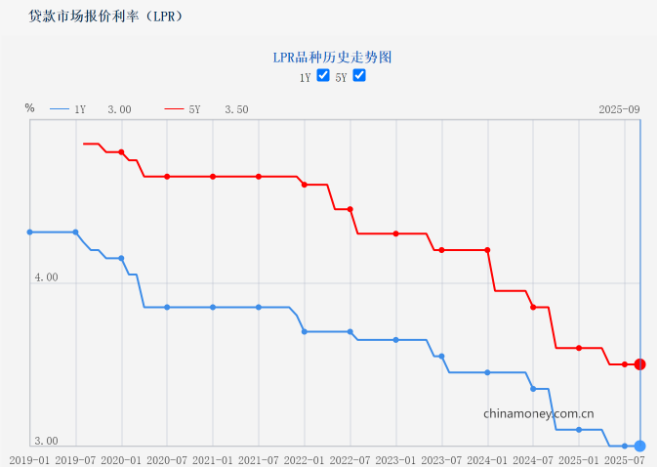

中国9月LPR

9月22日,中国人民银行授权全国银行间同业拆借中心公布,9月贷款市场报价利率(LPR)为:1年期LPR为3.0%,5年期以上LPR为3.5%。两个品种LPR均较上月维持不变。(见图5)

图5:

资料来源:中国人民银行

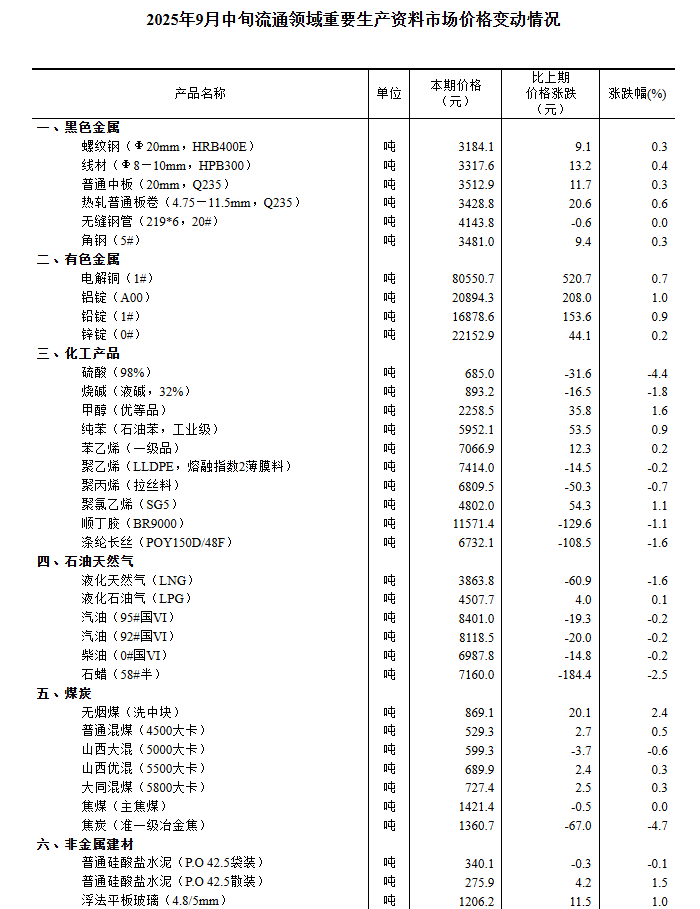

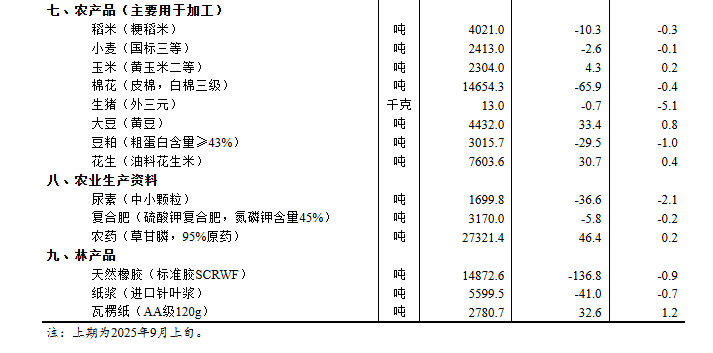

2. 2025年9月中旬流通领域重要生产资料市场价格变动情况

据对全国流通领域9大类50种重要生产资料市场价格的监测显示,2025年9月中旬与9月上旬相比,25种产品价格上涨,23种下降,2种持平。(见图6)

图6:

资料来源:国家统计局

三、下周市场展望及策略

(一)本周市场表现回顾

本周市场处于震荡走势,在美联储降息靴子落地后市场波动加大。消息方面重要的有:1、潘功胜回应美联储降息:将根据宏观经济运行情况和形势变化 综合应用多种货币政策工具保证流动性充裕;2、何立峰会见美国国会众议员代表团时指出 中美双方应以两国元首通话重要共识为引领 推动双边经贸关系稳定健康可持续发展;3、上交所:更大力度推动中长期资金入市 持续稳定和活跃资本市场;4、吴清:塑造既“放得活”又“管得住”的资本市场秩序;5、工信部:“十五五”时期要开辟人形机器人、脑机接口、元宇宙、量子信息等新赛道 创建一批未来产业先导区;6、交通运输部:《“人工智能+交通运输”实施意见》即将发布施行;7、阿里巴巴宣布与英伟达开展Physical AI合作;整体来看,本周市场热点集中在半导体方向,结构性行情明显。(二)我们对后市行情的判断

我们认为,本周市场呈现明显的结构分化格局,成交量缩量显示资金观望氛围浓厚。从资金流向看,大资金更青睐高成长赛道,科技板块成为核心吸金领域,传统低估值板块则遭遇资金观望。从策略上,近期行情的核心逻辑在于政策托底与产业景气度的共振,叠加流动性预期的支撑。政策端,数字消费指导意见、服务出口促进措施等政策密集出台,明确支持科技与高端制造领域发展,为相关板块提供了政策安全垫;产业端,半导体行业迎来涨价潮与技术突破双重催化,叠加AI终端供给增加的需求拉动,推动科技成长主线持续强势,形成“强者恒强”的格局。但同时市场也面临多重约束,国庆长假临近引发节前避险情绪,部分资金存在获利了结需求。技术面上主要指数仍受限于前期套牢盘压力,量能尚未达到有效突破的水平,制约了指数上行节奏。具体操作上,若所持品种属于政策支持的高景气赛道且未出现明显资金出逃迹象,可继续持有并设置止盈线;若持仓标的处于资金持续流出的板块,且缺乏业绩与政策支撑,可借机调整仓位,规避回调风险。中长期则可将当前震荡视为布局窗口,聚焦政策支持明确、产业景气度持续回升的科技与高端制造赛道,叠加美联储降息后的全球流动性宽松预期,具备中长期估值修复空间。此外,可配置少量贵金属与高股息品种作为对冲,整体操作需兼顾短期波动与长期逻辑,在风险与机会的平衡中把握节奏。

配置上,可重点围绕三个方向布局。一是政策确定性强的领域:如数字经济、高端制造等符合“新质生产力”方向的赛道,这类板块契合产业升级趋势,具备中长期估值修复空间;二是景气度边际改善的板块:如光伏、电力设备和大宗商品相关的受益于“反内卷”政策的细分领域,其行业格局优化与价格预期改善有望带来业绩弹性;三是避险方向:如红利低波策略,可关注银行、贵金属等。

作者:

李建芸(首席投顾):S1440610120356

李殿龙(首席投顾):S1440610120288

赵程华(首席投顾):S1440610120001

王群峰(白金投顾):S1440616090014