全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

文| 赵伟、贾东旭、侯倩楠联系人 |侯倩楠

摘要

4月固定资产投资增速回落,与地方投资分项表现、专项债投向结构变动相互印证。破解地方投资“难题”,财政研判或是关键。基于地方财政收支、化债进展、专项债投向等方面系统拆解,可供参考。

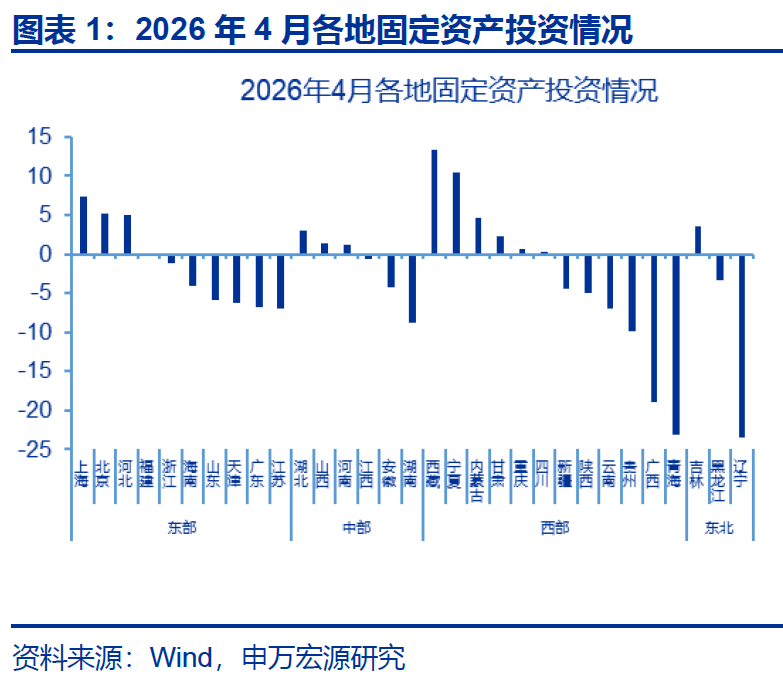

一、4月地方投资的“变化”与“分化”?地方基建投资普遍回落,制造业投资地区分化

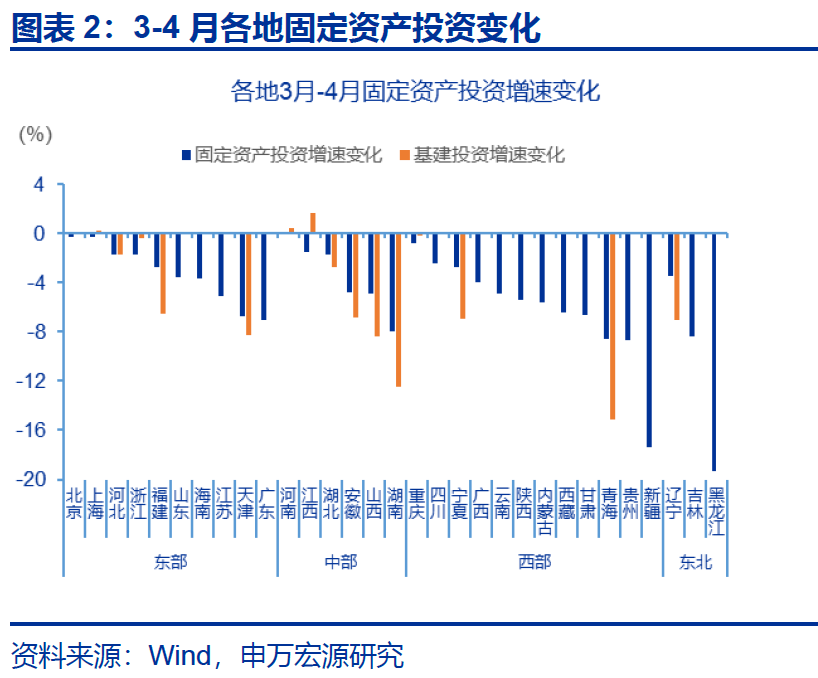

4月地方固定资产投资增速均较上月出现不同程度的回落。4月仅上海、北京等东部核心省市以及湖北、西藏(核心股)、宁夏等少数地区维持正增长。从3月至4月的边际变化来看,基建投资下滑或是拖累整体固定资产投资下行的重要原因之一,这一现象在收入及债务压力较大的青海、湖南、天津等地表现得尤为突出。

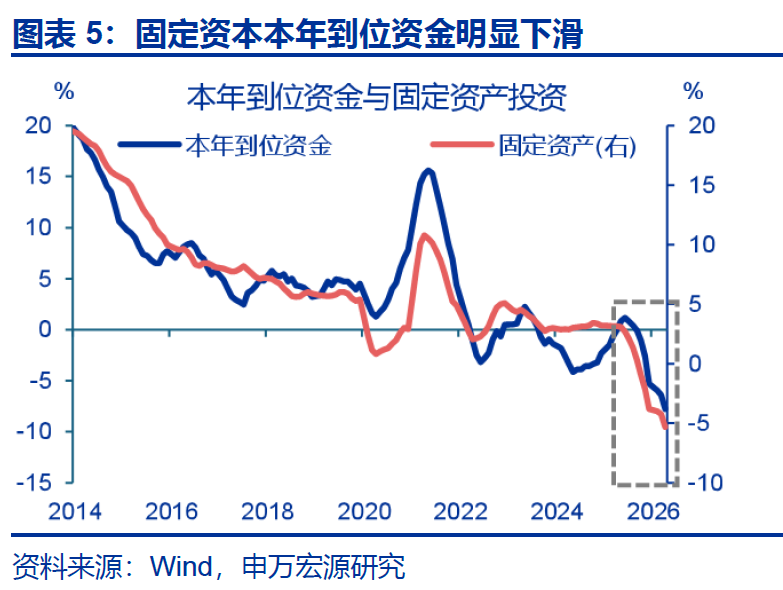

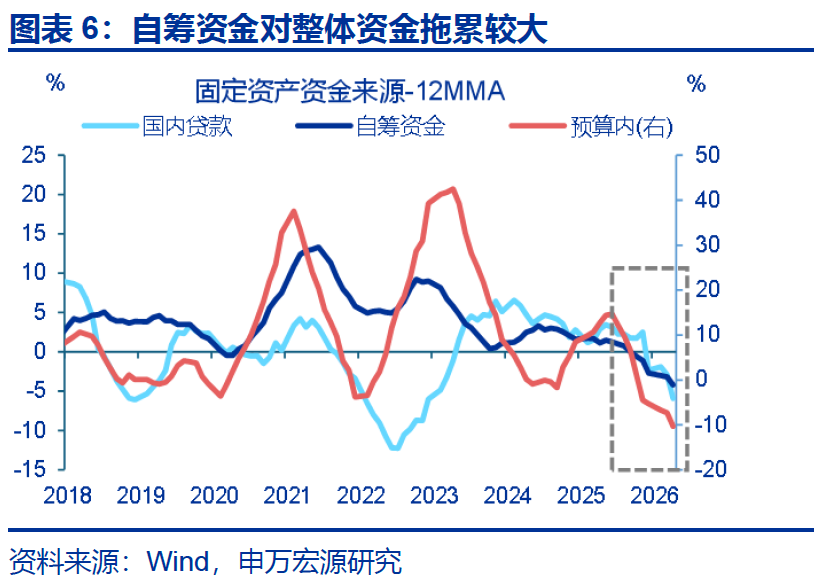

资金端,固定资产到位资金增速下滑或是导致投资回落的主因之一。4月,固定资产本年到位资金增速降至-13%。从来源看,4月自筹资金同比回落10.8个百分点,拖累整体资金下滑8.5个百分点;预算内资金同比回落17个百分点,拖累整体资金下滑1.9个百分点。

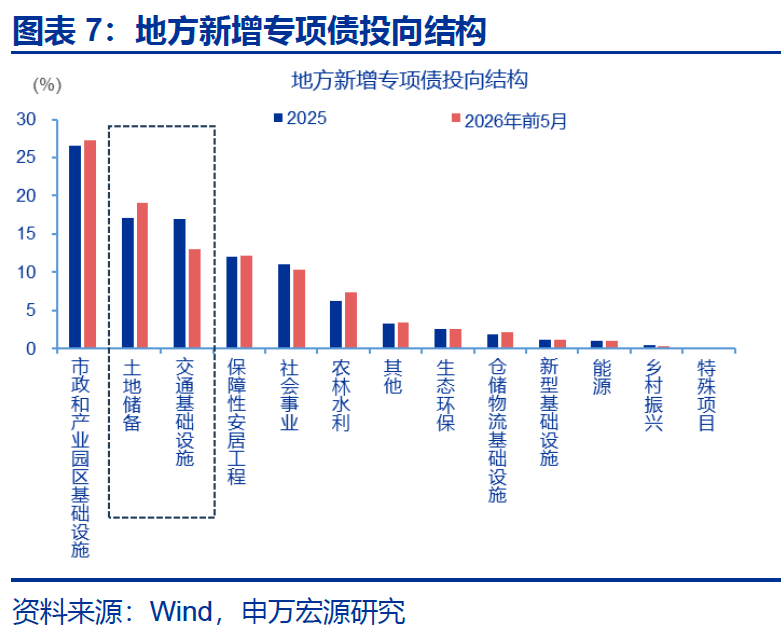

项目端,新增专项债投向结构的明显调整或是固定资产投资回落的另一重要原因。前5月,土地储备项目占比抬升较多,达19%、较2025年提升2个百分点;交通基础设施项目投向占比则较2025年下滑3.9个百分点,或指向传统“铁公基”的扩张动能有所放缓,地方财政资金向盘活存量资产和产业领域倾斜。

除投向变动外,专项债“撬动”效应分化也一定程度反映地方项目储备问题。前5月,东北地区专项债用作资本金比例抬升30.7%。分行业看,交通基础设施项目中专项债做资本金比例超36%,或主因周期较长、边际收益较低等;新基建项目中专项债用作资本金占比攀升至14.6%,或主因地方加大财政资金支持力度。

二、资金方面,地方财政收入呈现的特征? 非税支撑部分地区一般财政收入修复,土地财政持续退潮

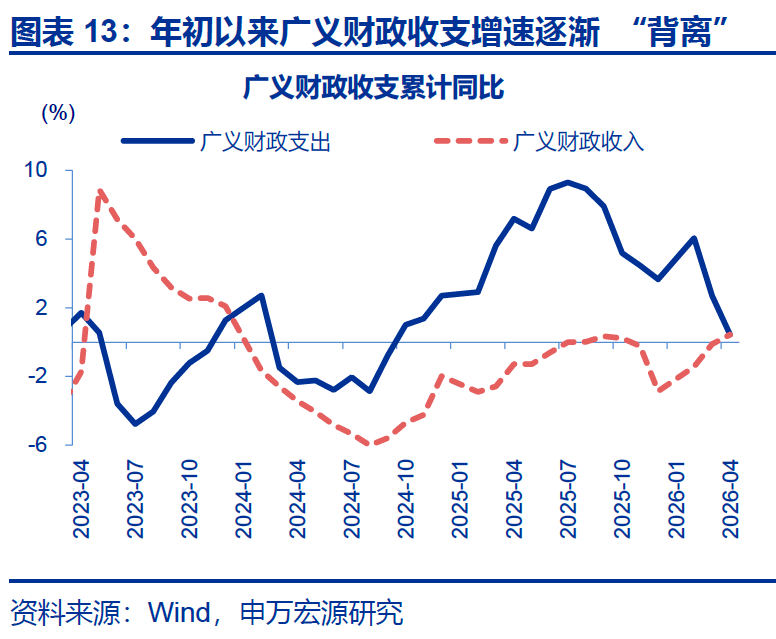

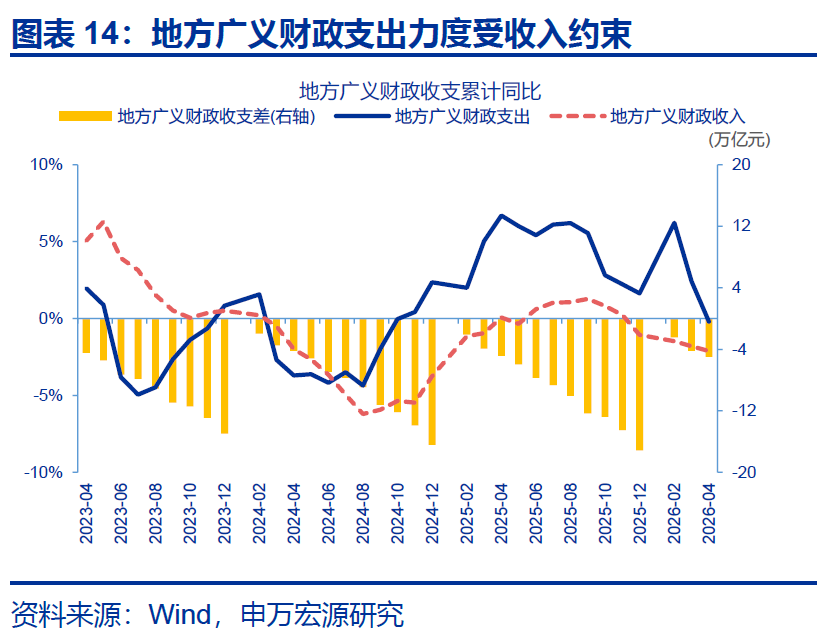

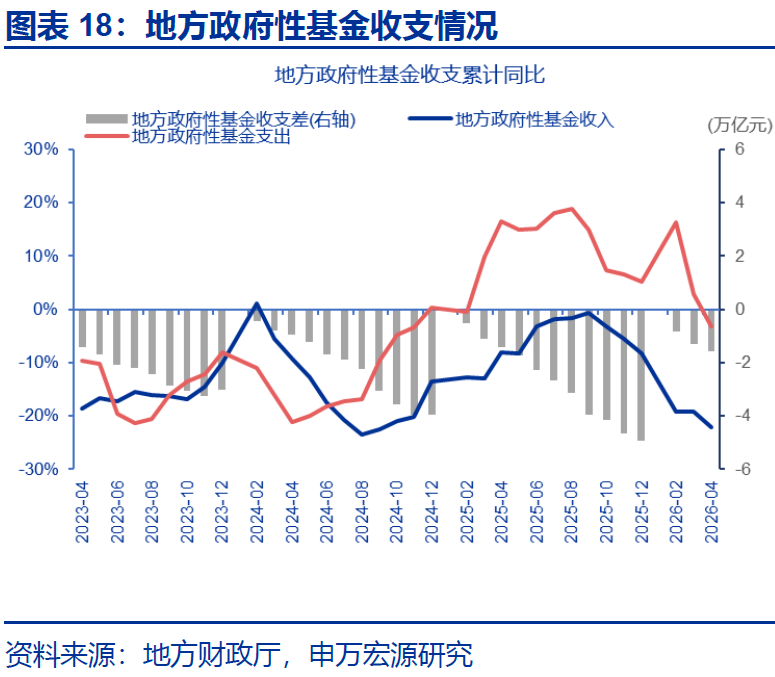

预算内资金方面,年初以来,广义财政收支持续维持收入企稳、支出放缓的“背离”态势。分结构看,地方财力紧张或是导致财政支出持续放缓的关键原因之一。受到土地出让收入持续低迷拖累,4月地方广义财政收入累计同比下滑至-2.1%,也掣肘地方广义财政支出累计同比回落至-0.2%;同时,4月地方广义财政收支缺口也处于近年同期较高水平、规模近5万亿元。

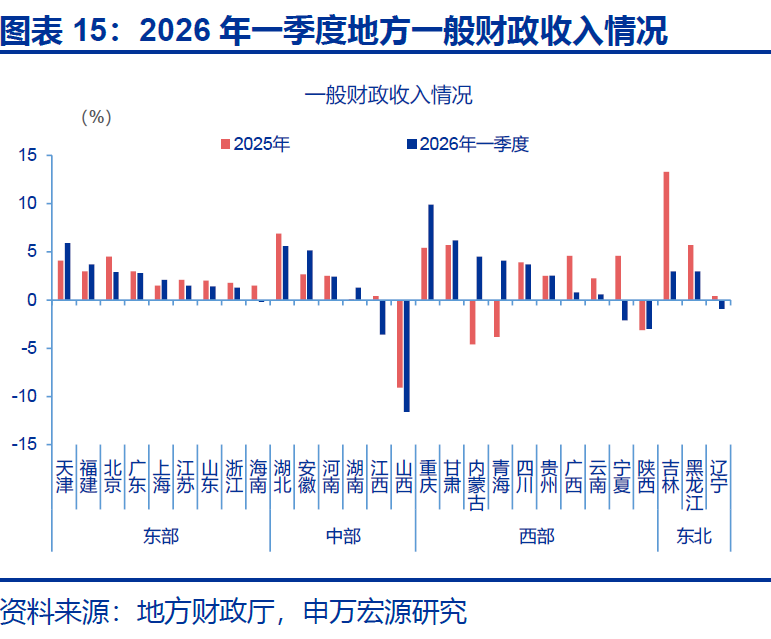

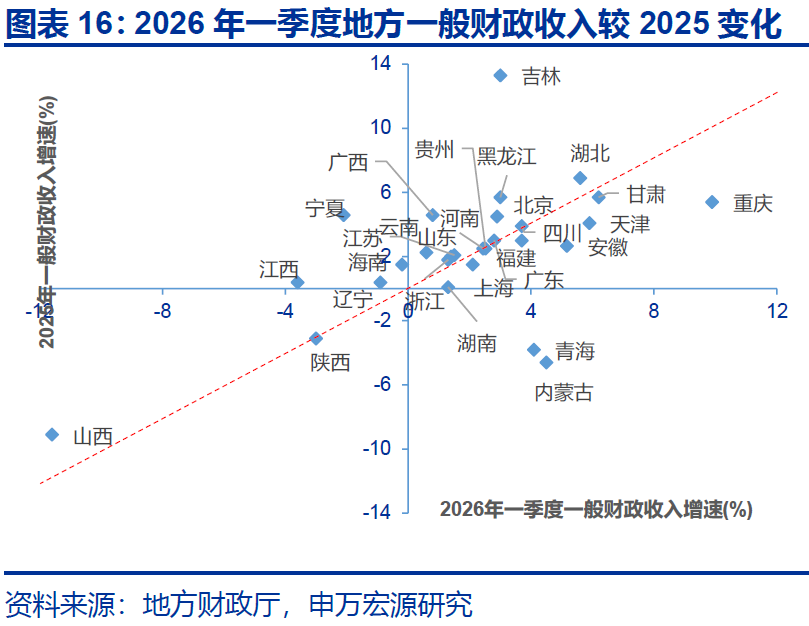

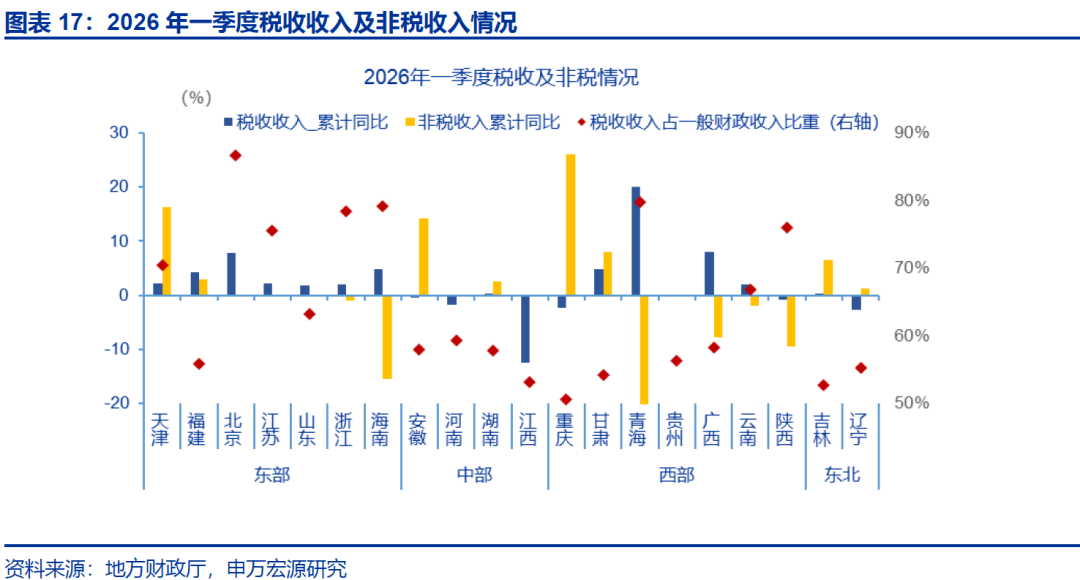

地方一般公共预算收入相对保持韧性,西部地区一般财政收入明显修复。分地区看,一季度西部9省市中,重庆、甘肃等6省一季度一般财政收入增速高于2025年。西部地区中,一季度一般财政收入明显改善的重庆,其一季度非税收入累计同比26%。类似地,吉林、江西、甘肃等地,一季度税收收入占一般财政收入低于60%。依靠一次性非税收入支撑的财力增长能否持续或仍需观察。

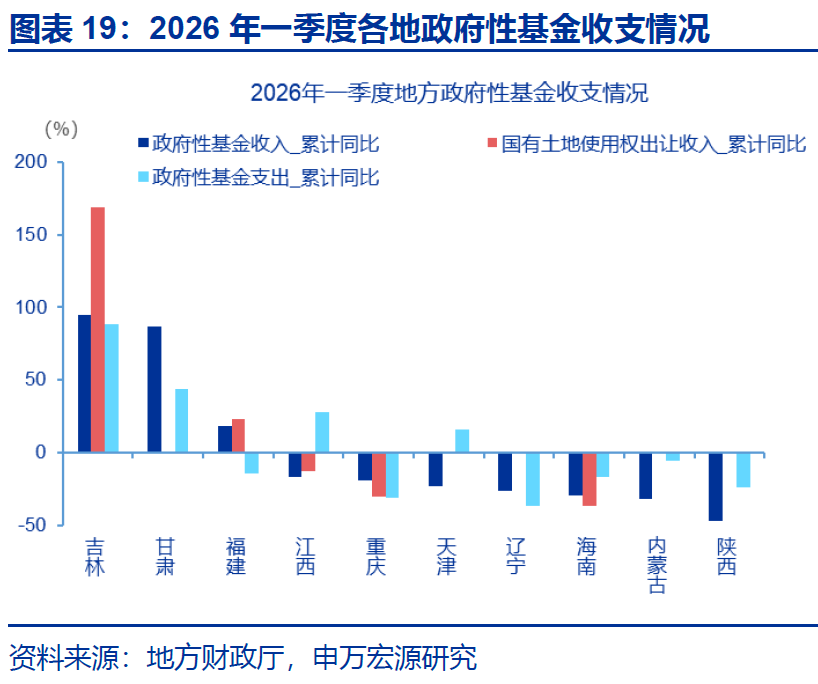

土地财政持续退潮仍是地方财力主要拖累。年初以来,地方政府性基金收入累计同比持续探底, 4月跌幅扩大至-22%;受其拖累,地方政府性基金支出同比增速也从2月的16%下滑至4月的-3%。披露相关数据地区中,除吉林、甘肃外,重庆、辽宁、海南、陕西等政府性基金收入均大幅回落。

三、投向方面,化债加力或如何影响投资?西部加快发行特殊专项债,东部加大“借新还旧”力度

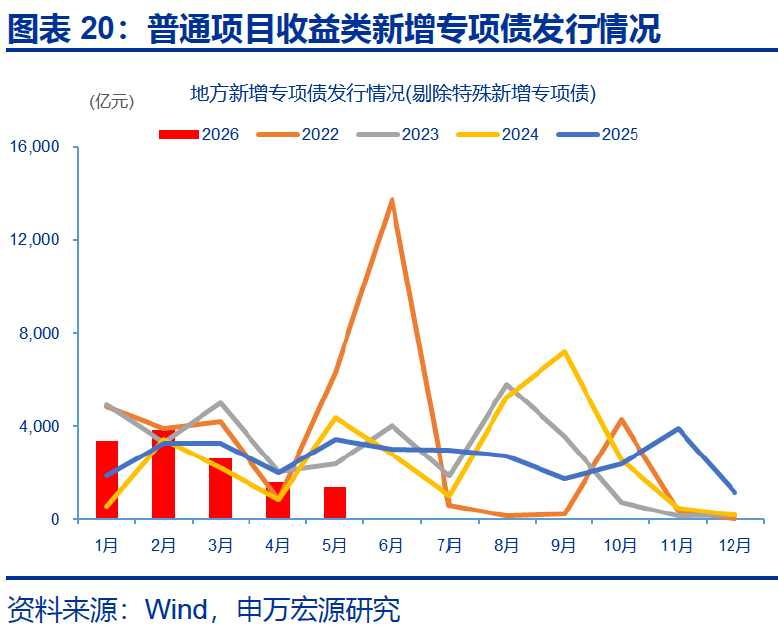

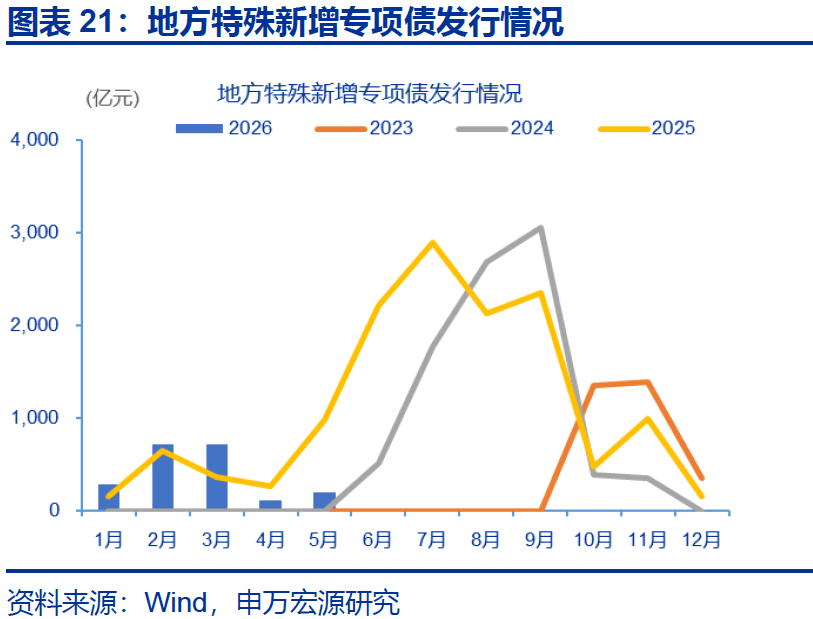

收入承压的同时,“化债攻坚”或亦一定程度约束地方融资能力。从规模来看,特殊新增专项债一季度发行规模达1719亿元,高于2025年同期的1172亿元。相比之下,普通项目收益类新增专项债自3月起发行规模明显下降,5月降至1500亿元以下,连续两月处于近年同期较低水平。

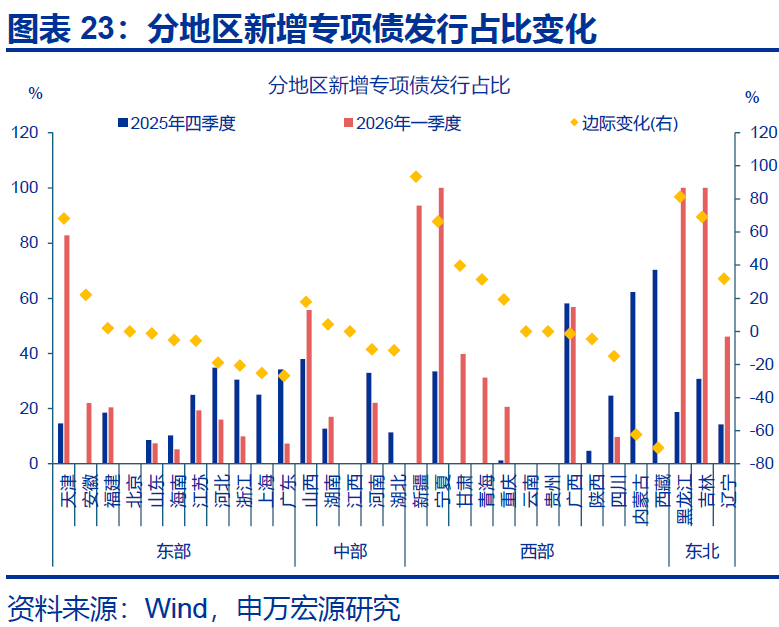

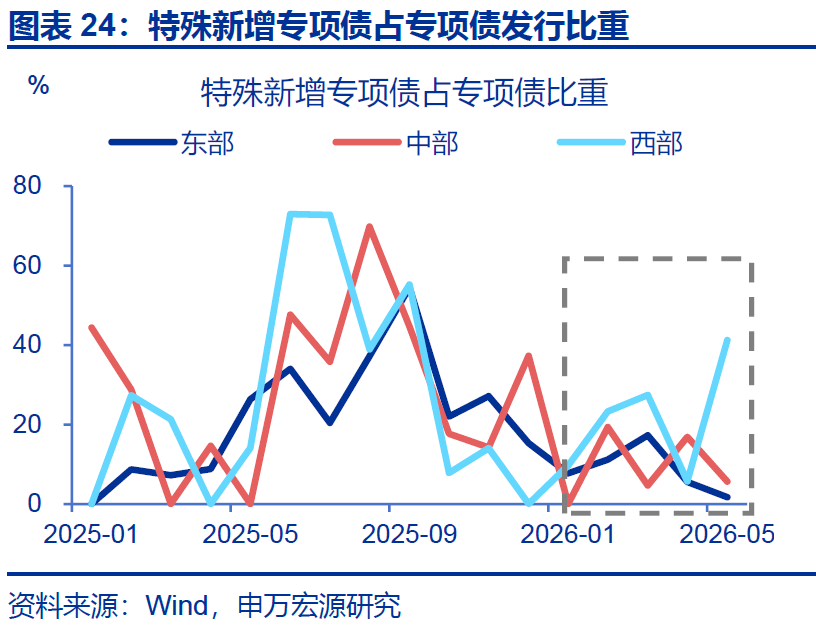

部分财政平衡压力较大或化债压力较大省份正加快发行特殊新增专项债。相比2025年四季度,2026年一季度新疆、宁夏、天津、黑龙江、吉林等部分省份的专项债发行占比明显提升。西部地区的特殊专项债比例自年初以来呈现维持较高水平,5月占比明显高于中东部地区。

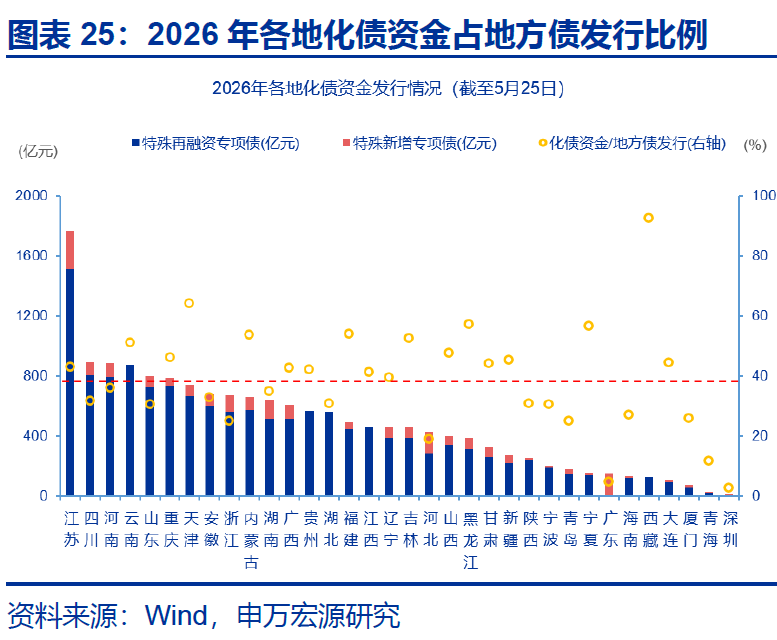

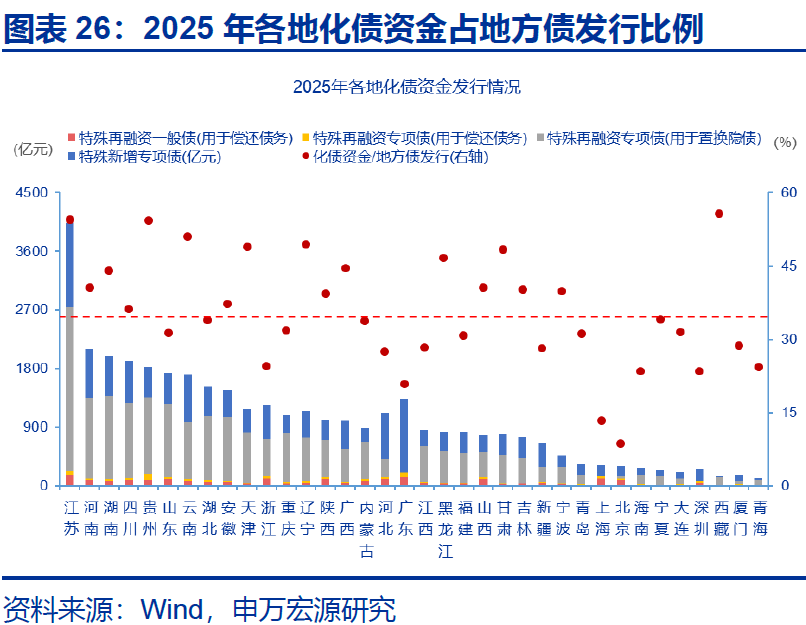

相比2025年,2026年地方化债进度更为分化,西藏(核心股)、天津、黑龙江等地前5月发行地方债用于化债占比超50%。从化债资金(特殊新增专项债及特殊再融资专项债)占地方债发行的比重来看,天津、云南、内蒙古、黑龙江等多地化债资金发行占地方债发行比均超50%,西藏、天津甚至超过60%。

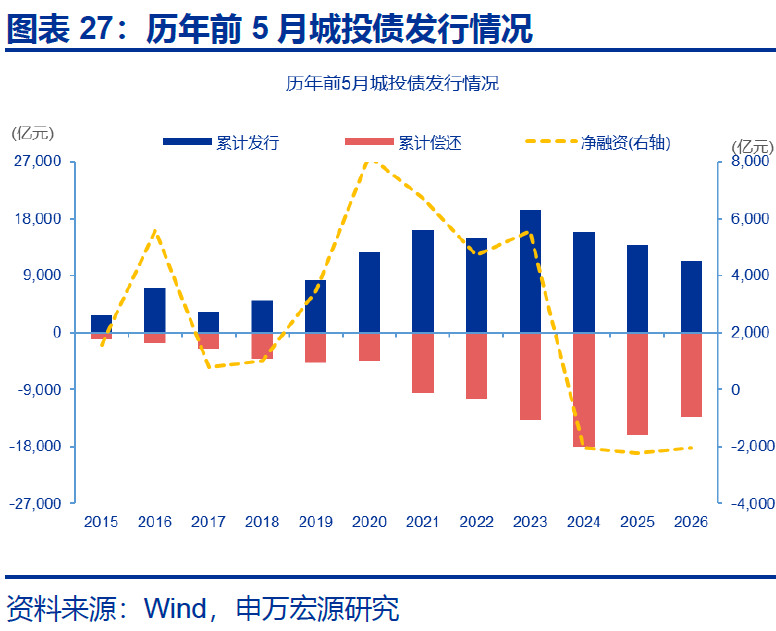

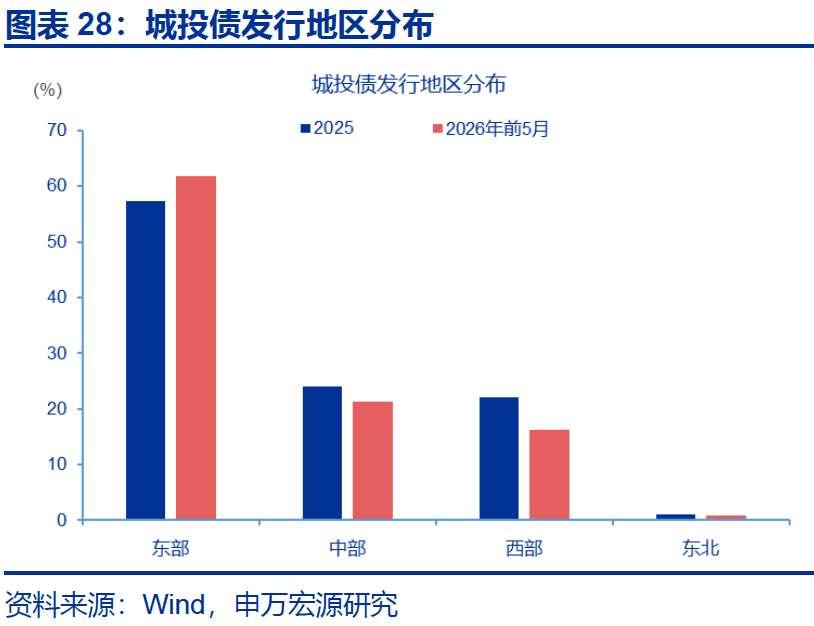

预算外,城投债净融资也重点用于“借新还旧”及清偿债务。2026年前5月城投债净融资额延续了2024年同期以来低迷态势,处于过往同期较低水平。前5月东部地区的发行占比突破60%,而中西部及东北地区发行份额被进一步挤压。 且从募资投向来看,超九成城投债被用于“借新还旧”及“偿还有息债务”。

风险提示

宏观政策落地执行不及预期、外部不确定性超预期。

报告正文

4月固定资产投资增速回落,与地方投资分项表现、专项债投向结构变动相互印证。破解地方投资“难题”,财政研判或是关键。基于地方财政收支、化债进展、专项债投向等方面系统拆解,可供参考。

1. 4月地方投资的“变化”与“分化”?

4月地方固定资产投资增速均较上月出现不同程度的回落。4月仅上海、北京等东部核心省市以及湖北、西藏(核心股)、宁夏等少数地区维持正增长,多数省份投资动能普遍放缓。从3月至4月的边际变化来看,基建投资下滑或是拖累整体固定资产投资下行的重要原因之一,这一现象在收入及债务压力较大的青海、湖南、天津等地表现得尤为突出。

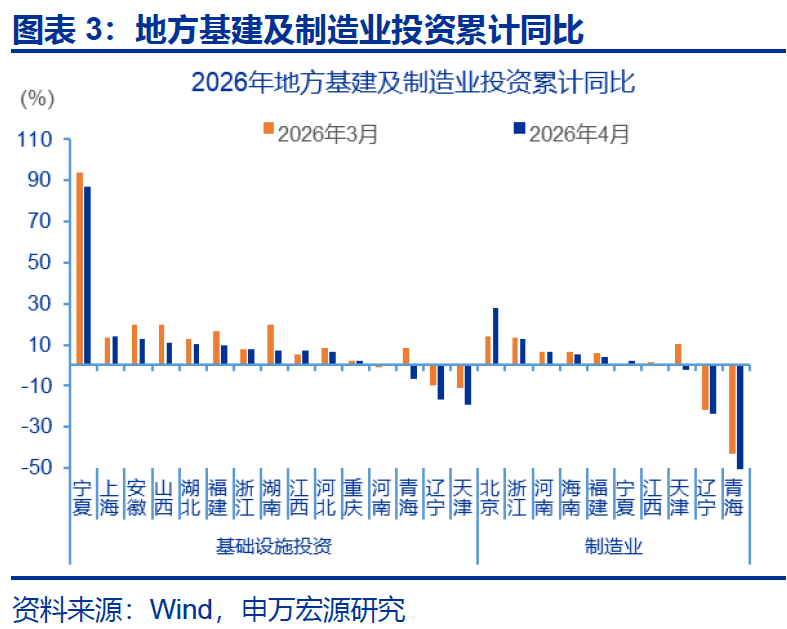

地方基建投资普遍下滑,制造业投资地方分化明显。4月地方基建投资均明显放缓,或受地方化债推进、财政收支平衡压力以及项目资金下达节奏的影响。其中,宁夏基建投资远超其余省份,或凸显“算电协同”等重大战略工程对地方投资的强力拉动。制造业投资地方分化明显,4月北京制造业投资增速进一步抬升至30%,或显示出高技术发展、新兴产业发展对制造业投资的强劲支撑;相比之下,辽宁、青海等传统工业地区制造业投资则出现较大幅度下滑。

资金端,固定资产到位资金增速下滑或是导致投资大幅回落的主因之一。4月,固定资产本年到位资金增速下滑11个百分点至-13%。从资金来源看,4月到位资金中,自筹领域同比回落10.8个百分点,拖累整体资金下滑8.5个百分点;预算内资金同比回落17个百分点,拖累整体资金下滑1.9个百分点。

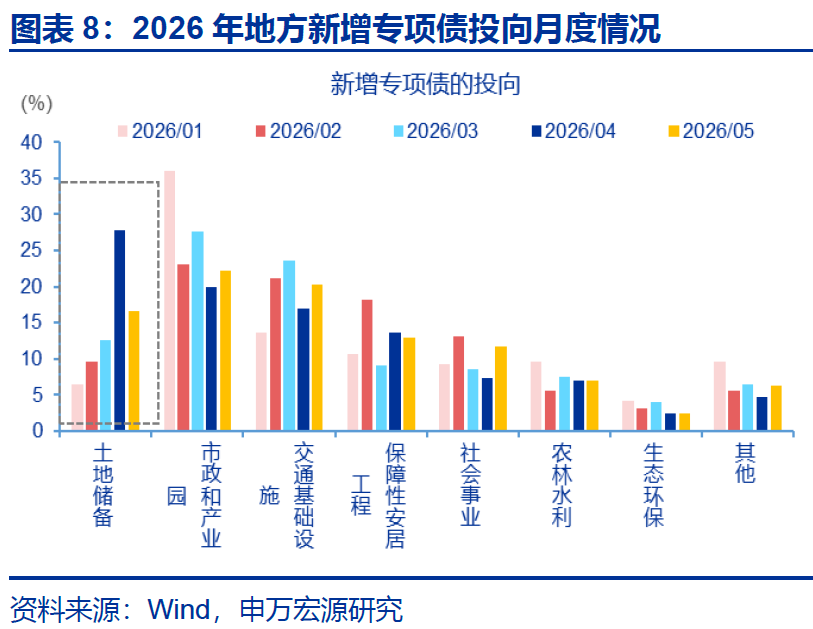

项目端,新增专项债投向结构调整或是固定资产投资回落的另一重要原因。从新增专项债投向结构看,前5月,市政和产业园区基础设施仍是专项债资金投向重点、占比超26%;土地储备项目占比抬升较多,前5月达19%、较2025年提升2个百分点;交通基础设施项目投向占比则较2025年下滑3.9个百分点,或指向年初以来传统“铁公基”的扩张动能有所放缓,地方财政资金向盘活存量资产和产业领域倾斜。月度投向来看,年初以来,地方土地储备项目占比呈现抬升趋势、4月高达28%,市政产业园和交通基建项目占比呈现回落趋势。

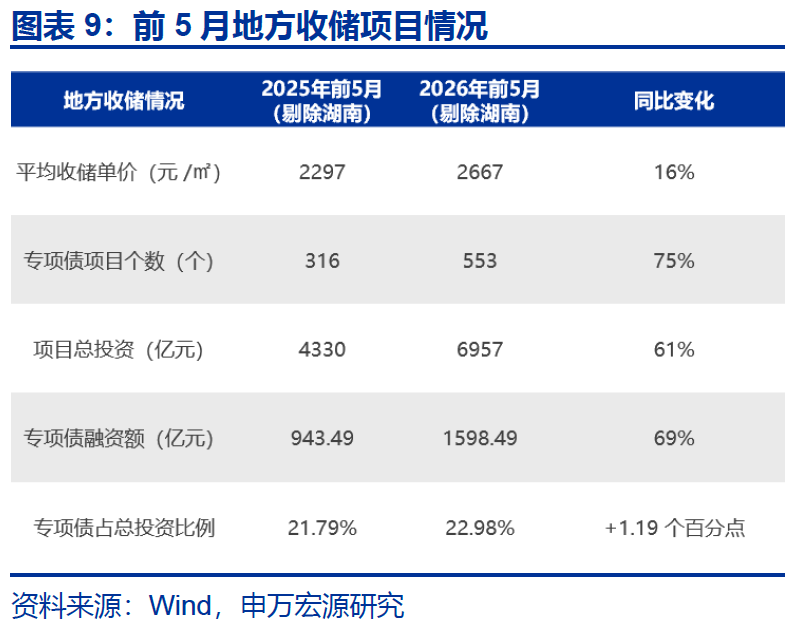

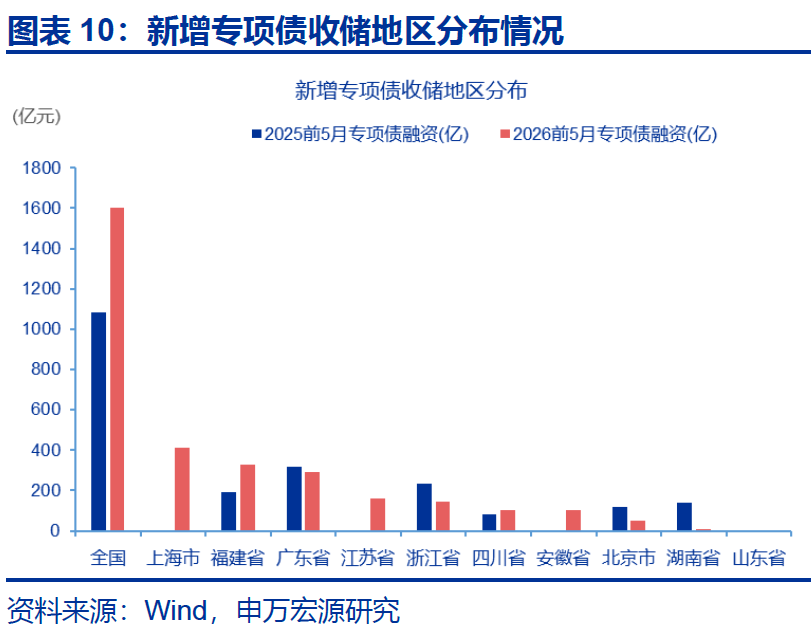

土储专项债数据也印证,地方专项债收储意愿或有提升,收储项目呈现“量价齐升”。相较2025年同期,2026年前5月,地方收储专项债项目个数同比增长75%,拉动项目总投资至6957亿元,同比增长61%;专项债融资额达1598.49亿元,同比69%。同时,平均收储单价上涨16%,专项债占总投资比例微升至23%。分地区看,全国土储项目的增长主要由核心一线城市和经济大省,前5月上海专项债收储规模居前,福建、江苏、安徽等地区专项债收储规模也明显增长。

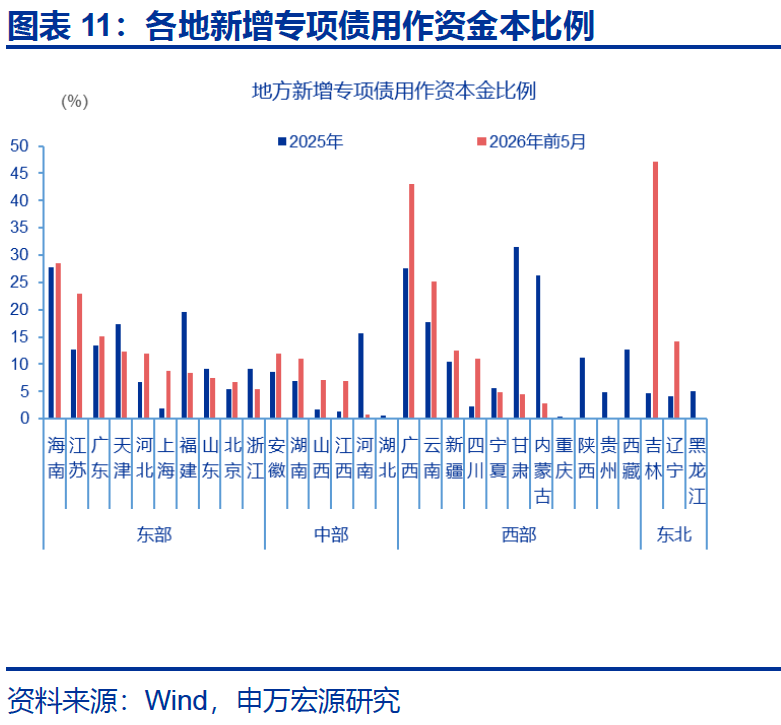

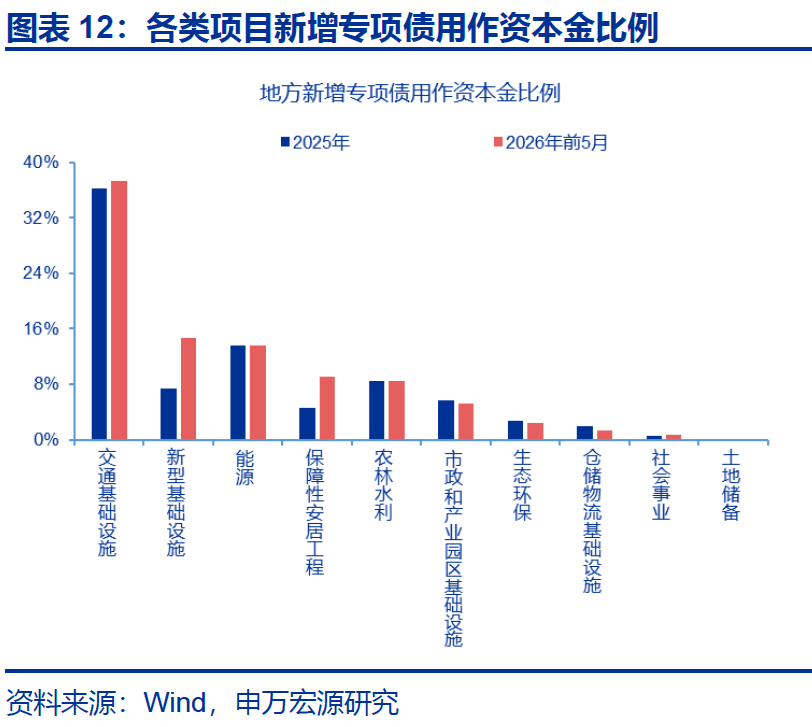

除投向变动外,地区间专项债“撬动”效应分化明显,也一定程度反应地方项目储备问题。前5月,东部地区专项债用作资本金比例小幅增长约0.5个百分点,东北地区专项债用作资本金均有提升,东北地区由2025年4.4%抬升至2026年前5月的30.7%。分行业看,传统交通基础设施项目中专项债做资本金比例超36%,或主因周期较长、边际收益较低等因素。 同时,新基建项目中专项债用作资本金占比从2025年的约7.3%攀升至2026年前5月的14.6%,或主因地方财政加大投资支持力度。

2. 资金方面,地方财政收入呈现的特征?

预算内资金视角看,年初以来,广义财政收支持续维持收入企稳、支出放缓的“背离”态势。广义财政支出累计同比自2月6.1%的较高增速下滑至4月的0.4%,而广义财政收入累计同比自2月的-1.4%持续修复至4月的0.4%。拆分结构看,地方财力紧张或是导致支出持续放缓的关键原因之一。受到土地出让收入持续低迷拖累,4月地方广义财政收入累计同比下滑至-2.1%,掣肘地方广义财政支出累计同比从年初6%高位回落至-0.2%;同时,4月地方广义财政收支缺口也处于近年同期较高水平、规模近5万亿元。

广义财政收入中,地方一般公共预算收入相对保持韧性,部分西部地区一般财政收入明显修复。分地区看,一季度西部9省市中,重庆、甘肃、内蒙古、青海、贵州和陕西6省一季度一般财政收入增速高于2025年;其中,内蒙古一季度一般财政收入增速较2025年提升9.1个百分点达4.5%,青海一季度一般财政收入增速较2025年提升7.9个百分点达4.1%。与西部地区相比,东部地区和中部地区中,三分之二地区一季度一般财政收入较2025年下滑,东北三省一季度一般财政收入增速均较2025年有所回落。

一般财政收入结构也值得关注,非税收入成为中西部、东北部地区一季度一般财政收入的重要支撑。西部地区中,一季度一般财政收入明显改善的重庆,其一季度非税收入累计同比26%,税收收入同比则-2.4%,使其税收占一般公共预算比重仅51%。类似地,吉林、江西、甘肃、贵州等地,一季度税收收入占一般财政收入低于60%,非税收入对其支撑较大。而依靠存量资产盘活或一次性非税收入支撑的财力增长能否持续或仍需观察。

土地财政持续退潮仍是地方财力主要拖累。年初以来,地方政府性基金收入累计同比持续探底,4月跌幅扩大至-22%;受其拖累,地方政府性基金支出同比增速也从2月16%下滑至4月的-3%,地方政府性基金收支差亦扩大至超-1.5万亿元。披露相关数据地区中,除吉林、甘肃或因低基数或特定项目入库影响导致政府性基金收入大幅高增,重庆、辽宁、海南、陕西等多数省份的基金收入均陷入负增长。

3. 投向方面,化债加力或如何影响投资?

收入承压的同时,“化债攻坚”或亦一定程度约束地方投资能力。从规模来看,特殊新增专项债一季度发行规模达1719亿元,高于2025年同期的1172亿元。相比之下,普通项目收益类新增专项债自3月起发行规模明显下降,5月降至1500亿元以下,连续两月处于近年同期较低水平。

部分财政平衡压力较大或化债压力较大省份正加快发行特殊新增专项债。相比2025年四季度,2026年一季度新疆、宁夏、天津、黑龙江、吉林等部分省份的专项债发行占比明显提升,或指向部分财政平衡压力较大或化债压力较大省份正加快新增专项债发行节奏。从特殊新增专项债的月度发行情况看,西部地区的特殊专项债比例自年初以来维持较高水平,5月占比明显高于中东部地区,或指向西部地区正加快推进化债进度。

相比2025年,2026年地方化债进度更为分化,西藏(核心股)、天津、黑龙江等地前5月发行地方债用于化债占比超50%。从化债资金(特殊新增专项债及特殊再融资专项债)占地方债发行的比重来看,2026年的更加分化,天津、云南、内蒙古、黑龙江等多地化债资金发行占地方债发行比超50%。这指向上述地区地方债中,超过一半比例被定向用于化债;从规模上看,江苏、四川、河南等经济大省,化债资金发行规模居前。

预算外,城投债净融资也重点用于“借新还旧”及清偿债务。2026年前5月城投债累计发行规模延续回落,偿还压力不减,净融资额延续了2024年同期以来低迷态势,处于过往同期较低水平,为-2042亿元。城投债发行地区分布分化,2026年前5月东部地区的发行占比突破60%,而中西部及东北地区发行份额被进一步挤压。 且从城投债募资投向来看,地方超九成城投债被用于“借新还旧”及“偿还有息债务”。

风险提示

1、宏观政策落地执行不及预期:“十五五”规划涉及众多深水区改革,若地方政府受制于阶段性财政压力或传统考核惯性,可能导致部分结构性改革政策推进滞后。

2、外部不确定性超预期:全球主要经济体单边主义及关税政策急剧升级等。

+报告信息

内容节选自申万宏源宏观研究报告:

《地方投资“难”在哪里?》

证券分析师:

赵 伟 申万宏源证券首席经济学家

贾东旭 高级宏观分析师

侯倩楠 宏观分析师

联系人:

侯倩楠

发布日期:2026.06.07