2023年大类资产配置策略报告(下)

金融界 2023-01-30 18:06:02

PART 04

大类资产配置建议

(一)大类资产策略分析及相关性

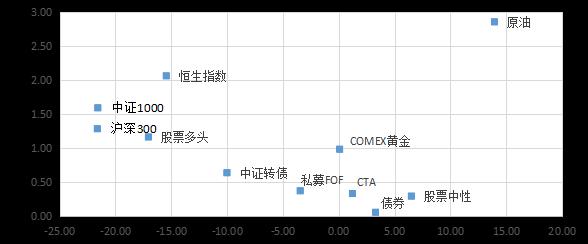

图4-12022年各类策略风险收益特征

——数据来源:长安信托整理

1.策略分类及适应性分析

(1)权益类策略

权益类策略从策略的交易周期视角大致可以分为宏观择时型策略、基本面选股型策略、量化选股型策略以及高频交易型策略。其中宏观择时型策略主要指通过长周期仓位择时获取收益的策略,基本面选股策略是大部分公募偏股基金和私募主观多头的主要策略,量化选股策略则是大部分非超高频量化机构的主要收益来源,高频交易型策略则是超高频量化以及T0策略的主要获利来源。

周期越长的策略对基本面层面和宏观层面的逻辑越依赖,周期越短的策略越依赖市场波动率和量能。其中基本面选股一般在基本面驱动的大BETA行情或者长周期结构性行情中相对收益获取能力较强;量价选股型和交易型策略则主要在偏小盘风格占优行情中表现较好,量化选股类相比高频交易型策略容量较大,但对市场流动性的依赖更小。当前主流的指数增强策略实际上大规模的管理人主要通过选股效应赚钱,其超额波动相对较大,而高频指增则主要依赖交易效应,其超额波动相对较小。

权益市场策略方面,初步判断2023年年初大概率延续复苏主线偏强的态势,后续将逐步向成长和科技领域发散。首先,流动性层面外资流入快于内资,初期北向资金对市场的主导力量边际强于内资机构,因为外资是基于人民币汇率触发流入流出的,其节奏和重仓结构将先于受到资金端约束的国内资金冲击市场。内资方面,各类资管产品负债端情绪和风险偏好修复仍然需要市场和政策持续配合,但天量储蓄、非标转标、养老金等国内资金的逐步入场是大概率事件,虽然节奏较慢但整体持续性会较长,而且资金体量较大。流动性驱动视角,外资偏核心资产、公募整体较为偏大盘及成长、私募偏中小市值的格局下后续的节奏大概率是从核心资产逐步向成长和中小盘风格转换。

其次,政策和基本面层面。中长期政策的落脚点在科技和制造业,但短期的经济压力促使政府出台的救急政策又是宽信用的房地产扶持政策,这是产业青黄不接的情况下政策不得不优先向最容易托底的方向倾斜,后续随着经济的企稳,短期政策可能继续向长期产业政策回归,或许将驱动市场结构变化;另外需要注意央企国企重组以及逆周期扩张,无论是需求的有效刺激还是政府收入压力在土地财政受阻情况下目前来看都需要极大依赖央企和国企去贡献,那么未来央企国企的分红率、经营效率以及营收增长或许会超预期,这种境况下大盘价值风格向成长和中小盘风格的转移或许会遇到一定阻力,但经济复苏的持续性最终仍然依赖居民和民营企业资产负债的修复,不太可能完全靠国有成分大量投资形成。

2023年整体来看,基于前文复苏逻辑不清晰、外部衰退、成长占优、风格轮动频繁的市场展望,相对而言偏量化选股效应和交易效应的指数增强策略相对更有性价比,如果后续基本面复苏超预期则主观策略相对占优。

(2)CTA策略

CTA策略大致可分为趋势策略、截面策略以及基本面策略。趋势策略又可以分为中长周期和中短周期,分别适用于抓取不同周期的BETA行情;截面侧面则主要基于价差逻辑展开,主要用于捕捉价差的收敛,类似绝对收益策略;基本面策略则主要依赖产业链基本面逻辑开展,较为依赖传导机制的稳定性,不适用于外部冲击太多的市场场景。

首先,大宗商品市场2023年最大的压制或许来自总需求的衰退,需求侧的收缩将使得商品整体承压。同时,长周期宏观视角来看,随着去全球化和地缘政治摩擦加剧,大宗商品市场的外部冲击或许将持续增多,大宗商品整体上会维持高波动态势且整体中枢有望上移,大宗市场的策略多元性会进一步增强,高波动将为更多CTA策略带来盈利空间,大类资产配置中CTA策略的重要性会因为股债均有信用风险压制而抬升。

2023年结合大趋势向下以及外部冲击仍将持续地预判,同时考虑当前波动率低谷的现状,趋势类策略整体不利,风险角度考虑中短周期趋势策略更容易控制风险,截面策略维持标配,基本面策略适当回避。

(3)绝对收益策略

绝对收益策略主要包括固收策略、中性策略、套利策略等。固收策略主要适用于流动性好经济较差的环境,中性策略适用于基差收敛且股票多头预期较高的市场,套利策略则较为依赖各类市场冲击事件。

当前时点,随着债券收益率和信用利差在被理财挤兑推离底部,后续偏保守的信用债或有机会;中性策略多头部分仍然面临一定不确定性,可以标配;其它各类套利策略可以增配,因为各类市场内生冲击以及外部事件冲击在近几年明显频率增加,CTA套利、期权波动率套利和ETF套利都需要等待市场波动机会。

(4)其它策略

在主流策略外还有包括衍生品资产以及可转债\可交债策略等在内的一些具有非线性或者含权特征的策略。

在宏观层面面临较大压力但政策和流动性均向好的环境下,产业的青黄不接导致市场轮动周期愈来愈短,通过长期配置博取基本面成长的机会逐步稀缺化。一方面市场越来越透明,大部分资产的估值在流动性充裕的环境中倾向于一步到位,留给二级市场的空间较小;另一方面,经济处于调整周期,能长期稳定或增长的企业或者资产逐步稀缺化,挖掘的难度变大。这两种因素叠加下长期配置和基本面选股的空间将被逐步压缩,但交易能力在市场上本就稀缺且容量有限。这种情境下,可转债等含权资产这种“守株待兔”的模式价值抬升,市场低位时买入转债保留对未来成长性的获取能力并且通过债性规避下侧风险能够适宜当前这种主线频繁轮换的市场。

基于前文所述复苏路径不确定性较大以及市场绝对估值水平较低的研判,平衡型可转债或者雪球等策略具有向下保护特征的资产策略具有较大价值,也是防御加息或者衰退超预期的重要工具。

2.策略相关性分析

从各资产相关性来看,量化CTA和其他策略的相关性较低,市场中性策略的超额收益和选股策略、指增策略有较高的相关性,所以需要增加CTA策略来降低相关性。

负相关资产来看,基本面驱动的环境下,股债的负相关效应较强,固收+策略整体比较适配2023年宏观环境;另外,衰退预期下,黄金的抗风险能力较强,需要增配黄金对冲其它风险资产的风险。

配置视角,或许需要在大类资产层面和策略周期维度均实现分散才能达到降低组合相关性的目标。

图4-2大类资产策略相关性

——数据来源:长安信托整理

(二)2023大类资产策略配置思路

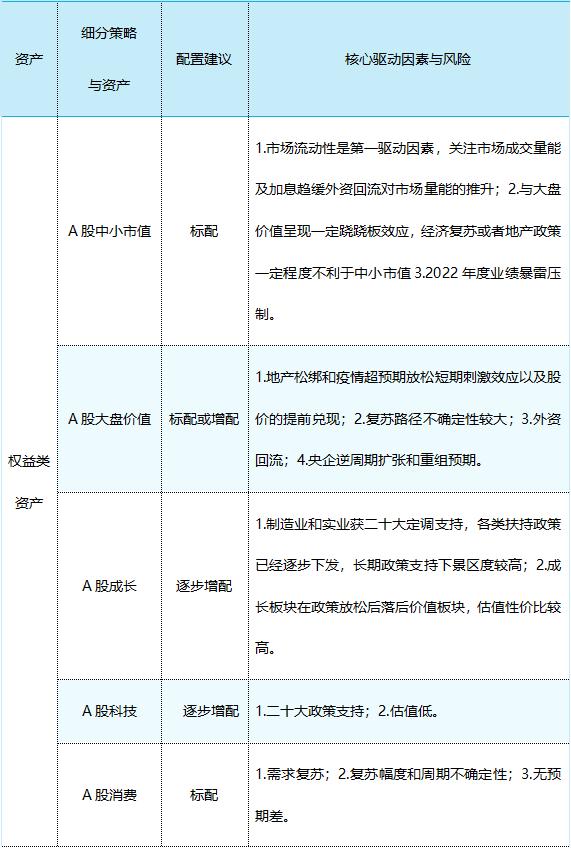

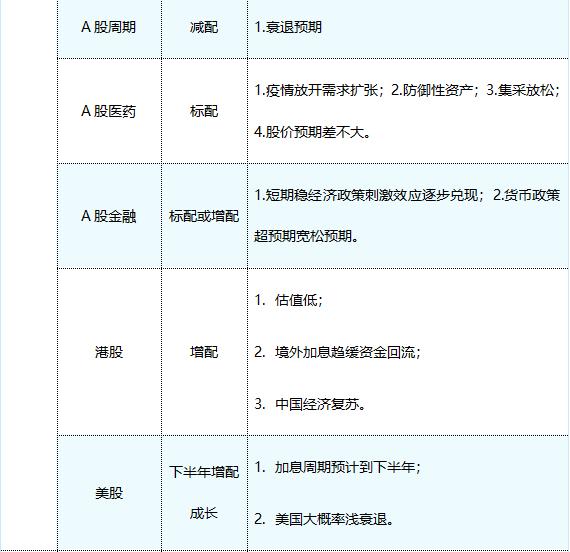

大类资产配置的核心思路是将对各类资产的展望落实到具体的策略配置上去。从风险维度可以将各类资产策略分为方向性资产策略、含权或者非线性策略以及绝对收益策略,而从策略的周期视角则可以将其分为交易型策略、选股型策略、宏观择时型策略以及配置型策略。大类资产配置的核心逻辑在于判断未来市场在大BETA、流动性以及轮动节奏上的路径从而在资产和策略两个维度进行暴露。2023年对市场的整体预判主要是国内市场的流动性整体改善、风险偏好抬升下资产久期拉长、复苏路径不确定性较大以及市场风格轮换频等方面。权益资产中预计港股>;A股>;美股,债券市场美债>;中债,大宗商品市场初步判断贵金属>;农产品>;黑色>;原油>;有色。策略层面,权益策略方面预计量化指增>;权益多头,CTA策略方面横截面策略>;基本面策略>;中短周期趋势。

1.各类资产久期会逐步拉长

整个2022年基本是资产久期和风险偏好持续压缩的过程,所有资产和策略基本都朝着高胜率、高票息、高确定性的方向迁移,最终全面退守储蓄类资产。2023年在信心逐步修复的情境下基本会是2022年的逆向过程,债券市场随着理财风波会有久期拉长或者信用债的机会出现,股票市场则有从价值向成长迁移的趋势。

股票策略里面,挂钩市场大BETA的权益主观多头策略整体胜率较高,但赔率取决于基本面修复的强度,目前仍不乐观。相比而言,叠加了更多交易因素的量化指增策略或许在流动性抬升的市场环境中更具备优势;债券策略里面,经过前期理财挤兑后信用债的配置机会逐步显现。

2.把握含权资产和非线性资产的价值

2023年最大的不确定因素是宏观经济的复苏周期和幅度,目前整体对资产的乐观预期更多还是来自于估值修复维度,盈利预期改善的不确定性特别高。低估值和复苏预期不确定的环境下需要增加非线性资产或者含权资产来控制风险的同时适当博弈资产的BETA预期。平衡型可转债、雪球、高收益债等资产适合增加配置以抵御经济复苏不达预期的风险。

3.重视交易型和套利型策略机会

绝对收益策略和偏交易型策略适合在流动性环境好但市场偏震荡的环境中配置。商品策略来看,当前衰退预期但波动较大环境适合缩小周期,降低对大BETA趋势的博弈,适当增加高频CTA和套利类策略占比以博取交易利差;股票策略来看,套利和超高频策略相对价值凸显。

4.基本面主线逻辑不清晰或致使市场风格轮动更加频繁

整体宏观经济目前处于青黄不接的过程,地产行业的衰退、传统消费行业的下行以及集中度的筑顶还有新能源等新兴行业的渗透率瓶颈同时发生,产业主线匮乏且周期愈来愈短,最终在资本市场体现出来就是市场风格轮更加频繁,周期更短。

2023年股票市场仍然维持结构性行情以及BETA效应较弱的判断。主要原因有产业青黄不接、新股融资加速以及整体ROE的降低。这种环境下,选股能力和交易能力比配置能力更加重要,所以继续坚持量化策略整体优于主观策略,管理人中交易型选手优于配置型选手的判断。

5.高度不确定环境下资产配置性价比抬升

在当前疫情扰动、全球衰退以及地缘政治冲突的环境下,来自政治、宏观以及瘟疫等更高层面的外部冲击频率增加,单一资产或者单一策略的脆弱性较高,只有囊括足够多的资产或者策略才能抵御市场外的冲击因素,资产配置成为了重要的分散风险的工具,通过资产配置可以把组合的收益风险比推高。

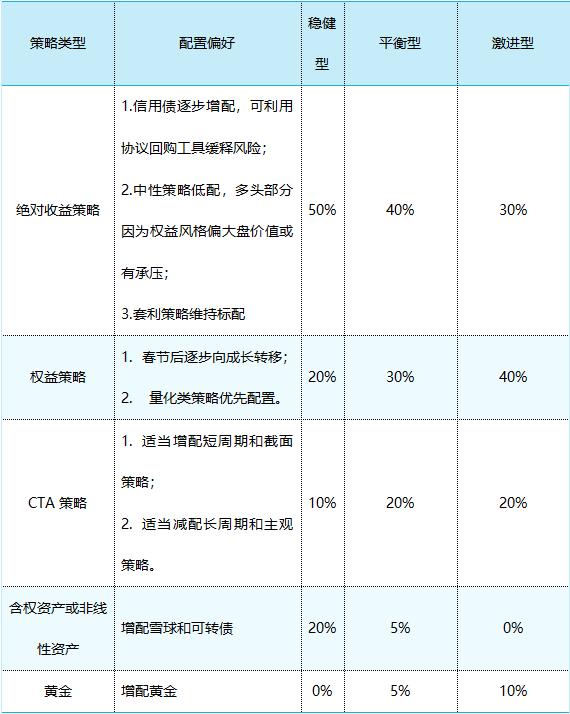

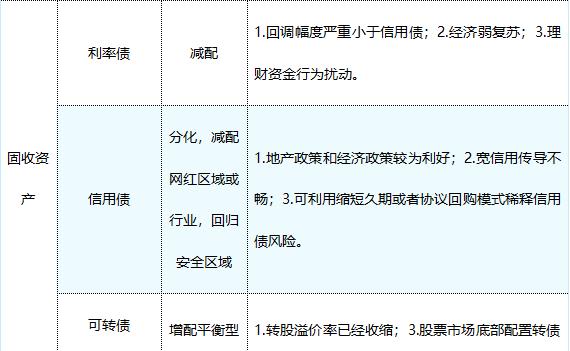

(三)2023年大类资产配置整体建议

1.2023年大类资产配置整体建议

2.策略配置建议