可转债投资,看完这些问答您也能心中有数

金融界 2023-03-09 18:06:00

中融研选·策略研读

可转债投资

Q:什么是可转债?

A:可转换债券是债券持有人可按照发行时约定的价格将债券转换成上市公司的股票的债券。因此,可转债的持有人除了能像一般债券持有人那样要求债券发行人到期还款付息之外,还可以在一个较长的转股期内【主流转股期为5.5年】随时、自由地将转债转换成股票,获利的方式更为灵活;而且其收益风险特征类似债券+看涨期权的组合,承受的风险相对直接投资于股票往往更小,而阶段性的向上弹性也不弱于股票。

Q:影响可转债价格走势的因素有哪些?

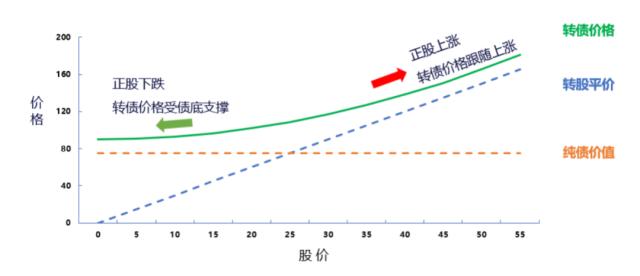

A:如图1所示,可转债的市场定价同时受到纯债价值【即所谓债底】和转股平价的支撑。其中,转股平价是指可转债转换成股票后的价值,举例来看,可转债的面值为100元/张,事先约定的转股价为10元,因此每张可转债能转换成的股票数量为100÷10=10股,若此时股票的市价为12元/股,那么转股平价为10×12=120元。

图1可转债的市场定价方式

一般情况下,可转债的纯债价值波动不大,而转股平价则随着股价大幅波动,当股票价格上涨,转股平价逐渐高于纯债价值时,可转债的价格被转股平价主导,即所谓的股性;当股票价格下跌,转股平价逐渐低于纯债价值时,可转债的价格被纯债价值支撑而不再跟随转股平价继续下跌,即所谓的债性。

Q:股价走势较弱的时候,可转债是不是就只有纯债收益,没有股性增厚了?

A:未必如此。为此,有必要先了解可转债发行人的初衷,作为上市公司与定增互补的融资工具,可转债发行的目的一直是非常清晰的,即在可转债到期前促使可转债持有人完成转股,这样一来,对可转债发行人来说就不必再偿还债券本息了,实现了债权融资转变为权益融资的目标,从历史数据来看,已退市的可转债中超98%的品种完成了权益融资目标。

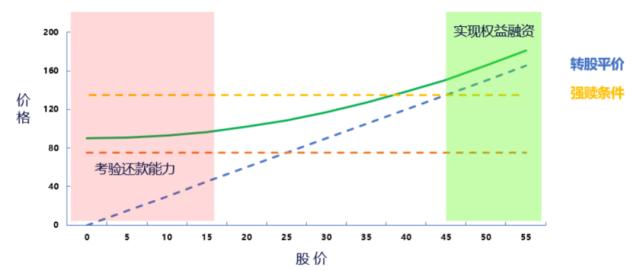

其次,可转债发行人促成持有人转股的最主流路径是将转股平价推升到130元之上,届时发行人可以根据可转债的强赎条款宣布将在一定期限后以可转债面值100元+应计利息为价格向全体持有人赎回可转债。由于可转债的赎回价格大幅低于当时的转股平价,因此理性的转债持有人都会在规定期限内完成转股。因此,如图2所示,绿色的高转股平价区间是可转债发行人和持有人都乐见的,发行人实现了权益融资的目标,持有人享有了转股平价推升带来的收益。

图2可转债不同价格区间对发行人的影响

资料来源:合晟资产

当股票价格走势较弱时,可转债可能落入图2红色的低转股平价区间,这将考验发行人的还款能力也限制了持有人的收益,这时有强烈转股诉求的发行人往往会启动下修条款,如图3所示。

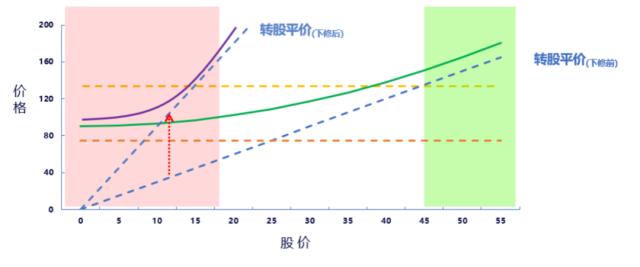

图3 可转债转股价下修对价格的影响

资料来源:合晟资产

在此前的举例中,事先约定的转股价为10元,每张可转债能转换成的股票数量即为10股,股票市价需要上涨到13元,转股平价才能提升到130元,进入图2中的绿色区间;但当市价走势不及预期,回落到5元时,转股平价只有50元,远低于纯债价值,可转债持有人不会选择转股,而是倾向于持有至到期,即图2中红色区间内的情景。这时如果转债持有人启动下修条款,将事先约定的转股价由10元下修到5元,那每张可转债能转换成的股票数量也就相应增加到了100÷5=20股,转股平价立刻从50元恢复到100元,此后股票市价只需要上涨到6.5元,下修后的可转债的转股平价就可以提升到130元,实现转股诉求。

由此可见,下修条款大幅降低了转股对股票价格的诉求,即使在股价走势较弱的市场环境下,可转债的持有人仍可能享有较高的转股收益。

Q:可转债的市场容量有多大?

A:可转债在国内资本市场历史久远,但早些时间规模较小,2017年初时全市场公募可转债不超过20支,金额仅300亿元出头。近年来可转债规模有较大提升,截至2022年底,公募可转债数量已经超过490支,面值超8300亿元,还有约2900亿元的发行预案,转债市场市值已经超万亿。

Q:可转债历史实际表现如何?

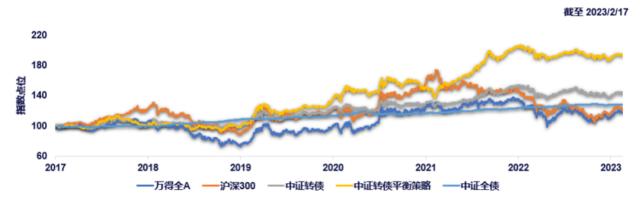

A:由于2017年之前,转债市场体量较小,相关指数不具有代表性,因此仅比较2017年至今,可转债与股票、普通债券的实际收益表现,如图4所示。

图4可转债与其他大类资产的风险收益比较

数据来源:wind;由合晟资产整理

图4中,中证转债指数与万得全A类似,囊括了全市场所有公募可转债;而中证转债平衡策略指数剔除了转债价格过高和转股溢价率过高的品种,即排除了债性弱和股性弱的可转债,相当于在中证转债指数的基础上引入了止盈和止损的机制。中证全债则以利率债和高等级信用债为主。

图中可以看出2017年至今,中证转债平衡策略指数的总收益是最高的,年均收益水平达12.1%,远超同期股票和普通债券的收益。总体来看,以利率债和高等级信用债为主的中证全债是一类低波动、低收益的资产,股票在过去七年里是高弹性但高波动的资产,因此复合收益并不理想,而中证转债和中证转债指数的弹性不弱、波动适中,因此长期投资回报较高。

可转债的收益增强主要来自股票的推动,但长期来看,可转债的回报率竟然大幅超越股票。究其原因是可转债有天然的止盈机制,由于大部分可转债发行人在转股平价高于130元之后会陆续启动强赎机制,促使高价转债的及时退市,而相比之下,股票只能任由股价在资金的推动下不断攀升,而后高价的压力只能通过下跌释放,因此其波动远大于转债,基于同样的原因,止盈机制更严格的中证转债平衡策略指数的表现进一步好于中证转债指数。

同时从可转债价格走势背后的各方利益角度出发,如上图2中看到的,可转债发行人为了转股诉求有很强的动力将转股平价从发行时的100元推升到130元,有此助力下,即使外部环境的不确定性依旧,可转债的价格走势相对其他品种而言往往会更顺畅些,而如果可转债投资人充分利用好这一路径上与发行人的利益一致性,其投资回报也就更容易好于同期的其他大类资产。

注: 文章内容由合晟资产提供,仅用 于行业交流,不构成广告、销售邀约和投资建议。市场有风险,投资需谨慎。感谢您的理解与支持!