国投财富|两会过后,3月份资产配置如何进行调整?

金融界 2023-03-15 17:51:00

核心观点

-

进入3月,高频宏观数据逐渐拉近了投资者预期、经济现实的距离;

-

2023年货币政策或更温和而非激进,发展的质量重要性强于速度;

-

A股的市场机会更多是结构性的、轮动的,而非全面普涨;

-

2023年成长股有几条线索,如数字经济、新能源、半导体等,可能会有波段机会;

-

2023年可能的风险点:中美关系博弈、美联储加息超预期、房地产和地方政府债务超预期违约。

-

当前时点横向比较下,延续权益多头资产配置推荐,当前投资性价比最高。

中国经济的复苏在1月初表现为“强预期、弱现实”,进入3月,高频宏观数据逐渐拉近了投资者预期和经济现实的距离,当前的宏观环境更多表现为“弱预期、弱现实”,而A股市场也在两会前后经历了一波小幅回调,较为充分的体现了上述预期的回归。

近期,最为重要的事件为两会的胜利召开。一方面,经济政策方面适时降低了前期部分投资者过高的期待值,也顺势引导市场走弱夯实底部;另一方面,新领导班子发展经济的务实精神和坚持长期主义、不急功近利的政策定力。

投资者需重视宏观驱动下的投资机会,即中国经济的系统性复苏的进展,将直接决定各个资产的表现和中观层面的轮动下的结构性机会。

我们的观点是——

站在当前时点,随着预期贴近现实,未来宏观经济的表现反而存在超出预期的可能性,从而产生预期差,驱动权益和商品的资产价格上涨。不过,在中国引领全球弱复苏的背景下,这种经济复苏的预期差大概率是结构性的、在各个行业间轮动的、和缓的,很难成为普涨的、爆发式的。除非在未来再次出现尚未预期到的宏观因素打破了现有的基本面平衡。

01

2月资本市场回顾

回顾2月份整体市场表现——

A股市场:

沪深300指数下跌2.1%,中证500指数上涨1.09%,中证1000指数上涨2.21%,创业板指下跌5.88%,WIND全A下跌0.02%。

期间,小盘风格占优,价值风格占优。行业景气度的扩散使得市场中没有一个行业有明显的基本面景气度优势;在资金的不断试探,最终未能走出主线行情。而新能源含量较高的创业板指数则快速震荡下行。

主要指数表现具体见下图:

>;>;>;>;

商品市场:

2月商品市场延续小幅震荡走势,南华商品指数下跌0.83%,反应了投资者对经济的弱预期和分歧。

>;>;>;>;

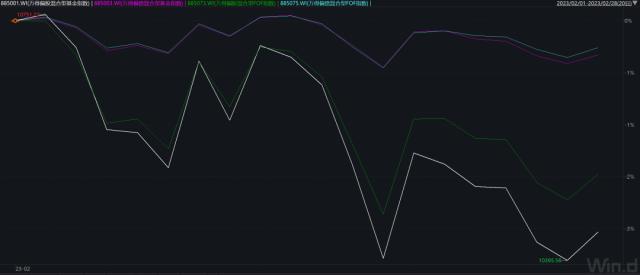

公募基金:

过去一个月,偏股混合类公募基金及FOF产品呈现和沪深300指数更为相似走势,FOF指数略跑赢基金指数;而基金指数又跑输了WIND全A指数。体现了FOF基金组合在子基金选择上的超额收益。

数据来源:WIND,国投泰康信托

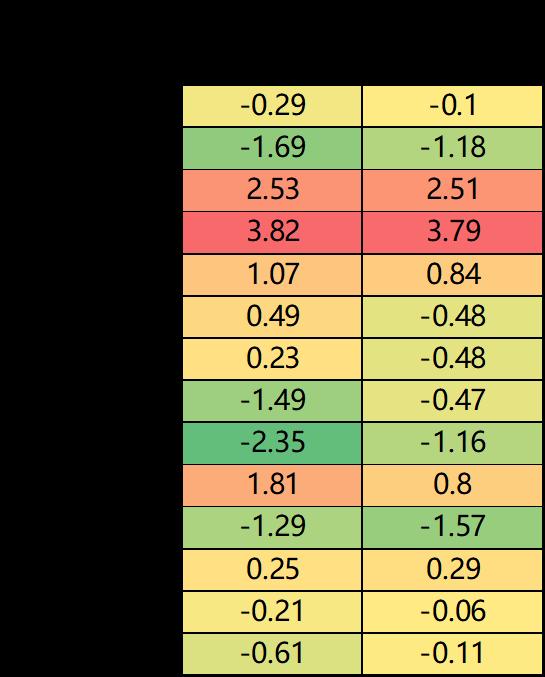

私募基金:2月份各个策略分化显著

2月份,各类私募不同策略呈现显著分化走势。中证500和1000指增表现最优,指增策略平均获取1.5%以上超额收益。受益于此,股票市场中性策略也表现较好。而主观股票多头策略和CTA策略整体表现不佳,其中,CTA策略回撤期平均已超过7个月。期权策略则受益于市场波动率的回升,获益较好。

整体来看,2月除量化股票类策略表现较好外,其他策略均表现一般,因此复合策略类的宏观、FOF类策略整体微亏。

2月私募策略表现:

数据来源:私募排排网,国投泰康信托整理

< style="FONT-FAMILY: -apple-system-font, BlinkMacSystemFont, Arial, sans-serif; BORDER-TOP-COLOR: rgb(214,168,65); OUTLINE-WIDTH: 0px; BORDER-BOTTOM-COLOR: rgb(214,168,65); OUTLINE-STYLE: none; PADDING-LEFT: 10px; BORDER-LEFT: rgb(214,168,65) 5px solid; WIDOWS: 1; MARGIN: 20px 5px 10px; BORDER-RIGHT-COLOR: rgb(214,168,65); LETTER-SPACING: 0px; OUTLINE-COLOR: invert; LINE-HEIGHT: 32px; PADDING-RIGHT: 10px; BACKGROUND-COLOR: rgb(247,247,247); font-variant-numeric: normal; font-variant-east-asian: normal" mpa-is-content="t">私募策略景气度:

数据来源:国投泰康信托

02

看后市:成长股的几条线索

或将有波段机会

基于过往宏观层面、资本市场变化,我们的观点有继承,也有部分修正——

2023年的宏观货币政策大概率会更加温和而非激进,发展的质量更加重要于速度;

A股的市场机会更多是结构性的、轮动的,而非全面普涨的;

从资金面和技术面角度看,本年度的投资机会可能更多来源于均值回归的、而非趋势性的;

投资策略整体上会继续坚持偏左侧、偏防守的风格,阶段性的兼顾成长线索的波段机会,做好及时止盈工作。

基于以上考虑,2023年成长股的几条线索或将有波段机会:

1.数字经济的早期投资机会

数字经济有望成长为国民经济支柱性行业,但行业仍处于0到1的早期孵化阶段,尚未出现领导性企业,在GDP中的占比也很低。

数字经济框架下可整合物联网、大数据、云计算、人工智能等前期的技术路线和成果,这种整合本身就能带来一定社会效益。

当前大量数据孤岛仍存在,数据的使用价值存在大量的发掘机会。

2.半导体的大周期反转和结构性机会

市场普遍认为,2023年二季度全球半导体行业有望走出一波产业周期共振下的触底反弹,中国半导体产业在大方向上也将跟随全球周期反转,基本面的预期变化也将逐渐体现在股价上,实现估值和盈利的双重修复。

中美博弈背景下,从国家和产业链安全以及经济发展角度看,半导体产业的国产化替代、尖端领域技术攻坚刻不容缓。

3.新能源中的确定性投资机会

业内一致预期,大型储能是2023年新能源领域确定性最强的投资机会。

作为周期成长行业中早起扩张的细分行业,在未来较长时间内有望维持需大于供的结构。

从估值角度看,当前行业已处于合理甚至部分低估的位置,中长期配置价值显现。

03

策略配置:权益多头

性价比最高

从大类资产策略角度,当前时点横向比较下,我们的观点是——延续权益多头资产配置推荐,当前投资性价比最高。针对不同策略,配置观点如下:

股票主观多头策略:

建议选择布局周期逆向,或偏向于中小盘方向的管理人。

股票量化策略:

量化选股超额收益有望在2023年重回正常范围,考虑到全年看好指数正收益机会,我们的观点是当前可持有500和1000的指数增强策略,性价比较好。对于中低风险偏好的投资者,新建仓的市场中性策略叠加一定的敞口也值得关注。

短期内货币政策大概率不会转向收紧,债券市场博弈性可能不断加剧。当前宜配置久期免疫策略为主。

商品及衍生品类复合策略:

商品市场暂处于平静期,趋势跟踪类策略的持续回撤已达到历史上比较长的时间,大级别行情的启动或将随时到来。

套利策略:

团队将长期积极挖掘市场稀缺额度,提供套利、日内回转对冲、日内高频期货等高夏普比低风险策略,形成对非标债券类资产的替代补充。

重点提示

2023年可能的4个风险点——

· 疫情反复、中美关系变化超预期下导致的中国经济复苏与预期存在偏差;

· 中美战略博弈升级导致的市场风险偏好下降,以及外资流出;

· 美国通胀超预期坚挺导致的美联储加息超预期进展;

· 房地产、地方政府债务问题。

『 声明:本微信公号所发布的内容仅供参考,不构成任何投资建议,不涉及任何商业合作。入市需理智,理财需谨慎。』