陕国投固收:城投债未来的方向,出路

金融界 2023-03-20 10:03:10

2022年城投债监管政策无明显松动,化债大方向保持不变

从近十年来的政策走势看,地方政府债务和城投平台相关政策不断经历着“放松—收紧”的循环,同时在严控地方政府债务风险的背景下,整体收缩和规范的方向日渐清晰。2020年11月以来,政府延续了此前的严监管措施,并对贷款、债券、非标三大城投传统融资渠道均采取监管措施,坚决遏止新增隐性债务,城投行业进入新一轮政策收紧阶段。

2022年以来,受到国内疫情多点反复冲击,海外地缘政治冲突等因素影响,国内经济发展面临挑战,在此背景下,基建投资成为“稳增长”措施的重要抓手,我国超前开展基础设施建设,作为基建投资主要承接对象和实施主体的城投公司因此获益。城投债监管政策端整体呈现出“稳增长、防风险”的双底线思路,一方面支持保障合理融资需求,另一方面继续防范化解债务风险。

从年内各项相关政策的出台来看,尽管现阶段城投作为地方基础设施建设的主要推手,受益于“稳增长”举措,在融资端存在边际放松的可能,但长期来看,“化解存量债务、严控新增隐债”的大方向不会改变,对可能新增地方政府隐性债务的行为监管将更加严格。从城投债供给端来看,年内城投债发行量及净融资规模相较于过去两年同期皆有所回落,城投平台的再融资能力将持续受到约束,未来城投债净供给也很难有大的改善。

NO.2

2022年城投债融资紧缩加大流动性压力,区域分化更加明显

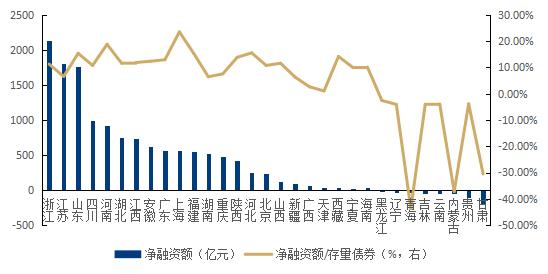

2022年以来,资本进一步向经济发达地区流动。观察2022年1-10月各省份城投主体净融资情况,江苏、浙江、山东三个沿海省份为第一梯队,债券市场活跃度高,净融资额均在1500亿元以上;四川、河南、湖北、江西、安徽、广东、上海、福建、湖南净融资额处第二梯队,净融资额在500-1000亿元之间;而诸如东三省、甘肃、青海等西北部分省份区域净融资已然为负,逐步被债券资金抛弃。从净融资额同比变化来看,超半数省份净融资规模较2021年同期同比下降,北京、天津、山西净融资由负转正,而受兰州城投信用风险事件的冲击,甘肃省净融资额同比由正转负,成为资金流出规模最大的省份。

图表7-1 2022年1-10月净融资规模及占存量债券规模比重

数据来源:wind,陕国投

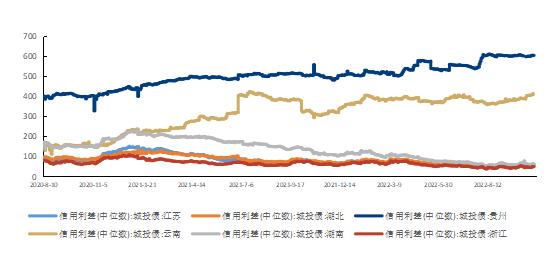

2022年城投债信用利差整体维持低位,区域分化明显。江浙等地的利差一直相对较低,但从趋势来看,分化在不断加剧,云贵等地的城投债信用利差已经超过400bp,而浙江、江苏等地的这一数据不足60bp。

图表7-2 城投债利差走势(bp)

数据来源:wind,陕国投

NO.3

2022年城投违约风险持续发酵,地方财政承压削弱城投偿债能力

2018年以来,城投平台非标债务违约已屡见不鲜,贵州、云南、内蒙古等地区更是城投非标违约的高发地区。2022年以来,城投平台银行贷款展期、票据逾期等事件也时有发生。5月,中部某省份园区平台关于贷款展期的文章引发市场热议;7月,贵州省金融监管局官网披露遵义道桥集团债务重组事项进展,对部分非标、贷款采取展期的方式延缓偿债压力,其中银行类债权人贷款展期20年。城投债违约风险正逐步从非标违约过度到贷款违约阶段。虽然目前城投债公开市场保持刚兑,但在债券违约事件真正到来之前,城投债已无更大的缓冲空间,城投平台尾部信用风险明显上升。

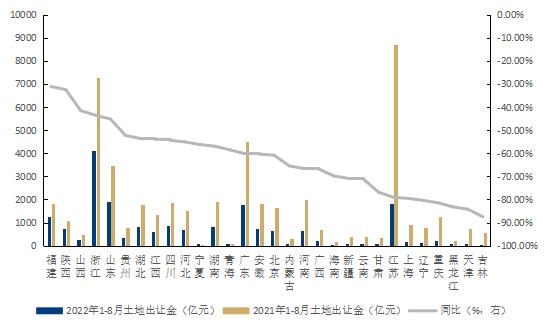

另外,城投作为基建业务的主要承载主体,其业务回款主要来源于地方政府的财政收入,因此地方财力对城投违约风险同样存在显著影响。其中,来自地方政府的业务回款大多体现为政府性基金支出。从地方政府的财政收入端来看,过去1年以来土地市场的遇冷,使得以土地出让收入为主要收入来源的政府性基金收入明显收缩,引起城投债务风险的抬升。

土拍市场弱化背景下,各地的土地收入有明显的分化。根据财政部公布的2022年前三季度财政收支情况,1-9月全国政府性基金预算收入45898亿元,比上年同期下降24.8%;其中国有土地使用权出让收入38507亿元,比上年同期下降28.3%。全国各省和直辖市均同比下降,但下降幅度各地出现分化。降幅较小的省份为福建、陕西和山西,同比降幅分别为31.1%、32.5%和41.5%,降幅最大的省份为吉林、天津、黑龙江和重庆。

图表7-3 各省土地出让收入

数据来源:wind,陕国投

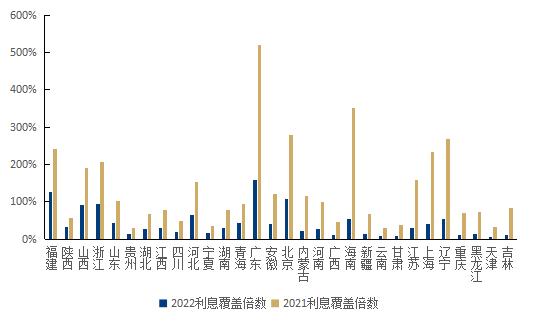

不同的土地出让金降幅和存量城投债务规模使得各省份面临的情况有所不同,各省的债务付息压力分化较为明显,财政资金压力紧张的地区可能会产生负面舆情。我们用土地出让收入与地区利息的比值(利息覆盖倍数)来衡量城投的利息支付能力。通过测算,受到土地出让收入下降和债务规模刚性的影响下,全国不同地区的利息覆盖倍数均有不同程度的恶化。我们发现2022年平台债务利息覆盖倍数小、存量城投债务规模大同时较2021年覆盖倍数有显著下降的省份,包括重庆、广西、四川、河南、湖北以及湖南等。

图表7-4 各省利息覆盖倍数(%)

数据来源:wind,陕国投

NO.4

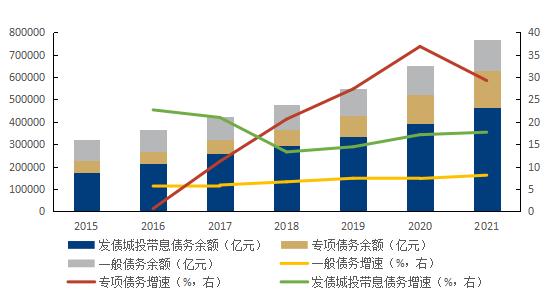

专项债券接棒城投债趋势明显,未来地方基建投资将更多依赖专项债券

观察近年来地方政府债务变化,2018年以来,地方政府专项债务余额每年保持20%以上的增速,远超过发债城投平台有息债务的增速。根据财政部最新公布的数据,截至2022年9月末,全国地方政府债务余额34.71万亿,其中专项债务20.26万亿,较2021年末增长21.31%,反映出专项债券越来越成为地方政府稳增长、扩投资的重要抓手。2022年11月,财政部已提前下达部分2023年新增专项债限额,下达时间早于往年,方便地方根据额度储备项目。

图表7-5 地方政府一般债务、专项债务

及发债城投带息债务余额及增速

数据来源:wind,陕国投

NO.5

存量债券规模或将进一步压缩,城投整合和市场化转型成为主要发展方向

地方城投平台在此轮严监管周期中,一方面再融资受到严格约束,城投债发行难度上升;另一方面,城投债内部分化也在持续加剧,债券资金抱团好地区优质城投主体,弱区域尾部城投逐步退出直融市场,存量城投债券规模或将进一步压缩。而聚焦到主体层面,城投整合和市场化转型成为目前严监管背景下城投平台的主要发展方向。

2018年以来隐债监管趋严,城投平台融资受限,各地为拓宽融资渠道、降低融资成本,城投整合动作频繁。例如,扬州市在2020年将区级平台运河城投及市属建筑企业江苏华建整合并入扬州城控,扬州城控主体级别由AA+调升至AAA;九江市在2021年成立市级核心平台九江国控,划入九江城发集团,原九江城发集团外部评级AA+,此次整合后九江国控外部评级达到AAA,有效降低当地发债成本。

彻底剥离政府融资职能的城投平台在市场化转型过程中的变化也值得关注。我们认为,城投平台未来仍将继续承担地方一些重大项目的建设,但资金平衡更多来源于财政预算,市场化融资的部分不会突破目前监管的底线,典型的类似于发改委新型城镇化主体、承接地方政府专项债项目的一些平台。而对于部分城镇化程度已比较充足的区域,未来项目建设需求有限,城投平台将更多的转型为城市综合运营商的角色,获取稳定的收入和现金流。同时,城投转型过程中也蕴含着风险,转型后的城投平台以市场化方式承接业务,需要警惕转型发展中的业务开展失利、投资失败等带来的负面舆情冲击及流动性压力。