五矿信托研究院:从担保视角看河南省债券投资机会

金融界 2023-04-23 14:17:21

1、永煤事件后,河南省债务管理逐步规范,融资环境有所改善,区域内具有一定的信用挖掘潜力。随着《关于进一步加快推进河南企业利用债券市场融资的意见》(以下简称“《意见》”)的出台,省内弱资质城投或整体将迎来一定外部支持,信用资质有望边际改善。

2、从担保资源来看,目前河南省内共有三家省级AAA担保公司,债券担保业务规模较小,且主要集中在省内,具有较大的展业空间。

3、从利差分析来看,对于成本较低的资金,省内AAA担保公司所担保债券信用利差平稳,具有一定配置价值。对于交易型资金,安阳投资非担保债券利差近期已大幅收敛,担保债券和非担保债券利差处于较低水平,可关注担保债未来利差走势;漯河城投担保债券利差快速下行,可跟踪其再融资状况,关注其非担保债券投资机会。对于收益要求较高的资金,担保公司会给予其股东一定担保额度,关注未使用担保额度相对充裕的区县级平台相关债券;此外区县级平台所发行的含有交叉条款或加速到期条款的非担保债券,终局信用风险暴露顺序相对靠后,在期限合适情况下可以择机参与。

2022年8月16日,河南省地方金融监督管理局等7家单位共同发布《关于进一步加快推进河南企业利用债券市场融资的意见》,《意见》指出“支持部分AA级信用评级企业采取自有资产、土地使用权、投资股权、应收账款等资产抵(质)押担保以及企业担保、专业机构担保等多种担保形式发行债券。充分发挥省内融资担保公司业务功能,鼓励和支持引入省外融资担保公司,依法依规为我省发债企业提供担保、反担保、再担保服务,增强债券市场融资能力”,“鼓励符合条件的信用增进公司为省内企业发行债券提供信用增进服务;探索通过与核心交易商合作开展信用风险缓释工具业务,化解、转移企业存量风险,完善市场风险分担机制”,“省地方金融监管局负责全省债券融资的综合协调工作,协调融资担保机构对发债企业的担保和再担保服务”。整体看《意见》从省级层面就区域担保公司进行债券担保提供政策保障,省内弱资质城投或整体将迎来一定外部支持,信用资质有望边际改善。

截至2022年9月末,河南省主要的省级担保公司共3家,分别为河南省中豫融资担保有限公司(以下简称“中豫担保”)、中原再担保集团股份有限公司(以下简称“中原再担保”)和河南中豫信用增进有限公司(以下简称“中豫信增”),三家担保机构实控人均为河南省财政厅。

中豫担保成立于2017年11月,截至2022年3月末,公司注册资本100.00亿元,股东数量达38家,河南省豫资城乡一体化建设发展有限公司(以下简称“豫资城乡”)控股比例为23.50%,其余股东为河南省各级政府、财政或国资部门(市级功能区除外)出资设立的国有公司及其子公司。中豫担保的实际控制人为河南省财政厅。中豫担保定位于助推县域经济高质量发展,因此业务开展对象基本是区县级城投公司。截至2021年末,中豫担保净资产114.32亿元,担保余额257.03亿元,其中融资性担保余额239.79亿元,非融资性担保17.24亿元,累计代偿率为0.19%,净资产放大倍数为2.25倍。2021年中豫担保实现营业收入5.23亿元,净利润3.10亿元。

中原再担保成立于2010年1月,截至2022年6月末,公司注册资本120.00亿元,实收资本89.80亿元,河南省财政厅持股75.55%,公司为河南省唯一一家再担保机构,其定位是为小微企业提供更好的融资担保服务。截至2021年末,中原再担保净资产116.84亿元,担保余额345.10亿元,其中再担保余额253.00亿元。2021年中原再担保实现营业收入2.96亿元,净利润0.46亿元。

中豫信增成立于2022年2月,注册资本40.00亿元,截至2022年9月末,中豫信增尚未对公开市场债券进行展业。中豫信增主要业务定位为为省内AA及以上信用评级企业发行债券提供信用增进服务,在债券市场进行交易,进行金融衍生品的创设及交易[footnoteRef:1]。根据公开尽调,2021年河南省设立的300亿元信用保障基金的运营及维护将交由中豫信增统一管理。 [1: 挂牌仅半年,河南首家信用增进公司连获三个AAA评级;https://baijiahao.baidu.com/s?id=1743551768656550137&;wfr=spider&;for=pc]

图表1:河南省省级三家担保公司基本情况(单位:亿元、倍)

[1] 挂牌仅半年,河南首家信用增进公司连获三个AAA评级;https://baijiahao.baidu.com/s?id=1743551768656550137&;wfr=spider&;for=pc

[2] 根据公开尽调,中豫信增最新的股权结构为豫资城乡持股52.50%,河南省企信保基金持股12.50%,中豫资管持股12.50%,平煤神马持股10.00%,河南资产持股7.50%,河洛新业持股5.00%。

[3] 根据《融资担保公司监督管理条例》四项配套制度(2018):发行债券担保责任余额=被担保人主体信用评级AA级以上的发行债券担保

1、中豫担保

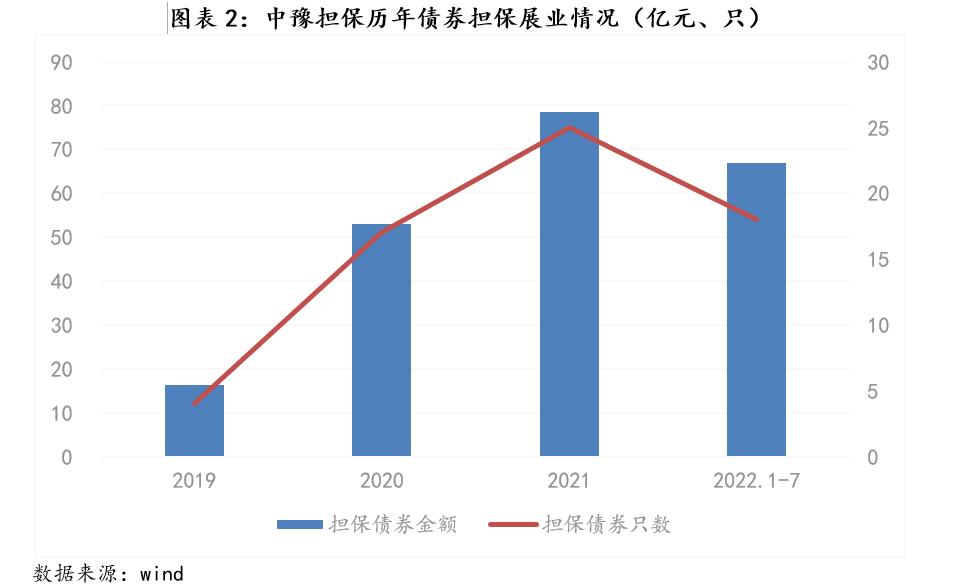

2019-2021年及2022年1-7月,公司新增担保债券规模分别为16.20亿元、52.90亿元、78.50亿元和66.90亿元,担保规模逐年增加。

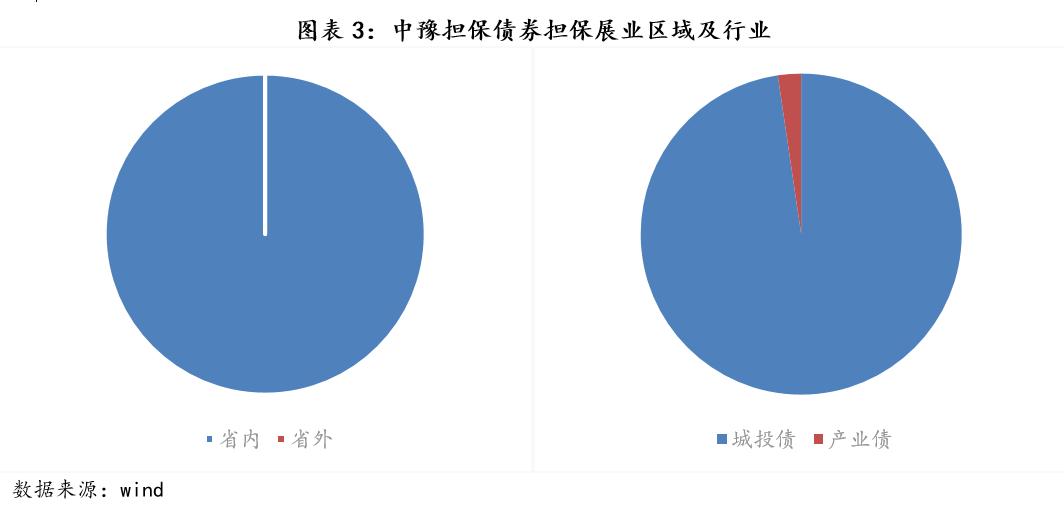

截至2022年7月末,中豫担保在保债券余额214.50亿元,涉及主体33家,均为省内担保。行业方面,中豫担保债券中城投债209.50亿元,产业债5.00亿元,其中产业债主要为棕榈生态城镇发展股份有限公司发行的“21棕榈01”。

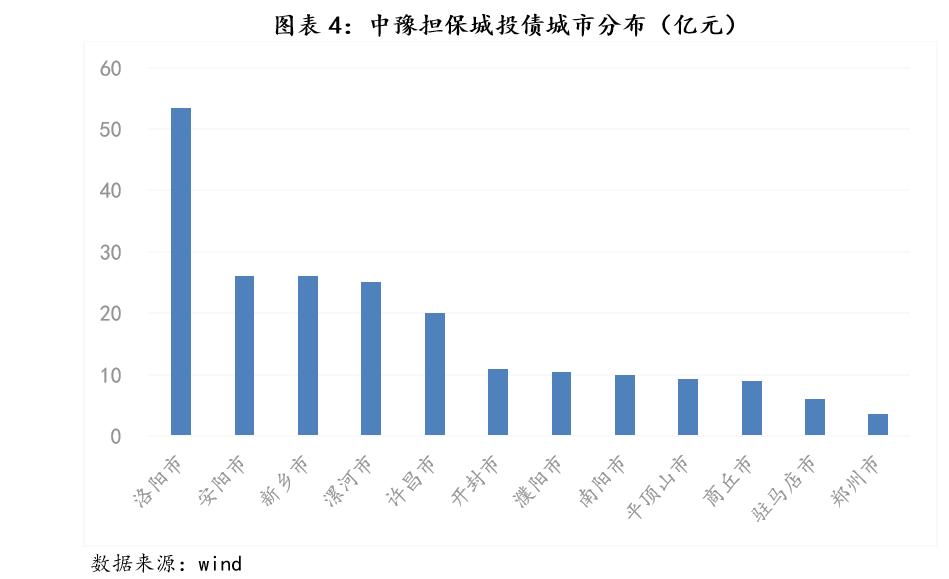

从展业城市来看,中豫担保展业的前三大区域为洛阳市、安阳市和新乡市,担保余额分别为53.50亿元、26.00亿元和26.00亿元。

从被担保人外部评级来看,中豫担保被担保人主体评级主要分布在AA,金额为189.50亿元,公司对AA评级以下主体发行的债券担保规模整体不大。从被担保城投层级来看,地市平台29.40亿元、地市(开发区)平台21.00亿元、区县平台211.60亿元,中豫担保展业对象以区县级平台为主,符合其省内定位。

2、中原再担保

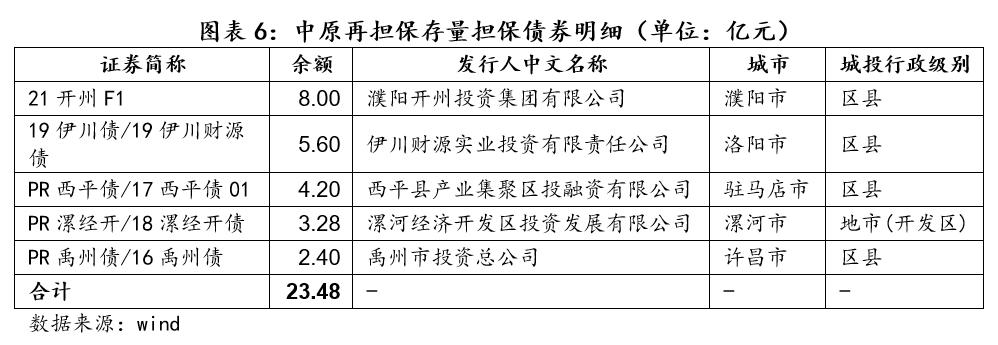

中原再担保债券担保业务规模较小,2019-2021年及2022年1-7月,公司新增担保债券规模分别为11.10亿元,0亿元、0亿元和8.00亿元。截至2022年7月末,中原再担保存量担保债券规模23.48亿元,均为省内城投债。债券明细如下表所示。

由于中原再担保存续样本较少,下文以中豫担保展业主体为观测样本进行分析。截至2022年7月末,中豫担保债券担保业务共涉及主体33家,为方便比较担保效力,本文选择的主体样本需满足的条件为既有存续中豫担保的债券,又有存续无担保债券,分别比较(剩余期限相近且大于1年)公募和私募担保债券与非担保债券相较于同期限国开债(于2022年8月9日)信用利差,结果表明中豫担保降低私募债券利差均值为221.02bp,降低公募债券利差均值为205.32bp。

同时为考察担保债券和非担保债券信用利差表现,本文分别计算同一主体剩余期限相近的担保债券和非担保债券信用利差的差值(无担保债券利差-担保债券利差),并剔除(截至2022年8月9日)剩余期限在一年内的债券。整体看2022年初以来,担保债券信用利差稳定性更高,区县级平台担保债券与无担保债券利差整体走阔。

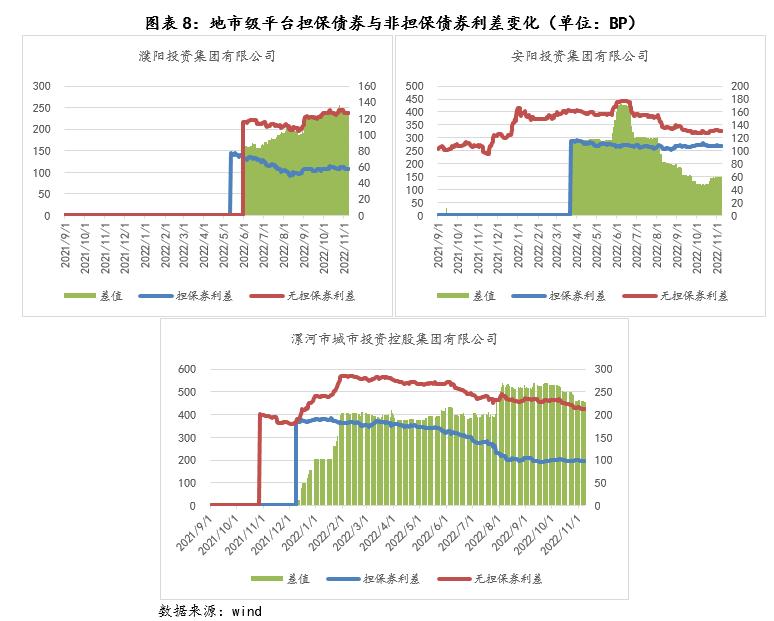

从平台层级来看,对于地市级平台,濮阳投资(YY评级6-)无担保券和担保券利差整体处于观测样本中相对低位,9月初由于债券异常交易(新债22濮阳03)导致非担保券整体估值上升,但担保债券估值相对稳定,导致利差差值有所走阔,在基本面未发生变动情况下,异常交易可能带来短期投资机会。安阳投资(YY评级7+)无担保债券“22安阳投资PPN002”短期估值有所波动,导致信用利差在6月初有所提高,自“22安阳投资PPN002”上市以来,曾多次出现异常偏离交易,后续信用利差有所修复,非担保券信用利差向担保券收敛,二者利差处于今年以来的低位,尽管安阳投资与民营企业往来相对密切,并且涉及大额或有事项,但其经济财政基本面稍好于濮阳和漯河,可以关注濮阳投资非担保债券未来利差走势。今年以来,由于存在市场对漯河城投(YY评级6-)债务集中到期担忧等因素,漯河城投无担保债券信用利差大幅走阔,而担保债券年初以来较为平稳;2022年7月末以来,漯河城投担保债券信用利差大幅收敛,主要在于“22漯河03”发行收益率和估值大幅降低,进一步拉低了担保债券估值收益率,一个可能的原因为在“资产荒”背景下,金融机构准入标准边际放松,前期被禁止准入的主体放松后,投资者开始首先布局此主体风险较低的债券(如担保债券),导致两种利差出现分化;截至2022年11月8日,漯河城投担保券与非担保券利差差额为226.56bp,而同期濮阳投资和安阳投资担保券与非担保券利差为130.20bp和59.36bp,简单从利差角度来看,若区域基本面变化不大,漯河城投担保券和非担保券利差未来向收敛可能更明显,可关注漯河城投非担保券投资机会。

区县级平台非担保券利差波动较大,但整体信用利差走高,在资金面宽松的环境下,区县级平台信用债利率进一步下降空间有限,估值向上波动弹性较大。中豫担保往往会对其股东给予一定担保额度(从存量债券看,公司对漯河城投担保金额/投入资本达到10倍),可关注未使用担保额度相对充裕的区县级平台股东相关债券(相关公司见附件1)。此外对于存在省级担保公司担保债券的发债平台,由于担保代偿的成本相对较高,此类平台发行的含有交叉违约条款非担保债券具有一定的隐性增信,其终局信用风险暴露顺序相对靠后。因此在投资区县级城投债时,除关注区域经济财政等基本因素外,可适当关注交叉违约条款。

整体看,永煤事件后河南省债务管控逐步规范,随着《意见》的出台,省内弱区域城投或整体将迎来一定外部支持,信用资质有所改善。从担保资源来看,河南省省级AAA担保公司债券担保业务规模较小,且主要集中在省内,具有较大的展业空间。对于成本较低的资金,省内AAA担保公司所担保债券信用利差平稳,具有一定配置价值。对于交易型资金,安阳投资非担保债券利差近期已大幅收敛,担保债券和非担保债券利差处于较低水平,可关注担保债未来利差走势;漯河城投担保债券利差快速下行,可跟踪其再融资状况,关注其非担保债券投资机会。对于收益要求较高的资金,担保公司会给予其股东一定担保额度,关注未使用担保额度相对充裕的区县级平台相关债券;此外区县级平台所发行的含有交叉条款或加速到期条款的非担保债券,终局信用风险暴露顺序相对靠后,在期限合适情况下可以择机参与。(来源:五矿信托研究院2022年10月9日创作)

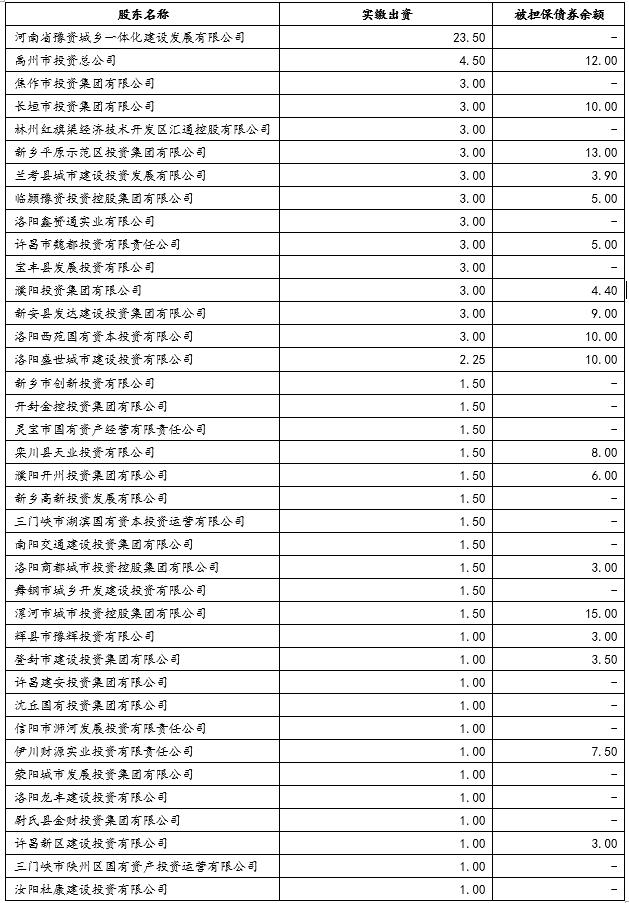

附件1:中豫担保股东出资及被担保债券(单位:亿元)