【寻财记】布局供应链及两大支撑助力 新氧科技股价有望起飞!

金融界 2022-06-13 08:12:57

敲黑板:

新氧科技是中国一家小盘股互联网公司。该公司运营着中国领先的在线平台,将医疗美学解决方案的买家和卖家联系起来。

新氧科技每月有440万活跃用户,公司声称这些用户具有很高的忠诚度和参与度。

基于三大支撑的企业价值:公司找到增长潜力;维持/略微提高盈利能力;或向股东分配净现金。基于基本面及财报数据,华尔街给予的基本目标价为4.92美元,这代表了超过400%的上行潜力;当然,这种投资是具有高风险的。

这一周中国概念股的强劲走势很可能引发投资者重新对于中国ADR股票的青睐。中国中小型ADR股票也给市场释放出自身具有的惊人投资机会,这些股票中的许多都下跌了70% - 90%,而现在的交易倍数则非常具有吸引力。而对于新氧科技来说,基于公司的商业模式和基本面,并根据剩余盈利框架对股票进行了估值,其目标价是4.92美元/股。

关于新氧科技

新氧科技是中国的一家小盘股互联网公司。该公司运营着中国领先的在线平台,将医疗美学解决方案的买家和卖家联系起来。也就是说,新氧科技的商业模式是社交媒体和交易服务的混合体。平台为用户提供了发现医疗解决方案和解决方案/治疗信息的机会,分享经验,对医疗服务提供商进行评级,并预订/支付服务。此外,该平台还促进了来自服务提供商的专业生成内容,因为服务提供商试图与新氧科技的受众建立联系,并鼓励潜在客户通过平台预订服务。而为了将业务变现,新氧科技会投放美学服务提供商的广告,这些广告约占总收入的70%。公司还对预订/交易收取费用,约占公司收入的30%。

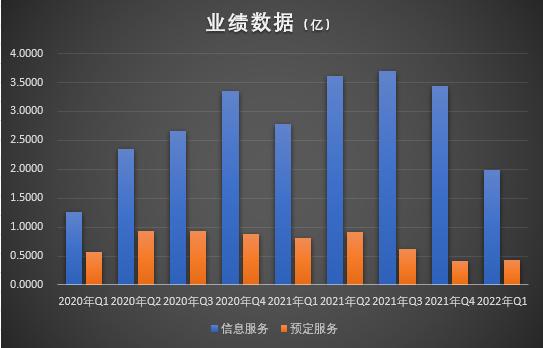

另外财报数据显示,新氧科技自去年四季度以来也开辟了新的营收增长点,去年6月,新氧斥资7.91亿收购武汉奇致激光技术股份有限公司进军医美上游非手术市场。今年一季度,这一布局带给新氧带来0.58亿元营收。今年5月24日,新氧又对外宣布将独家代理韩国玻尿酸产品爱拉丝提,并发起“百家首发共生计划”,价格定位5000元左右主打中端市场。

截至2022年3月,新氧每月有440万活跃用户,该公司声称这些用户非常忠诚和参与。在过去几个季度,新氧还一直在扩大业务,专注于牙科、皮肤科、眼科、妇科和体格检查服务。

投资机会

新氧很有趣,因为该公司一直是一个高参与度和高增长的利基市场的早期推动者。而美容医疗解决方案在全球范围内也变得越来越重要。尤其是中国,随着公民财富的增加,美容/时尚产品的消费速度加快,开启了巨大的市场机会。事实上,中国美容医疗解决方案市场预计至少到2026年将以约15%的复合年增长率增长,达到约9亿美元的市场规模。也就是说,新氧科技广泛的可信内容库(1)、公司以社区为中心的设计(2)和解决方案买家和卖家之间的强大网络效应(3)释放了强大的竞争优势,以将市场潜力货币化。

目前,新氧科技目前的市值9700万美元,尽管该公司的净现金头寸约为2.4亿美元。仅这一点就意味着超过100%的上行空间。然而,投资者可能有充分的理由怀疑新氧净现金状况的吸引力,因为该公司可能会进行交易(并购或其他投资)以消耗现金,以及维持持续多年的损失消耗资本,或根本没有向股东支付任何价值。然而,从积极的一面来看,现金状况似乎是真实和稳健的,因为该公司通过IPO筹集了2亿多美元,自那时以来没有出现显著的负现金流。

与此同时,新氧预计2022年的收入将达到1.7亿美元,2023年将达到2.28亿美元。该公司目前几乎没有盈利,净收入利润率波动在0%左右。但是,如果该公司能够提高效率或业务货币化水平,仅提高5个百分点,那么新氧将能够产生相当于公司市值15%的收入。

估值

为了支持价值理论,快速提出一个基于剩余收益框架的估值。可以说假设是简单而保守的:

基于分析师2025年的一致收入预计每股盈利,即2022年为1.7亿美元,2023年为2.28亿美元,2024年为2.43亿美元,2025年为2.78亿美。这意味着4年的复合年增长率约为13%,当然这是合理且保守的。因为中国医疗美容解决方案的广泛市场预计将以15%的速度增长。

基于新氧科技自2018年、2019年及2020年的3年平均营运利润率的收入。

此外基于上文公司在2022年至2025年的4年期间逐步提高总额为5%净收入利润率。况且该公司已经表示会有更强的成本节约和改进算法来推动参与和货币化。最后,利润率也得到了规模经济的支持,因为收入预计将以约13%的复合年增长率增长。

采用保守的12% WACC,以反映新氧科技的风险状况。

对于最终增长率,采用明显被低估的3.5%的预期GDP增长。

基于上述假设,计算出新氧科技的基本目标价格为4.92美元/股,这表明>400%的低估。

投资者可能对新氧的所需回报和终端业务增长有不同的假设。因此附上一个敏感性表,以测试不同的假设。

风险

当然新氧科技在当下具体大多数中国企业都存在的风险。这种突发事件可能导致新氧科技的股价与4.92美元/股的价格目标有差异:

首先,新氧科技是位于中国并在中国运营的,随着政策监管的不确定性,公司面临相对的政策风险。截至2022年,中国的美容医疗行业相对不受监管,这在未来应该/肯定会改变。

其次,新氧的股价波动目前很大程度上是由投资者对中国ADR和风险资产的情绪驱动的。因此,即使公司的业务基本面保持不变,新氧科技股价也可能显示出强烈的价格波动。

第三,在分析中,是基于新氧科技恢复到疫情前的盈利能力。显然,谁也不能保证未来会像过去一样。