11月21日,蔚来官宣长安汽车成为首个对外开放换电合作伙伴。 据悉,蔚来和长安接下来将联合研发可换电车型,首款共用电池包的换电车型计划2025年上市。

实际上,蔚来创始人、CEO李斌在前一日便公开表示:“明天就会宣布蔚来的第一家合作伙伴”。与此同时,他还透露,蔚来还在与4-5家车企进行合作洽谈。

换电服务作为蔚来的“核心竞争力”,由于快充技术的不断进步以及行业没有统一标准等问题,一直饱受业界质疑。如今与长安达成合作,这对蔚来意义重大,但这一合作究竟能否落实,同时又会有多少家车企愿意“接受”蔚来的“换电标准”,都是未知数。

虽然还有诸多的不确定性,但这一消息也是蔚来近期唯一值得“欣慰”的事情了。过去一两个月内,蔚来负面事件频发,先是大幅裁员,紧接着便有被裁员工爆料“买车保工作”。叠加今年以来低迷的销量、财务、股价表现, 网上也传出了“蔚来可能会倒闭”的风声。

对此,蔚来汽车总裁秦力洪称当前市场充满巨大机遇,对每家公司也提出了更高的要求。面对当下市场的机遇既要抓住它又要保持战略定力,蔚来不会倒闭也不可能倒闭。

蔚来“不可能”倒闭?在眼下复杂的市场环境下,能够如此坦言,看来蔚来的信心十足。只是,纵观蔚来现状,也存在不小的压力。

“大哥”变“小弟”

2019年,蔚来亏损一百多亿,月销量不过几千台,公司现金流极度紧缺,在“倒闭”的边缘疯狂徘徊。 作为公司创始人、已经实现财富自由、被奉为“出行教父”的李斌,当年荣获了“2019年最惨的人”称号。

转眼,蔚来“平稳”的度过了2020年到2022年,然而进入2023年后,随着新能源汽车市场进入淘汰赛,玩家们进入真正的拼刺刀阶段,蔚来又一次“不行了”。

就眼下来看,无论是市场销量,还是财报数据,又或者是股价表现,各层面的情况都在预示着,李斌或许要再一次荣获“年度最惨”的称号,

就近期销量而言,11月1日,蔚来汽车公布了2023年10月交付数据。当月实现交付16074辆汽车,同比增长59.8%。于2023年年初至今交付126067辆汽车,同比增长36.3%。

虽然“同比”有所增长,但蔚来并不出众。华鑫证券近日发布的研报统计显示,从10月份自主品牌造车新势力环比增速来看,蔚来汽车不仅在第一阵营“小理蔚”中垫底,而且也被极氪汽车超过。

具体来看,10月份,理想汽车交付首次突破4万辆大关,环比增长12.1%。小鹏汽车交付量突破2万辆,刷新单月交付纪录,环比增长30.6%。蔚来汽车交付16074辆,环比增长2.8%。极氪汽车交付13077辆,环比增长8.5%,创下单月历史新高。

再往前看,蔚来自7月份开始,交付量同比大涨,不过仅7月份突破2万台,8、9、10三个月均未能再次达到2万台的交付量。蔚来的3万元“权益换降价”策略一开始效果显著,但从数据看则可看出后劲的不足。

此外财报显示,2023年上半年蔚来总营收为194.48亿元,同比下滑3.74%;毛利率为1.28%,汽车毛利率为5.57%;不过蔚来亏损比较严重,净亏损达109.26%,同比增长139.08%,是“蔚小理”三家企业中亏损额最高的。

蔚来港股来源:

雪球

蔚来港股来源:

雪球

真实的财务报表是二级市场表现的基石,对于车企来说,销量又是财报的核心。

据统计,在过去3年中,蔚来股票的表现每年都低于大盘。2021年的回报率为-35%,2022年为-69%,2023年为-19%。相比之下,标准普尔500指数2021年的回报率为27%,2022年为-19%,2023年为14%。

不谈大盘,就相比“友商”们而言,蔚来的股票表现也很“差”。在过去的12个月里,蔚来股价下跌了约25%。理想汽车上涨了115% 以上,而小鹏市值上涨了约120%。

在理想与小鹏的衬托下,以及随着极氪等品牌的崛起,蔚来眼下的发展显得颇为“低迷”。当年意气风发的新势力“大哥”,成为了如今的闷闷不乐的“小弟”。

负面事件频现

销量、财报、股价、市值,这些数据只能反映过去,并不能作为对于未来趋势的判断依据。

之所以说李斌很可能又要获得“年度最惨”称号,更重要的原因在于,蔚来近期负面事件接二连三,必然会进一步影响销量,从而引发“连锁反应”,造成更坏的局面。

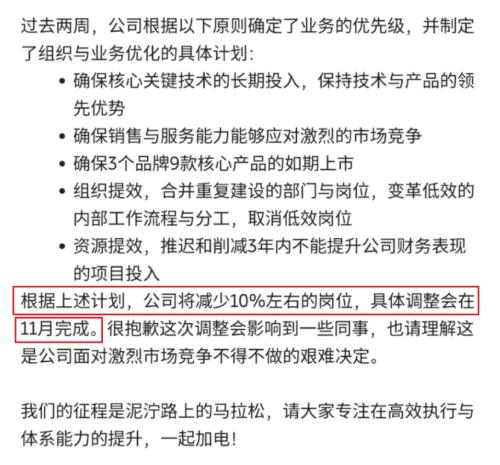

本月月初,李斌曾发了一封全员信,称蔚来将要开展涉及组织和资源投入方向的调整。信中提及,公司将减少10%左右的岗位,具体调整在11月完成。

来源:李斌全员信(部分截图)

来源:李斌全员信(部分截图)

根据蔚来汽车9月25日发布的2022年ESG报告显示,其共有26763名员工,分别来自全球26个国家与地区,在“蔚小理”三家车企中占比最高。

如果按照26763名员工的总数据计算,蔚来此番裁员将涉及2600余人。

大幅裁员是为了降低公司运营成本,缓解财务压力,并保持公司的稳定运营。但在企业面临发展困境时,仅仅裁员是不够的。

除了裁员,李斌还在内部信中表示:“今年我们交付了5款全新产品,在成交价30万元以上纯电市场获得了40%以上的市场份额,但综合表现离预期目标仍有差距。要想赢得参与决赛的资格,必须进一步提高执行效率,并确保关键业务有足够的资源投入。”

过去几周内,蔚来根据以上原则确定了业务的优先级,并制定了组织与业务优化的具体计划。包括:确保核心关键技术的长期投入,保持技术与产品的领先优势;确保销售与服务能力能够应对激烈的市场竞争;确保3个品牌9款核心产品的如期上市;资源提效,推迟和削减3年内不能提升公司财务表现的项目投入。

相比前面几条计划,锌财经认为减少对非核心业务的投入之于蔚来更为重要。

过去一年里,蔚来颇有些“不务正业”,就比如手机业务。如今整个手机市场已经是一片红海,且呈现下滑趋势,蔚来本身主业又面临极大竞争压力,早应该对相应人员进行优化,减少亏损。

裁员近年来已经成为大企业的“普遍现象”,不过蔚来的这波裁员,却裁出了意料之外的事情。

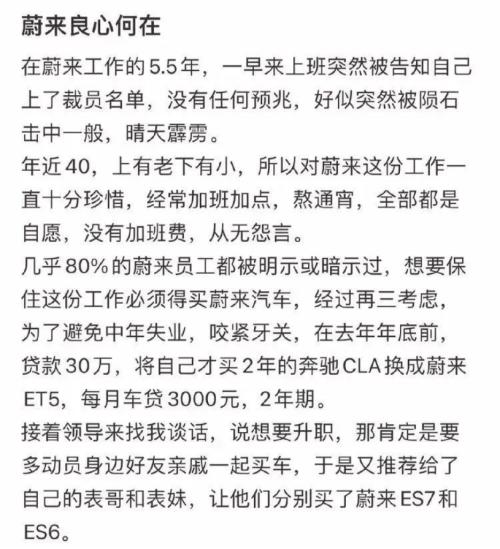

最近,一位40岁蔚来员工称为保工作买蔚来仍被裁,并在社交平台发布了一篇名为《蔚来良心何在》的文章。据了解,该“员工”为了避免中年失业,前后贷款60万买了两辆蔚来汽车,每月要背负一万多车贷,没想到车买了,人还是被裁员了。

此外,该“员工”还爆料称:几乎80%的蔚来员工都被明示或暗示过,想要保住这份工作必须得买蔚来汽车;想要升职也需要买汽车,并且蔚来车子的质量问题很多,各种异响,天窗、空调、中控;很多人在提车不到一年就被裁等等。

文章部分截图 来源:小红书“糖宝”

文章部分截图 来源:小红书“糖宝”

大幅度的裁员会影响蔚来的“士气”,也会加剧二级市场资本对其前景的悲观情绪。蔚来员工爆料事件,也反映出了蔚来公司内部管理的问题。

接连的负面事件,对于蔚来接下来一段时间内的影响不可小觑,尤其是眼下已经到了年底,正值车企“销量冲刺”阶段,“影响”将会进一步放大。

死磕换电服务

不管是裁员,还是砍掉短期内不赚钱的业务,直接原因都是蔚来“没钱了”。 蔚来把钱花在哪里了? 除了研发和营销,还有一个众所周知的答案,即蔚来的“核心竞争力”——换电站。

换电一直是蔚来的标志性服务。自2018年第一座蔚来的换电站开始运营,到现在蔚来已建成超2100座换电站。而据蔚来官方此前资料,其还将于2025年在全球建设4000个换电站。

曾有媒体报道,蔚来第一代换电站造价约250万-300万元,第二代换电站造价约150万元(不包含电池)。以此来计算,接下来两年蔚来将在换电站上投资六七十亿。

这仅仅只是建设成本,换电站的养护成本和运营成本也是极大的一笔开销。

其实从可行性来看,换电模式是没有问题的,但前提是要有足够大的规模。就蔚来眼下的市占率,短期内换电站根本无法盈利,并且会让车企背上沉重的包袱。

所以说,蔚来换电站必须要尽快解决规模问题,把换电车型的数量提升一个数量级。

靠蔚来自己卖车,显然没有可能性,通过与其他车企合作,的确是上策。但目前除了蔚来,国内已有吉利、上汽等多家车企推出了换电车型, 中国石化 、 宁德时代 等能源型企业也开始先后布局换电设施。

各企业之间产品标准不一、难以共享通用,又有几家会向蔚来“兼容”呢?除非蔚来在市场上占据领导地位,其他车企没有第二个选择,只能去兼容蔚来,可这完全不现实。

因此,即便此次蔚来和长安汽车达成了合作,短期内也解决不了“换电站”盈利的问题,更何况双方此次合作要到2025年才能推出车型,速度太慢了。

实际上,蔚来也非常清楚换电模式的突破口在哪里。

蔚来汽车副总裁沈斐曾表示,蔚来自2016年便开始参与国家换电标准的制定和推行。“我相信换电是可以标准化和通用化的。这个时间需要多长,取决于我们自己和整个行业怎么努力做这件事情。”沈斐称。

此外,在蔚来加速布局换电体系的同时,不少车企纷纷发力800V 高压快充 领域,如 小鹏汽车 、 理想汽车 、埃安等。并且,最新的麒麟5c电池充电12分钟可以跑500km。

随着规模扩大,技术扩散,快充技术必然从高端向中低端下放,这是不可阻挡的趋势,在这样的速度面前,蔚来的换电站已经没有优势了。

总的来看,是持续在补能体系大规模投入、还是追求尽早盈利,或者同时追求实现两个目标,成了悬在蔚来前方的难题。