投资工具

每日热点资讯

每日热点资讯5分钟了解今日热点资讯

全部评论

谈谈您的想法...

App内打开

App内打开

特斯拉销量承压,分析师为何依然唱多?

金融界 2025-03-22 08:32:04 10秒看完全文要点

10秒看完全文要点

摩根士丹利分析师Adam Jonas下调了特斯拉(TSLA)的目标价,理由是汽车交付量疲软。

Jonas将特斯拉的目标价从每股430美元下调至410美元,但这仍意味着股价将较周四收盘价上涨73.5%。尽管如此,他仍然维持对该股的“增持”评级,并将其列为“首选股”。

该分析师将第一季度的交付量预期下调至351,000 辆,同比下降超过9%。相比之下,他之前的预测为415,000 辆,这原本意味着同比增长超过7%。

Jonas还预计,特斯拉全年的交付量将比上一年下降约10%,而此前预计的增幅接近8%。

“我们下调了特斯拉第一季度和全年的汽车交付量预期,主要原因是竞争加剧、产品阵容老化,以及由于品牌负面舆论和即将推出的新产品导致的消费者抵制,” 他在周四的一份分析师报告中写道。

事实上,自从特斯CEO马斯克在美国政治领域展开一系列有争议的活动,尤其是在特朗普的政府效率部中担任角色以来,特斯拉品牌一直备受批评。最近甚至有报道称,特斯拉的车辆和门店遭到破坏。

Jonas表示,相较于年初的乐观情绪,投资者对特斯拉的看法变得更加悲观。摩根士丹利的调查显示,大约五分之一的投资者预计特斯拉的交付量同比下降超过10%。

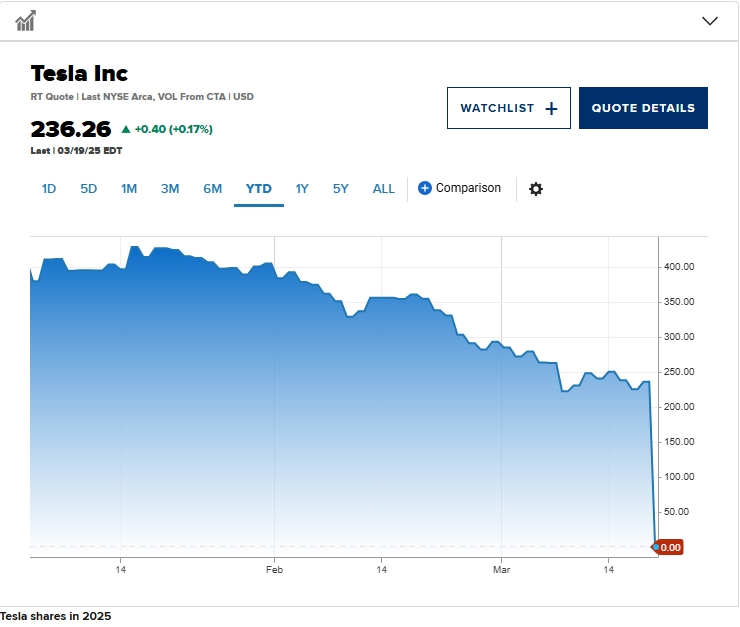

截至周四收盘,特斯拉股价已连续九周下跌,今年以来已累计下跌超过41%。

然而,BK Asset Management外汇策略董事总经理Boris Schlossberg认为,该公司目前的困境仍未结束。

2025年以来,特斯拉股价已累计下跌42%,抹去了大选后的涨幅。周四,由于特斯拉召回了46,000 辆Cybertruck,原因是外部面板的设计缺陷可能增加碰撞风险,该股盘中一度下跌2.5%。

但在周四CNBC的《Power Lunch》节目中,Schlossberg表示,特斯拉的股价还有进一步下跌的空间。其主要原因在于,特斯拉长期以来一直被视为一家“围绕自动驾驶的科技幻想公司”,但如果自动驾驶的突破迟迟未能实现,分析师可能会开始将特斯拉视为一家普通的汽车公司。

“特斯拉的估值及其他一切都取决于自动驾驶的梦想,而在它真正实现之前,该股可能会被重新评估为一家普通的汽车制造商,” 他表示,“汽车行业是一个竞争激烈的行业,其市盈率远低于特斯拉当前的估值,因此,如果特斯拉不能真正取得突破,股价仍有很大的压缩空间。因此,在目前的情况下,我认为它真的不是一个值得买入的股票。”

每日热点资讯

App内打开