全部评论

谈谈您的想法...

业绩“王炸”击碎泡沫论!英伟达Q4营收创新高、指引超预期,黄仁勋断言“AI工业革命”才刚刚开始

智通财经 2026-02-26 08:29:20 10秒看完全文要点

10秒看完全文要点

智通财经获悉,人工智能(AI)芯片霸主英伟达(NVDA.US)再一次公布了堪称“炸裂”的业绩。在近期Anthropic一系列产品发布和Citrini的“末日报告”加剧投资者恐慌之际,英伟达这份最新业绩继续证明,AI产生的需求依然强劲,AI基础设施的大规模建设仍在正轨上。

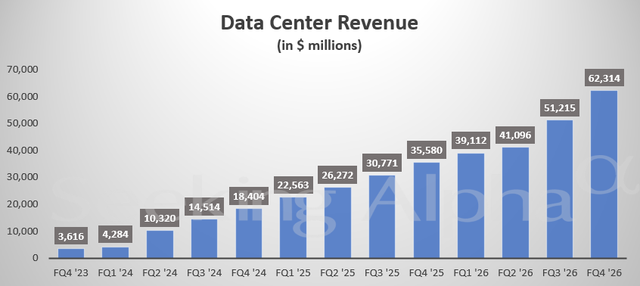

财报显示,在截至1月25日的2026财年第四财季,英伟达营收同比增长73%,至创纪录新高的681亿美元,好于分析师普遍预测的659亿美元。按业务划分,数据中心业务(负责其行业领先的AI加速器和网络产品)第四财季营收同比增长75%至623亿美元,同样创纪录新高,好于分析师普遍预测的604亿美元。不过,其他业务表现相对较弱。游戏业务(曾是英伟达营收的主要来源)营收同比增长47%至37.3亿美元,低于分析师普遍预测的40.1亿美元;汽车业务营收同比增长6%至6.04亿美元,不及分析师普遍预测的6.43亿美元。

盈利方面,在Non-GAAP会计准则下,营业利润同比增长81%至461亿美元,净利润同比增长79%至396亿美元。调整后的每股收益为1.62美元,好于分析师普遍预测的1.53美元。

调整后的毛利率为75.2%,同样略高于分析师普遍预测。英伟达首席财务官Colette Kress称,毛利率的同比改善来自“库存计提减少”,环比改善则与Blackwell芯片持续放量带来的“更优产品结构与成本结构”相关。

更令投资者感到鼓舞的是,英伟达还给出了超出预期的2027财年第一财季业绩指引。英伟达预计,第一财季营收为780亿美元(上下浮动2%),大幅超出分析师普遍预测的728亿美元,且意味着同比增速加快至77%。

分析指出,英伟达第四财季总营收与数据中心营收双双超预期并创新高,毛利率随着新一代架构Blackwell芯片的生产爬坡继续改善,且在未计入部分中国市场收入的情况下对2027财年第一财季的指引更强劲,强化了AI算力需求韧性的叙事,有助于缓解市场对AI投资泡沫的担忧。

英伟达首席执行官黄仁勋表示:“我们的客户正竞相投资AI算力——这些算力工厂正为AI工业革命及其未来增长提供动力。”黄仁勋已多次淡化有关AI硬件支出不可持续的担忧。他认为,用能够实现生产力飞跃的机器取代全球现有的旧电脑设备基础将需要数年时间。

值得注意的是,笼罩科技行业的一大阴云是存储芯片短缺。与电子行业大部分企业一样,英伟达产品依赖这些组件的稳定供应——这些存储芯片为从智能手机到超级计算机的设备提供短期存储。供应受限推高了存储芯片价格,也使英伟达今年发货量承压。对此,英伟达称,该公司拥有充足供应,“我们已战略性地锁定库存和产能,以满足未来数个季度以外的需求”。

本月早些时候,英伟达宣布Meta Platforms(META.US)已同意在未来几年部署“数百万”颗英伟达AI芯片,进一步加深两家AI巨头之间本已紧密的合作关系。英伟达的主要竞争对手AMD(AMD.US)本周也宣布与Meta达成类似的长期协议。该公司表示,这笔交易价值数百亿美元。芯片制造商以一系列此类巨额交易为证据,证明AI需求依然强劲。这些交易旨在锁定长期算力承诺。然而,这些交易的“亲密”性质——供应商与客户有时相互持股——也引发批评,认为这种循环交易可能人为夸大需求。

另一个重大问题是,英伟达仍在等待是否能够继续在中国开展业务的明确指引。中国是其产品最大的市场,而英伟达向中国客户销售其最先进产品的能力仍受限。英伟达表示,其第一财季营收展望未计入任何来自中国数据中心业务的收入。

不过,该公司在一份文件中表示,本月已获得美国许可,可向该亚洲国家客户出口“少量”H200芯片。英伟达表示:“截至目前,我们尚未在H200许可计划下产生任何收入,也尚不清楚是否允许任何产品进入中国。该许可要求H200芯片在发货给客户之前必须在美国接受检查。因此,根据新许可计划出口的任何H200芯片,在进口回美国时将被征收25%的关税。”