全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

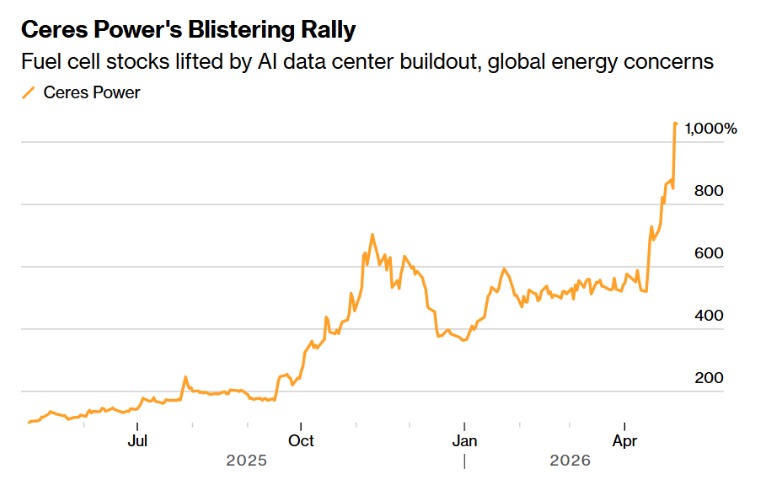

总部位于英国的燃料电池领军者Ceres Power Holdings Plc本周股价延续近期猛烈涨势,随着股票市场围绕燃料电池技术的愈发乐观情绪激增推动该股升至多年来的最高位,其一年以来的累计股价涨幅高达惊人的1,000%。这家总部位于英国西萨塞克斯郡霍舍姆的电力巨头本周股价已上涨22%,有望连续三周实现两位数级别的强劲涨幅,使其市值从此前几乎被市场唾弃的区间升至约12亿英镑(大约16亿美元)。

在美国燃料电池同行Bloom Energy Corp.(BE.US)公布无比强劲业绩并且将全年业绩展望上调至远远高于预期的增长区间之后,市场围绕全球AI热潮之下最核心电力供给设备链条的看涨情绪大幅升温;几乎同一时间,华尔街金融巨头高盛在更强营收预测和改善后的制造假设基础上,将其目标价上调至华尔街最高的670便士目标价。

燃料电池之所以成为AI电力链最大受益者之一,关键在于它解决的是AI数据中心最稀缺的变量:time-to-power,即电力快速交付与稳定、高效运行能力,凸显出AI数据中心建设浪潮之下,市场对“稳定、可快速部署、可现场发电”的燃料电池类电力资产的重估。类似“星际之门”的超大规模AI数据中心不是普通商业楼宇,而是在短期内迫切需要快速实现交付流程且连续、稳定、高可用的24/7电力;驱动天量级别AI训练/推理工作负载的AI GPU/ASIC集群对停电、电压波动、供电冗余和冷却系统稳定性可谓极其敏感。

从AI GPU军备竞赛到电力设备军备竞赛

这轮上涨反映出清洁能源股更广泛的强劲反弹,主要因为再次发生中东地区的伊朗冲突使市场更加关注能源安全,叠加来自AI和电气化的天量级别需求上升正在推动对全球各国电力和电网系统的史无前例投资规模,这也是为何“AI尽头是电力”这一宏大叙事愈发火热。国际投资巨头瑞银集团(UBS)汇编的一篮子UBS Group AG欧洲可再生能源股票今年以来已上涨30%。

如上图所示,Ceres Power股价猛烈上涨——燃料电池股受到前所未有AI数据中心建设狂潮和全球能源担忧双重提振。

本周强劲涨势使Ceres的估值达到约未来一年预期销售额的20倍——大致与总部位于美国的燃料电池巨头Bloom Energy相当,但较可再生能源股票篮子1.7倍的估值存在陡峭溢价。

来自高盛的资深分析师Michele Della Vigna指出,Weichai Power Co.释放出固体氧化物燃料电池产能爬坡远远快于预期的重磅信号;据了解,Weichai Power拥有Ceres固体氧化物燃料电池技术(SOFC)在中国市场的独家制造权。他还指出,Bloom Energy与美国云计算与AI技术领军者甲骨文公司所达成协议——将燃料电池作为甲骨文大型AI数据中心的主要电力来源——取代燃气轮机,这是需求燃料电池以及数据中心对于核心电力设备需求指数级增强的进一步证据。

Ceres股价本月早些时候已受到Endura发布的支撑;Endura是一款新型的固体氧化物平台,能够实现发电和绿色氢气生产。Jefferies是机构追踪的七家给予相当于“买入”评级的华尔街顶级券商之一,该机构表示,这一产品实质性增强了公司的大规模商业化增长主张。

空头回补也可能正在推动这轮史无前例上涨周期。根据S&P Global Market Intelligence的数据,截至周四,借出股份——空头仓位的核心代理指标——为5.8%。本月早些时候,这一比例曾高于10%。

不过,在一些华尔街策略师看来,Ceres的估值已经显得过高,比如Peel Hunt LLP给予该股“卖出”这一最负面的看跌评级。分析师Sam Wahab在一份电子邮件评论中表示:“在我们看来,股价越来越大规模地反映出商业规模、特许权使用费类型营收和现金生成加速的预期,而这些预期超过了近期该公司的执行可见度。”

“AI尽头是电力”叙事愈发火热,燃料电池站上超级风口

随着英伟达AI GPU与谷歌TPU算力集群体系所主导的AI算力基础设施需求愈发强劲,电力资源越从后台成本变成前台瓶颈;谁能更快交付稳定电力,谁就可能成为数据中心建设节奏的关键变量。燃料电池因此被资本市场重新定价为AI基础设施的一环,而不是传统意义上的清洁能源边缘赛道。

谷歌、微软以及Facebook母公司Meta正在主导的全球AI数据中心新建与扩建进程可谓如火如荼,而这一进程愈发凸显出电力资源供给的重要性,这也是为什么“AI的尽头是电力”这一投资主题愈发火热。更加重磅的是,若“自供电”路径在整个美国乃至欧洲等其他地区最终被制度化,无疑将会把AI资本开支的一大部分系统性转移到电力设备与电网技术栈。

美国政府当前主张的这种基于“自供电”的政策导向,必定将微软、谷歌等巨头们主导建设的超大型AI数据中心从用电大户变成“电力基础设施投资方”,从而把需求从单纯的“电网接入容量”外溢到“自备电源设施 + 超级并网系统 + 园区自有配电系统”的全套数据中心电力设备CAPEX,这也意味着堪称“吞电巨兽”的AI将带来史无前例的电力股“超级牛市行情”。

特朗普政府近期推出的“Ratepayer Protection Pledge”明确要求,增加负荷的超大规模云计算厂商和AI科技公司要承担其数据中心所需能源和基础设施的全部成本,不得转嫁给普通居民。这意味着特朗普要求大型科技公司“为数据中心自建电厂”,这已经不是抽象政策口号,而是在把这些致力于大规模新建或者扩建AI数据中心的科技巨头们推向“Bring Your Own Power(自带电源)”模式。

微软已与雪佛龙(Chevron)、Engine No. 1就一座面向数据中心园区、初始规模 2,500 兆瓦的得州天然气电厂进入排他性谈判;甲骨文公司(Oracle)则与Bloom签下高达2.8吉瓦燃料电池供电协议;谷歌旗下的Google云计算平台也在得州与AES、TotalEnergies等签署长期供电与共址发电安排。

“AI电力是尽头”的投资主轴近期可谓正在向燃料电池外溢和倾斜。AI数据中心电力需求太大、太急、太连续,因此市场开始同时重估燃气轮机、核电、小型模块化反应堆、电网设备、储能、液冷、电力管理,以及燃料电池。燃料电池的特殊优势在于可作为分布式、可模块化扩容、可现场部署的主电源/桥接电源,在电网容量不足或接入周期过长时尤其有价值。

Bloom Energy与Ceres Power近期暴涨的核心逻辑,正是AI数据中心把“稳定、可快速部署、可现场发电”的电力资产重新定价。这不是传统清洁能源股单纯跟随板块反弹,而是AI算力建设正在碰到电网接入、输电扩容、燃气轮机交付周期、备用电源可靠性等硬约束。燃料电池尤其是固体氧化物燃料电池,可以在园区内模块化部署,直接把天然气、氢气或其他燃料转化为电力,绕开部分电网排队和长周期输电瓶颈,并可与电网、储能、备用系统形成混合架构。甲骨文也明确称,AI数据中心依赖高度可靠的电力供应,燃料电池可快速现场部署,满足大规模AI数据中心电力需求,并支持可靠、有韧性的联合运营与部署能力。