全部评论

谈谈您的想法...

全球云厂商“疯抢”,AI订单爆了!思科绩后狂飙21%

格隆汇 2026-05-14 10:29:22 10秒看完全文要点

10秒看完全文要点

AI狂潮下,又一家"卖铲子的"业绩与AI订单,令华尔街为之一振。

周三美股盘后,全球最大网络设备巨头思科公布了超预期的财报。

公司不仅全年业绩指引上调,还大幅上修了AI订单。

受此提振,美股周三盘后,思科股价狂飙。截止发稿,该股夜盘交易涨超21%。

年内,思科累计涨幅超27%,目前总市值4023.76亿美元。

业绩超预期

思科营收与净利润均实现两位数增长。

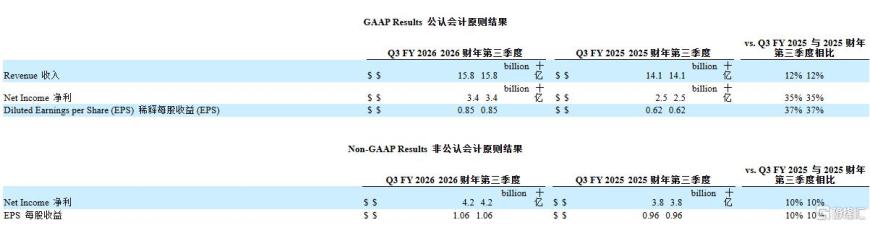

财报显示,2026财年第三财季,公司营收达158亿美元,同比增长12%,超出预期。

按公认会计准则计算,净利润为34亿美元,同比增长35%。每股收益达到0.85美元,同比增长37%;

按非公认会计准则计算,净利润为42亿美元,同比增长10%;每股收益为1.06美元,同比增长10%。

GAAP毛利率为63.6%,非GAAP毛利率为66.0%;GAAP营业利润率为25.0%,非GAAP营业利润率则为34.2%。

产品收入增长17%,主要受网络业务和对AI基础设施需求强劲的推动;不过服务收入下降1%。

产品收入表现上,网络业务同比增长25%,可观测性业务增长3%。协作业务下降1%,安全业务则保持平稳。

总产品订单同比增长35%;剔除超大规模云服务商后,同比增长19%。网络产品订单同比增长超过50%。

首席财务官Mark Patterson在电话会议上表示,所有地区部门的订单均实现了两位数百分比的增长,且这些增长率正在加速。

其中,美洲地区订单增长35%,欧洲、中东和非洲地区增长39%,亚太、日本和大中华区增长25%。

思科董事长兼首席执行官Chuck Robbins称,思科在第三季度实现了创纪录的季度营收,我们看到对旗下产品的需求十分强劲且广泛,这充分证明了公司的技术在连接与保障人工智能方面的关键价值。

“思科已做好充分准备,成为人工智能时代的关键基础设施,依托我们的技术领先地位和客户信赖,并以我们这个充满活力的世界所要求的速度与规模持续创新。”

AI订单爆发

展望第四财季,思科预计营收167亿至169亿美元,指引区间低端和高端分别较分析师预期高约5.6%至6.8%。

预计调整后每股收益为1.16至1.18美元,分别较市场预期高8.4%至10.3%。

全年营收指引也大幅上修。本财年的营收指引上调至628亿至630亿美元,指引区间的低端上调2.6%、高端上调2.1%。

公司预计全年调整后EPS为4.27至4.29美元,高于分析师预期的4.16美元。

除了上调业绩指引,思科的AI订单预期也大幅上调。

公司将2026财年来自超大规模客户的AI预期订单从50亿美元上调至90亿美元,增幅高达80%。

目前,思科已获订单金额达53亿美元。

与此同时,公司预计本财年AI相关收入将达到40亿美元,高于此前预计的30亿美元。

为了快速转向高增长的AI市场,思科宣布将进行战略重组,计划裁员约4000人。

公司CEO Chuck Robbins表示,裁员是重新调整资源、适应AI时代机遇的必要举措。

"在AI时代,赢家将是那些具备专注力、紧迫感,并能够持续将投资转向需求最强、长期价值创造潜力最大的领域的公司。我坚信思科将成为这些赢家之一。这意味着我们必须做出艰难抉择——关于投资方向、组织架构,以及如何让成本结构与我们面前的机会相匹配。"

此举预计将产生约10亿美元的税前重组费用,但旨在通过优化成本结构来提升长期的盈利弹性。