全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

全球太空探索领军者SpaceX最新发布的这份万众瞩目IPO招股说明书显示,其自行评估的SpaceX总潜在市场规模(即TAM)高达惊人的28.5万亿美元;如果这一堪称“太空AI帝国”超级蓝图规模未来一日终得以实现,将接近美国经济的全部产出。该公司在其IPO招股说明书中表示,它已经“识别出人类历史上最大规模的可执行总潜在市场前景”,主要由AI超级软件驱动,太空领域的贡献也不可忽视。

SpaceX还指出,出于“说明性目的来衡量我们可寻址潜在市场机遇”的最新考量,该公司在全球估算体系中排除了部分国家。这一28.5万亿美元的预测,与美国2026年第一季度名义GDP近32万亿美元相比,可谓丝毫不逊色;其中围绕AI的企业端超级应用市场估计为22.7万亿美元,约相当于美国经济总产出的70%。此外, 如果SpaceX、特斯拉(TSLA.US)与xAI最终走向更深层次整合,那么其叙事与估值天花板会被进一步抬高;Wedbush的资深分析师Dan Ives认为SpaceX与特斯拉可能在2027年合并。

值得注意的是,这些不是该太空科技巨头业绩增长预测,也不是已锁定订单,更不是估值,而是SpaceX试图向资本市场证明:它不只是火箭/卫星互联网公司,而是在把Starlink星链系统、AI、潜在太空轨道AI算力基础设施、企业软件和面向国防或商业领域的太空解决方案打包成一个“跨AI与太空AI数据中心的超级平台叙事”。

这个TAM可谓极其宏大,属于远期可争夺市场空间,真正兑现仍取决于Starlink现金流、AI业务商业化、轨道数据中心技术可行性、发射成本、监管和资本开支效率。

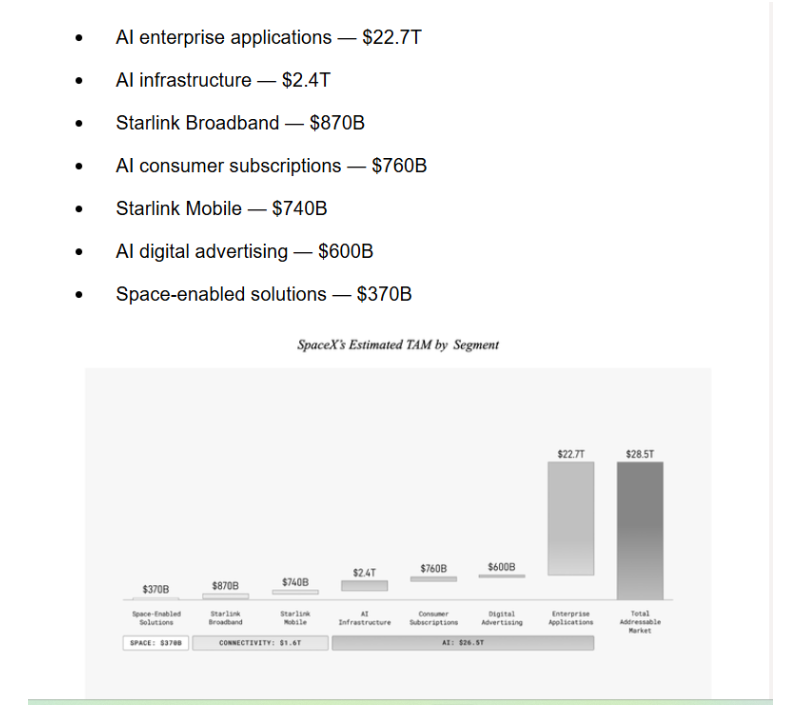

28.5万亿美元展望并不是仅覆盖了马斯克近期多次提到的“太空AI数据中心市场规模”,而是SpaceX在IPO文件中自行测算的总可寻址市场(TAM),其中绝大部分来自AI软件/企业应用,而不是太空或太空数据中心。按其拆分,AI相关合计约26.5万亿美元,包括AI企业应用22.7万亿美元、AI基础设施2.4万亿美元、AI消费者订阅7600亿美元、AI数字广告6000亿美元;真正“太空赋能解决方案”只有3700亿美元,Starlink宽带和移动合计约1.61万亿美元。

作为迄今为止全球最富有的人,马斯克过去曾完成过别人认为不可能完成的事——通过SpaceX打造出具有商业可行性的高频火箭发射业务,通过全球电动汽车领军者特斯拉(Tesla Inc.)让电动汽车进入主流市场,以及通过Starlink(即星链)从太空提供互联网连接基础设施服务。但也有投资者怀疑,马斯克是否真的能够建成他在奥斯汀勾最新勒出的“最史诗级”造芯行动以及是否真的能够实现他憧憬的“人工智能、自动驾驶、人形机器人以及太空AI数据中心超级蓝图”。

以下是SpaceX关于28.5万亿美元超级宏图的细分展望:

AI企业级超级应用——22.7万亿美元

AI算力基础设施——2.4万亿美元

Starlink星链宽带系统——8700亿美元

围绕AI的消费者端订阅市场——7600亿美元

Starlink移动市场——7400亿美元

AI数字广告市场——6000亿美元

太空赋能的解决方案市场(space-enabled solutions)——3700亿美元

SpaceX不只卖太空故事! 28.5万亿美元TAM撑起史诗级IPO叙事

整体而言,马斯克已经把SpaceX重新包装成“太空AI算力基础设施领军者+卫星互联网现金流+AI应用巨头”的三位一体资本市场故事。从招股书口径看,SpaceX自称拥有28.5万亿美元TAM,但其中约26.5万亿美元来自AI相关市场,真正的“space-enabled solutions”只有3700亿美元;也就是说,这次IPO估值叙事的重心已经从传统商业航天转向AI软件、AI基础设施、Starlink连接网络和未来轨道算力。

从财务结构看,Starlink是当前最可信的现金牛,xAI则是最大变量和最大资本黑洞。公开披露显示,SpaceX 2025年营收约186.7亿美元,其中Starlink贡献超过110亿美元;但公司仍录得约49亿美元亏损,资本开支升至约207亿美元,xAI并入后进一步放大亏损与资本消耗。The Verge报道称,xAI在2025年经营亏损约64亿美元;Reuters也披露,SpaceX AI业务一季度营收8.18亿美元却录得25亿美元经营亏损。这意味着Starlink确实在“造血”,但AI算力建设正在以更快速度“抽血”。

Anthropic每月12.5亿美元采购SpaceX/xAI算力,是这套叙事中最关键的外部验证:如果合同持续到2029年5月,理论总金额可超过400亿美元,足以让SpaceX从“卫星互联网公司”跃迁为AI基础设施供应商。但风险同样明确:Reuters、Business Insider与TechCrunch均提到,协议允许任一方提前90天终止,且初期费用会随算力爬坡调整;因此它不能被简单视为无风险、确定性的长期营收。

工程上,SpaceX的长期想象力来自Starship、Starlink V3、地面Colossus/Colossus II数据中心,以及未来轨道AI算力。逻辑是:Starship降低发射成本,Starlink扩大通信与数据入口,xAI/Colossus承接AI推理需求,未来再尝试用太空太阳能和轨道散热突破地面电力/冷却约束。但截至目前,“轨道AI数据中心”仍是远期技术选项,不是已验证商业模式;真正支撑IPO短期财务可信度的,仍是Starlink用户增长、宽带利润率、Anthropic算力合同和Starship商业化时间表。

“三合一”终将到来?

Wedbush Securities的资深分析师Dan Ives表示,该公司继续认为,SpaceX(SpaceX和xAI此前已经合并)以及马斯克掌舵的另一家科技巨头——特斯拉(TSLA.US)最终将在2027年合并为一家公司。他指出,双方业务成为同一组织的基础已经具备。重要的是,在特斯拉对xAI的20亿美元投资于今年早些时候xAI被收购后转换为SpaceX股份之后,特斯拉实际上已经持有SpaceX的股份。

值得注意的是,近期SpaceX与特斯拉宣布联合建设Terafab 芯片制造超级工厂,被视为进一步把两家公司业务连接在一起,使双方更有可能实现业务合并,因为两者之间正在建立的现有重叠越来越多;马斯克本人最新掀起“Terafab”AI算力风暴, 力争以“人类造芯奇迹”终结芯片供不应求。

Ives在一份最新报告中表示:“马斯克希望拥有并控制AI生态系统中更多部分,而一步一步来看,这种圣杯联结可能是以某种方式将SpaceX和特斯拉合并起来,为这两家希望引领AI与算力基础设施、能源革命的颠覆性科技巨头之间提供连接组织。”

特斯拉、SpaceX以及xAI“三合一”铸就“马斯克超级商业帝国”,可能是马斯克创立的这三家公司的最终宿命。

随着马斯克近期频繁释放出关于太空AI数据中心、大规模储能、人工智能、完全自动驾驶(FSD)、Robotaxi以及革新式的“擎天柱”(Optimus)人形机器人方面的积极进展,这位世界首富似乎在把“商业航天系统+星链卫星通信+太空AI算力系统/AI大模型+能源/储能+电动汽车+自动驾驶+机器人制造”串成一条可融资、可讲清楚的“超级垂直一体化资产链”,以便在资本市场与产业端同时放大杠杆。