全部评论

谈谈您的想法...

市场风向突变!油价跌、科技股涨、日元逼近干预红线 全球进入关键一周

FX168全球投资 2026-07-07 08:08:59 10秒看完全文要点

10秒看完全文要点

在新一周开局,美国股指期货显示,科技股有望温和反弹。本周,韩国存储芯片巨头将再次检验人工智能交易的成色。潜在能源供应增加压低油价,并有望缓解通胀压力;与此同时,投资者等待AI板块关键财报季到来。

欧洲股指早盘多数上涨,半导体股动能减弱,但其他板块上涨。欧洲Stoxx 600指数徘徊在纪录高位附近。伦敦富时100指数上涨0.1%,巴黎CAC 40指数上涨0.2%,德国DAX指数持平,科技公司走势分化。意大利FTSE MIB指数上涨0.4%。西班牙IBEX 35指数下跌0.3%。

随着投资者在独立日假期后重返市场,美国股市似乎将补涨上周五错过的涨幅。纳斯达克100指数期货上涨1%,标普500指数期货上涨0.4%,道琼斯工业平均指数期货上涨0.1%。

亚洲股市震荡,韩国火热的股市上周略有降温,但今年迄今仍上涨90%,因AI需求和供应紧张推高芯片价格。周一,韩国KOSPI指数下跌0.5%,日本日经指数持平。

上周,美国基准股指上涨1.8%,欧洲STOXX指数上涨2.7%。随着能源价格降温,交易员削减了加息押注,不过科技板块部分领域,尤其是芯片制造商,表现仍然承压。

关注资金轮动

在本周经济数据日程清淡、美国财报季尚未全面启动的背景下,这些事件的重要性进一步上升。与此同时,全球股市近期走势不均,投资者开始质疑过去一个季度由AI驱动的涨势是否已经走得太远。

Singular Bank策略主管Roberto Scholtes表示:“半导体和其他热门科技主题中的投机性仓位可能会继续被削减。关键问题在于,这是否会触发资金轮动至落后板块,还是引发更广泛的调整。”

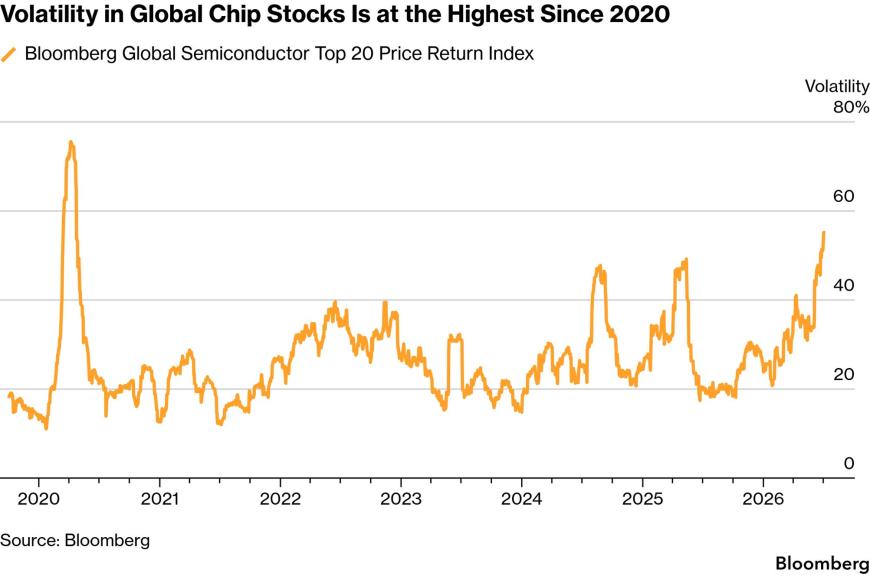

全球芯片股波动率目前处于2020年以来最高水平

(来源:彭博)

半导体股动能正在减弱

今年以来,芯片制造商一直是AI行情的领涨力量。摩根士丹利策略师表示,随着投资者从今年部分最大科技交易中撤出,美国股市将难以再创新高。由Michael Wilson领导的团队称,随着投资者转向包括AI超大规模云服务商在内的落后板块,半导体股动能正在减弱。

桑坦德资产管理欧洲策略主管Francisco Simon表示:“即将到来的财报季可能需要重新建立市场对这一领域的信心。话虽如此,中期趋势仍然完好。”

杰富瑞首席欧洲经济学家Mohit Kumar表示:“油价下跌应会支持过去三个月表现落后的增长敏感型板块和国家。”

他表示:“虽然我们仍然看多美国科技股,但最近几周已增持亚洲市场和增长敏感型板块。”

财报季重磅来袭

在即将到来的财报季中,投资者将密切关注人工智能相关公司表现,尤其是在市场担心AI泡沫的背景下。

本周,美国方面的重点财报包括达美航空和百事公司。不过,三星电子将在周二成为焦点,届时这家芯片制造商将受到市场密切审视,分析师预计其利润将增长18倍。该股今年迄今已上涨165%。数日之后,SK海力士将进行规模达290亿美元的美国上市。

根据监管文件,韩国芯片制造商SK海力士将于周一启动美国上市,拟融资约280亿美元。这将进一步检验AI浪潮的强度。

霍尔木兹海峡运输流量持续恢复

油价下跌,因霍尔木兹海峡运输流量持续恢复,同时OPEC+释放供应增加信号。布伦特原油下跌约0.7%,至每桶71.65美元。

尽管分歧重重的美伊和平谈判没有新的进展,但船只正在通过霍尔木兹海峡。据悉,上周一至周六共有160艘船只通行。与此同时,OPEC+也同意自8月起进一步上调产量目标18.8万桶/日。

三菱日联金融集团的Soojin Kim表示:“布伦特和迪拜原油近远月价差仍处于正价差结构,反映出近期供应充足;海湾产油国预计将进一步下调官方售价,以维持竞争力。”

正价差是指近月期货价格低于远期合约价格。分析师称,沙特阿拉伯出口已大幅回升至接近战前水平,阿联酋也在快速恢复流量,这使实物市场更加宽松。

桑坦德的Simon表示,在本周重大数据较少的情况下,影响美债走势的关键变量将是油价。Simon称:“具体而言,要看近期油价下行趋势是否持续,以及围绕能源市场的消息流是否继续趋于稳定。”

他补充称:“央行沟通也可能推动市场波动,不过在缺乏重大新进展的情况下,我们预计政策基调不会发生明显变化。”

美债全线反弹

美元和美国国债走势变化有限,两者仍在消化上周就业数据带来的影响。美国国债全线反弹,推动10年期美债收益率下降2个基点,至4.46%。Tradeweb数据显示,2年期美债收益率下降0.4个基点,至4.126%。

欧元区政府债券收益率小幅走低,跟随美国国债走势。Tradeweb数据显示,10年期德国国债收益率下降0.8个基点,至2.923%。

Metzler分析师在报告中表示:“本周欧元区相对缺乏新的推动因素。”他们表示,今天上午公布的德国工厂订单、周二的工业产出和周四的外贸数据,以及欧元区生产者价格和零售销售,“应能为第二季度GDP增长预期提供有价值的线索”。

美元重新走高

外汇市场方面,美元指数在上周四公布弱于预期的美国6月非农就业报告后一度下跌,随后小幅上涨0.1%,至101.04。

此前,美国加息预期被下调,拖累美元走弱。利率预期重新评估,源于上周四公布的美国非农就业数据弱于预期,以及美联储主席凯文·沃什上周三表示通胀风险已经缓解。

不过,LSEG数据显示,市场仍预计美联储将在年底前加息。市场注意力现在转向周三公布的美联储会议纪要,以寻找政策路径的进一步线索。

日元下跌

日元兑所有主要货币走弱,交易员正在测试日本当局干预汇市的决心。高盛集团加入了越来越多看空日元的投资者和策略师阵营。目前日元已交投于1986年以来最低水平附近。

高盛将美元兑日元12个月预测从155上调至165。策略师Karen Reichgott Fishman指出,这一调整反映出日本财政压力、美国国债收益率将在更长时间内维持高位,以及日本央行只会逐步加息。

比特币在隔夜触及两周高点后仍保持强势。LSEG数据显示,比特币上涨0.5%,至63,026美元,此前隔夜一度触及63,926美元高点。

Capital.com的Monte Safieddine在报告中表示,上周弱于预期的美国非农就业报告促使市场下调对美联储加息的预期,这为包括加密货币在内的流动性相关资产提供了一定缓解。

黄金期货上涨,此前金价录得自5月以来首次周度上涨。美国就业数据疲软和油价下跌降低了市场对美联储加息的预期。

尽管美国经济通胀压力担忧有所缓解,但盛宝银行分析师表示:“短期限美国债券收益率仍显示,今年晚些时候存在加息风险。要支撑黄金进一步上涨,需要这些预期进一步降温。目前,黄金仍在继续整固。”

本周大事不断

美国总统唐纳德·特朗普本周将出席在土耳其举行的北约会议;数据方面,周一稍晚将公布美国ISM服务业调查。

周一,多位央行官员将在欧洲央行会议上发表讲话,其中包括美联储理事克里斯托弗·沃勒。欧洲央行行长克里斯蒂娜·拉加德也将在巴黎发表讲话。美联储最新会议纪要将于周三公布。

汇丰亚洲首席经济学家Frederic Neumann表示:“即便美联储按兵不动,制造业仍然承压,厄尔尼诺可能推高食品成本,加上本币走弱,这些因素都让货币政策官员保持防御姿态。”

他预计,新西兰和韩国本月将加息,印尼也存在加息可能。