全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

来源:谭谈债市

摘 要

2025年10月21日,高市早苗当选日本首相。作为日本右翼政客代表人物、“安倍经济学”的沿袭者,将给市场带来哪些影响?

“早苗经济学”:有哪些重点主张?

1、财政:扩张性财政刺激、强化核心产业建设

高市支持扩张性财政政策,上任后可能推进包括:加大政府投资、增加对地方政府的补贴、减税、甚至可能将消费税下调、加大产业扶持。

2、货币:更宽松的货币政策、不支持加息

高市曾在2024年反对加息,支持宽松货币政策。另外,高市主张财政货币协同,而非货币政策独立。政府与日本央行需立场一致、保持密切沟通。

3、外交:加强美日关系、重视印太合作

高市支持美日同盟。特朗普将于10月27日访问日本,预计谈判焦点包括,如何落实美日贸易协定的5500亿美元投资、以及国防支出要求。另外,高市早苗主张加强印太经济合作网络,强化与东盟国家的关系。

如果“早苗经济学”全面落地,有何影响?

经济的影响可能包括:1)加剧市场对日本债务问题的担忧。

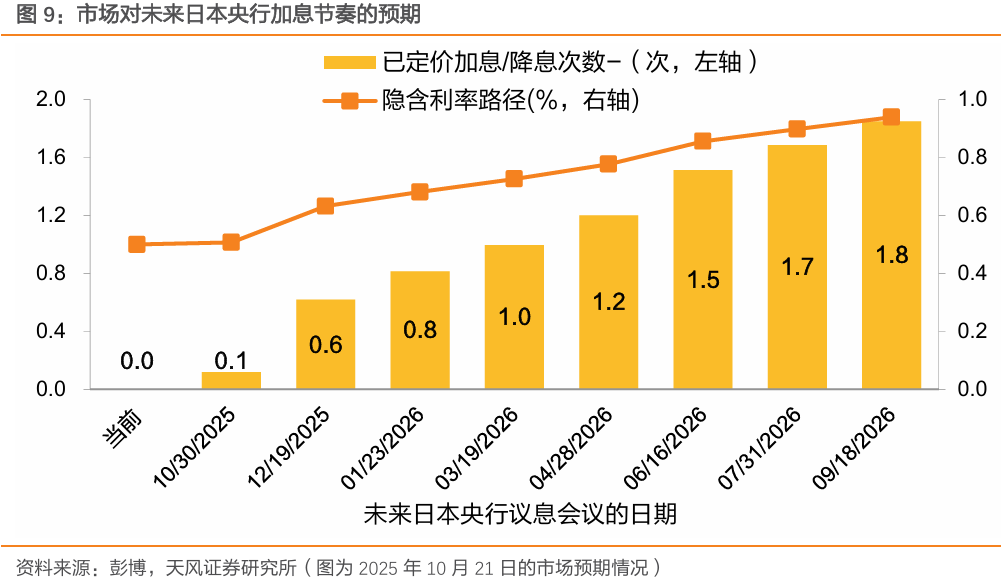

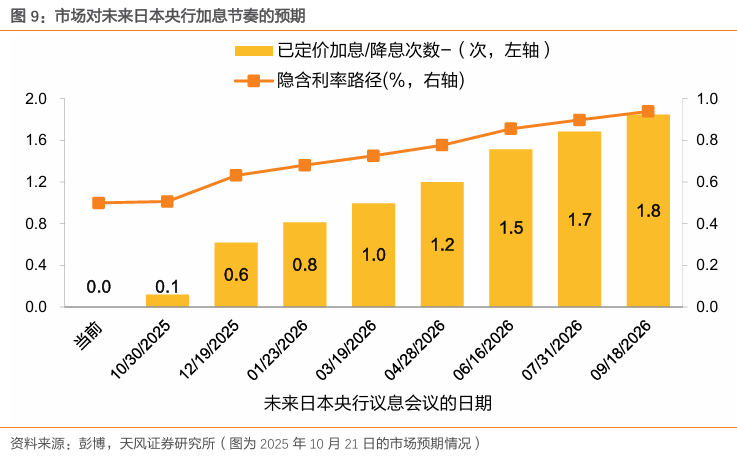

2)加息或受阻。当前市场对于日央行在未来1年内加息次数的预期均值为1.8次。按高市此前的立场,进一步加息的概率大大降低。

3)强化关键产业。类似于安倍的“第三支箭”,高市同样强调核心产业战略布局,人工智能、半导体和芯片等领域或是重点。

市场影响:多日股、空日元、期限利差攀升

复盘从2012.12.26(安倍晋三上任)至2015.9.24(转向“新三支箭”),这两年零9个月内:日经225累涨74%。日债收益率全线下行;10Y-1Y日债利差累计下行35bp,而30Y-15Y利差累计上行5bp。日元汇率从84.8贬至120.2,累跌约30%;美元指数从79.7上涨至96.3,累涨20.8%。

如果高市带领“安倍经济学”回归,对市场的中期的影响或包括:

1)新一轮日股牛市。重点关注人工智能、半导体等领域。

2)日元走弱。加息可能暂停+刺激出口的需求,或令日元贬值,一定程度上或给美元带来向上推动。

3)短端日债收益率维持低位。日债收益率曲线陡峭化。扩张性的财政政策,或将30Y日债收益率推高至创纪录的水平。

但“早苗经济学”推进的难度不可忽视

我们认为目前看,暂不用对“安倍经济学”回归期待过高。首先,高市是接替石破茂的剩余任期,只有2年不到。

其次,近2年的通胀导致执政的自民党失去了议会多数席位。过于激进的政策,或难以在国会通过。

第三,如果宽财政出台,令长债利率飙升,也或将掣肘高市的财政立场。

因此,我们认为“早苗经济学”推进难度或较大,落地程度有待观察,不宜对“高市交易”押注过高。

核心图表(完整图表详见正文)

风险提示:日本政策变化超预期,日本经济超预期,日本货币政策超预期。

报告目录

2025年10月21日,高市早苗当选日本首相。作为日本右翼政客代表人物、“安倍经济学”的沿袭者,将给市场带来哪些影响 ?

1

“早苗经济学”:有哪些重点主张?

日本新任首相高市早苗,现年64岁,自民党的新任党魁,曾担任日本经济安全保障担当大臣,是右翼政治保守派的代表,与安倍晋三的渊源深厚,被视为“安倍经济学”的继承人。

总体而言,高市主张扩张性财政政策和产业政策、宽松的货币政策、以及强化美日关系和印太合作的外交政策。

(一)财政:扩张性财政刺激、强化核心产业建设

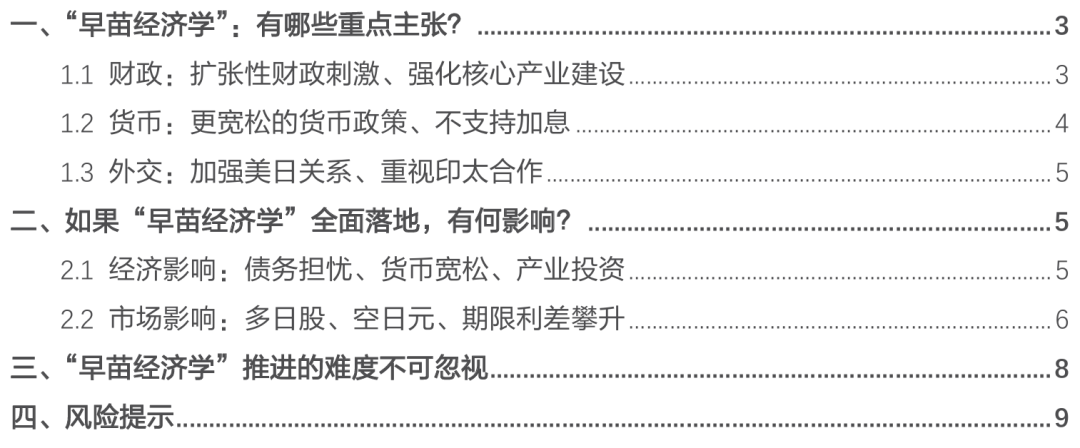

高市支持扩张性财政政策。上任后可能推进包括:加大政府投资、增加对地方政府的补贴、减税、甚至可能将消费税下调、加大产业扶持。这与刚辞职的前任首相、同为自民党的石破茂不同,石破茂任期内,日本政府预算支出下降(图1)、还主张扩大税基、提高消费税。

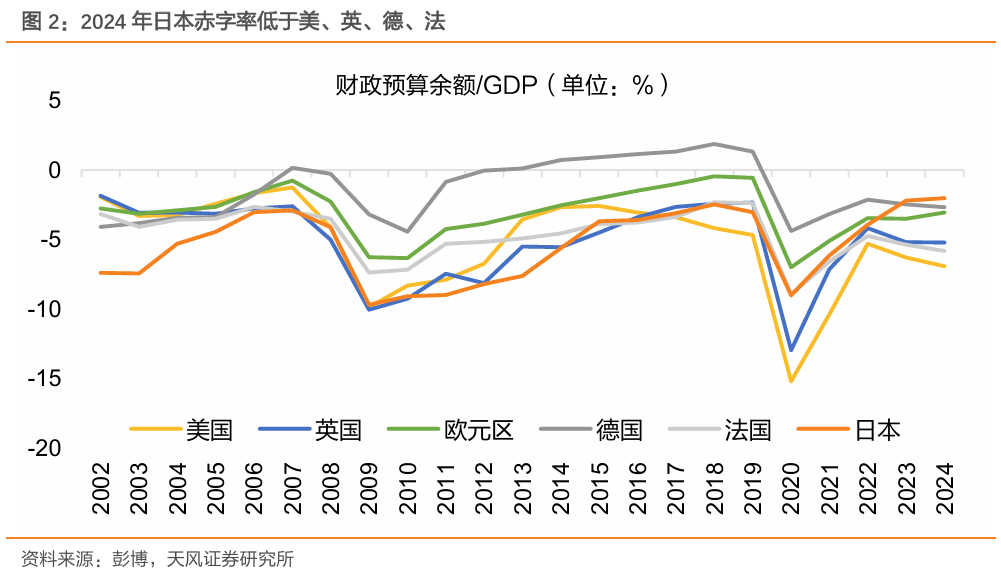

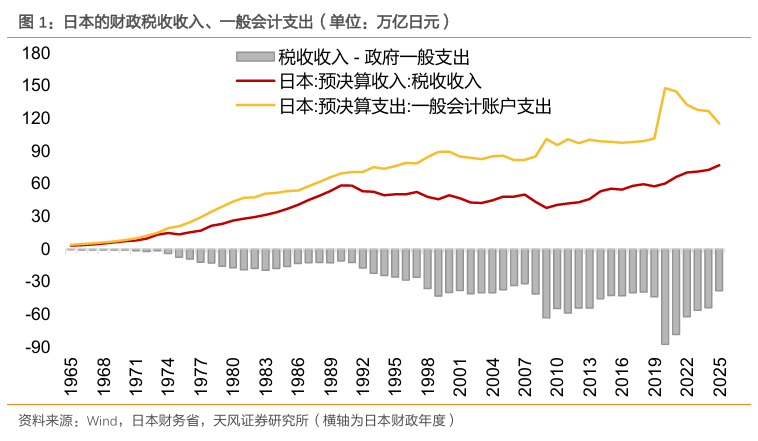

日本的赤字率从2020年以来逐年下降,2024年降至2.02%,低于同年美国、英国、德国、法国、欧元区总体的水平(图2)。高市上任后,赤字率或有回升。

(二)货币:更宽松的货币政策、不支持加息

高市早苗支持宽松的货币环境、曾反对加息。

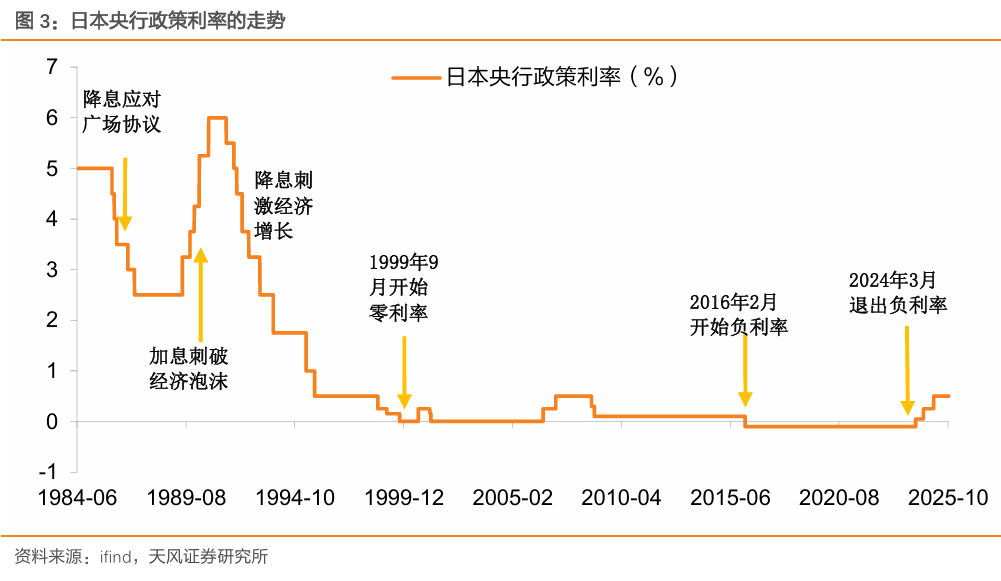

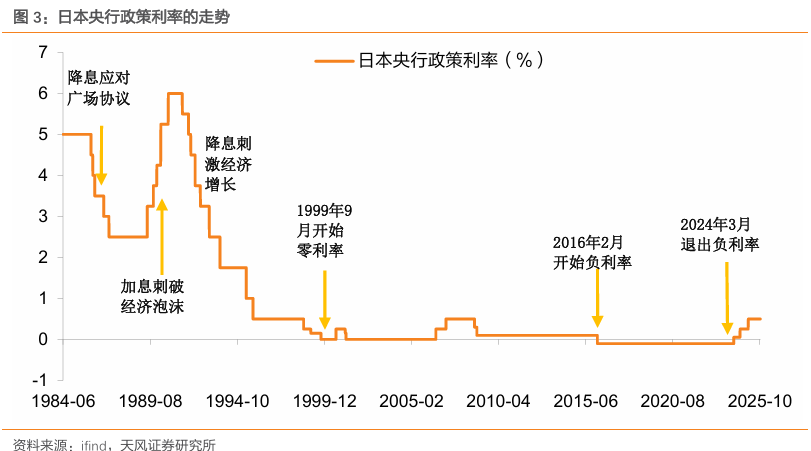

自2024年以来至今,日本央行共加息三次:2024年3月,日本央行结束长期负利率政策,进行本轮加息周期内的首次加息;2024年7月底宣布第二次加息,将政策利率上调至0.25%;2025年1月24日宣布第三次加息,将利率由0.25%提升至0.5%、为2008年以来的最高水平。

此次自民党党内选举中,高市避谈明确的加息降息的倾向,但2024年高市曾明确反对加息,认为当前日本通胀的主要是输入性通胀,而不是内生性通胀。

高市主张财政货币协同,而非货币政策独立。高市认为,政府与日本央行需立场一致、保持密切沟通,直至实现需求拉动型经济增长。上任后,高市或倾向于维持宽松货币环境和低政策利率、以配合财政扩张。

(三)外交:加强美日关系、重视印太合作

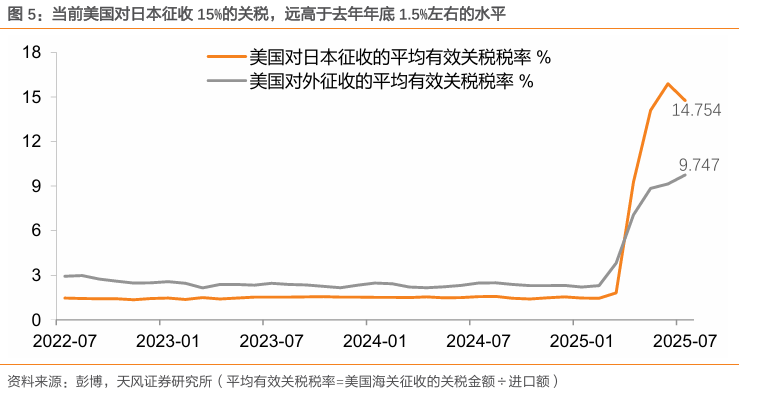

一是,加强美日同盟。与安倍晋三一样,高市支持美日同盟。高市早苗和特朗普同为政治保守派和右翼代表,或有更多“共同语言”。今年7月,美国和日本达成贸易协议,美国对日本商品(包括汽车)征收15%关税(但依然大幅高于2024年的关税水平),日本政府同意向美国投资5500亿美元。

特朗普将于10月27日访问日本,预计会谈焦点包括,如何落实美日贸易协定的5500亿美元投资基金、以及特朗普对国防支出的要求。

二是,重视印太合作。高市早苗主张加强印太经济合作网络,强化与东盟国家的关系。

2

如果“早苗经济学”全面落地,有何影响?

(一)经济影响:债务担忧、货币宽松、产业投资

如果“早苗经济学”全面推进,对经济的影响可能包括:

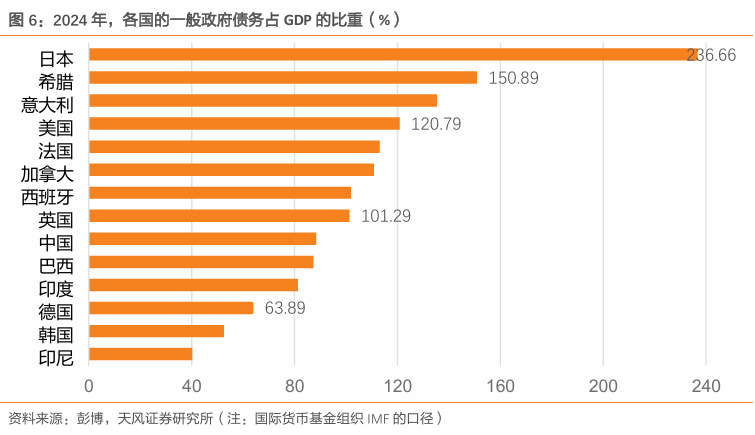

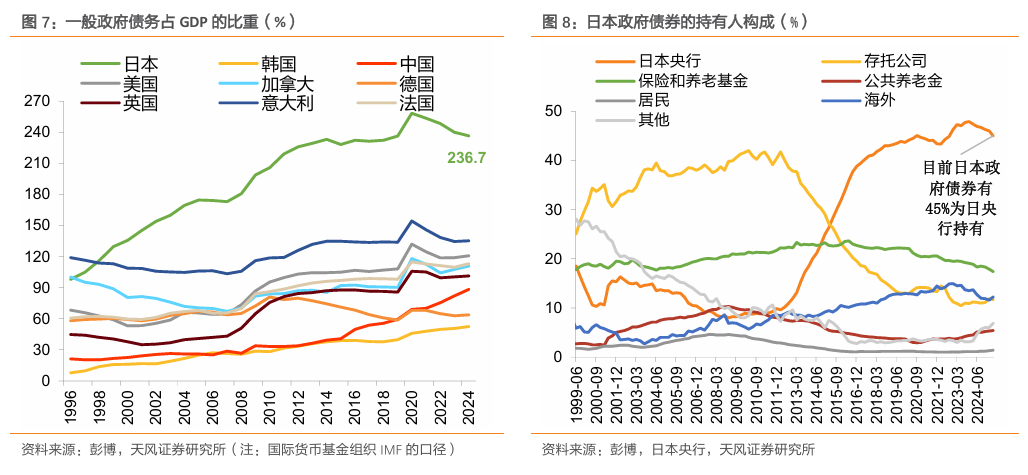

1)加剧市场对日本债务问题的担忧。2024年日本政府债务占GDP的比重达到236.7%(IMF口径),在主要国家中遥遥领先,相比之下,希腊为150.9%,美国为120.8%,英国为101.3%。

如果大幅扩张财政,发债融资,将加重债务负担、或不得不由日本央行“托底”购买。而当前约45%的日本政府债券为日央行持有,若央行再次大幅增加购买,将加剧债务担忧。

2)加息或受阻。截至2025年10月21日,市场对于日央行在未来1年内加息次数的预期均值为1.8次。按高市此前的立场,进一步加息的概率大大降低。日本的通胀也可能继续处于2%的目标以上。

3)强化关键产业。类似于安倍的“第三支箭”,高市同样强调核心产业战略布局,当前宏观环境中,人工智能、半导体和芯片等领域或是重点发展对象。

(二) 市场影响:多日股、空日元、期限利差攀升

本月初,高市赢得自民党党内选举后,市场出现“高市交易”——市场交易“安倍经济学”回归,日股大涨,日元下跌,而长端收益率上升。从10月2日至10月9日:2年期日债收益率下行2.4bp、30年期日债收益率上行10.6bp、日经225指数累计上涨9%、日元汇率从147附近跌至153、在日元大跌的推动下,美元指数上涨1.7%。

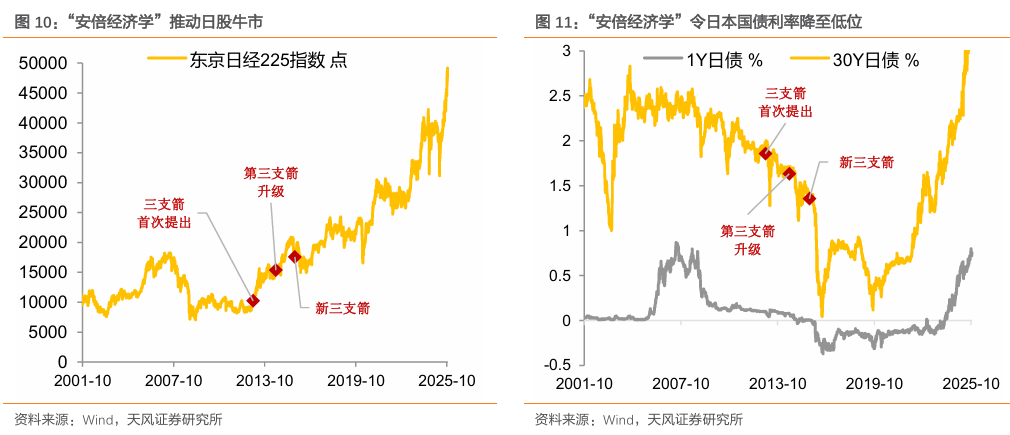

回顾2013年开始的“安倍三支箭”时期:

2012年12月26日,安倍第二次就任日本首相,提出“三支箭”构想;

2013年“三支箭”开始实施。第一支箭是“大胆的金融政策”,包括质化量化宽松(QQE);第二支箭是“机动的财政政策”;第三支箭是“唤起民间投资的增长战略”,即结构性改革和产业成长战略。

2014年6月24日推出“第三支箭”的升级版,包括降低企业税、促进国外公司在日投资、改革日本政府退休金投资基金(GPIF)。

2015年9月24日转向“新三支箭”,安倍晋三表示,“安倍经济学”即将进入第二阶段,推出发展经济、改善社会保障、支持儿童培育的“新三支箭”。

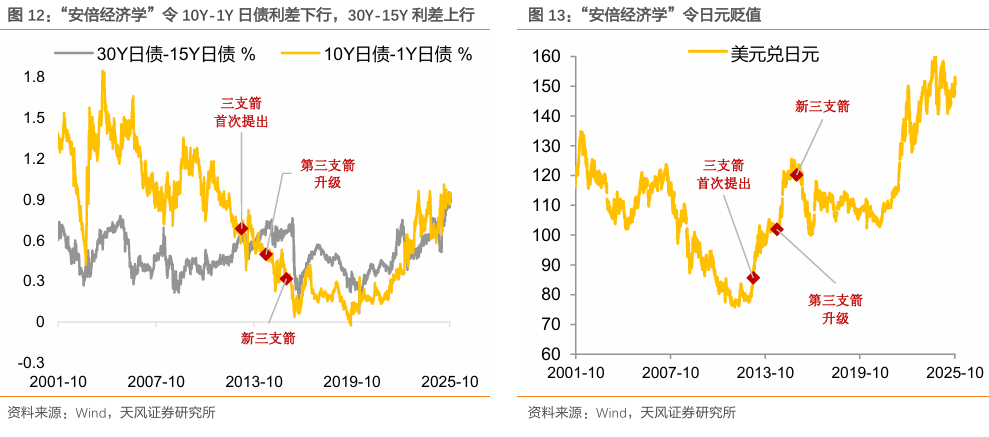

复盘从2012年12月26日(安倍晋三上任)至2015年9月24日(转向“新三支箭”)期间的资产表现:日经225指数从10080点上涨至17572点,累计上涨74%。日债收益率全线下行;10Y-1Y日债利差累计下行35bp,而30Y-15Y利差累计上行5bp。日元汇率从84.8贬至120.2,累计下跌约30%。

如果高市带领“安倍经济学”回归,往后看,可能的中期影响包括:

1)新一轮日股牛市。重点关注人工智能、半导体等领域。

2)日元走弱。一方面加息进程可能暂停,货币政策转向宽松,另一方面,弱日元的政策可以刺激日本出口。而日元贬值,一定程度上或给美元提供向上推力。

3)短端日债收益率维持低位。

4)长期债券被抛售,日债收益率曲线陡峭化。扩张性的财政政策,或将加剧市场对日本债务问题的担忧,引发长端国债抛售,或将30Y日债收益率推高至创纪录的水平。

3

“早苗经济学”推进的难度不可忽视

我们认为目前看,暂不用对“安倍经济学”回归期待过高。

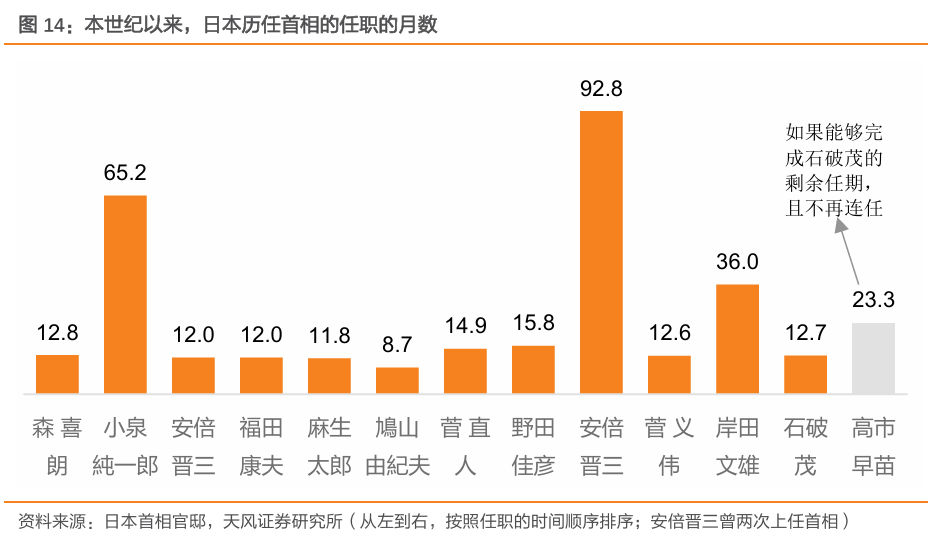

首先,高市是接替石破茂的剩余任期,即只有2年不到。日本首相的任期为3年,石破茂于2024年10月1日上任,2025年9月7日提出辞职;高市接替石破茂的剩余任期,即至2027年9月30日,如果后续不能连任,那么执政时间不到两年。

自安倍晋三之后,日本首相的任期普遍偏短。安倍从 2012 年 12 月执政至 2020 年 9 月,将近 8 年的任期,让他能够更深入的推行自己的政策框架。此后,日本首相的任期均不超过 3 年,或反映了当前动荡的宏观环境中,政治更替明显加快,想长期持政以深入改革的难度较大。

其次,近2年的通胀导致执政的自民党失去了议会多数席位。

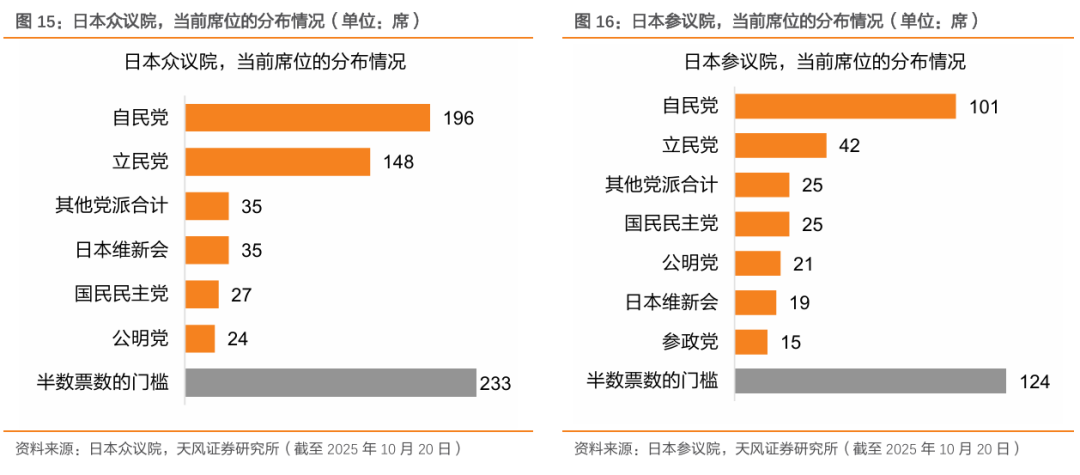

自1950年代以来,自民党一直是日本政坛的主导力量,但在过去两年里,由于未能解决包括物价等问题,自民党失去了在两院的多数席位。如果高市的政策过于激进,或难以在国会通过。

截至2025年10月20日,高市所在的自民党,在日本参议院拥有101个席位(共计248个);在众议院占有196个席位(共计465个);均未达到半数,想要通过一般性投票,就需要联合其他政党合作。本次任命首相的投票,也是自民党与日本维新会就联合执政达成协议后,才得以顺利通过。

第三,如果宽财政出台,令长债利率飙升,也或将掣肘高市的财政立场。

因此,我们认为“早苗经济学”推进难度或较大,落地程度有待观察,不宜对“高市交易”押注过高。

※风险提示

1、日本政策变化超预期。本文分析基于高市早苗上任前的政策主张,上任后的政策以实际落地为准。

2、日本经济超预期。如果日本的通胀、就业形势变化超预期,可能影响经济政策的取向;另外,外部国际环境的超预期变化,也会影响日本的经济和政策。

3、日本货币政策超预期。根据报告内容,当前市场预期日央行在未来一年继续加息,高市早苗上任后,可能改变货币政策走向。

※研究报告信息

证券研究报告:《海外经济跟踪:“早苗经济学”会改变日本吗?》

对外发布时间:2025年10月22日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:谭逸鸣 S1110525050005; 裴明楠S1110525060004