全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

来源:华泰睿思

10月24日,美国能源部长发布拟议规则,计划加快包括数据中心在内的大型负荷项目并网审批,并考虑设定并网审批的时间上限(或在60天内完成v.s.当前3年+),或进一步带动大型负荷电力需求增长,延续数据中心高增下美国缺电与电网扩容需求主线。我们认为,燃气轮机与电网建设作为主体电力供给将持续受益;另一方面,传统电源投产仍难以完全填补25-27年电力供需缺口,小型燃机、SOFC及光储等便携式电源迎来增长机遇。

核心观点

数据中心等有望带动美国电力需求走出十年停滞期

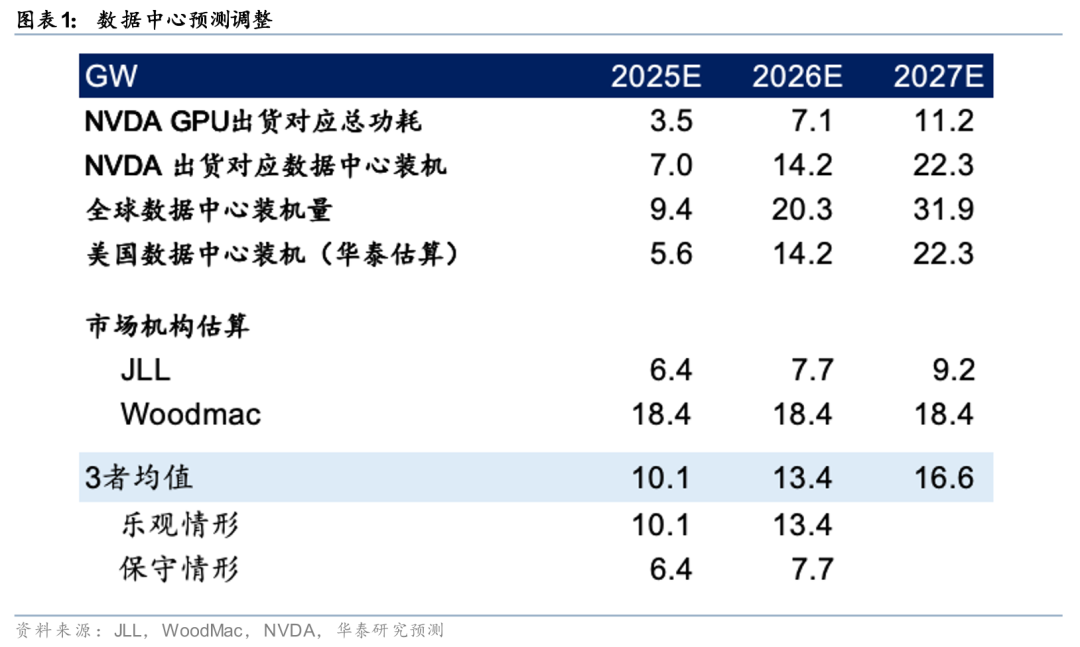

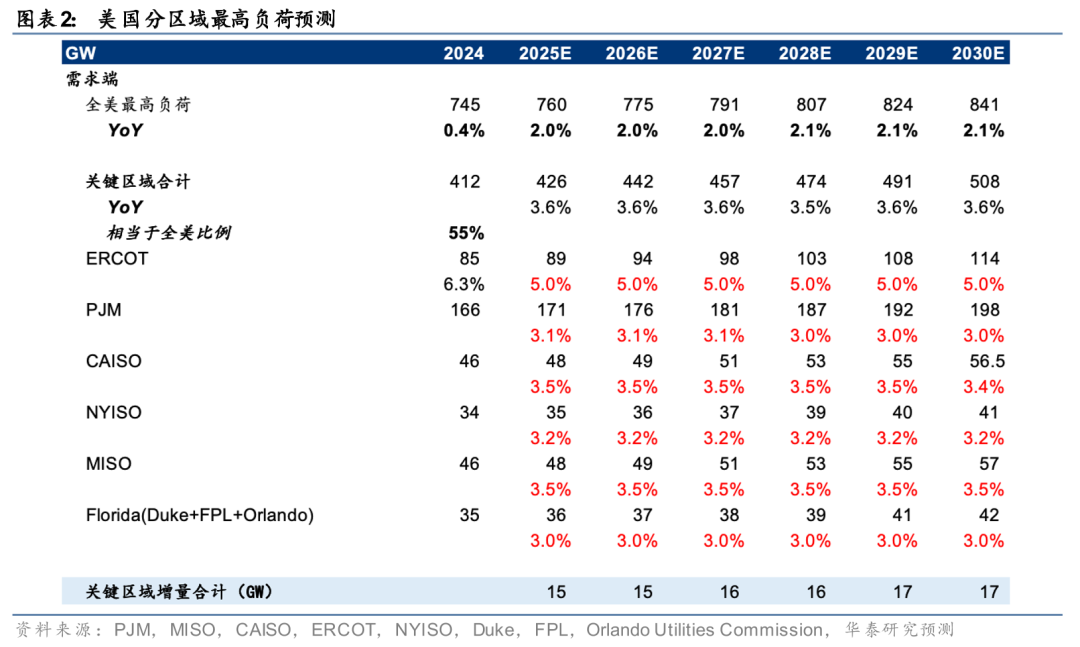

数据中心、制造业回流等有望带动美国电力需求走出十年停滞期。根据EIA,2024/25年(预测值)美国用电量同比+2.2%/3.0%(v.s. 2014-24年用电量CAGR 0.49%)。我们测算,1)25-26美国本土每年有望新增6-13GW AIDC电力需求;2)6个重点区域(占美国最高负荷55%;涵盖主要数据中心聚集州)的增量负荷预测年均15GW+,即非数据中心年均有2GW+的增量负荷。3)综上,我们测算美国最高负荷有望保持2%+增速(vs 2016-2024年0.5%的CAGR),是过去9年增速的4倍以上。(详见2025年10月3日发布的《美国AI带来“电力再加速”,储能可能是被忽略的解法》)

用电需求高增驱动电网扩容,美国电网或步入新一轮投资周期

并网仍是美国当前最具稳定性与经济性的供电方案,数据中心高可靠性要求(99.999%可靠性要求)驱动电网扩容。根据EEI,美国电网企业资本开支2022-24年均增速约9%,主要用于新能源并网需求,尚不足以覆盖本轮由电网老化改造与新增负荷驱动的扩容压力。同时,数据中心接入电压等级普遍提高,加剧了中高压输配电设备的供需紧张。根据EEI预测,美国电力公司整体资本支出(含发、输、配、燃气等)2025-29年有望分别增长16.7%、6.2%、4.8%、4.4%、2.9%。我们梳理7家以美洲市场为主的电网公司资本支出情况,其25、26年电网资本开支规划总和预计同比+15.3%、8.5%。

供需缺口加剧,便携式/分布式电源迎来新增长机遇

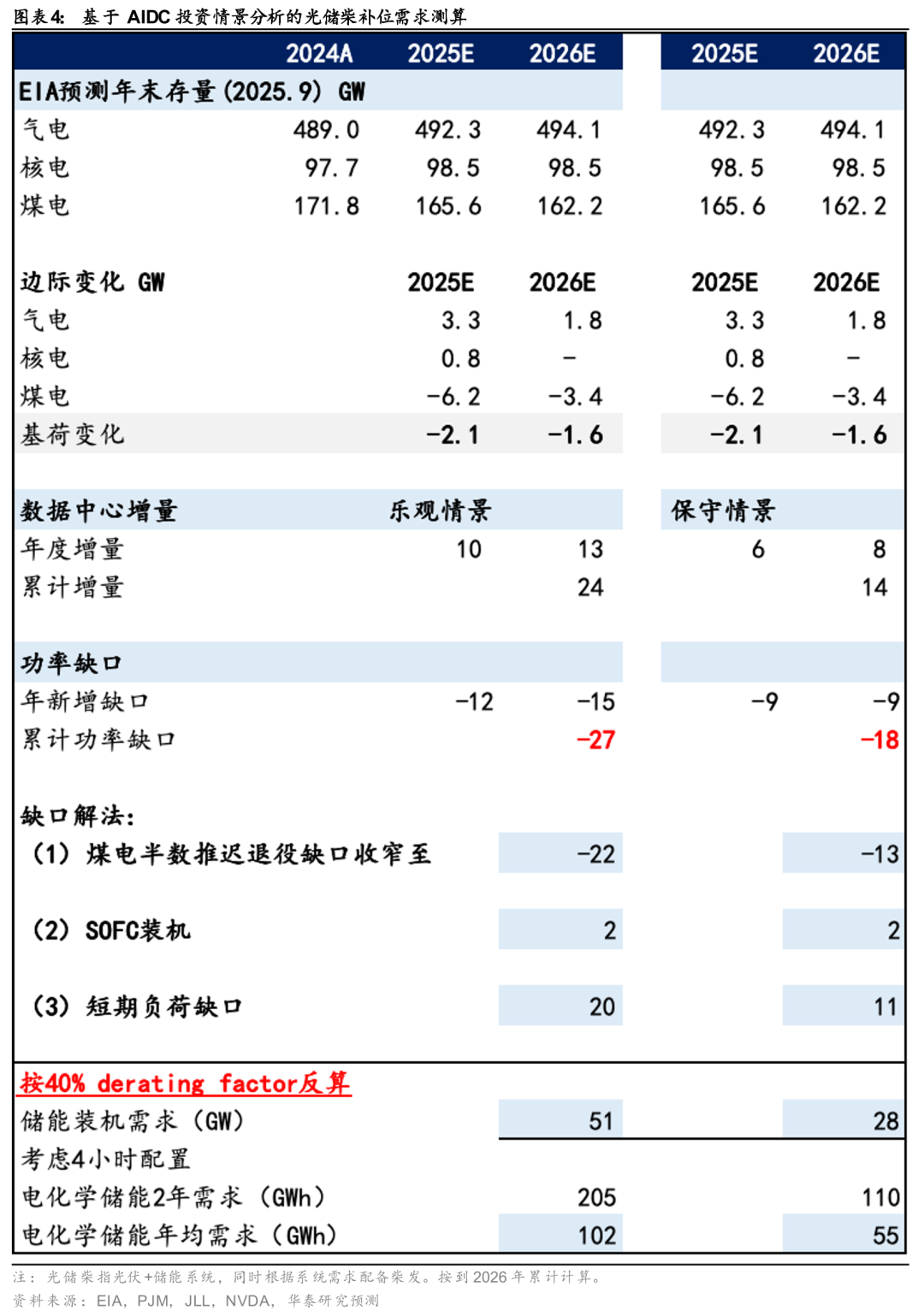

我们测算美国电力系统潜在供需缺口:即使半数煤电机组延迟退役至26年以后,至26年累计电力缺口仍有13-22GW。核电建设周期长的约束短期难解:美国核电机组需4-6年审批+6-8年建设周期,因此2030年前投产可见度有限,便携式/分布式电源或受益于外溢需求:

1)小型燃机:全球数据中心用电需求外溢带动小型燃机采购,1Q25/2Q25小燃机全球销量为72/165台,已超过23-24全年销量水平(80-130台)。

2)燃料电池(SOFC):具备模块化、清洁稳定、分布式灵活等特征,契合数据中心尤其是边缘节点电力需求。若交付规模持续提升,有望通过技术进步与规模效应实现降本,成为柴油备电的中长期替代选项。

3)光储一体化:SOFC仍处于小规模试点阶段,假设SOFC在2026年贡献约2GW容量,仍有11-20GW需由光储柴补位。按PJM独立储能降额系数40%估算,对应储能装机28-51GW,按4小时配置相当于2025-26平均每年新增55-102GWh储能需求,较24年37GWh新增储能装机增长50%+。

投资建议:电源与电网投资双主线,便携式电源开辟新增蓝海

1)燃气轮机+电网投资作为满足电力需求增长的主力。以GEV为例,3Q25能源/电网订单同比+50%/104%。

2) 电网扩容与燃气轮机加速投产仍难以完全填补电力供需缺口,便携式、分布式电源市场受益于外溢需求快速崛起。

风险提示:数据中心落地、电力需求增长不及预期,技术路径不确定性。

相关研报

研报:《美国提案拟加速AI等大型负荷并网》2025年10月26日

刘俊 分析师 S0570523110003 | AVM464

边文姣 分析师 S0570518110004 | BSJ399

苗雨菲 分析师 S0570523120005 | BTM578

王嵩 联系人 S0570125090007 | BLE051

徐嘉欣 联系人 S0570125070136