全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

来源:华泰睿思

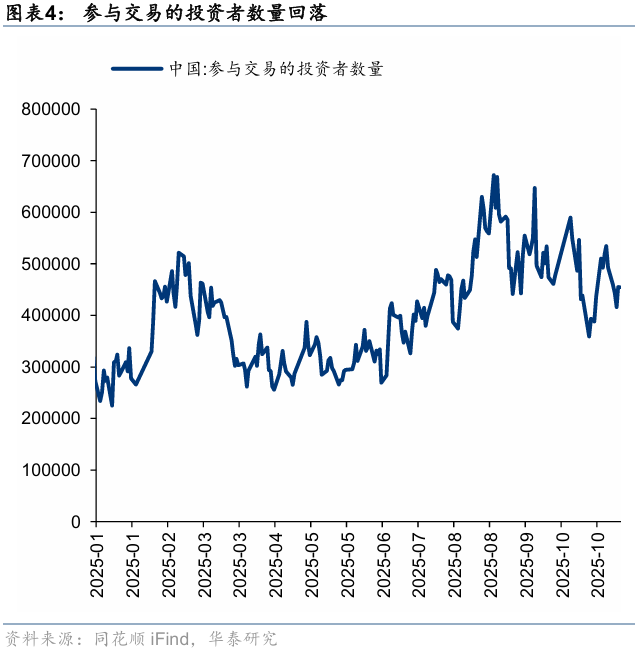

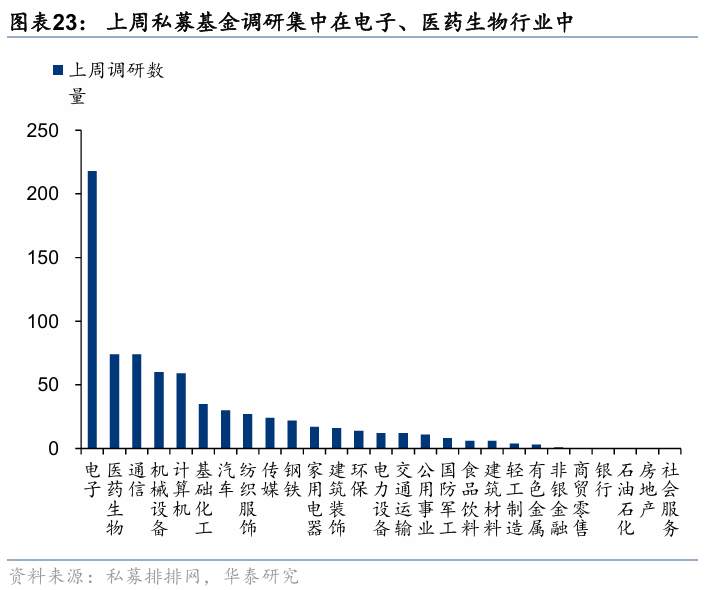

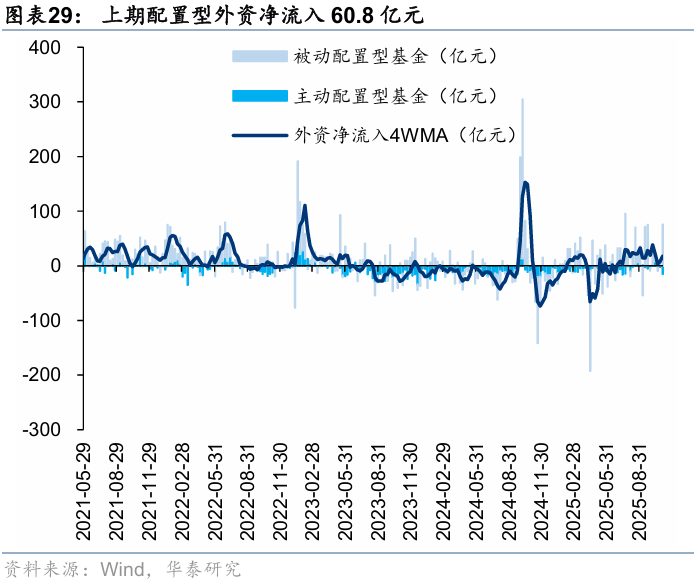

近期科技股调整等扰动下,市场走势相对震荡,交易型资金活跃度有所降温, 参与交易的投资者数量中枢边际回落至 9 月初水平,散户资金转向净流出,融资活跃度创 2025 年 9 月以来最低,但整体来看,资金面亮点仍存,存在活跃基底: 1 )私募资金配置意愿偏强,上周 备案数量环比回升至 286 家, 10 月底股票私募仓位创出今年以来的新高; 2 ) 10 月中旬以来,公募基金仓位出现趋势性回升迹象; 3 )以 EPFR 统计的配置型外资上期( 10 月 29 日 -11 月 5 日)净流入 60.8 亿元,创今年以来净流入新高。

核心观点

交易型资金活跃度降温

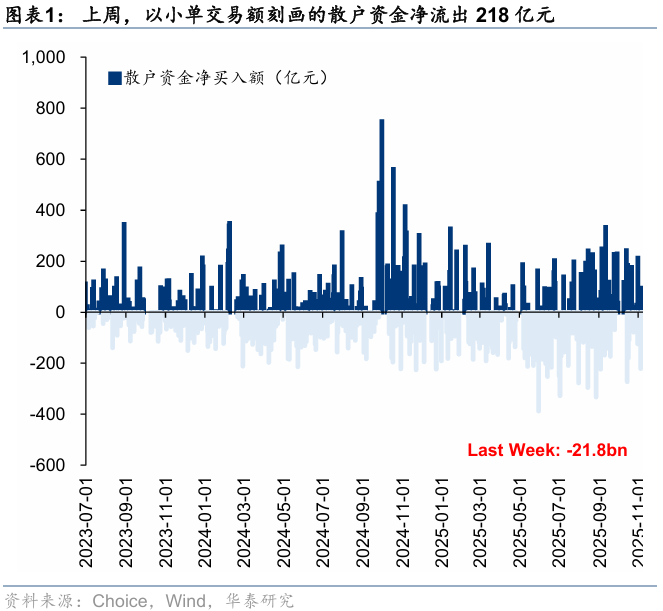

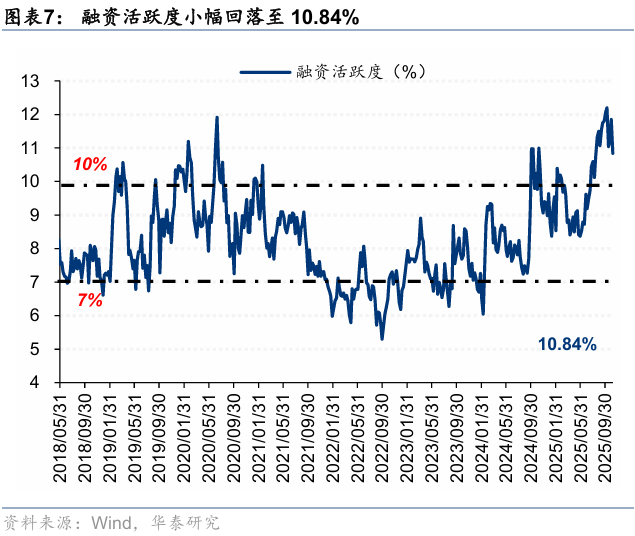

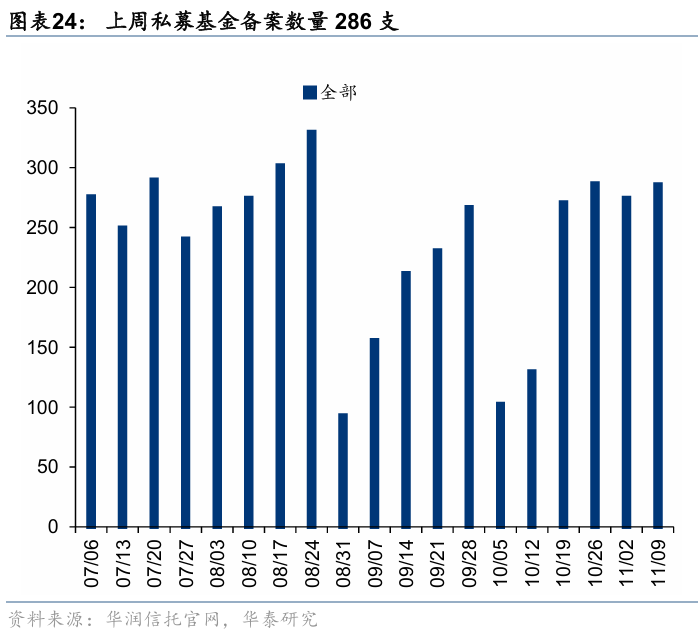

上周,交易型资金活跃度有所降温:1)上周参与交易的投资者数量中枢边际回落至9月初水平,以小单交易统计的散户资金转向净流出218亿元;2)融资净流入速率显著放缓,小幅净流入67亿元,融资活跃环比回落至10.84%,为2025年9月以来最低值。向后看,交易型资金仍有回暖基础:1)私募基金备案数量环比回升至286家,回归8月发行数量的中枢;2)截至10月底,股票私募仓位创出今年以来的新高,且是该指数年内首次突破80%整数关口;3)散户持有占比较高的ETF在连续净流出两周后转向流入。

配置型资金流入意愿回升

配置型资金流入意愿回升,但结构相对分化:1)10月中旬以来,公募基金仓位出现趋势性回升迹象;2)以EPFR统计的配置型外资上期(10月29日-11月5日)净流入60.8亿元,创今年以来净流入新高,其中主动配置型外资持续流出14.7亿元,被动配置型外资净流入75.5亿元。

各类资金边际变化一览

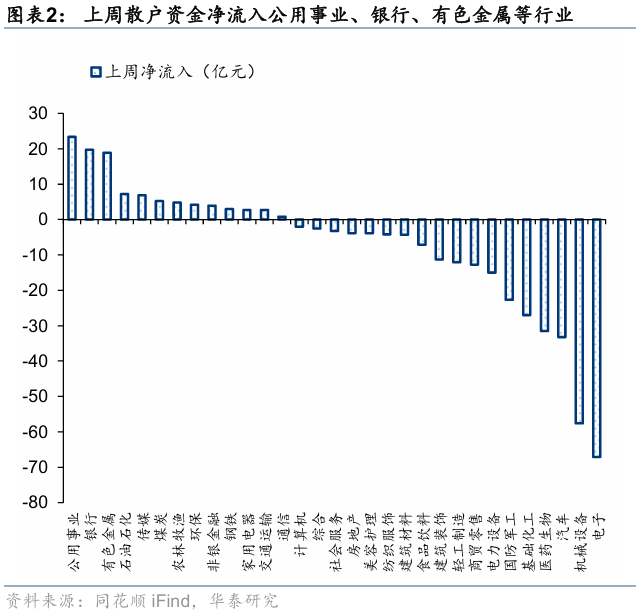

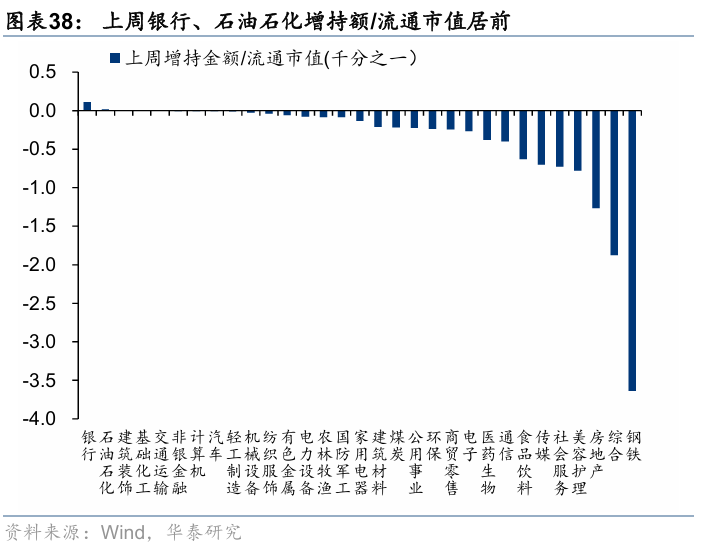

散户资金:上周资金净流出218亿元,上周散户资金净流入公用事业、银行、有色金属等行业,净流出电子、机械设备、汽车等方向;

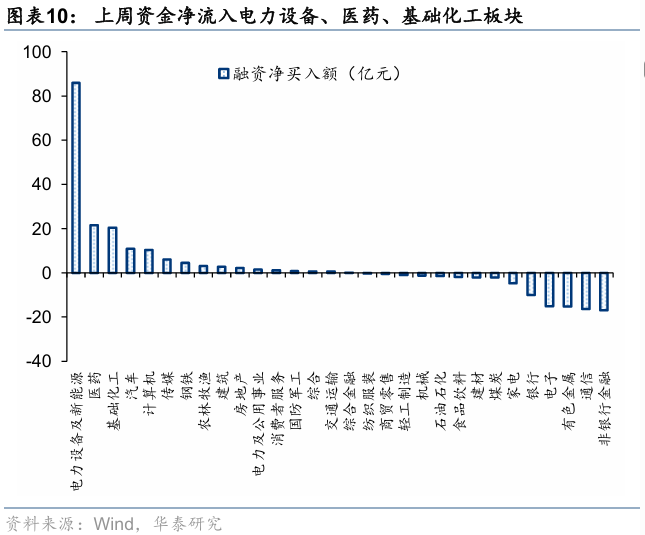

杠杆资金:上周融资资金流入67亿元,活跃度环比小幅回落至10.84%,结构上,资金流入电力设备、医药、基础化工等,净流出非银行金融、通信、有色金属等行业;

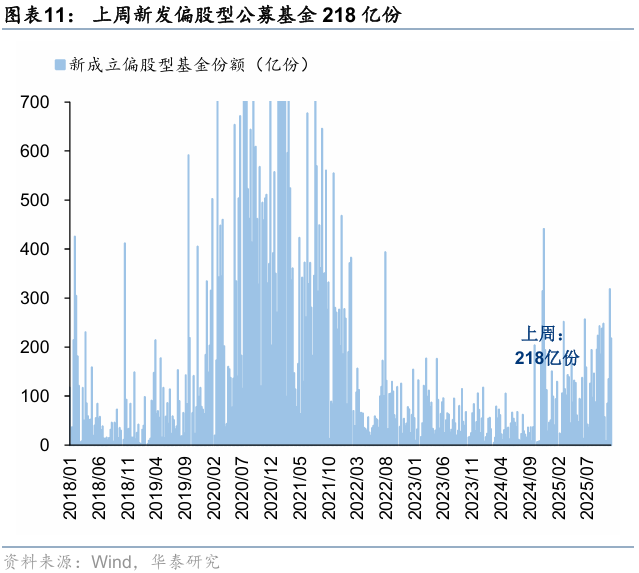

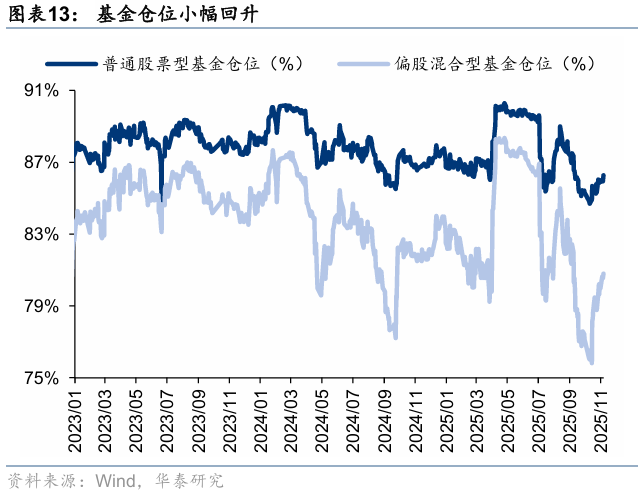

公募基金:上周普通型、偏股型基金权益仓位环比回升,新发强度回落 ;

外资:以EPFR统计的配置型外资中,10月29日-11月5日,配置型外资净流入60.8亿元,其中主动配置型外资持续流出14.7亿元,被动配置型外资净流入75.5亿元。截至9月初,各类主动配置型外资对A股仓位均有回落;

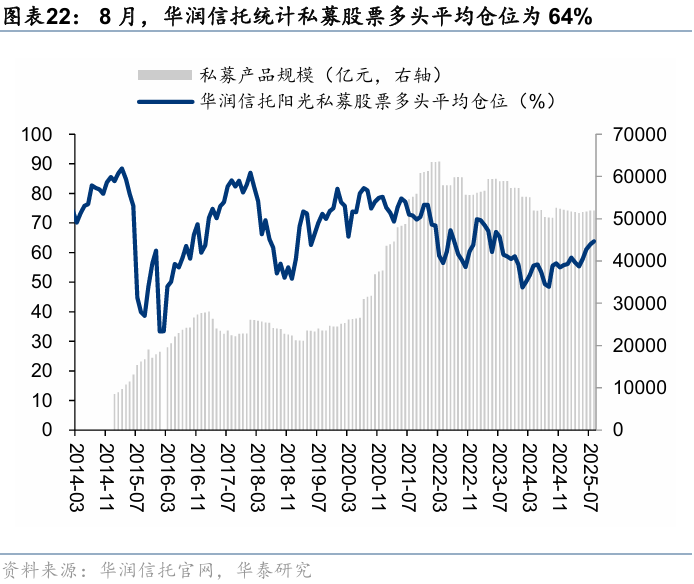

私募:上周,私募证券备案数量 286 只,备案数量环比回升,截至 10 月底,股票私募仓位指数达 80.16% ,创出今年以来的新高。

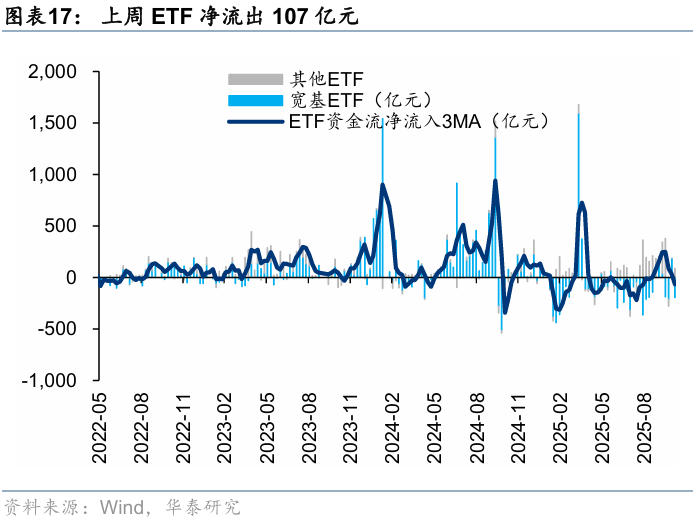

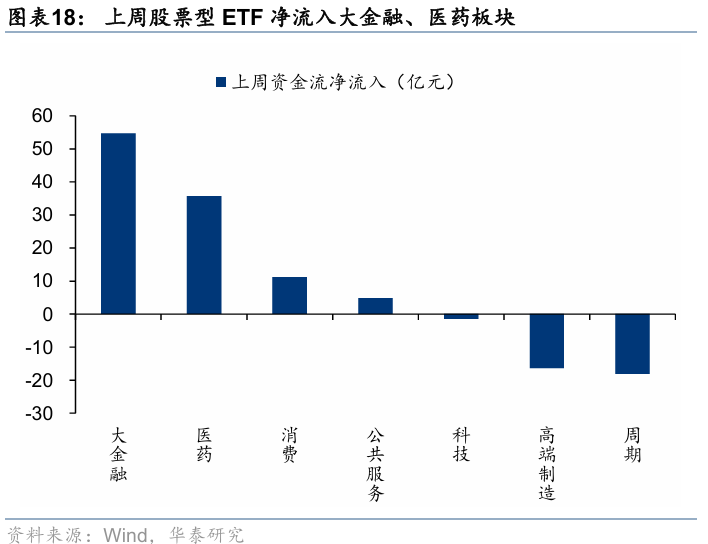

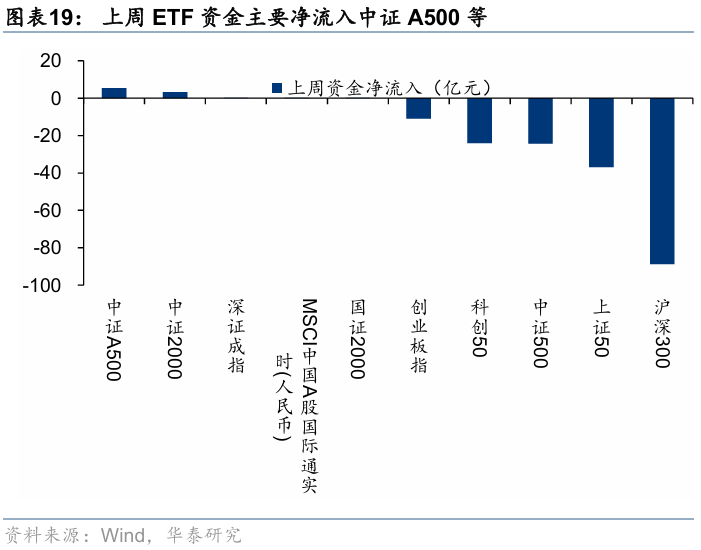

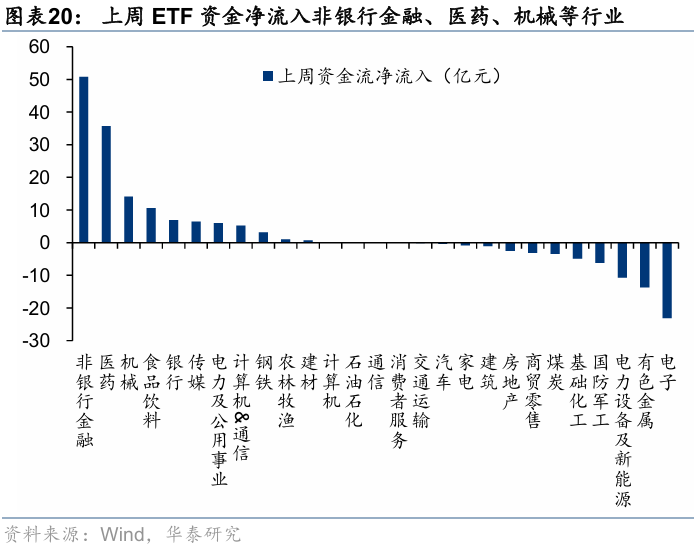

ETF:上周股票型ETF净流出107亿元,其中宽基ETF净流出195亿元。分板块来看,大金融、医药板块净流入规模居前,行业中非银行金融、医药、机械等行业净流入居前。

风险提示:1)估算持仓模型失效;2)数据统计口径有误。

正文

每周资金面概述

各类主力资金行为周观察

散户资金 上周净流出218亿元

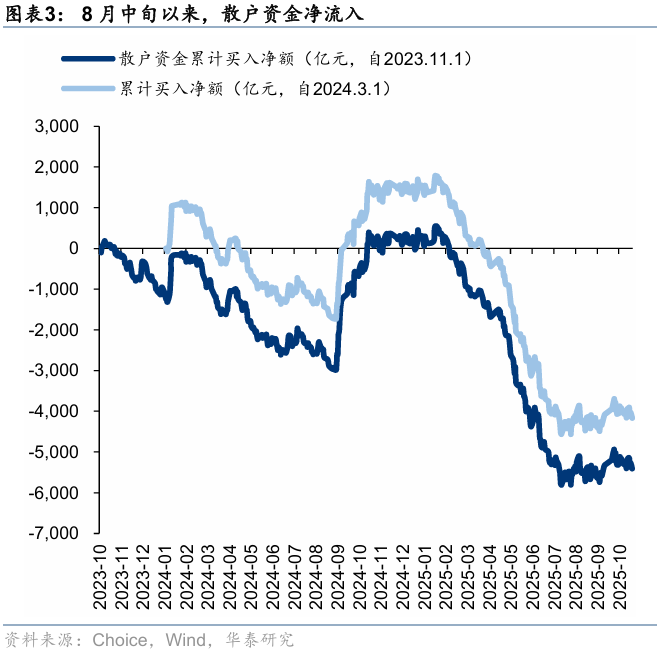

散户资金上周净流出218亿元。①数量角度,10月新增开户数231万户,环比2025年9月有所回落;②流量角度,2025年8月中旬以来,散户资金净流入;③方向角度,上周散户资金净流入公用事业、银行、有色金属等行业,净流出电子、机械设备、汽车等方向。

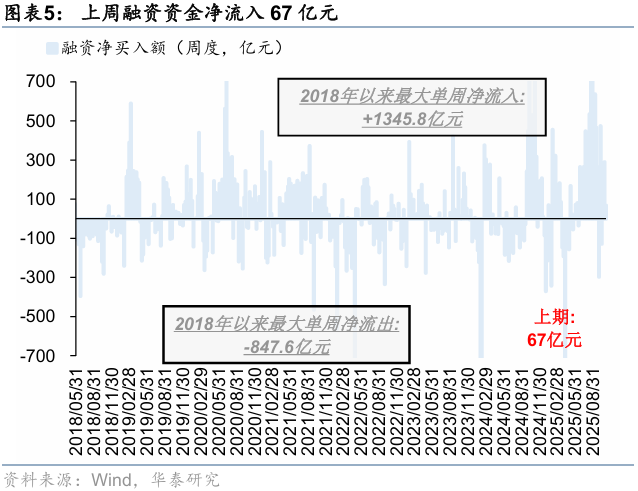

上周融资资金净流入67亿元

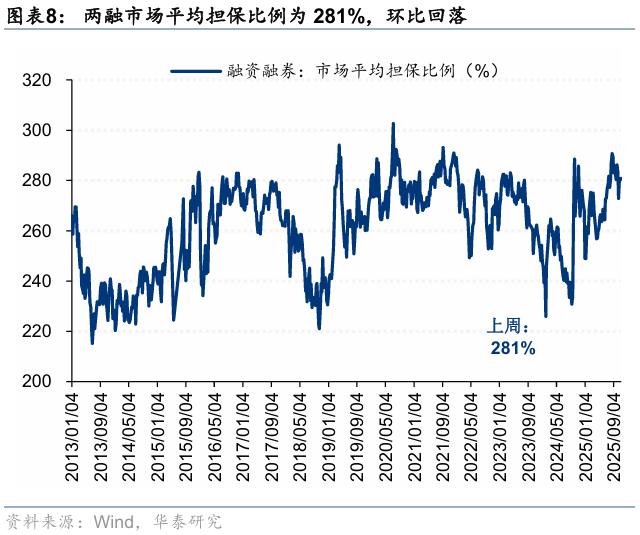

融资资金上周净流入67亿元,融资交易活跃度维持高位。①上周融资资金流入67亿元,②融资交易活跃度环比小幅回落至10.84%,③上周市场平均担保比例为281%,环比小幅回落,④结构上,融资资金净流入电力设备、医药、基础化工等行业,净流出非银行金融、通信、有色金属等行业。

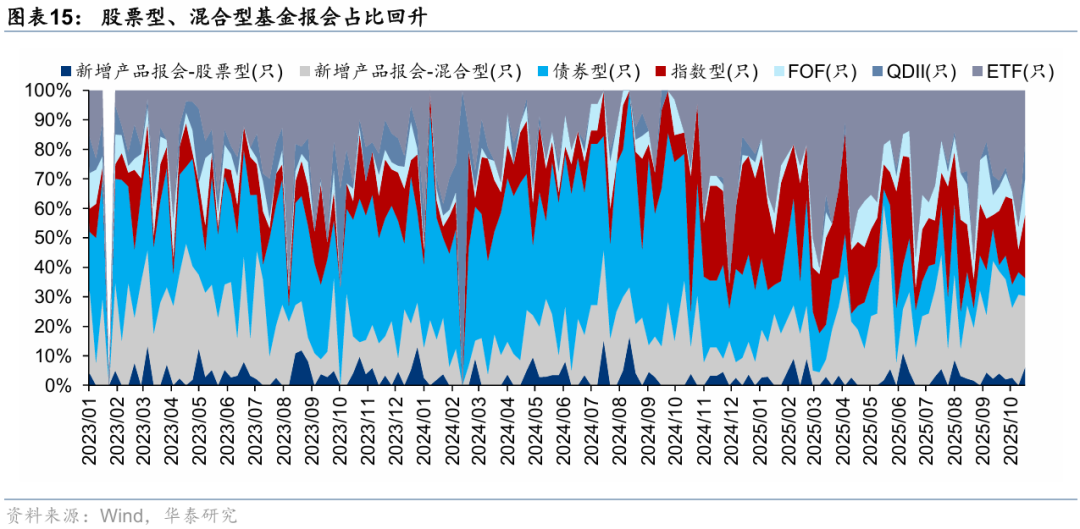

公募新发强度回落,存量公募基金仓位环比回升

上周新成立偏股型基金218亿份,新发强度小幅回落,存量基金中,股票/混合基金权益仓位环比小幅回落升。

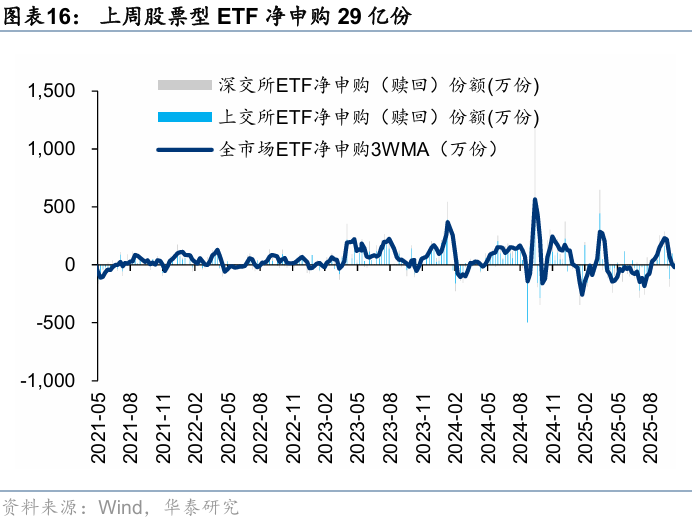

上周ETF净申购29亿元,宽基ETF净流出195亿元

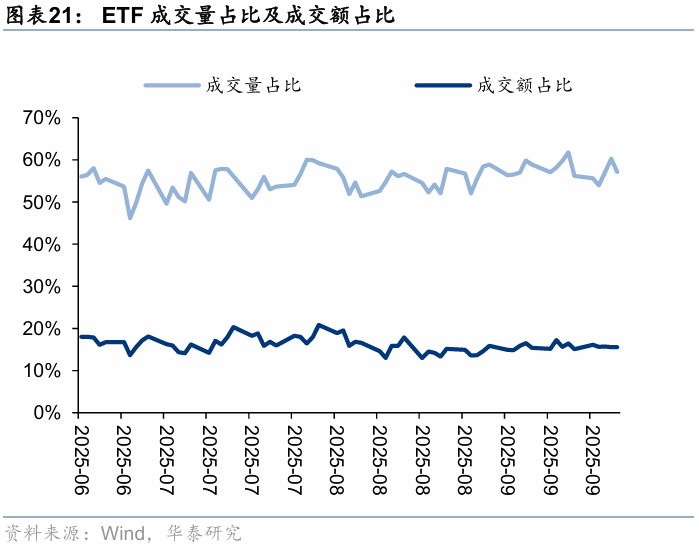

上周股票型ETF净申购29亿份,净流出107亿元,其中宽基ETF净流出195亿元。分板块来看,大金融、医药板块净流入规模居前,行业中非银行金融、医药、机械等行业净流入居前。7月中旬以来场内ETF成交额中枢提升至2000亿元,相比25H1(1000亿元)有所回升。

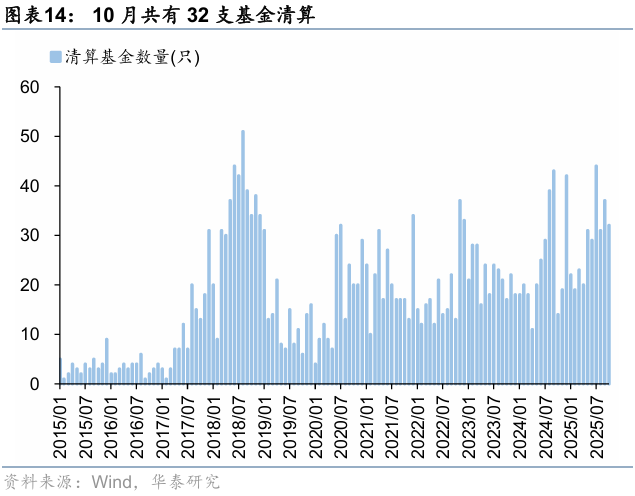

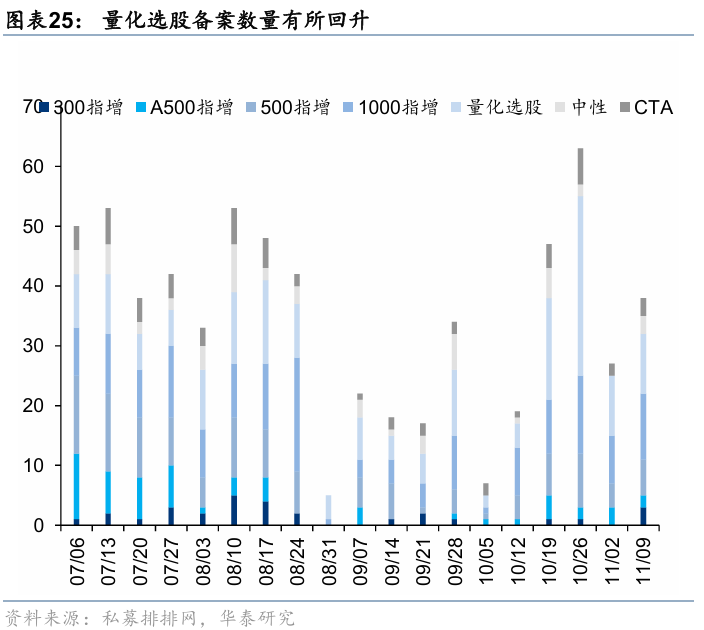

上周,私募证券投资基金备案数量环比回升

私募排排网统计数据显示,截至10月31日,股票私募仓位指数达80.16%,创出今年以来的新高,且是该指数年内首次突破80%整数关口。分规模来看,头部私募仓位攻势明显,50亿元以上私募平均仓位超过80%。

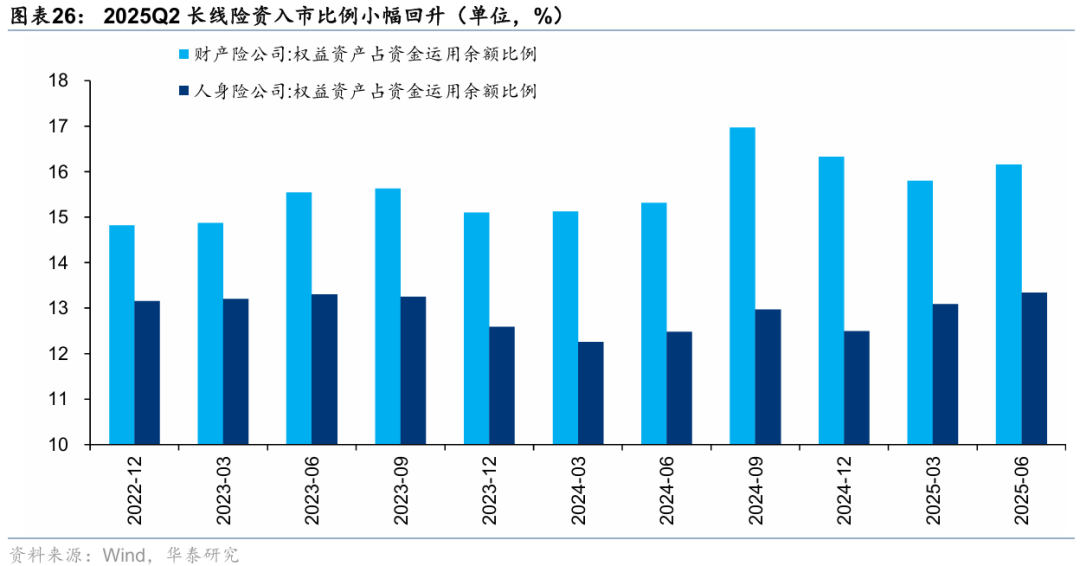

长线资金入市比例回升

险资入市比例回升。截至2025Q2,财产险公司中权益资产占资金运用比例为16.16%,环比25Q1 15.80%小幅回升,人身险公司中权益资产占资金运用比例为13.34%,较 25Q1小幅回升。

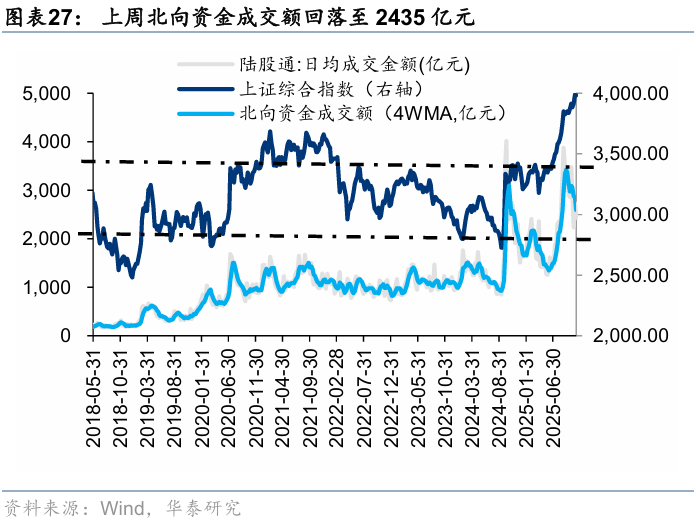

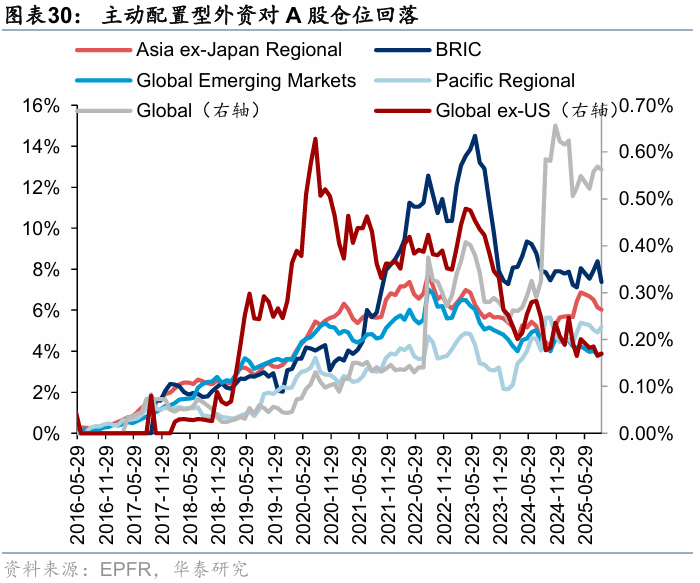

北向资金交易额环比回落,主动配置型外资转向净流出

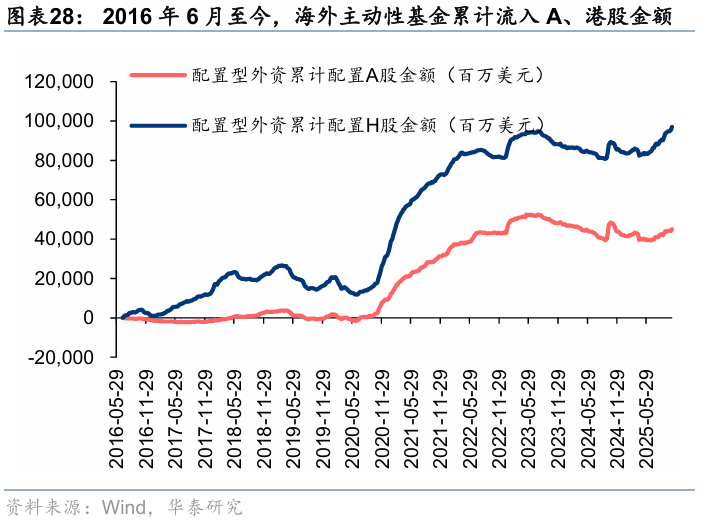

上周北向资金日均交易额回落至2435 亿元。以 EPFR 统计的配置型外资中, 2025.10.29-2025.11.05 ,配置型外资净流入 60.8 亿元,其中主动配置型外资持续流出 14.7 亿元,被动配置型外资净流入 75.5 亿元。截至 9 月初,各类主动配置型外资对 A 股仓位均有回落,仍有一定加仓空间。

资金流向周观察

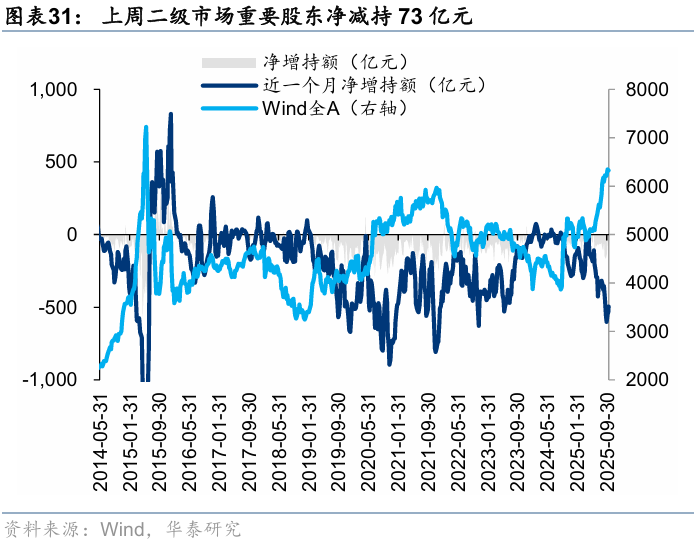

上周产业资本持续净减持

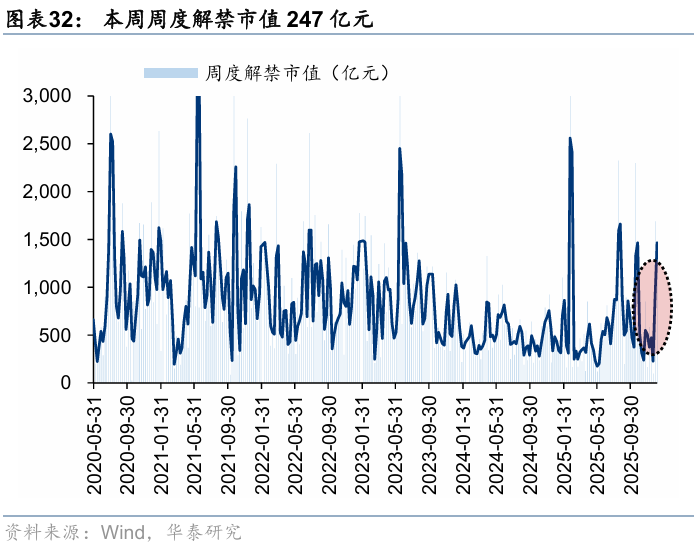

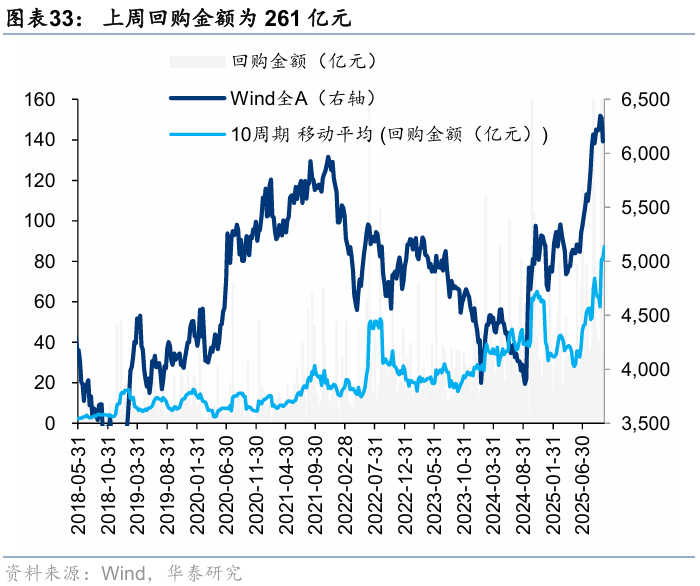

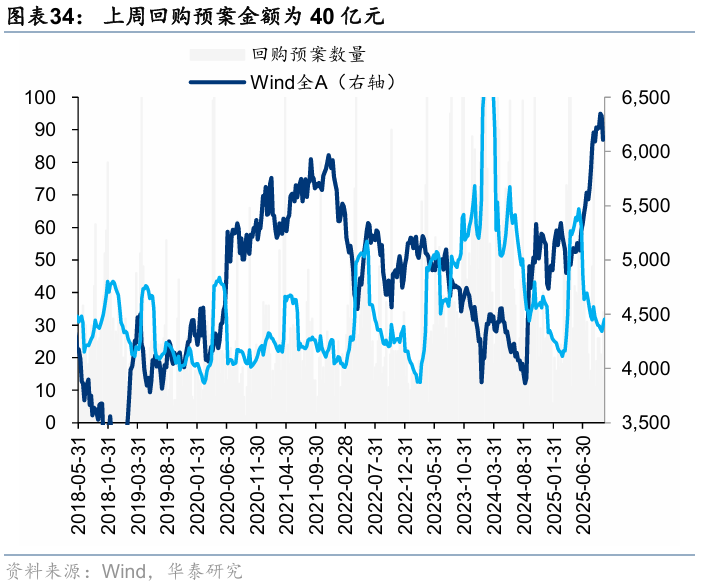

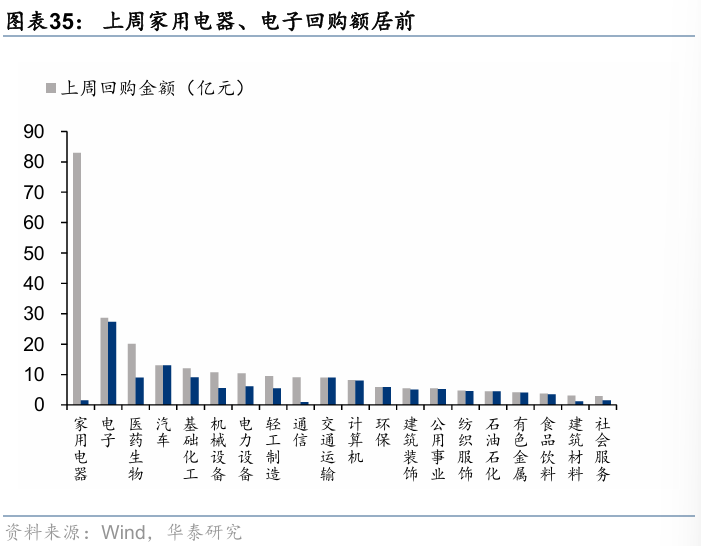

上周二级市场重要股东净减持73亿元。解禁市值方面,本周解禁市247亿元,供给端压力环比回落。回购方面,上周二级市场股票回购金额261亿元,回购预案金额为40亿元,回购金额环比前期小幅回升。

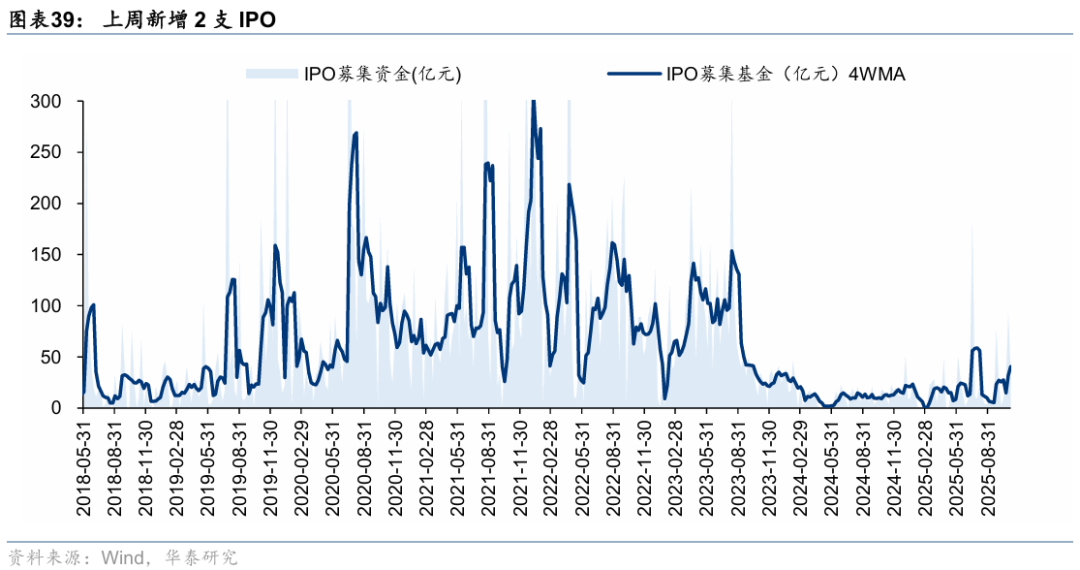

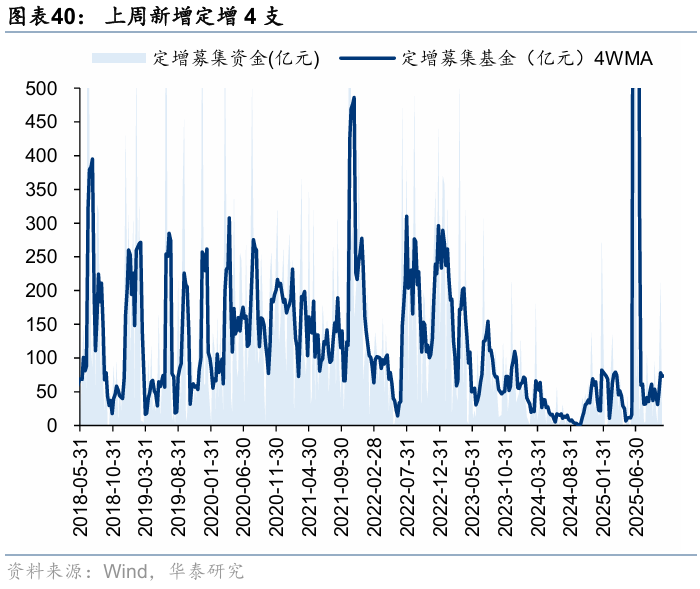

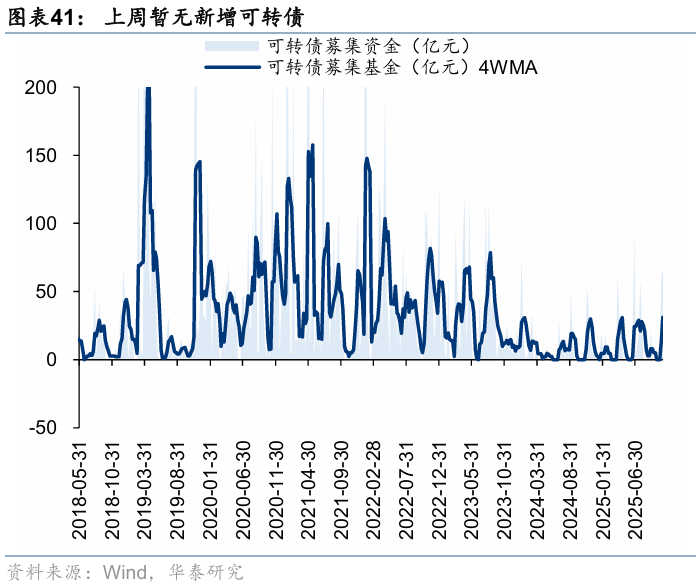

上周一级市场募资金额环比回落

上周一级市场募资金额环比回落。上周新增IPO 2支,募资9.28亿元;上周新增定增4支, 募资80.24亿元 ,暂无新增可转债 。

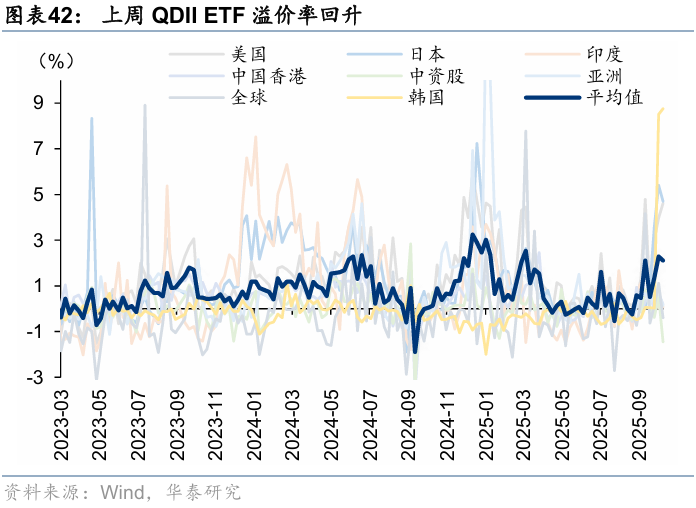

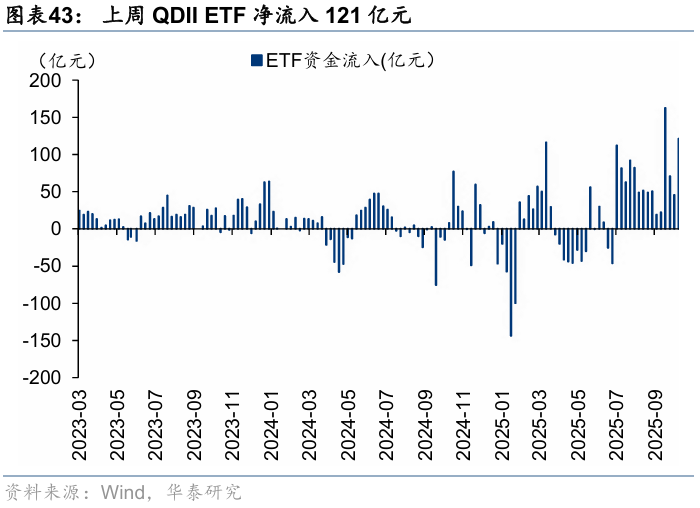

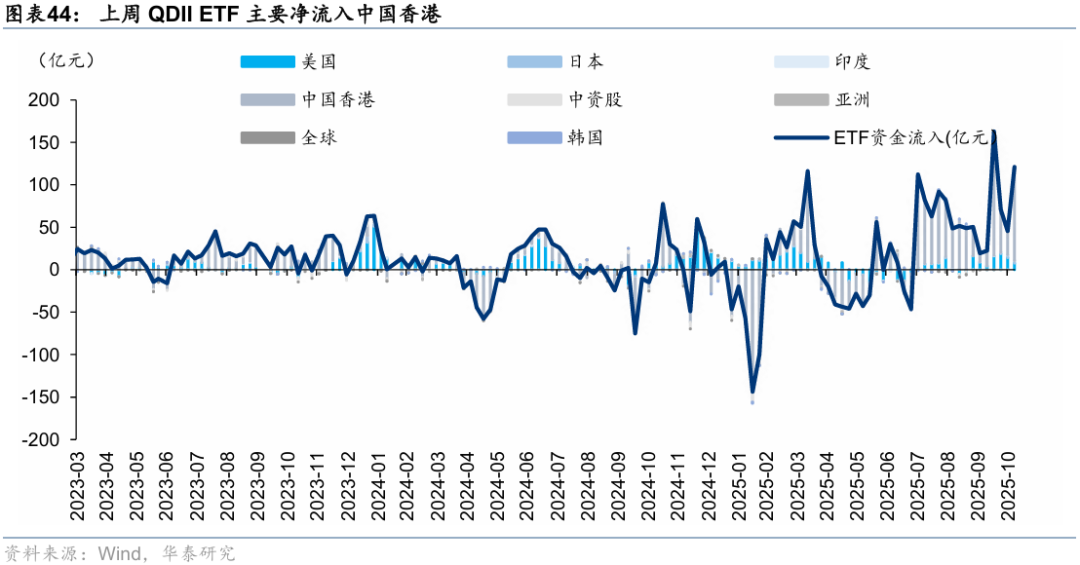

QDII ETF上周净流入121亿元,溢价率环比回升

QDII ETF上周净流入121亿元,主要净流入中国香港。从溢价率来看,QDII ETF溢价率环比回升。

风险提示

估算持仓模型失效:以基金日收益率为因变量,中信一级行业指数日收益率为自变量,拟合线性回归模型,估算基金持仓。若估算模型失效,则相关指标对于微观流动性的解释变差。

数据统计口径有误:若所采用数据的统计口径出现偏差,将引发相应数据的代表性及准确性不足风险。

相关研报

研报:《资金透视:机构及外资情绪有所回暖

何 康,PhD 研究员 SAC No. S0570520080004SFC No. BRB318

王伟光,研究员 SAC No. S0570523040001

闫 萌,联系人SAC No. S0570123080015