全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

来源:中信建投证券

一、往期观点回顾

在往期策略中我们认为,A股市场迎来显著风格切换,行情演绎背后是政策导向与资金配置逻辑的共振,标志着市场从前期单边趋势转向“均衡偏价值”的新范式。风格切换并非成长向价值的单边替代,而是牛市进程中的“中场休息”式再平衡。一方面,四季度业绩验证窗口开启,低估值蓝筹板块的业绩确定性优势将进一步凸显,高股息率与估值安全边际成为吸引长期资金的核心亮点。另一方面,科技成长板块并未全面退潮,具备技术突破与国产替代逻辑的细分领域,在估值消化后仍将凭借产业趋势支撑保持结构性机会。

二、一周市场回顾及走势分析

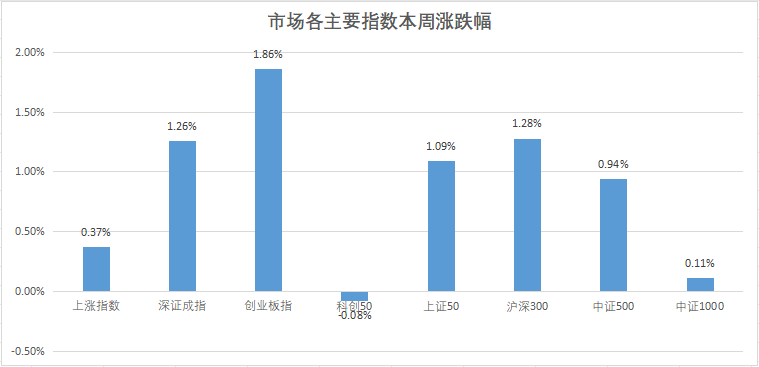

(一)市场整体表现

上证指数本周围绕3900点附近反复拉扯,上证指数全周呈现U型走势,市场拒绝回调的意图明显,整体仍处于震荡整理中,期间市场分化较大,板块轮动速度较快,资金现阶段仍有分歧,但市场成交量开始温和放大,说明资金参与意愿也在增强。

资料来源:中信建投通达信

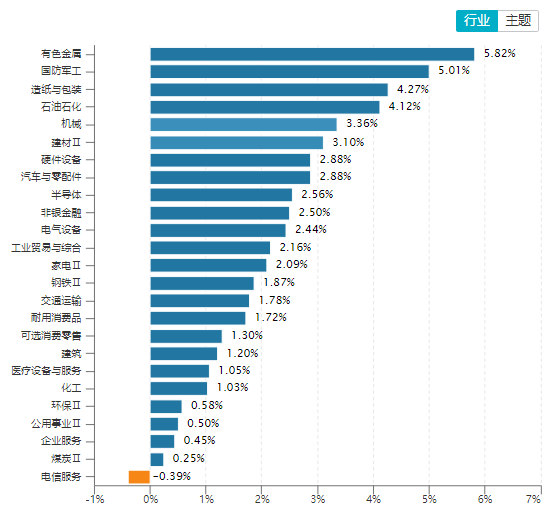

(二)板块表现

从行业板块表现来看,有色金属、国防军工、造纸包装和石油石化等涨幅居前。

资料来源:wind资讯

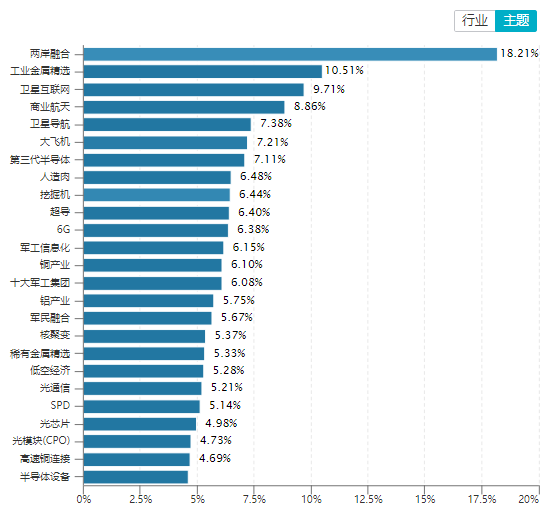

从概念主题板块的表现看,两岸融合、工业金属、卫星互联网和商业航天等板块涨幅居前。

资料来源:wind资讯

(三)宏观经济数据

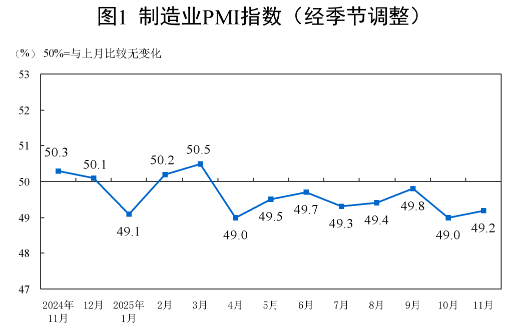

1、制造业采购经理指数

11月份,制造业采购经理指数(PMI)为49.2%,比上月上升0.2个百分点,景气水平有所改善。从企业规模看,大型企业PMI为49.3%,比上月下降0.6个百分点,低于临界点;中、小型企业PMI分别为48.9%和49.1%,比上月上升0.2个和2.0个百分点,均低于临界点。从分类指数看,在构成制造业PMI的5个分类指数中,供应商配送时间指数高于临界点,生产指数位于临界点,新订单指数、原材料库存指数和从业人员指数均低于临界点。

生产指数为50.0%,比上月上升0.3个百分点,位于临界点,表明制造业生产总体稳定。

新订单指数为49.2%,比上月上升0.4个百分点,表明制造业市场需求景气水平有所改善。

原材料库存指数为47.3%,与上月持平,低于临界点,表明制造业主要原材料库存量继续减少。

资料来源:国家统计局

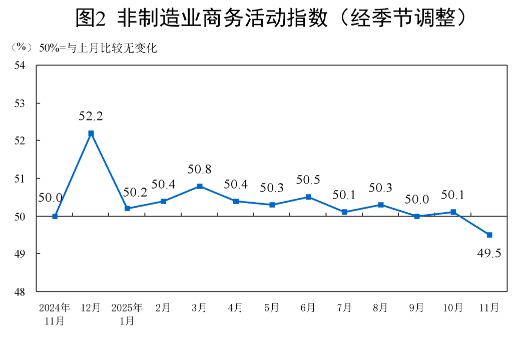

2、非制造业采购经理指数

11月份,非制造业商务活动指数为49.5%,比上月下降0.6个百分点。分行业看,建筑业商务活动指数为49.6%,比上月上升0.5个百分点;服务业商务活动指数为49.5%,比上月下降0.7个百分点。从服务业行业看,铁路运输、电信广播电视及卫星传输服务、货币金融服务等行业商务活动指数均位于55.0%以上较高景气区间;房地产、居民服务等行业商务活动指数均低于临界点。

新订单指数为45.7%,比上月下降0.3个百分点,表明非制造业市场需求回落。分行业看,建筑业新订单指数为46.1%,比上月上升0.2个百分点;服务业新订单指数为45.6%,比上月下降0.4个百分点。

投入品价格指数为50.4%,比上月上升1.0个百分点,表明非制造业企业用于经营活动的投入品价格总体水平有所上升。分行业看,建筑业投入品价格指数为49.7%,比上月上升0.1个百分点;服务业投入品价格指数为50.5%,比上月上升1.1个百分点。

销售价格指数为49.1%,比上月上升1.3个百分点,仍低于临界点,表明非制造业销售价格总体水平降幅收窄。分行业看,建筑业销售价格指数为48.4%,与上月持平;服务业销售价格指数为49.2%,比上月上升1.5个百分点。

资料来源:国家统计局

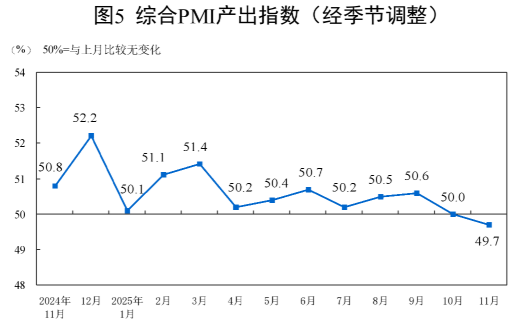

3、综合PMI产出指数

11月份,综合PMI产出指数为49.7%,比上月下降0.3个百分点。

资料来源:wind资讯

4、服务进出口总额

2025年1—10月,我国服务贸易稳步增长,服务进出口总额65844.3亿元,同比增长7.5%。其中,出口29090.3亿元,增长14.3%;进口36754亿元,增长2.6%;服务贸易逆差7663.7亿元,同比减少2693.9亿元。主要呈现以下特点:知识密集型服务贸易保持增长。1—10月,知识密集型服务进出口25121.5亿元,增长6.4%。其中,其他商业服务、电信计算机和信息服务进出口10698.1亿元、8836.9亿元,增速分别为4.2%、9.9%。知识密集型服务出口14687.9亿元,增长9.5%;知识密集型服务进口10433.6亿元,增长2.3%;顺差4254.3亿元,比上年同期扩大1036亿元。旅行服务出口高速增长。1—10月,旅行服务增长较快,进出口达18125.4亿元,增长8.5%。其中,出口增长52.5%,进口增长2.3%。

三、下周市场展望及策略

(一)本周市场表现回顾

A股市场以放量上涨开启12月行情,全周呈现U字型走势,沪指重返3900点区间,深证成指与创业板指涨幅均超1%,沪深两市成交额一度突破1.87万亿元,资金交投活跃度显著提升 。板块层面形成“科技+资源”双轮驱动格局,消费电子、半导体、商业航天等科技赛道表现亮眼,有色金属受益于铜价创新高与贵金属走强同步领涨,而房地产、农林牧渔等板块则相对承压。

本周重要消息有:1、工信部:鼓励中国光伏、风电、锂电池、新能源汽车等优势企业“走出去”;2、五部委联合发布《关于加强数据要素学科专业建设和数字人才队伍建设的意见》;3、李强主持国务院第十七次专题学习:“深入推进以人为本的新型城镇化,着力构建城乡融合发展新格局”;4、上海新建充换电设施须获3C认证政策拉动需求提升;5、浙江“十五五”规划建议:聚焦具身智能、智能驾驶等重点领域建设全国领先的核心产业集群;6、自然资源部:加快海洋科技自立自强 推动深海进入、深海探测、深海开发取得新的更大突破。

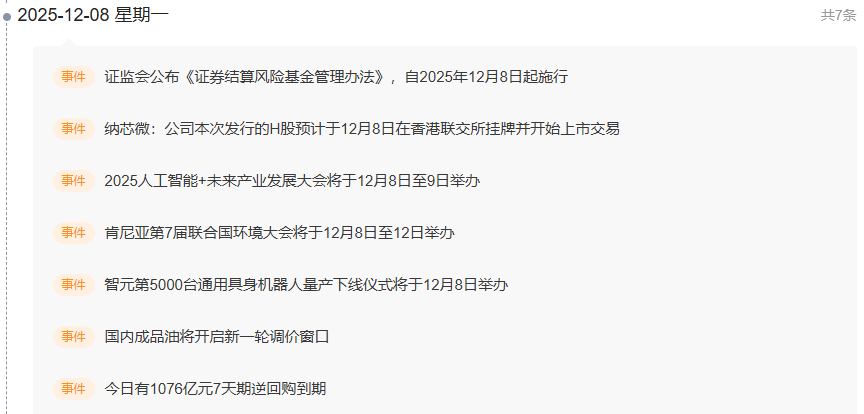

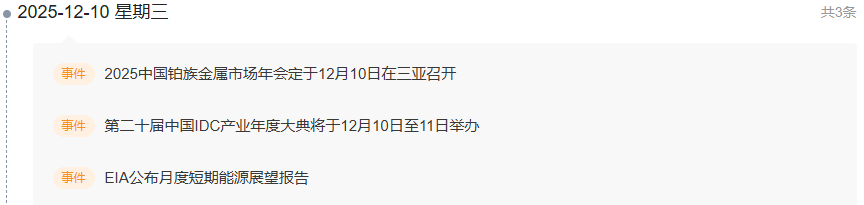

(二)后市投资日历

数据来源:财联社

(三)我们对后市行情的判断

本周全球资本市场呈现“内强外弱”分化格局,A股在政策托底与产业热点共振下高位震荡,美股结构性行情也较为明显,大宗商品则延续强弱分化。汇市上美元指数显著走弱,离岸人民币升破7.06关口,大宗商品中LME铜价刷新历史高位,黄金期货逼近4250美元/盎司,国内央行通过逆回购操作调节年末资金面,碧桂园债务重组方案落地则为房企风险化解提供示范。盘面上,呈现“科技+资源”双轮驱动格局,消费电子、半导体、商业航天等科技赛道表现亮眼,有色金属受益于铜价创新高与贵金属走强同步领涨,而房地产、农林牧渔等板块则相对承压 。市场核心逻辑围绕全球流动性宽松预期与国内政策窗口期展开,为年末跨年行情奠定基础。

下周市场将进入关键事件密集期,多重因素交织下大概率继续维持震荡格局。海外方面,美联储12月议息会议前瞻信号释放、美国非农与CPI数据公布将成为核心变量,市场当前对25基点降息预期较强,但需警惕“鹰派降息”引发的波动。国内层面,中央经济工作会议临近,政策定调将为年末及明年初市场走向提供明确指引,叠加北向资金持续净流入,市场信心有望逐步提升。技术面来看,上证指数在3830-3930点区间震荡整理,量能温和放大显示资金布局意愿增强,多数券商认为短期调整即是布局良机,跨年行情启动概率较高 。港股方面,低估值优势叠加人民币升值红利,恒生科技板块补涨潜力值得关注;大宗商品中,工业金属受益于全球复苏预期,黄金则具备避险与对冲属性,有望延续强势。

综上,我们认为当前市场仍处于政策红利与流动性宽松的双重窗口期,尽管短期存在事件性波动,但中长期向上趋势基础不变。建议投资者以均衡配置为原则,把握“高景气成长+稳定红利+周期复苏”的组合机会,耐心布局跨年行情。

作者:

赵程华(首席投顾):S1440610120001

李殿龙(首席投顾):S1440610120288

李建芸(首席投顾):S1440610120356

王振浩(金牌投顾):S1440622080015