全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

来源:姚佩策略探索

报告要点

1、26年上证向上突破的关键行业:电子、非银、有色、银行、军工、机械、汽车。

(1)保险:重视保险短期保费开门红&中期投资收益增厚业绩表现。

(2)券商:估值与业绩形成显著背离,政策催化下估值有望迎来修复。

(3)电子:近年来行业权重大幅抬升,AI&半导体产业趋势下26年有望维持高景气。

(4)有色:紧供给优势26年转化为业绩弹性,AI能耗需求放大全球供需缺口。

(5)高端制造:成长赛道有望扩容,商业航天、人形机器人表现强势。

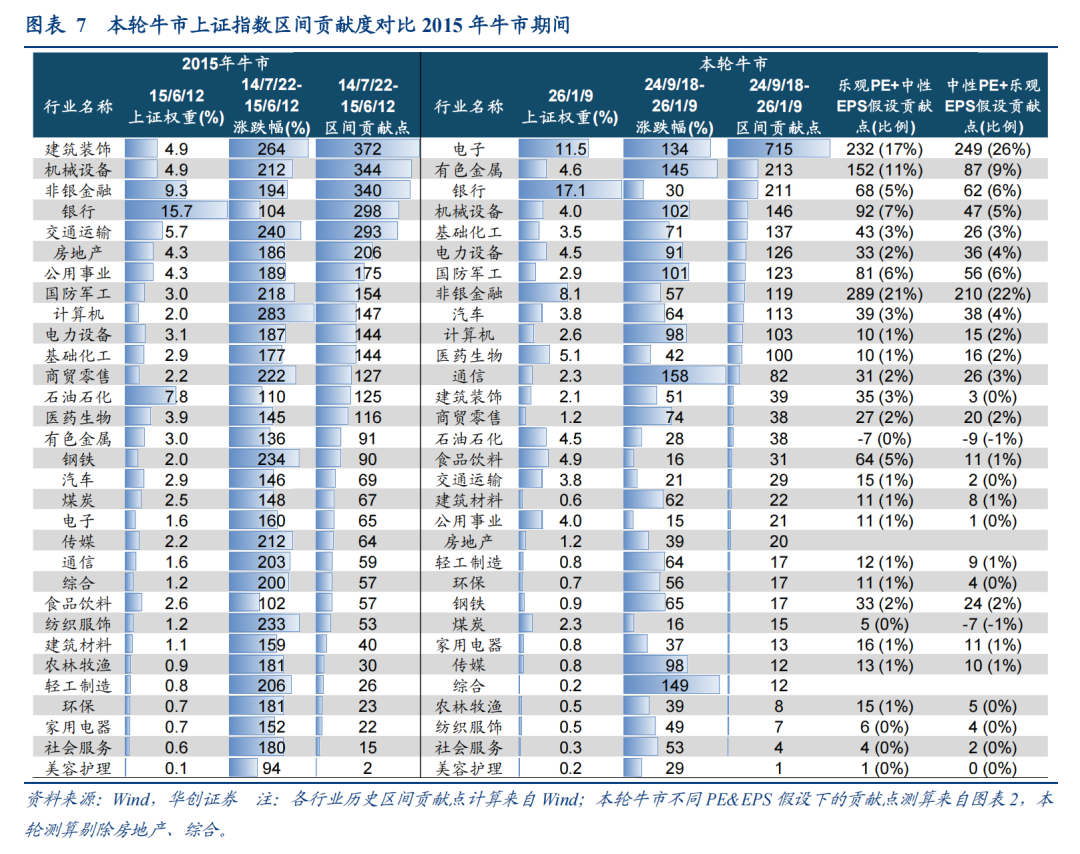

2、15年金融地产&“一带一路”行业推升指数突破5000点,本轮牛市若站上5000点或更仰仗科技制造。

报告正文

引言:我们在25/12/2《牛市下半场,实物再通胀——2026年度投资策略》中对26年牛市保持明确乐观。中长期来看,基于“十五五”时期增长因子有望逐步回归相对稳态,A股ROE结构实现腾笼换鸟,以及中国在中美竞争过程中展现出的多方面优势,A股估值体系有望重构;短期来看,牛市主驱动正从上半场以流动性驱动的金融再通胀,转向下半场由EPS推动的实物再通胀阶段。截至26/1/12上证指数盘中升至4168点,又一次创下近10年新高。展望本轮牛市下半场,倘若上证指数抬升至5000点,后续仍需不断跟踪实际的业绩回暖和流动性的抬升。而站在当下年初时点,短期需重点关注的则是对于重点行业的全年配置思路,哪些行业可能会成为指数下一阶段抬升过程中的权重旗手?华创策略脑洞系列将基于对牛市下半场的情景假设进行讨论,本篇我们将就26年度策略中讨论的上证向上突破的关键行业进行更为详细的拆解。

一、指数若站上5000点的牛市旗手——电子、非银、有色、银行、军工、机械、汽车

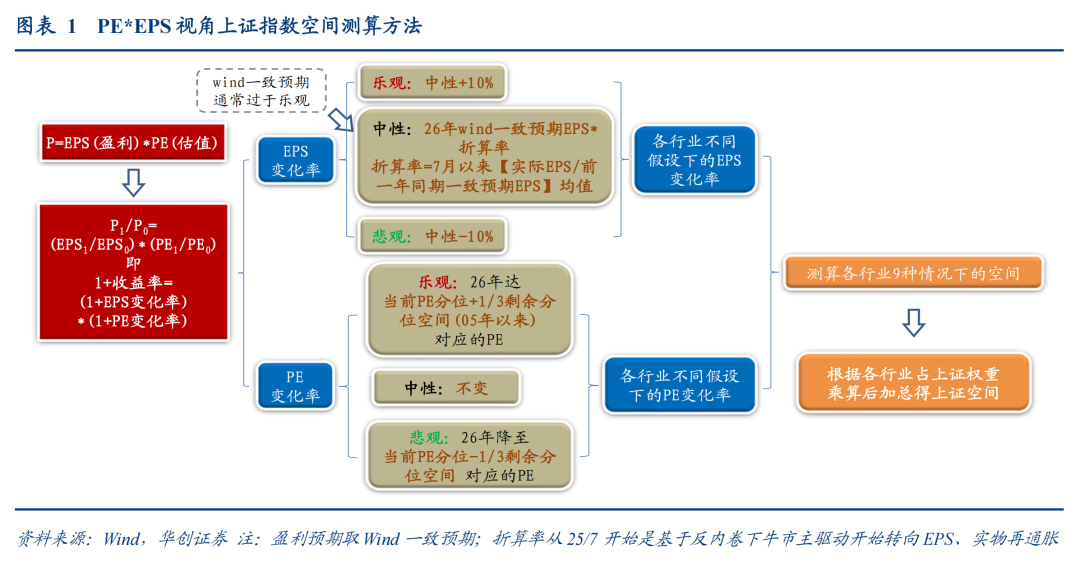

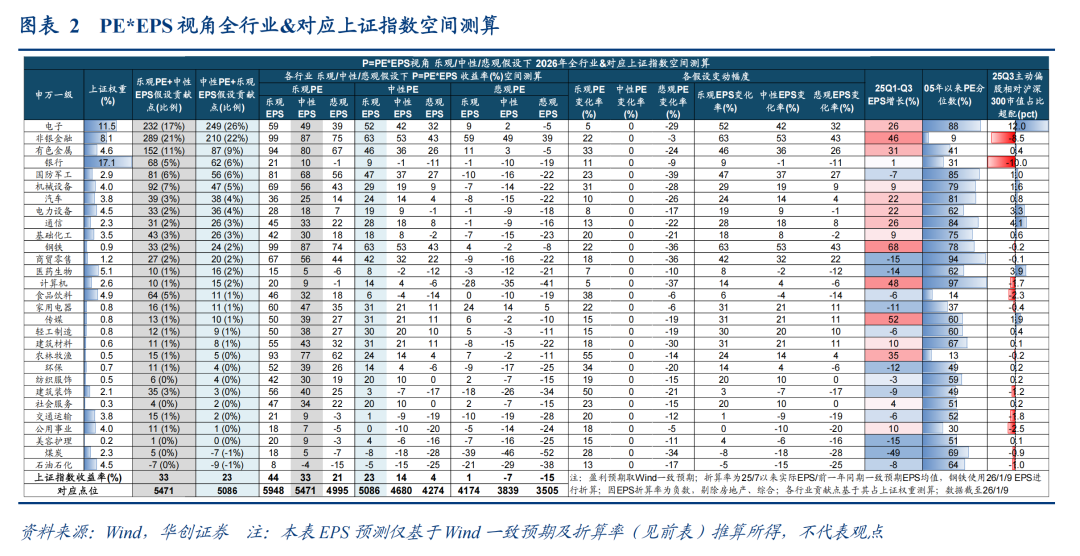

上证向上突破的关键行业测算:指数未来的上行空间实际上来自各个权重行业的估值和盈利的抬升空间。因此,我们基于PE*EPS的视角对各行业估值空间和盈利预期(分别基于乐观/中性/悲观假设)进行测算。中性假设下,以26年万得一致预期EPS*折算率(取25/7以来实际EPS/此前一年同期一致预期EPS的均值)计算各行业EPS变化率,在其基础上+10 pct作为乐观假设,-10 pct作为悲观假设;估值方面,中性假设下估值维持不变,乐观假设下26年估值达到当前PE分位+1/3剩余空间(以2005年以来行业的估值变化范围作为剩余空间,下同),悲观假设下26年估值降至当前PE分位-1/3剩余空间;考虑当前多数行业PE分位相对偏高,因此乐观假设基于相对审慎的潜在上行空间进行测算,悲观假设的剩余下行空间相对更大。最终,按各行业不同假设下的估值空间和盈利预期,叠加其在上证指数的权重,测算后续指数形成突破时各行业的贡献度。因此,该计算方式只是基于牛市环境下,用于观察在指数抬升过程中贡献突出、需重点关注的行业,并不代表我们对于这些行业的推荐。

26年上证向上突破的关键行业:电子、非银、有色、银行、军工、机械、汽车。若按照乐观PE+中性EPS预期和中性PE+乐观EPS预期的情况测算,上证指数或有望站上5000点。我们以这两种假设来审视对上证贡献度较高的行业:整体来看,上证向上突破的关键行业主要集中在电子、非银、有色、银行、军工、机械、汽车。其中对指数上行贡献度最大的分别为电子、非银、有色,其25年前三季度均已实现较高的盈利增长,电子25Q1-Q3 EPS增长26%、非银46%、有色31%,中性假设下26年EPS变化率分别为42%、53%、36%。基于此模型的测算,我们认为后续这些行业的上涨可能是基于既有盈利增长的外推叠加估值的进一步提升。细分来看,当前电子板块估值已处于05年以来88%分位,估值剩余上行空间相对有限,后续或更多仰仗于业绩增长;而非银、有色仍处于相对低估区间,在业绩持续高增叠加估值修复的双重驱动下,有望迎来显著上行。而银行的潜在贡献度同样显著,虽然在乐观和中性假设下其EPS变化率较低,但由于其本身为上证指数权重第一的行业(占上证17.1%权重),若年内估值或EPS出现上行,其对指数抬升的贡献度同样明显。此外,高端制造中的军工、机械、汽车基于26年较高的EPS抬升预期,其对指数的上行可能亦有较大贡献,其中军工正迎来商业航天产业爆发期,机械受益于人形机器人量产加速与工业自动化升级,汽车则受益于智能驾驶与车载AI的深度融合,叠加机器人产业链协同。具体来看,军工25年前三季度EPS变化率-7%(中性假设下26年EPS增长37%,下同)、机械9%(19%)、汽车22%(14%)。

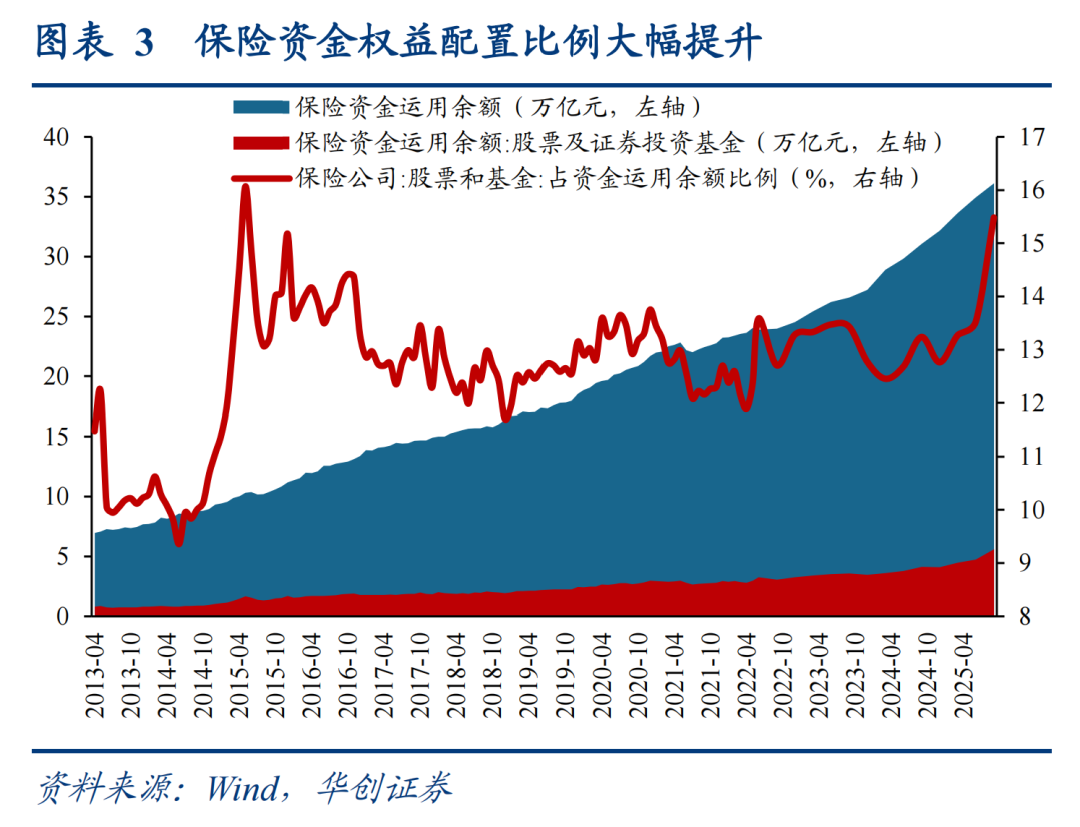

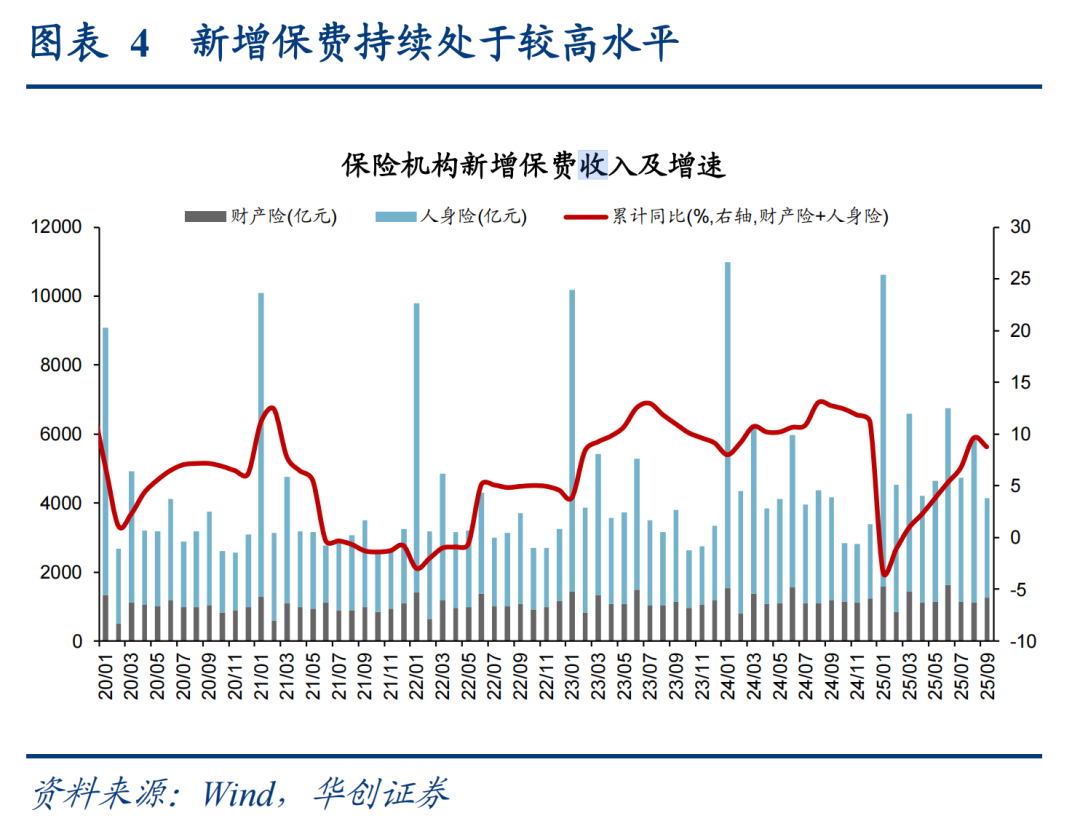

保险:重视保险短期保费开门红&中期投资收益增厚业绩表现。短期来看,22-23年是上一轮居民存款的高峰期,新增居民定期存款分别13.9、16.9万亿,定存期限以3年期为主,截至26年3月末,部分22-23年的2-3年定期高息存款会集中到期,居民存款搬家有望带来保费增量实现开门红。中期来看,保险资金投资收益有望持续改善,带动保险行业业绩走强。一方面,股市走强或将增厚保险权益投资收益;另一方面,通胀回归下利率抬升有望增厚保险票息收益。此外,当前公募明显低配非银金融(截至25Q3偏股主动型基金非银金融行业仓位相较沪深300权重占比低配8.5 pct),若年内金融板块出现明显上涨,则可能会引发公募仓位的明显变动。

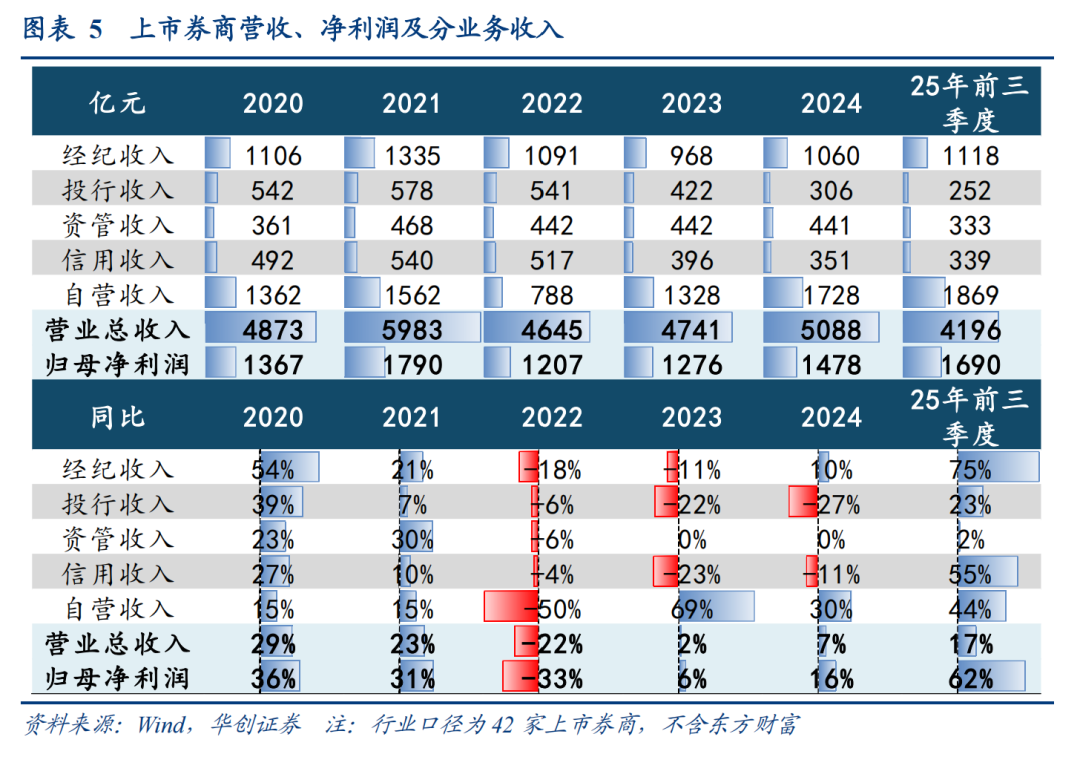

券商:估值与业绩形成显著背离,政策催化下估值有望迎来修复。当前券商板块呈现出极具性价比的“价值背离”,截至26/1/9,券商板块PE为18.2倍,处过去10年17%分位,PB为1.41倍,处过去10年38%分位,与行业强劲的基本面形成鲜明反差。从25年前三季度来看,券商自营投资与信用业务形成全面共振,经纪业务迎来高增、投行温和复苏、资管总量平稳,整体来看业绩端出现明显增长,25年前三季度营收同比增长17%,归母净利润同比增长62%。此外,25/12/6证监会主席吴清在中国证券业协会第八次会员大会上致辞,明确“十五五”时期加快打造一流投资银行的目标,并提出“适度打开资本空间和杠杆限制”、“支持头部机构通过并购重组做优做强”。在行业持续高景气叠加政策催化之下,有望带动券商板块迎来估值修复。

电子:近年来行业权重大幅抬升,AI&半导体产业趋势下26年有望维持高景气。过去10年期间A股电子行业的市值、营收、利润占比均出现明显抬升,这一趋势变化同样体现在上证指数权重的变化上:电子行业上证权重从15年底的1.6%大幅升至25年底的11.5%。而从公募的行业配置来看,电子行业在主动偏股公募的持仓占比同样从14年底的2.1%大幅升至25Q3的25.5%,成为当前公募配置权重最高的行业。25年在AI算力爆发、半导体国产替代加速背景下,电子板块的业绩增速和估值均出现大幅抬升;展望2026年,随着国产先进制程扩产、端侧AI落地驱动业绩兑现,PCB、元器件等硬件升级需求持续,有望支撑行业延续高景气。此外,目前电子板块已成为公募基金的共识,截至25Q3偏股主动型基金明显超配电子(相较沪深300权重占比超配12 pct),若后续电子继续上行,公募超额收益有望进一步提升。

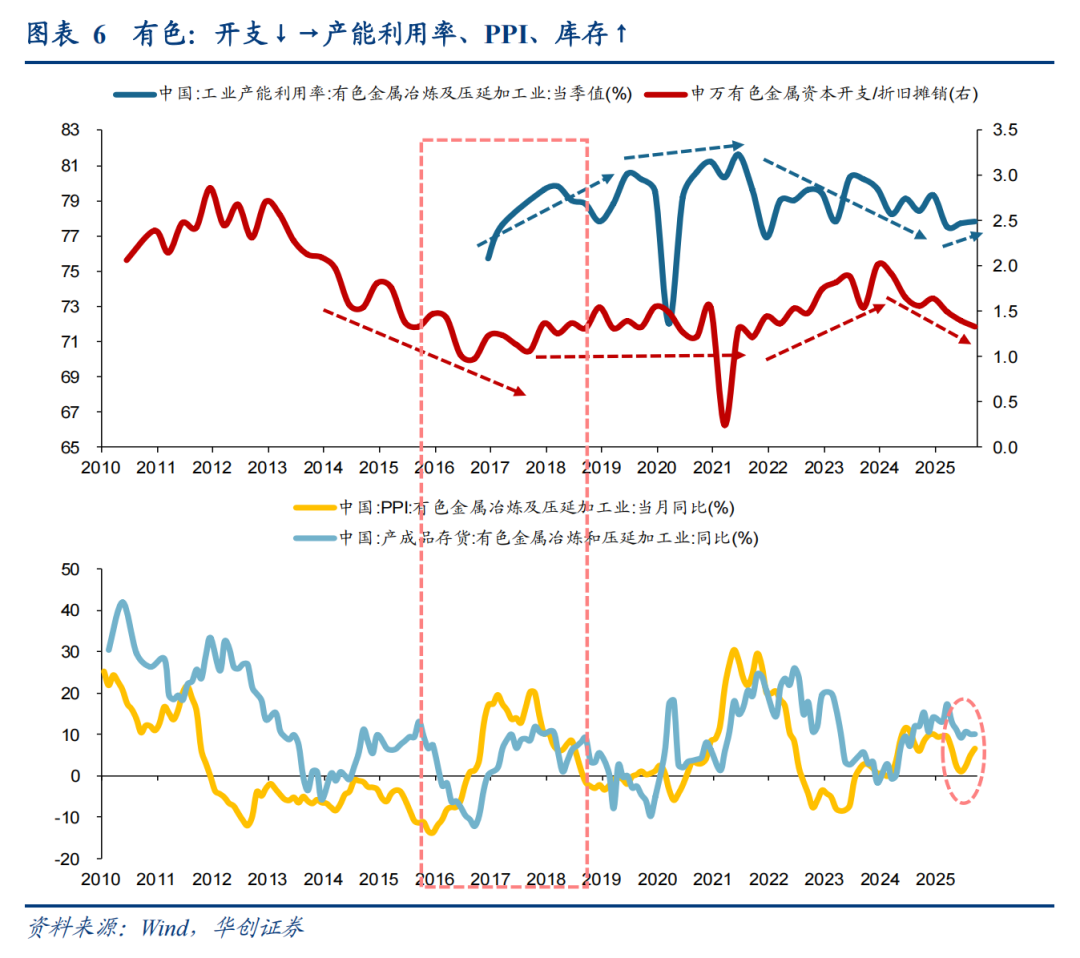

有色:紧供给优势26年转化为业绩弹性,AI能耗需求放大全球供需缺口。过去1-2年周期资产资本开支压降、库存周期整体均处于低位或已企稳回升。紧供给背景下,一旦需求端出现明显回升,强价格弹性将会带动周期整体业绩改善。有色板块资本开支自23Q4开始压降、25/6存货同比回升、25/6PPI迎来回升,当前的紧供给格局或推动26年业绩出现明显增长,并带来价格的上行趋势。而从中期来看,目前以AI为代表的数据中心建设及过去几年新能源用电需求的提升,使得铜、有色等资源品需求出现明显增量,由此导致全球范围内的供需缺口进一步放大。此外,26年作为“十五五”开局之年,我们认为财政有望进一步发力,更多基建项目或将加速落地,从而带来需求侧拉动,为上游资源品带来订单增长。

高端制造:成长赛道有望扩容,商业航天、人形机器人表现强势。展望全年,我们认为成长赛道有望进一步扩容。当前公募基金已显著超配电子板块,而近期商业航天、人形机器人等赛道的强势表现,也反映出资金正积极寻找新的高景气突破口。在军工领域,伴随政策持续加码与商业发射需求快速释放,商业航天有望成为军工板块中最具爆发力的细分赛道。机械板块则受益于人形机器人量产进程加速及工业自动化水平提升。而汽车板块受益于智能驾驶与车载AI深度融合,叠加其在机器人产业链中的协同定位,有望成为AI硬件落地的关键载体。

15年金融地产&“一带一路”行业推升指数突破5000点,本轮牛市若站上5000点或更仰仗科技制造。从15年牛市的经验来看,若上证指数出现上千点的涨幅,通常离不开权重板块的显著贡献,其中估值的系统性抬升在驱动指数上行过程中起到关键作用。15年牛市利率下行推动金融、地产链等板块估值修复,叠加机械、交运等板块显著受益于“一带一路”战略的催化,多个行业共同推升指数抬升。而计算机、军工、电力设备等科技成长板块在同期涨幅同样显著,但由于其在上证指数中的权重相对较低,对指数上行的贡献度不及金融地产等板块。本轮牛市(24/9/18至今)以来,上证指数由2689点持续上行至26/1/12的4168点,科技制造板块表现尤为突出。近年来,伴随国内产业结构优化与转型升级深入推进,A股市场中科技制造板块的权重显著提升;在本轮行情中,电子、有色、机械、化工、电新等科技制造相关行业普遍走强,成为支撑市场上涨的核心力量;而金融板块凭借其高权重属性,亦对指数的上行形成重要贡献。结合上文基于PE*EPS视角测算的各行业估值抬升空间和盈利预期,若本轮牛市上证指数站上5000点,或更仰仗于科技制造板块;具体来看,电子、非银、银行、有色、军工、机械、汽车可能形成明显贡献。

风险提示:

1、宏观经济复苏不及预期;

2、关税政策超预期,可能对相关产业链及国内出口造成影响;

3、历史经验不代表未来:因市场环境等因素变化,历史数据得出的经验可能在未来失效;

4、本报告的点位测算基于PE*EPS模型推演,模型假设与实际市场环境可能存在差异,测算结果不构成对指数未来走势的确定性判断,亦不构成任何投资建议。