全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

文|周君芝、谢雨心

核心观点

去年令市场颇为意外的是中国出口表现,纵使美对华加征关税,新增关税一度超过30%,但实际出口表现却打破悲观预期。全年出口同比增速高达5.5%,仅略低于2024年的5.8%。

12月出口规模更是创下单月历史新高,环比增速创2016年以来同期新高。极强的出口韧性背后是中国制造业强大优势。

支撑中国出口韧性的核心驱动力并不会改变,我们预计2026年出口有望延续强势,同比增速为5%,原因有二:

其一,2026年外贸环境明显改善,关税落定,且欧美开启新一轮财政扩张红利,全球需求或有边际抬升。

其二,随着中国与非美国家合作深化,中国产品在非美地区进口份额中延续上升趋势,2026年这一特征有望继续延续。

最新数据显示:外需保持景气,2026年开年出口有望开门红。

正文

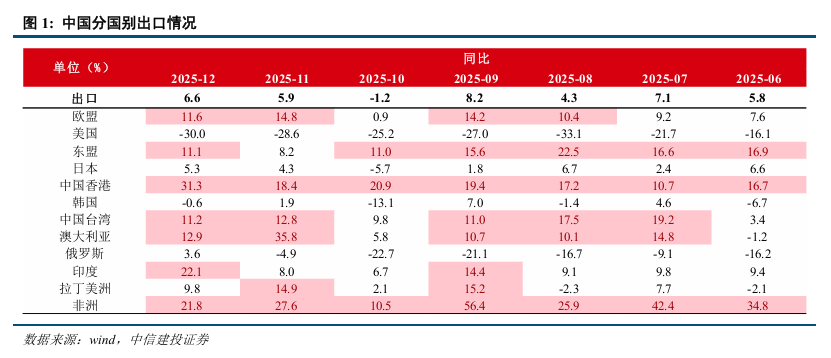

2026年1月14日,海关总署公布数据显示,中国出口(以美元计价)同比增6.6%,前值增5.9%;进口增5.7%,前值增1.9%;贸易顺差1141.4亿美元,前值1116.8亿美元。

一、12月出口表现再超预期,单月出口规模创历史新高。

2025年12月出口在同期高基数下表现大超预期,单月出口规模再创历史新高。

受特朗普在胜选后扬言加征关税带来的抢出口影响,2024年12月出口规模高达3356.46亿美元,环比增速创2020年以来同期新高。

2025年12月出口(以美元计价)同比增长6.6%,出口规模高达3577.8亿美元,创单月出口规模的历史新高。出口环比增速为8.4%,创2016年以来同期新高。

12月出口表现再超预期,边际变化有三:

其一,国别上,中国对印度出口意外高增,源于外交破冰助力中印贸易增长。12月中国对印度出口同比增速高达22.1%,较前值走高14.1pct。2025年8月31日莫迪时隔七年再度访华,10月26日中断五年多的中印直航正式恢复,11月印度宣布已全面恢复向中国公民发放旅游签证。

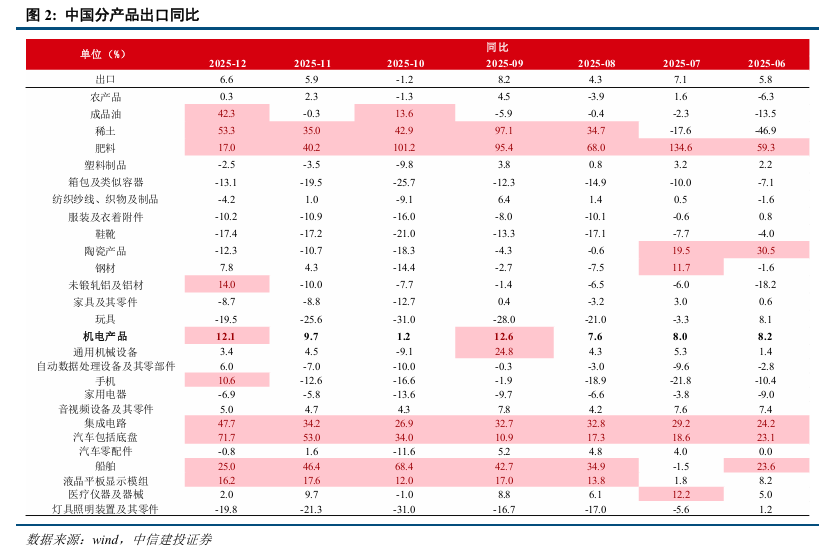

其二,成品油出口增速大增,或与俄炼厂频繁遇袭造成的供需缺口有关。12月成品油出口同比增速高达42.3%,较前值走高42.6pct,拉动当月总出口增长0.3%。据路透社消息,2025年11月以来,乌克兰对俄罗斯能源基础设施发动多轮无人机袭击,目标直指炼油厂及石油码头。俄罗斯炼油产能锐减直接推高了海外成品油裂解价差。2025年11月中旬以来,海外成品油裂解价差呈全线上涨态势,柴油领涨各类油品,衡量炼油利润的核心指标3-2-1裂解价差创近两年新高。

其三,钢材和铝材出口明显增长,或源于2026年1月1日欧盟碳关税落地前夕的抢出口。12月钢材和铝材出口同比增速分别为7.8%和14.0%,分别较前值走高3.5pct和23.9pct,分别拉动当月总出口增长0.16%和0.07%。2026年1月1日欧盟碳边境调节机制(CBAM,俗称“碳关税”)正式实施,对碳成本高的产品将征收惩罚性关税,涵盖进口至欧盟的钢铁、铝、水泥、化肥、电力与氢气。

不变的是11月支撑中国出口超预期回升的驱动力,依然延续强势。

国别上,12月中国对欧盟与以东盟、拉美和非洲为代表的新兴经济体出口延续高增长。一则欧盟经济小幅回暖带动中国对欧盟出口好转;二则中国与非洲、拉丁美洲等新兴市场经济体合作深化,同时特朗普差异化关税税率推动中国企业加速向非洲和拉美等地出海带动出口高增。具体详见报告《中国优势和出口强势》

产品上,机电产品和汽车等中高端制造出口延续高增长。12月机电产品出口同比增速为12.1%,较前值走高2.5pct,其中手机、集成电路、液晶平板显示模组出口表现亮眼。汽车出口韧性不减,新能源车出口依然是贡献主力。12月汽车出口同比增速高达71.7%。

二、2026年出口有望延续强势。

去年令市场颇为意外的是中国出口表现,纵使美对华加征关税,新增关税一度超过30%,但实际出口表现却打破悲观预期。全年出口同比增速高达5.5%,仅略低于2024年的5.8%。

我们在报告《中国优势和出口强势》中指出:中国出口“逆袭”背后,在于两点:一是特朗普差异化关税税率下企业加速出海,中国对非洲、拉美、中东等地资本品出口大增;二是中国产品仍以物美价廉的朴素优势,继续抬升在全球中的出口份额。

支撑中国出口韧性的核心驱动力并不会改变,我们预计2026年出口有望延续强势,同比增速为5%,原因有二:

其一,2026年外贸环境明显改善,关税落定,且欧美开启新一轮财政扩张红利,全球需求或有边际抬升。

其二,随着中国与非美国家合作深化,中国产品在非美地区进口份额中延续上升趋势,2026年这一特征有望继续延续。

最新数据显示:外需保持景气,2026年开年出口有望开门红。

12月全球制造业PMI为50.4%,已经连续5个月处于荣枯线以上。同时中国12月制造业PMI中的新出口订单指数较上月回升1.4pct,为年内最高水平,反映出海外需求维持偏高景气度。

AI投资浪潮延续高景气。12月韩国出口保持两位数增长。12月出口同比增长13.4%(上月为8.4%);韩国12月前20日半导体出口景气度维持较高水平,同比增长41.84%(上月为26.47%)。

风险提示

消费复苏的持续性仍存不确定性。今年以来,居民消费开始回暖,但恢复水平有限,未来延续低位震荡,还是能继续向常态化增速靠拢,仍需密切跟踪。消费如持续乏力,则经济回升动力受限。

地产行业能否继续改善仍存不确定性。本轮地产下行周期已经持续较长时间,当前出现短暂回暖趋势,但多类指标仍是负增长,未来能否保持回暖态势,仍需观察。

限于数据可得性存在统计不够完备的风险,存在模型失效导致的测算误差风险及数据统计误差风险。

欧美紧缩货币政策的影响或超预期,拖累全球经济增长和资产价格表现。

地缘政治冲突仍存不确定性,扰动全球经济增长前景和市场风险偏好。

证券研究报告名称:《出口超预期传递的信号》

对外发布时间:2026年1月14日

报告发布机构:中信建投证券股份有限公司

本报告分析师:周君芝,执业证书编号: S1440524020001

谢雨心,执业证书编号: S1440525100001