全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

一、往期观点回顾

在往期策略中我们认为,春季躁动提前,牛市格局依旧未改。2026年作为“十五五”开局之年,多部门正密集出台配套产业政策和投资规划,在政策预期强化、人民币汇率向上等因素支撑下,A股市场有望延续结构性行情。

二、一周市场回顾及走势分析

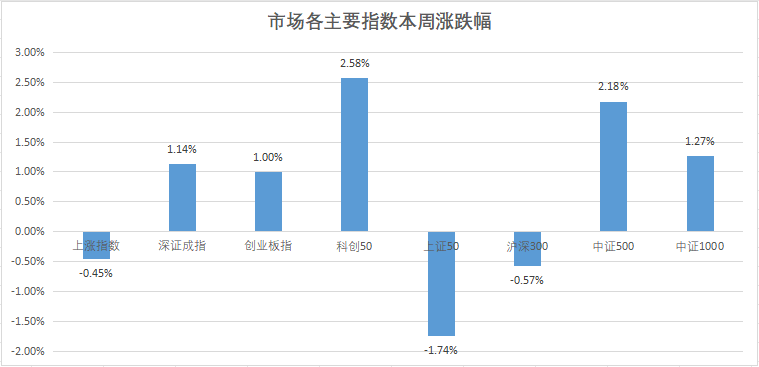

(一)市场整体表现

本周A股市场高位天量震荡,各大指数分化明显,上证指数在周一终结连阳后,全周呈现高位震荡整理态势,值得关注的是,本周沪深两市成交额持续维持高位,周三单日成交额达3.699万亿元刷新历史纪录,全周累计成交超13万亿元,资金分歧与调仓力度明显。

资料来源:中信建投通达信

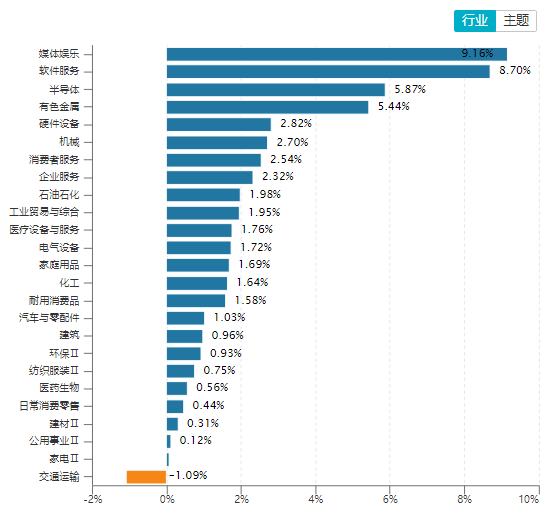

(二)板块表现

从行业板块表现来看,传媒娱乐、软件服务、半导体和有色金属等涨幅居前。

资料来源:wind资讯

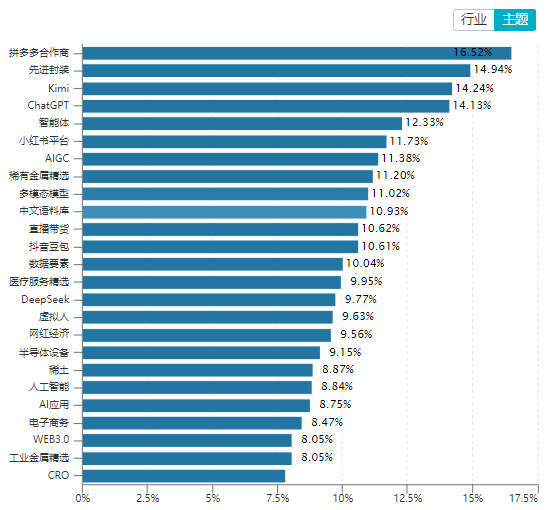

从概念主题板块的表现看,拼多多概念、先进封装、AI大模型和稀有金属等板块涨幅居前。

资料来源:wind资讯

(三)宏观经济数据

1、社会融资规模存量

初步统计,2025年末社会融资规模存量为442.12万亿元,同比增长8.3%。其中,对实体经济发放的人民币贷款余额为268.4万亿元,同比增长6.3%;对实体经济发放的外币贷款折合人民币余额为1.05万亿元,同比下降18%;委托贷款余额为11.35万亿元,同比增长1.3%;信托贷款余额为4.67万亿元,同比增长8.6%;未贴现的银行承兑汇票余额为2.15万亿元,同比下降0.3%;企业债券余额为34.24万亿元,同比增长6%;政府债券余额为94.92万亿元,同比增长17.1%;非金融企业境内股票余额为12.2万亿元,同比增长4.1%。

2、广义货币

12月末,广义货币(M2)余额340.29万亿元,同比增长8.5%。狭义货币(M1)余额115.51万亿元,同比增长3.8%。流通中货币(M0)余额14.13万亿元,同比增长10.2%。全年净投放现金1.31万亿元。

3、人民币存款

12月末,本外币存款余额336.14万亿元,同比增长9%。月末人民币存款余额328.64万亿元,同比增长8.7%。

全年人民币存款增加26.41万亿元。其中,住户存款增加14.64万亿元,非金融企业存款增加2.31万亿元,财政性存款增加6579亿元,非银行业金融机构存款增加6.41万亿元。

12月末,外币存款余额1.07万亿美元,同比增长25%。全年外币存款增加2135亿美元。

4、人民币贷款

12月末,本外币贷款余额275.74万亿元,同比增长6.2%。月末人民币贷款余额271.91万亿元,同比增长6.4%。

全年人民币贷款增加16.27万亿元。分部门看,住户贷款增加4417亿元,其中,短期贷款减少8351亿元,中长期贷款增加1.28万亿元;企(事)业单位贷款增加15.47万亿元,其中,短期贷款增加4.81万亿元,中长期贷款增加8.82万亿元,票据融资增加1.66万亿元;非银行业金融机构贷款减少1103亿元。

12月末,外币贷款余额5450亿美元,同比增长0.5%。全年外币贷款增加29亿美元。

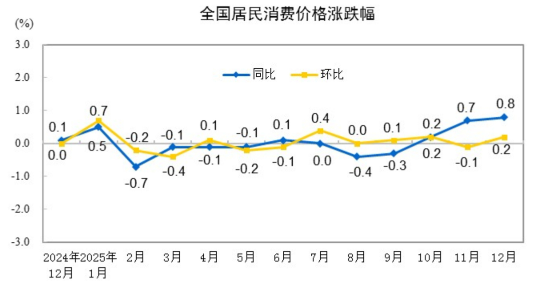

5、居民消费价格

2025年12月份,全国居民消费价格同比上涨0.8%。其中,城市上涨0.9%,农村上涨0.6%;食品价格上涨1.1%,非食品价格上涨0.8%;消费品价格上涨1.0%,服务价格上涨0.6%。12月份,全国居民消费价格环比上涨0.2%。其中,城市上涨0.2%,农村上涨0.2%;食品价格上涨0.3%,非食品价格上涨0.1%;消费品价格上涨0.3%,服务价格持平。2025年全年,全国居民消费价格与上年持平。

资料来源:国家统计局

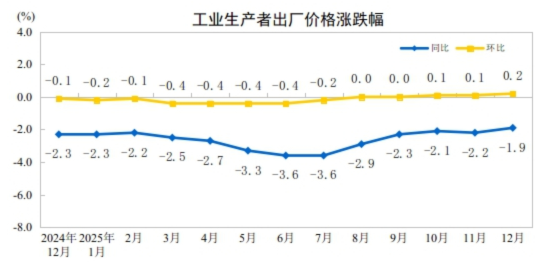

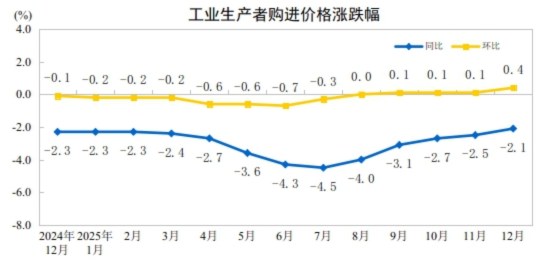

6、工业生产者出厂价格

2025年12月份,全国工业生产者出厂价格同比下降1.9%,降幅比上月收窄0.3个百分点;环比上涨0.2%,涨幅比上月扩大0.1个百分点。工业生产者购进价格同比下降2.1%,降幅比上月收窄0.4个百分点;环比上涨0.4%,涨幅比上月扩大0.3个百分点。2025年全年,工业生产者出厂价格下降2.6%,工业生产者购进价格下降3.0%。

资料来源:国家统计局

三、下周市场展望及策略

(一)本周市场表现回顾

本周市场分化主要表现在三个方面:一是指数与个股分化,全周多数交易日下跌个股数量超2900只,周三更是多达3726只个股下跌,而指数仅小幅调整;二是板块极端分化,前期热门的商业航天板块大幅调整,近20只个股上演跌停潮,而半导体、存储芯片、人形机器人等板块逆势走强,部分个股创阶段新高;三是资金流向分化,增量资金从纯题材板块撤离,向具备产业逻辑的硬科技与价值板块布局。

本周重要消息有:1、沪、深、北交易所发布通知调整融资保证金比例,将投资者融资买入证券时的融资保证金最低比例从80%提高至100%;2、央行:下调各类结构性货币政策工具利率0.25个百分点,一年期再贷款利率降至1.25%;3、国家电网披露“十五五”固定资产投资预计达4万亿元,同比增长40%;4、台积电2026年资本支出计划提升至520-560亿美元,同时摩根大通上调谷歌TPU芯片出货预期;5、国产T1000级碳纤维实现稳定量产。

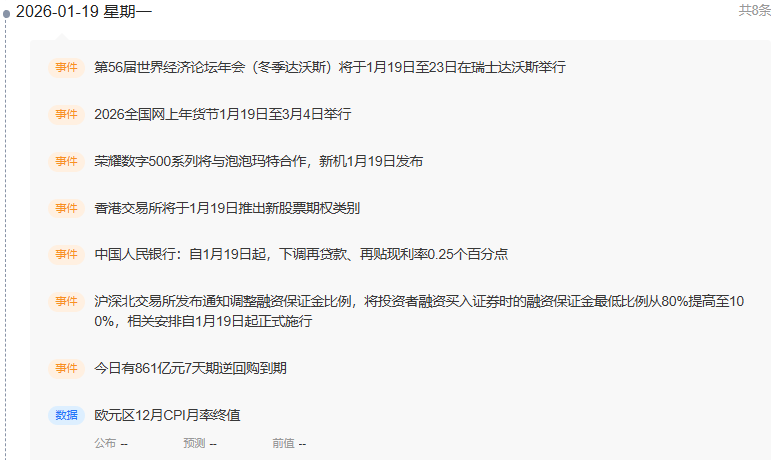

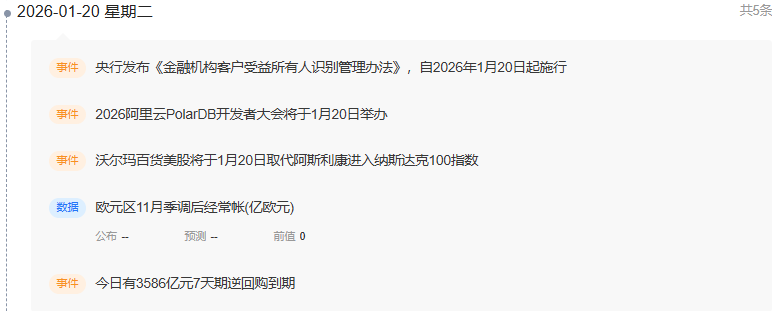

(二)后市投资日历

数据来源:财联社

(三)我们对后市行情的判断

当前政策面呈现“稳增长+防过热”的双向引导,央行本周下调各类结构性货币政策工具利率0.25个百分点,一年期再贷款利率降至1.25%,释放流动性宽松信号;交易所提高融资保证金比例,同时多家商业航天概念股密集发布风险提示公告,监管层引导市场理性炒作,形成政策调控平衡。短期来看,市场在高位积累大量获利盘后,震荡整固压力仍存,上证指数震荡中枢区间或维持在4090—4150点,板块轮动速度将加快。但中长期而言,政策底、市场底、经济底已依次显现,政策红利持续释放与企业盈利修复将形成双重支撑,春躁行情尚未终结,指数中枢有望逐步上移。随着“十五五”规划相关政策细化落地,新质生产力相关赛道将成为贯穿全年的核心主线,市场结构化上行格局明确。

投资上聚焦政策支持与产业趋势共振的科技领域,一是半导体与算力设备,受益于国产替代加速与全球AI基建扩张,重点关注设备材料端龙头;二是AI应用板块,马斯克开源推荐算法催化GEO概念,智能终端、工业软件等应用端有望持续爆发;三是绿色低碳产业链,围绕“新三样”回收利用与储能、光伏等新能源赛道,布局技术领先企业。顺周期板块关注经济复苏带来的估值修复机会,工业金属、基础化工等中游制造领域,受益于需求回暖与产品涨价,可布局具备成本优势的细分龙头。短期可逢主线板块回调布局,避免追涨杀跌,重点关注成交量能否维持在3万亿元以上及政策落地进度,若量能萎缩或监管政策收紧,及时降低仓位。

作者:

赵程华(首席投顾):S1440610120001

李殿龙(首席投顾):S1440610120288

李建芸(首席投顾):S1440610120356

王振浩(金牌投顾):S1440622080015