全部评论

谈谈您的想法...

沃什当选与PPI提前转正,谁将成为下阶段市场主要矛盾

券商研报精选 2026-02-02 08:27:43 10秒看完全文要点

10秒看完全文要点

文 | 招商宏观张静静团队

核心观点

国内方面,1)“新质生产力”与“反内卷”取得实质性进展,2025年工业企业扭转了此前三年持续亏损局面,特别是高技术制造业的利润贡献率大幅提升。2)开年以来,以有色为代表的大宗大幅涨价,预计1月PPI环比超预期增长0.3%,对应1月PPI同比回升至-1.2%,预计PPI或于Q2中后期转正。

海外方面,1)美联储1月议息会议并未进一步降息,本次会议中鲍威尔略显鹰派。2)特朗普提名沃什为美联储下一任主席。3)伊朗局势紧张,贵金属(核心股)与有色大幅调整之际,油价依然走高。

资产方面,1)沃什被任命下一届美联储主席对美股影响或短(至Q3)多中(Q4及明年)空。2)“十五五”碳减排达标难度或为“十二五”以来之最,碳达峰与PPI转正共同推动之下,建材、电力、钢铁(核心股)、煤炭(核心股)等领域或值得关注。

国内方面,“新质生产力”与“反内卷”取得实质性进展,2025年工业企业扭转了此前三年持续亏损局面,特别是高技术制造业的利润贡献率大幅提升。2)开年以来,以有色为代表的大宗大幅涨价,预计1月PPI环比超预期增长0.3%,对应1月PPI同比回升至-1.2%,预计PPI或于Q2中后期转正。

海外方面,1)美联储1月议息会议并未进一步降息,本次会议中鲍威尔略显鹰派,但他同时提到关税带来的通胀影响大概率年中见顶,该变化本身有利于后续宽松。2)特朗普提名沃什为美联储下一任主席。3)伊朗局势紧张,贵金属(核心股)与有色大幅调整之际,油价依然走高。

资产方面,1)沃什被任命下一届美联储主席对美股影响或短(至Q3)多中(Q4及明年)空:我们于去年底提出全球财政思路大转变“节流转向开源”,2027-2028年或为本轮康波萧条期的尾声,随后全球私人部门重新加杠杆,也即,“脱虚向实”。沃什刚好是这个时代的选择。QE是私人部门去杠杆、政府加杠杆的产物,进而“脱虚向实”阶段的货币政策将回归价格主导、QE时代落幕。但,年内沃什更容易推动“降息”。中期选举对于特朗普而言,最关键的是地方和州的选举,密切期在3-9月。Q2关税基数切换、美联储降息空间被释放;地方选举进入密集期,美股大概率上涨。但Q4到明年市场或开始关注美联储缩表前景,美股转跌则为大概率。2)“十五五”碳减排达标难度或为“十二五”以来之最,碳达峰与PPI转正共同推动之下,建材、电力、钢铁(核心股)、煤炭(核心股)等领域或值得关注。

货币流动性跟踪(1月26日——1月30日)

央行延续净投放,资金面整体平稳

流动性复盘:

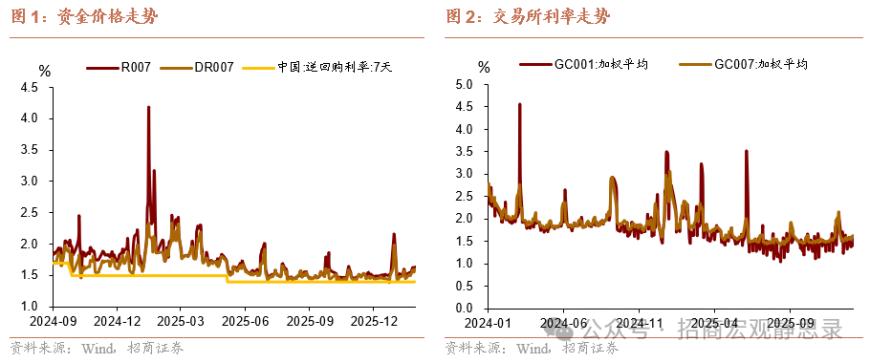

资金经历跨月扰动,央行继续通过OMO操作释放流动性对冲资金缺口,对资金面保持温和呵护取向,周度平均走势来看,以DR001、007以及R001、R007为代表的资金价格小幅上行。

公开市场操作方面,1月26日—1月30日期间,7天逆回购投放17615亿元,到期11810亿元,净投放5805亿元;国库现金净投放1500亿元。下周(2月2日—2月6日)将有7天OMO到期17615亿元,无国库现金定存投放和到期,此外,有7000亿元3个月期买断式逆回购到期。

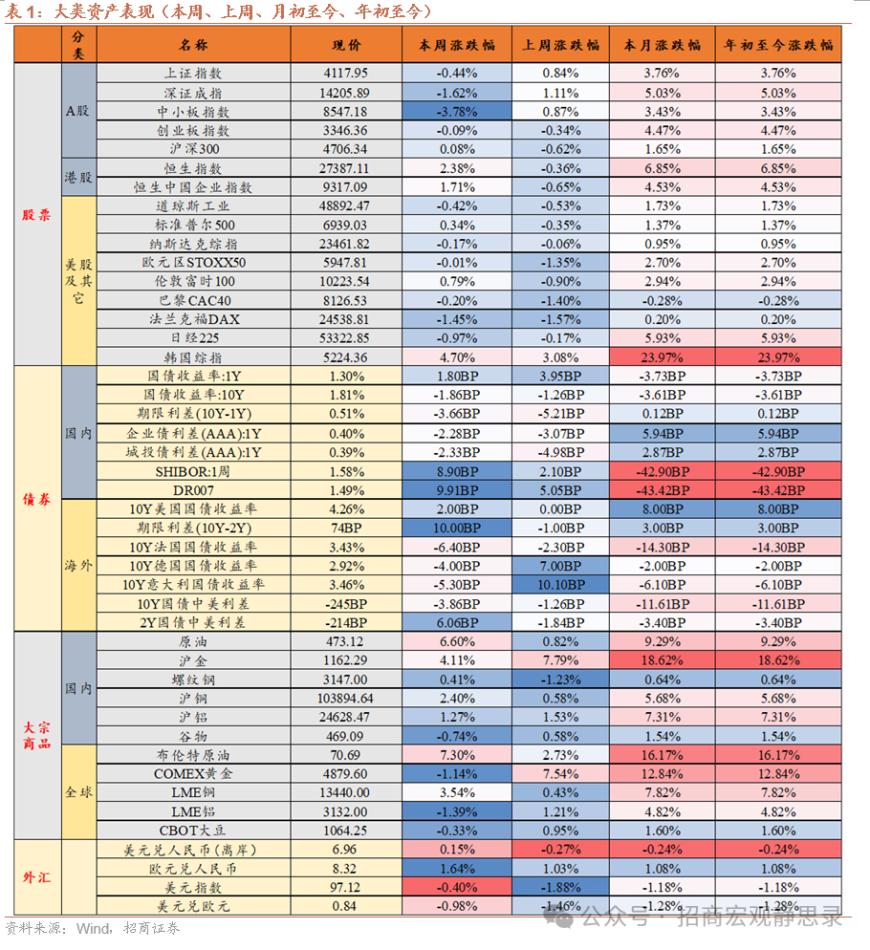

货币市场:资金价格方面,DR001 周均值(1月26日—1月30日)较上周(1月19日—1月23日)上行0.2960BP 至1.3682%,DR007上行 8.4040BP 至 1.5777%。R001上行3.6960BP 至 1.4648%,R007 上行8.7160BP 至 1.6261%。成交量方面,银行(核心股)间质押式回购日均成交额77963.92亿元,比上周减少7711.46亿元。政府债:本周,地方政府债净融资3108.54亿元,国债净融资-1133.40亿元,合计净融资1975.14亿元。按发行日计算,下周(2月2日-2月6日),地方政府债计划发行量5796.73亿元,净融资5789.27亿元;国债发行量3270亿元,净融资1420亿元。同业存单:一级市场方面,周度均值来看,1月期同业存单发行利率环比下行0.524bp,1年期同业存单发行利率环比下行2.156bp。二级市场方面,周度均值来看,周度均值来看,1个月AAA同业存单上行0.498bp至1.5223%,3个月AAA同业存单下行0.498bp至1.5816%,9个月AAA同业存单下行1.092bp,一年AAA同业存单均下行0.88bp。大类资产表现跟踪(1月26日——1月30日)权益:

1)A股市场:三大指数震荡下跌

2)港股市场:震荡中枢上移、结构性走强

3)美股和其他:纳指和标普冲高回落,道指震荡下跌

债券:

1)国内:短端国债收益率上行,中长端国债收益率下行

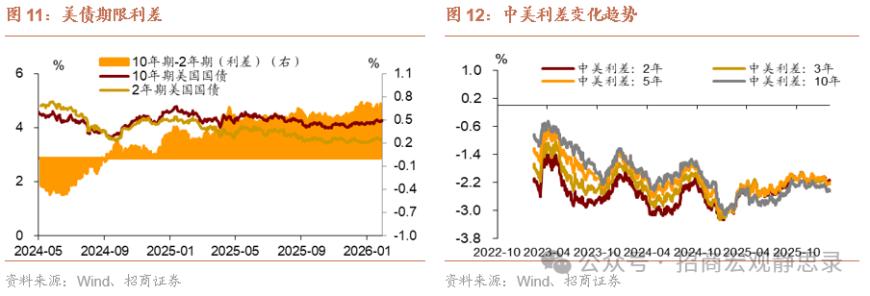

2)海外:十年美债先抑后扬,高位震荡

大宗:

黄金连续上涨后周五跳水;原油四连阳逼近70美元/桶

外汇:

美元剧烈震荡;人民币稳重偏强

正文

一、宏观周观点(2月1日)

国内方面,“新质生产力”与“反内卷”取得实质性进展,2025年工业企业扭转了此前三年持续亏损局面,特别是高技术制造业的利润贡献率大幅提升。2)开年以来,以有色为代表的大宗大幅涨价,预计1月PPI环比超预期增长0.3%,对应1月PPI同比回升至-1.2%,预计PPI或于Q2中后期转正。

海外方面,1)美联储1月议息会议并未进一步降息,本次会议中鲍威尔略显鹰派,但他同时提到关税带来的通胀影响大概率年中见顶,该变化本身有利于后续宽松。2)特朗普提名沃什为美联储下一任主席。3)伊朗局势紧张,贵金属(核心股)与有色大幅调整之际,油价依然走高。

资产方面,1)沃什被任命下一届美联储主席对美股影响或短(至Q3)多中(Q4及明年)空:我们于去年底提出全球财政思路大转变“节流转向开源”,2027-2028年或为本轮康波萧条期的尾声,随后全球私人部门重新加杠杆,也即,“脱虚向实”。沃什刚好是这个时代的选择。QE是私人部门去杠杆、政府加杠杆的产物,进而“脱虚向实”阶段的货币政策将回归价格主导、QE时代落幕。但,年内沃什更容易推动“降息”。中期选举对于特朗普而言,最关键的是地方和州的选举,密切期在3-9月。Q2关税基数切换、美联储降息空间被释放;地方选举进入密集期,美股大概率上涨。但Q4到明年市场或开始关注美联储缩表前景,美股转跌则为大概率。2)“十五五”碳减排达标难度或为“十二五”以来之最,碳达峰与PPI转正共同推动之下,建材、电力、钢铁(核心股)、煤炭(核心股)等领域或值得关注。

国内:

1. 1月27日,国家统计局发布2025年12月全国规模以上工业企业绩效数据。12月份,规模以上工业企业营业收入累计同比增速为1.1%(2025年11月为1.6%);规模以上工业企业利润累计同比增速为0.6%(2025年11月为0.1%)。考虑到年末恰逢企业投资收益确认时点,企业毛利持续下跌与企业利润大幅反弹明显背离,我们认为这很大程度上与企业投资收益大幅增加有关。

2. 1月30日,财政部召开2025年度财政收支情况新闻发布会,公开了2025年全国财政收支状况。全国一般公共预算收入216045亿元,同比下降1.7%。全国政府性基金预算收入57704亿元,同比下降7%。2025年,全国一般公共预算支出287395亿元,同比增长1%。全国政府性基金预算支出112874亿元,同比增长11.3%。

3. 1月31日,国家统计局发布1月份中国采购经理指数。其中,制造业PMI、非制造业商务活动指数、综合PMI产出指数分别为49.3%、49.4%和49.8%,比上月下降0.8个、0.8个和0.9个百分点,经济景气水平有所回落。

海外:

1. 1月28日,美联储召开议息会议,宣布暂停降息。本次会议中鲍威尔略显鹰派,强调通胀上行风险和就业下行风险都在减弱,下次降息门槛有所提高。但鲍威尔同时提到关税带来的通胀影响大概率年中见顶,该变化本身有利于后续宽松。换言之,Q2后关税基数切换有利于新主席上任后的宽松操作,这仍是美联储政策独立的体现。

2. 1月30日,美国总统特朗普提名美联储前理事凯文·沃什为下任美联储主席。全球财政思路大转变“节流转向开源”,2027-2028年或为本轮康波萧条期的尾声,随后全球私人部门重新加杠杆,也即,“脱虚向实”。沃什刚好是这个时代的选择。

二、货币流动性跟踪周报(1月26日-1月30日)

央行延续净投放,资金面整体平稳

流动性复盘

本周,资金经历跨月扰动,央行继续通过OMO操作释放流动性对冲资金缺口,对资金面保持温和呵护取向,周度平均走势来看,以DR001、007以及R001、R007为代表的资金价格小幅上行。

公开市场操作方面,1月26日—1月30日期间,7天逆回购投放17615亿元,到期11810亿元,净投放5805亿元;国库现金净投放1500亿元。下周(2月2日—2月6日)将有7天OMO到期17615亿元,无国库现金定存投放和到期,此外,有7000亿元3个月期买断式逆回购到期。

货币市场:

资金价格方面,DR001 周均值(1月26日—1月30日)较上周(1月19日—1月23日)上行0.2960BP 至1.3682%,DR007上行 8.4040BP 至 1.5777%。R001上行3.6960BP 至 1.4648%,R007 上行8.7160BP 至 1.6261%。成交量方面,银行(核心股)间质押式回购日均成交额77963.92亿元,比上周减少7711.46亿元。

政府债

本周,地方政府债净融资3108.54亿元,国债净融资-1133.40亿元,合计净融资1975.14亿元。按发行日计算,下周(2月2日-2月6日),地方政府债计划发行量5796.73亿元,净融资5789.27亿元;国债发行量3270亿元,净融资1420亿元。

同业存单:

一级市场方面,周度均值来看,1月期同业存单发行利率环比下行0.524bp,1年期同业存单发行利率环比下行2.156bp。以1年期存单发行利率为参考,各机构类型周度平均值齐下行,其中国有银行(核心股)环比下行1.8bp至1.5800%,股份制银行环比下行1.874bp至1.6014%,农商行环比下行3.59bp至1.6668%,城商行环比下行6.944bp至1.6944%。

二级市场方面,周度均值来看,1个月AAA同业存单上行0.498bp至1.5223%,3个月AAA同业存单下行0.498bp至1.5816%,9个月AAA同业存单下行1.092bp,一年AAA同业存单均下行0.88bp。

汇率变动:

本周,即期汇率-美元兑离岸人民币,中间价-美元兑人民币的收盘价均回升,截至1月30日收盘价,分别录得6.9478、6.9678,与1月23日相比,人民币离岸价调升123个基点,中间价调升251个基点。

三、大类资产总体回顾(1月26日-1月30日)

三、大类资产总体回顾(1月26日-1月30日)

权益:

1)A股市场:三大指数震荡下跌

2)港股市场:震荡中枢上移、结构性走强

3)美股和其他:纳指和标普冲高回落,道指震荡下跌

债券:

1)国内:短端国债收益率上行,中长端国债收益率下行

2)海外:十年美债先抑后扬,高位震荡

大宗:黄金连续上涨后周五跳水;原油四连阳逼近70美元/桶

外汇:美元剧烈震荡;人民币稳重偏强

风险提示

风险提示

国内政策落实力度超预期;海外经济衰退超预期。

以上内容来自于2026年2月1日的《沃什当选与PPI提前转正,谁将成为下阶段市场主要矛盾——宏观与大类资产周报》报告,详细内容请参考研究报告。通胀