全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

核心观点

国内方面,春节错位,预计1月CPI同比0.2%;1月有色、能化接连上涨,预计PPI环比增长0.3%,对应PPI同比-1.2%。

海外方面,1)沃什提名美联储主席恐陷入程序僵局。2)高市或即将摆脱联合执政的掣肘,其反对过早加息、主张弱日元,实则利好全球流动性。

资产方面,1)近期特朗普强调提名沃什因其支持降息,进而,美股进一步重挫风险有限。预计中选前,全球不太会出现因日本套息交易反转及美联储政策收紧的流动性冲击,3-9月地方中选密集期,美股大概率中枢上移。2)国内科技等方向需观察美股走势,风险有限,但机会或在Q2;PPI或于Q2提前转正,叠加“十五五”碳减排助力,通胀方向资产均将受益,目前仍是“交易科技、重视通胀、关注地产消费”思路。

国内方面,1)CPI、PPI出现分化,由于春节错位,预计CPI环比为0.2%,同比0.2%;1月有色、能化接连上涨,预计PPI环比增长0.3%,对应PPI同比-1.2%。2)1月信贷开门红成色或不及去年同期水平。今年1月票据利率涨幅明显不及去年同期水平,同时银行(核心股)贴承比约72%,高于去年1月的67.2%,这均预示着今年1月信贷投放欠佳。

海外方面,1)沃什提名美联储主席恐陷入程序僵局。美国会参议院银行(核心股)委员会的全体11名民主党人和一名共和党人要求推迟候任美联储主席凯文·沃什的全部提名程序,直至针对现任主席鲍威尔等美联储理事的刑事调查终止。2)民调显示,自民党很可能在众议院 465个席位中赢得超过233席的多数席位,且自民党与执政联盟维新党将赢得的席位总数可能多达 300席。从目前形势看,高市很有可能摆脱联合执政的掣肘。3)近期美股波动率上升与地缘政治风险升温、就业市场转弱、部分财报披露不及预期、政府再度停摆风险等因素有关,尤其是软件股和加密货币出现集体踩踏现象。

资产方面,1)春节期间海外风险或有限:日本方面,高市或即将摆脱联合执政的掣肘,值得注意的是其反对过早加息、主张弱日元。但该前景实则利好全球流动性。此外,10月以来每次纳指大跌后特朗普均会给出提振信号,近期还强调提名沃什因其支持降息,进而,美股进一步重挫风险有限。预计中选前,全球不太会出现因日本套息交易反转及美联储货币政策收紧的流动性冲击,3-9月地方中选密集期,美股大概率中枢上移。但该格局之下,美元指数中枢亦难明显下移。2)回到国内资产端:科技等方向需观察美股走势,风险有限,但机会或在Q2;PPI或于Q2提前转正,叠加“十五五”碳减排助力,电力、建材、钢铁(核心股)、新能源、化工(核心股)等通胀方向均将受益。地产政策或需待出口彻底转弱后才能落地。目前仍是“交易科技、重视通胀、关注地产消费”思路。

货币流动性跟踪(2月2日——2月8日 )

央行投放“缩短放长”,资金价格整体下行

流动性复盘:

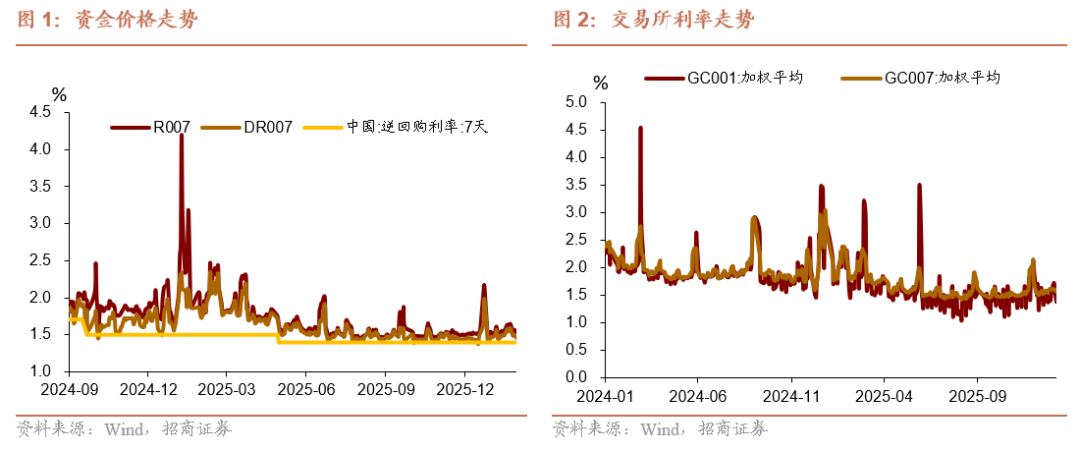

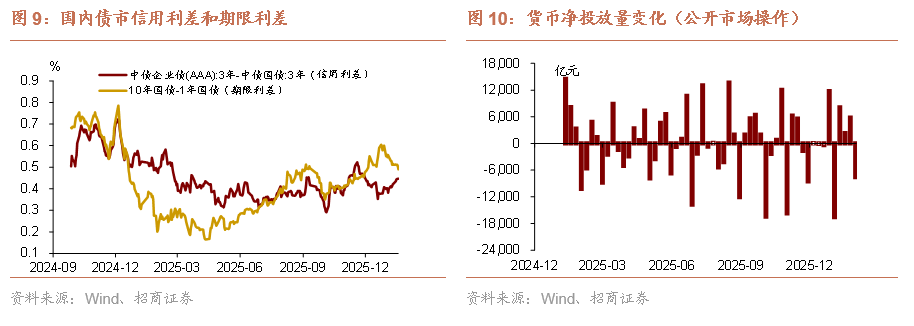

本周,央行净回笼7天流动性,同时投放14天流动性和3个月期流动性,缩短放长特征明显,尽管整体资金净回笼,但展现出了央行对流动性呵护,资金价格整体下行。周度平均走势来看,以DR001、007以及R001、R007为代表的资金价格下行幅度在5-10BP。

公开市场操作方面,2月2日—2月6日期间,14天逆回购投放累计净投放6000亿元、净投放1000亿元3个月期买断式逆回购、7天期OMO资金净回笼13560亿元。

货币市场:

资金价格方面,DR001 周均值(2月2日—2月6日)较上周(1月26日—1月30日)下行4.924BP 至1.3189%,DR007下行 9.31BP 至 1.4846%。R001下行6.8420BP 至 1.3963%,R007 下行8.004BP 至 1.5460%。银行(核心股)间质押式回购日均成交额87487.98亿元,比上周增加9524.07亿元。

政府债:

本周,地方政府债净融资5793.73亿元,国债净融资2120亿元,合计净融资7913.73亿元。按发行日计算,下周(2月9日-2月14日),地方政府债计划发行量3221.36亿元,净融资3200.52亿元;国债发行量1300亿元,净融资-2498.9亿元。

同业存单:

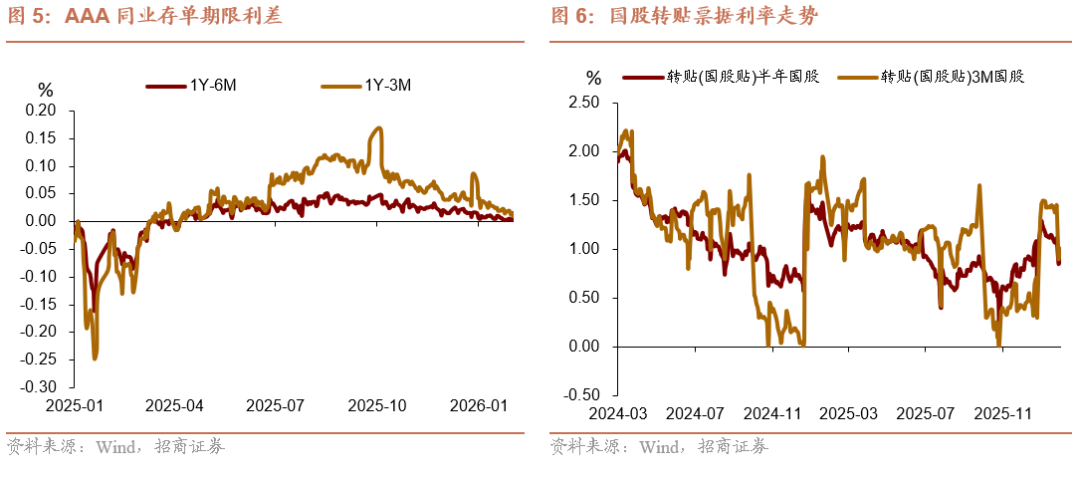

一级市场方面,不同期限同业存单利率走势分化。周度均值来看,1月期同业存单发行利率环比上行0.756bp,1年期同业存单发行利率环比上行3.224bp,3月、6月、9月期限同业存单发行利率分别环比下行1.18、2.62、2.92bp。二级市场方面,周度均值来看,1个月AAA同业存单上行2.806bp至1.5503%,3个月AAA同业存单上行0.056bp至1.5822%,9个月AAA同业存单下行0.662bp,一年AAA同业存单均下行0.72bp。

大类资产表现跟踪( 2月2日——2月8日 )

权益:

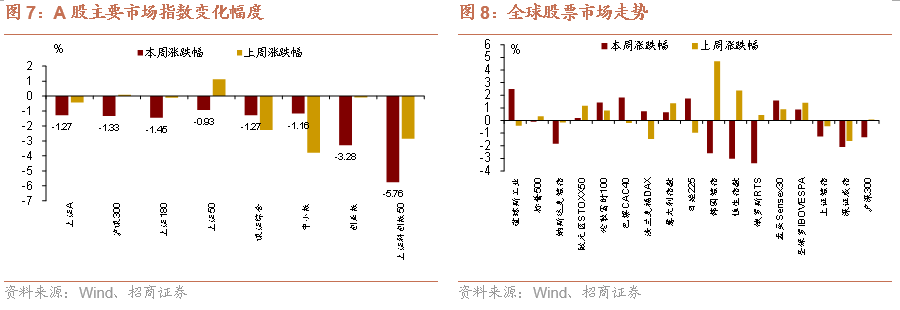

1)A股市场:三大指数连续两周下行

2)港股市场:权重股跌幅明显

3)美股和其他:道指走高,标普和纳指震荡下行

债券:

1)国内:短端国债收益率上行,中长端国债收益率下行

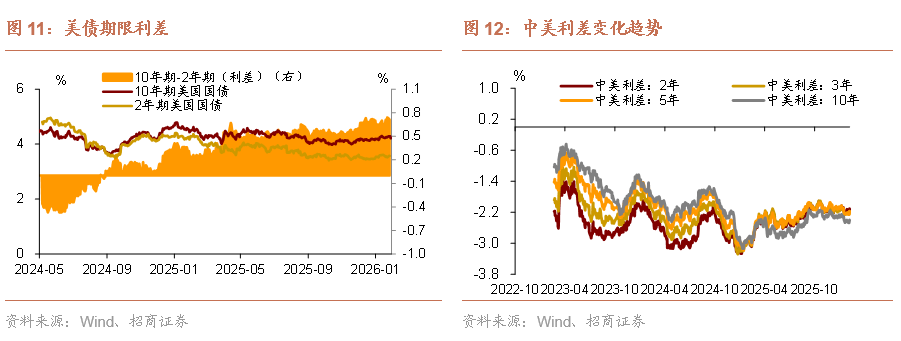

2)海外:十年美债连续多日下行

大宗:

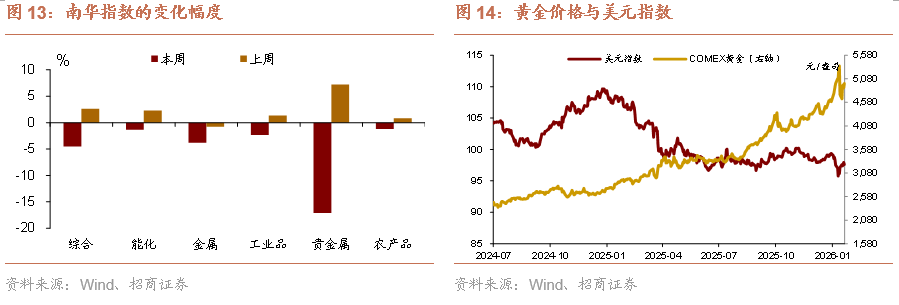

黄金继续探底;原油周一大跌后震荡回升但周度收跌

外汇:

美元表现强劲,人民币走强

正文

一、宏观周观点(2月8日)

国内方面,1)CPI、PPI出现分化,由于春节错位,预计CPI环比为0.2%,同比0.2%;1月有色、能化接连上涨,预计PPI环比增长0.3%,对应PPI同比-1.2%。2)1月信贷开门红成色或不及去年同期水平。今年1月票据利率涨幅明显不及去年同期水平,同时银行(核心股)贴承比约72%,高于去年1月的67.2%,这均预示着今年1月信贷投放欠佳。

海外方面,1)沃什提名美联储主席恐陷入程序僵局。美国会参议院银行(核心股)委员会的全体11名民主党人和一名共和党人要求推迟候任美联储主席凯文·沃什的全部提名程序,直至针对现任主席鲍威尔等美联储理事的刑事调查终止。2)民调显示,自民党很可能在众议院 465个席位中赢得超过233席的多数席位,且自民党与执政联盟维新党将赢得的席位总数可能多达 300席。从目前形势看,高市很有可能摆脱联合执政的掣肘。3)近期美股波动率上升与地缘政治风险升温、就业市场转弱、部分财报披露不及预期、政府再度停摆风险等因素有关,尤其是软件股和加密货币出现集体踩踏现象。

资产方面,1)春节期间海外风险或有限:日本方面,高市或即将摆脱联合执政的掣肘,值得注意的是其反对过早加息、主张弱日元。但该前景实则利好全球流动性。此外,10月以来每次纳指大跌后特朗普均会给出提振信号,近期还强调提名沃什因其支持降息,进而,美股进一步重挫风险有限。预计中选前,全球不太会出现因日本套息交易反转及美联储货币政策收紧的流动性冲击,3-9月地方中选密集期,美股大概率中枢上移。但该格局之下,美元指数中枢亦难明显下移。2)回到国内资产端:科技等方向需观察美股走势,风险有限,但机会或在Q2;PPI或于Q2提前转正,叠加“十五五”碳减排助力,电力、建材、钢铁(核心股)、新能源、化工(核心股)等通胀方向均将受益。地产政策或需待出口彻底转弱后才能落地。目前仍是“交易科技、重视通胀、关注地产消费”思路。

国内:

1.2月3日,《中共中央国务院关于锚定农业农村现代化 扎实推进乡村全面振兴的意见》正式发布。这是党的十八大以来第14个指导“三农”工作的一号文件,是又一个以推进乡村全面振兴作为主题的一号文件。提出努力把农业建成现代化大产业,使农村基本具备现代生活条件,让农民生活更加富裕美好。

2.2月3日,人行公布2026年1月各项工具流动性投放情况。各项工具累计向市场净投放12384亿元,较上月增加4356亿元,为银行(核心股)信贷投放、政府债券发行营造良好的货币金融环境。MLF净投放7000亿元,较上月增加6000亿元,买断式逆回购净投放3000亿元,较上月增加1000亿元,中期资金投放明显呈现更长期限资金投放更多的特点。

海外:

1.2月4日,美国1月ADP就业人数从前值3.7万人降至2.2万人,大幅不及预期值4.8万人,继续徘徊于低位。1月ADP就业数据维持增长,但较前值明显放缓,且不及市场预期。结构方面,新增就业仍然主要由教育(核心股)和医疗保健行业贡献,其他多数行业就业人数下降,显示就业增长的脆弱性。

2.2月4日,沃什提名美联储主席恐陷入程序僵局。美国会参议院银行(核心股)委员会的全体11名民主党人和一名共和党人要求推迟候任美联储主席凯文·沃什的全部提名程序,直至针对现任主席鲍威尔等美联储理事的刑事调查终止。而在政治不确定性加剧、美联储内部意见分化的背景下,美降息路径也变得更加复杂和艰难。

二、 货币流动性跟踪周报( 2月2日-2月8日 )

央行投放“缩短放长”,资金价格整体下行

流动性复盘

本周,央行净回笼7天流动性,同时投放14天流动性和3个月期流动性,缩短放长特征明显,尽管整体资金净回笼,但展现出了央行对流动性呵护,资金价格整体下行。周度平均走势来看,以DR001、007以及R001、R007为代表的资金价格下行幅度在5-10BP。

公开市场操作方面,2月2日—2月6日期间,14天逆回购投放累计净投放6000亿元、净投放1000亿元3个月期买断式逆回购、7天期OMO资金净回笼13560亿元。下周(2月9日—2月14日)7天逆回购整体到期4055亿元,6个月买断式逆回购资金到期5000亿元,资金整体到期量环比明显下降。

货币市场:

资金价格方面,DR001 周均值(2月2日—2月6日)较上周(1月26日—1月30日)下行4.924BP 至1.3189%,DR007下行 9.31BP 至 1.4846%。R001下行6.8420BP 至 1.3963%,R007 下行8.004BP 至 1.5460%。成交量方面,银行(核心股)间质押式回购日均成交额87487.98亿元,比上周增加9524.07亿元 。

政府债

本周,地方政府债净融资5793.73亿元,国债净融资2120亿元,合计净融资7913.73亿元。按发行日计算,下周(2月9日-2月14日),地方政府债计划发行量3221.36亿元,净融资3200.52亿元;国债发行量1300亿元,净融资-2498.9亿元 。

同业存单:

一级市场方面,不同期限同业存单利率走势分化。周度均值来看,1月期同业存单发行利率环比上行0.756bp,1年期同业存单发行利率环比上行3.224bp,3月、6月、9月期限同业存单发行利率分别环比下行1.18、2.62、2.92bp。

二级市场方面,周度均值来看,1个月AAA同业存单上行2.806bp至1.5503%,3个月AAA同业存单上行0.056bp至1.5822%,9个月AAA同业存单下行0.662bp,一年AAA同业存单均下行0.72bp。

汇率变动:

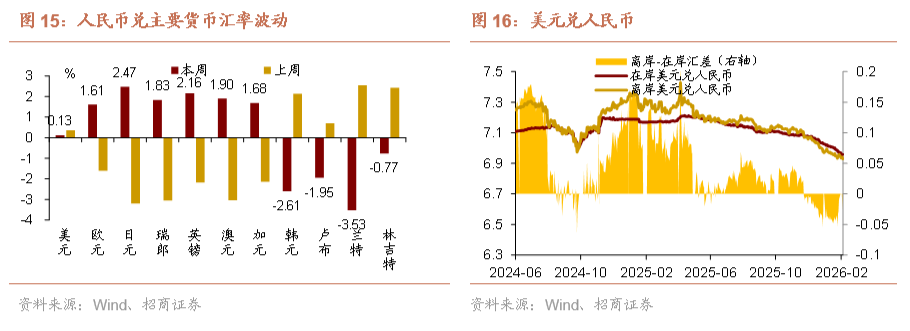

本周,即期汇率-美元兑离岸人民币,中间价-美元兑人民币的收盘价均回升,截至2月6日收盘价,分别录得6.9392、 6.9590,与1月30日相比,人民币离岸价调升86个基点,中间价调升88个基点 。

三、大类资产总体回顾(2月2日-2月8日 )

权益:

1)A股市场:三大指数连续两周下行

2)港股市场:权重股跌幅明显

3)美股和其他:道指走高,标普和纳指震荡下行

债券:

1)国内:短端国债收益率上行,中长端国债收益率下行

2)海外:十年美债连续多日下行

大宗:黄金继续探底;原油周一大跌后震荡回升但周度收跌

外汇:美元表现强劲,人民币走强

风险提示

国内政策落实力度超预期;海外经济衰退超预期。