全部评论

谈谈您的想法...

淡季不淡!中芯国际单季净利增23%,称终端总需求不变,建议客户勿过度砍单

时代财经 2026-02-11 15:20:38 10秒看完全文要点

10秒看完全文要点

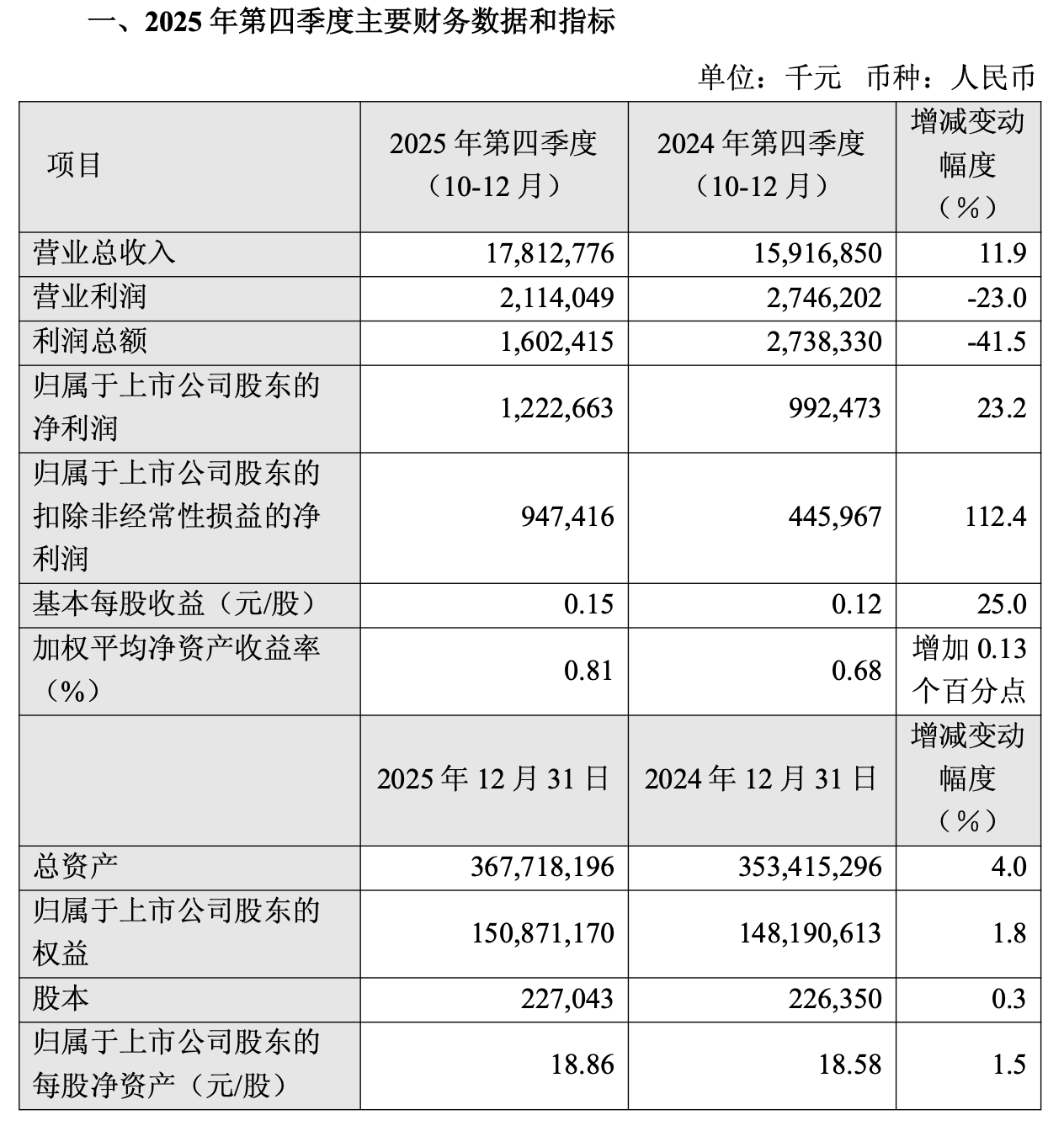

2月10日晚,中芯国际(688981.SH,00981.HK)发布2025年第四季度业绩快报。

财报显示,2025年第四季度,公司实现营业收入178.13亿元,同比增长11.9%;毛利为30.96亿元,毛利率为17.4%;归属于上市公司股东的净利润12.23亿元,同比增长23.2%。扣非净利润为9.47亿元,增长了112.4%。

图源:截图自中芯国际财报

按照国际财务报告准则,中芯国际四季度实现销售收入24.89亿美元,环比增长4.5%,毛利率为19.2%,产能利用率保持在95.7%。

2月11日午盘,中芯国际A股跌1.25%,报114.75元/股;港股跌3.63%,报68.95港元/股。

“2025年四季度淡季不淡。”2月11日,中芯国际联席CEO赵海军在业绩会上谈到,该季度晶圆收入环比增长1.5%,销售片数和平均单价均小幅增长,其他收入环比增长64%,主要是因为光罩在年底集中出货。从产能利用率来看,8英寸利用率整体超满载,12英寸整体接近满载,主要是因为产业链切换迭代效应持续。

从全年业绩来看,中芯国际2025年度未经审计的营业收入为673.23亿元,同比增加16.5%。2025年度未经审计的归属于上市公司股东的净利润为50.41亿元,同比增加36.3%。2025年度未经审计的归属于上市公司股东的扣除非经常性损益的净利润为41.24亿元,上年归属于上市公司股东的扣非净利润为26.45亿元,同比增加55.9%。

关于业绩变动原因,中芯国际表示,主要是本年晶圆销售量增加、产能利用率上升及产品组合变动所致。

中芯国际称,2025年半导体产业链向本土化切换带来的重组效应贯穿全年。根据未经审核的财务数据,2025年公司销售收入为93.27亿美元,同比增长16.2%。毛利率为21.0%,同比上升3个百分点。

赵海军提到,2025年公司资本开支为81亿美元,高于年初预期,主要是为了应对客户强劲需求以及外部环境变化,以及设备交付时间的延长。公司年底折合8英寸标准逻辑月产能为105.9万片,同比增加约11万片。出货总量约970万片,年平均产能利用率为93.5%,同比提升8个百分点。

2025年到2026年,存储芯片“涨声”一片。据第三方市场研究机构Counterpoint2月9日发布的数据,与2025年第四季度相比,截至2026年第一季度目前,内存价格已暴涨80%-90%,其中DRAM、NAND及HBM均创下历史新高。市场普遍预期这波涨价潮将持续2026年全年。

赵海军称,这两个月,公司与产业链伙伴广泛沟通后了解到,人工智能对于存储的强劲需求,挤压了手机等其他应用领域特别是中低端领域能拿到的存储芯片供应,使得这些领域的终端厂商面临着存储芯片供应量不足和涨价的压力。

赵海军表示,第四季度电脑与周边业务环比下降四个百分点,预计后续存储供应不足将持续影响相关领域,公司已将产能优先调配至供不应求的数据中心、电源管理、工业及汽车等领域;同时,针对库存偏高、需求预计下滑的手机等领域,相应调低出货量。当前对产能利用率和营业额的预期已充分考虑上半年中低端手机、电脑及周边市场的下行趋势。

“市场变化具有两面性,部分承压的同时也带来高增长机遇。”赵海军提到,目前,中芯国际布局的存储及存储相关产品需求迫切、增长迅速。“业界周知,一季度该类产品价格持续上涨,核心原因在于供不应求。我们正积极将可转换产能转向专用存储、MCU及存储相关逻辑电路等领域。”未来几个月,中芯国际将逐步释放新增产能与新设备,重点支持BCD、存储相关、基站、数据中心及人工智能相关电路的发展。

“尽管今年手机出货量阶段性下调,但预计到年底,电脑、边缘端及手机等消费电子大类总产量将保持平稳。”赵海军表示,目前公司正持续与客户沟通,建议客户不宜过度悲观、不宜过度砍单。若三季度需求回暖,而自身无充足库存,市场份额将被有库存的竞争对手抢占。当前客户已逐步接受这一判断,此前计划大幅削减的订单正在逐步恢复释放。在优先保障供不应求领域产能的同时,原有订单也经过客户审慎评估后稳步回调。总体来看,市场信心正在逐步恢复。

展望2026年,中芯国际表示,对公司而言,产业链回流的机遇与存储大周期带来的挑战并存。综合各因素,公司预计一季度销售收入环比持平,毛利率在18%—20%之间。在外部环境无重大变化的前提下,公司预计2026年销售收入增幅高于可比同业的平均值,资本开支与2025年相比大致持平。