全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

来源:华泰证券宏观研究

核心观点

海外一周概览

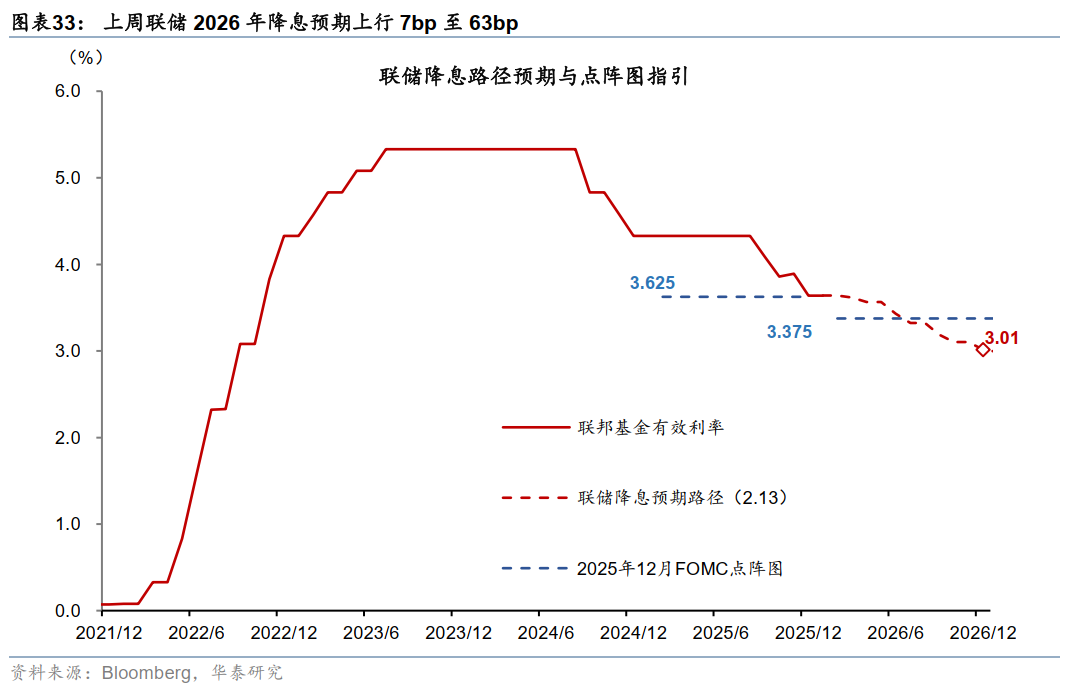

美国经济表观数据指向“金发姑娘”叙事:1月非农就业超预期反弹,通胀则超预期下行。但内政外交方面的潜在压力逐步积聚,或成为影响市场走势的重要变量,一方面,美国国土安全部再度关门,反映社会矛盾分化更为严峻;另一方面,美国经济依然存在结构性矛盾,面临收入分配失衡和可负担性问题;此外,单边主义外交和地缘政治或继续影响美元地位。上周联储降息预期升温,美债收益率曲线回落,美元走弱,科技股再度拖累美股下跌,贵金属(核心股)走强。本周重点关注美国1月零售(2月17日)、1月FOMC会议纪要(2月19日)、美欧日2月PMI(2月20日)。

高频数据

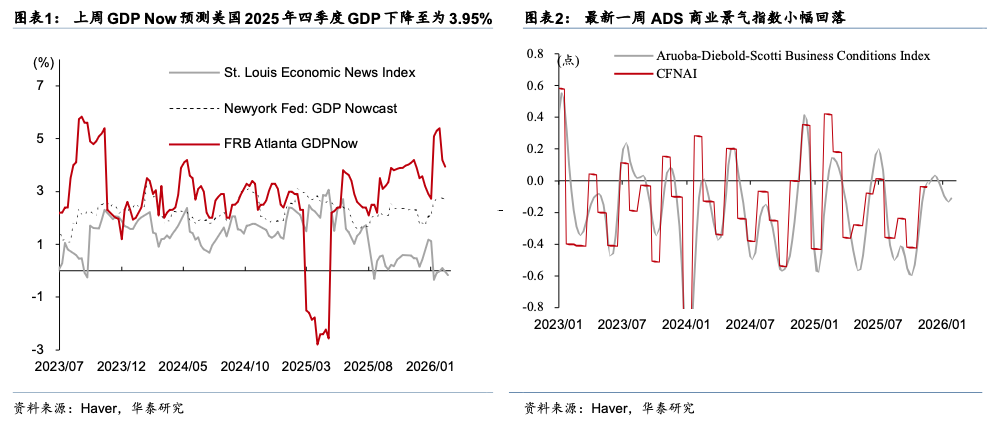

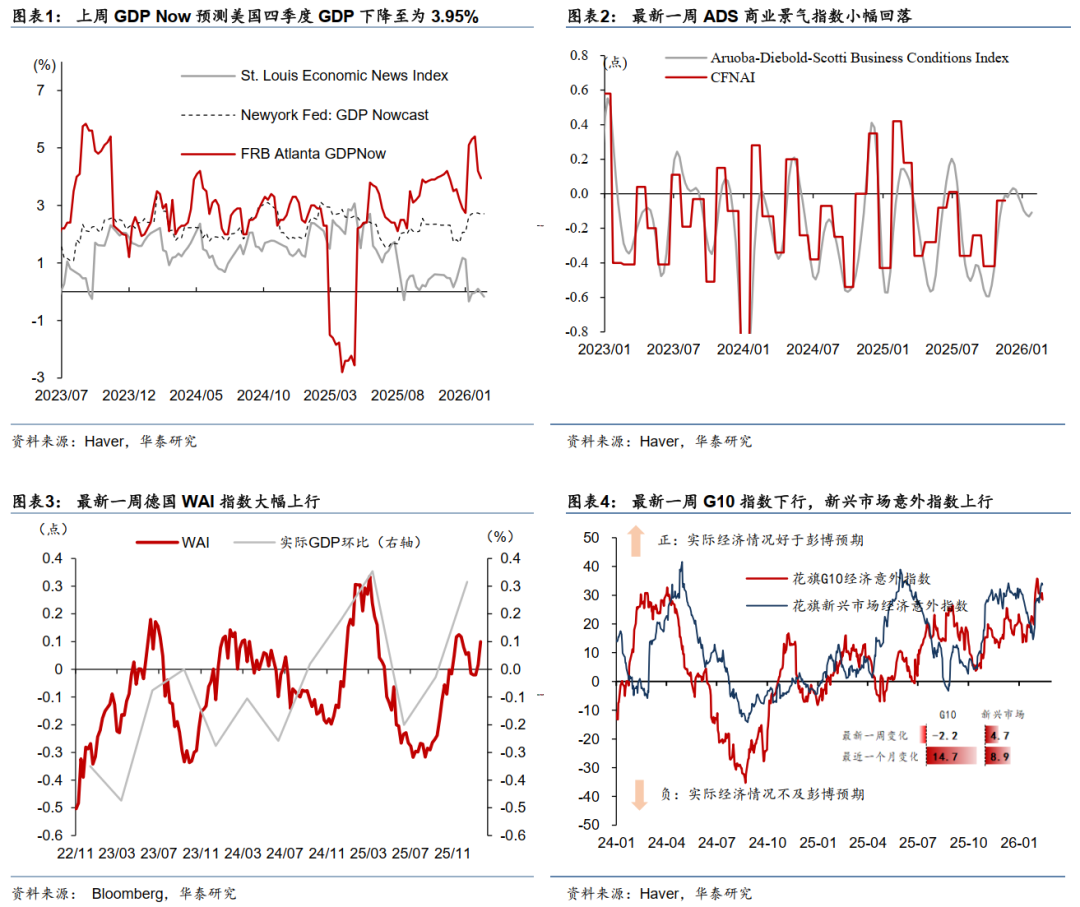

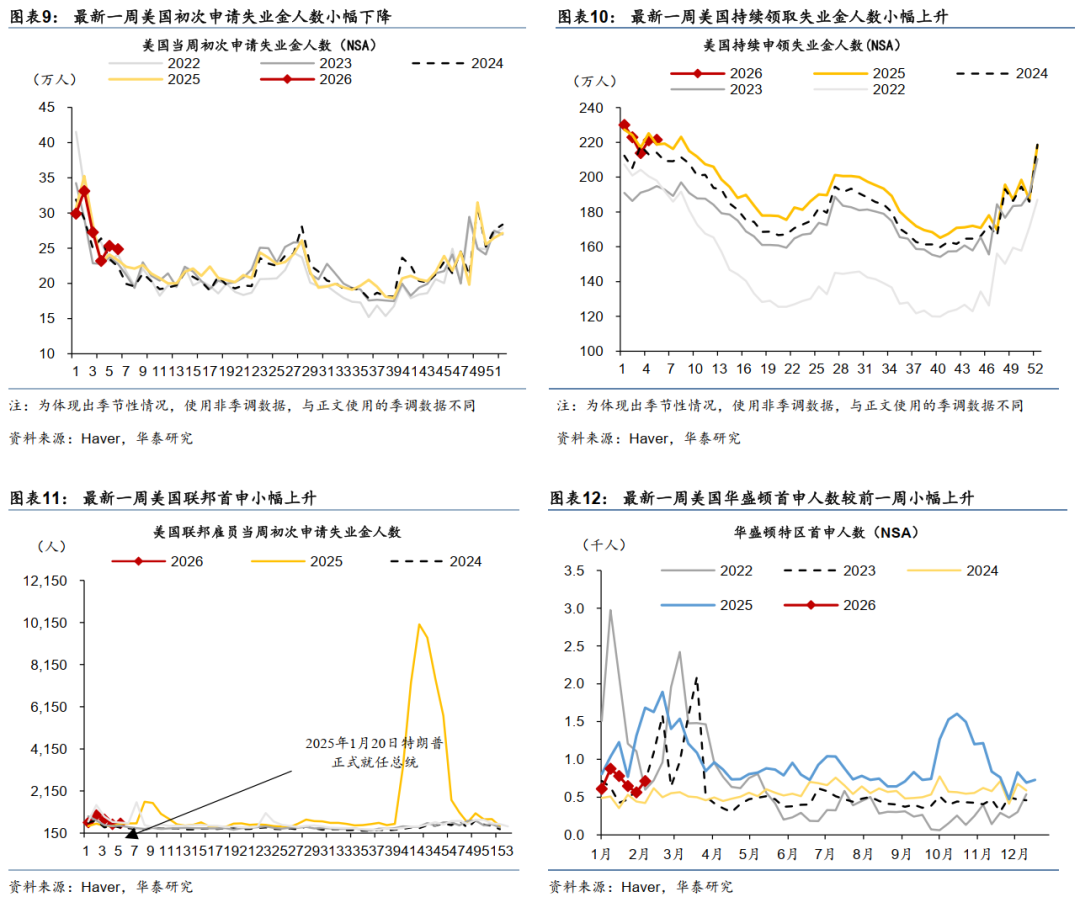

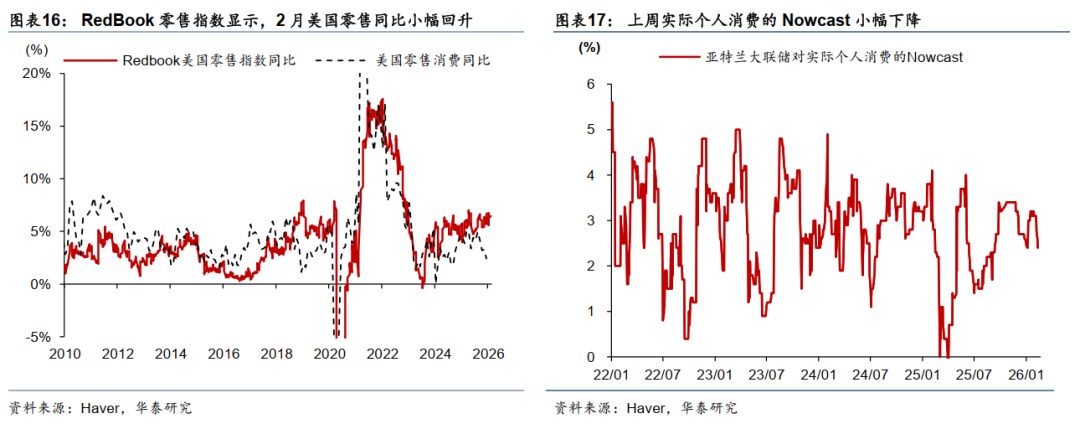

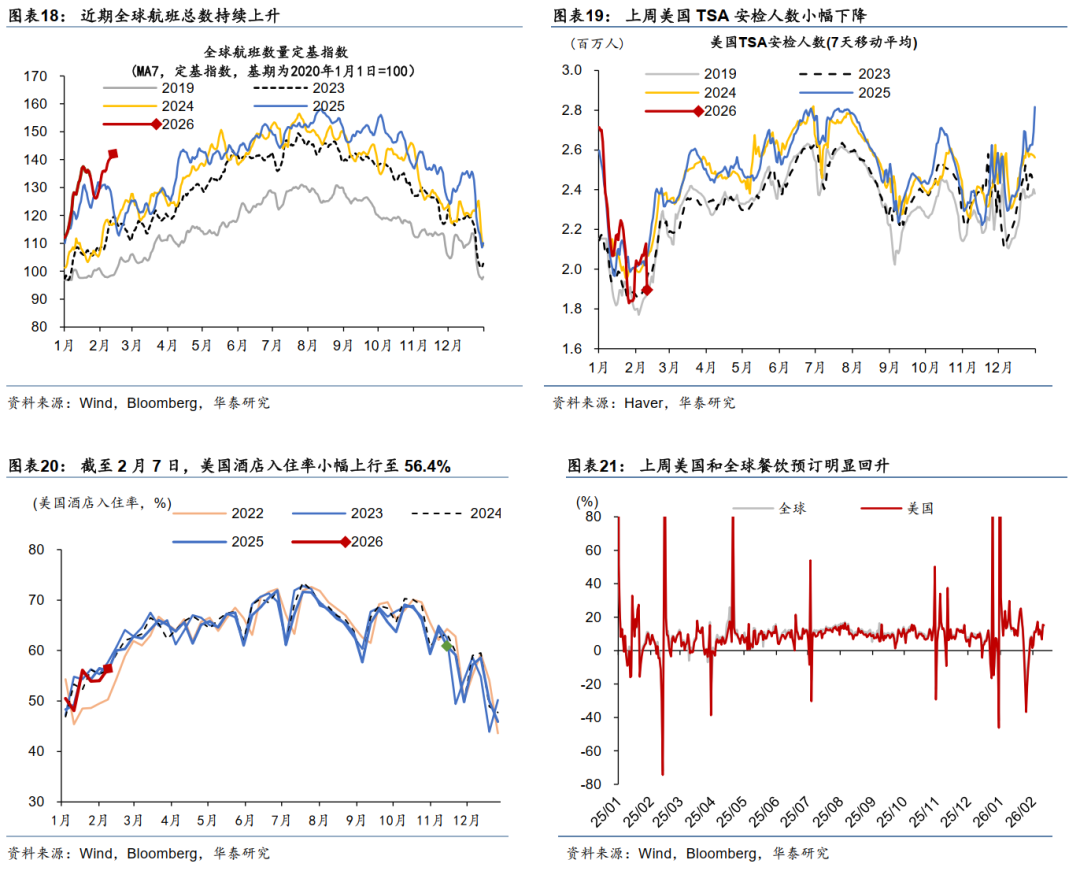

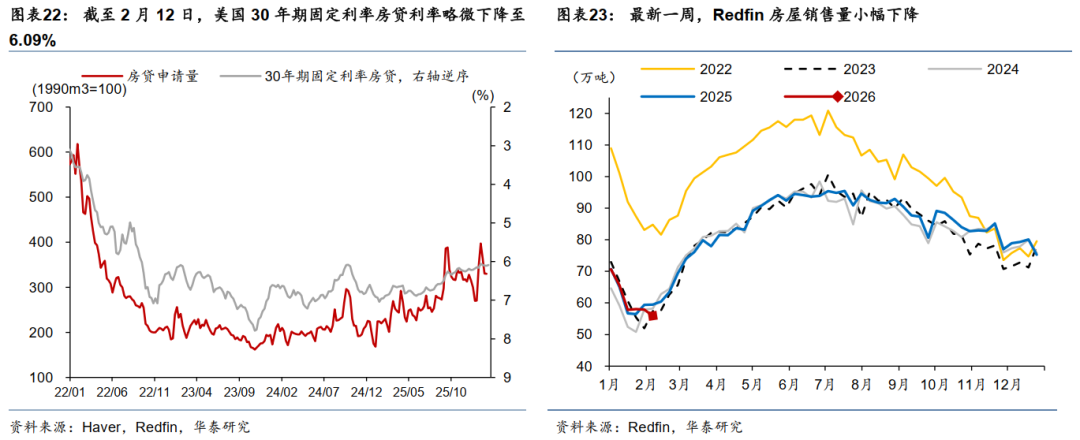

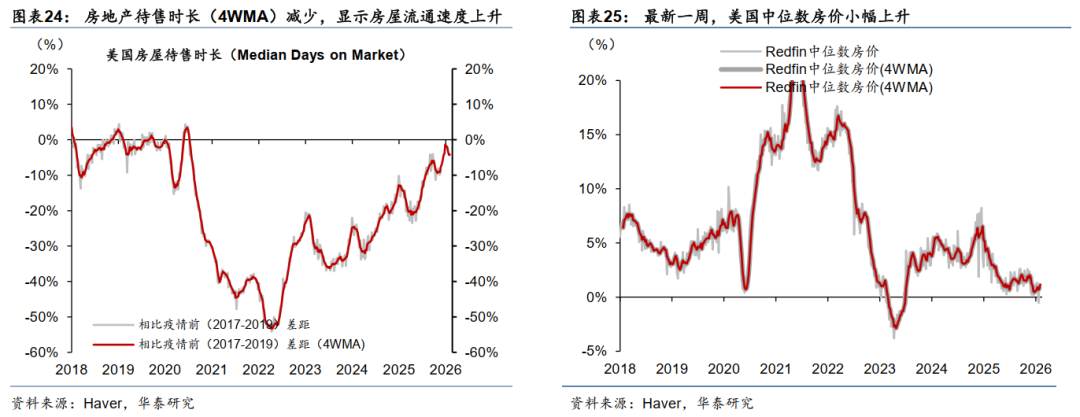

美国经济增长动能维持韧性,就业市场边际放缓,住房市场仍待改善。增长方面,亚特兰大联储GDPNow指示美国四季度GDP增速为3.95%。消费方面,上周实际个人消费季比折年增速Nowcast小幅下降至2.7%,上周Redbook零售指数同比小幅上升。就业方面,上周美国首申人数下降至22.7万,略高于预期的22.2万。地产方面,美国30年期固定房贷利率略微下降至6.09%,房贷申请量有所下降。

上周主要宏观数据

美国1月非农就业反弹但持续性仍待观察,1月通胀超预期下行,12月零售或受气候影响超预期下行。美国1月季调后非农就业13万,高于预期的6.5万,11-12月累计下修1.7万;1月失业率较前月超预期回落0.1pp至4.3%。具体看,私人部门新增就业达到17.2万,为2025年以来的最高水平;但从行业看,就业集中在医疗、零售、建筑等少数行业,持续性仍有待观察。美国1月CPI环比0.2%,不及预期的0.3%,显示企业1月调价影响有限;核心CPI环比0.3%,持平于预期,其中住房通胀整体偏弱,通胀对降息或难带来制约。美国12月零售环比为0%,低于预期的0.4%,其中汽车、消费和服装零售增速下降,零售走弱或部分受美国严寒气候抑制。

政策动态

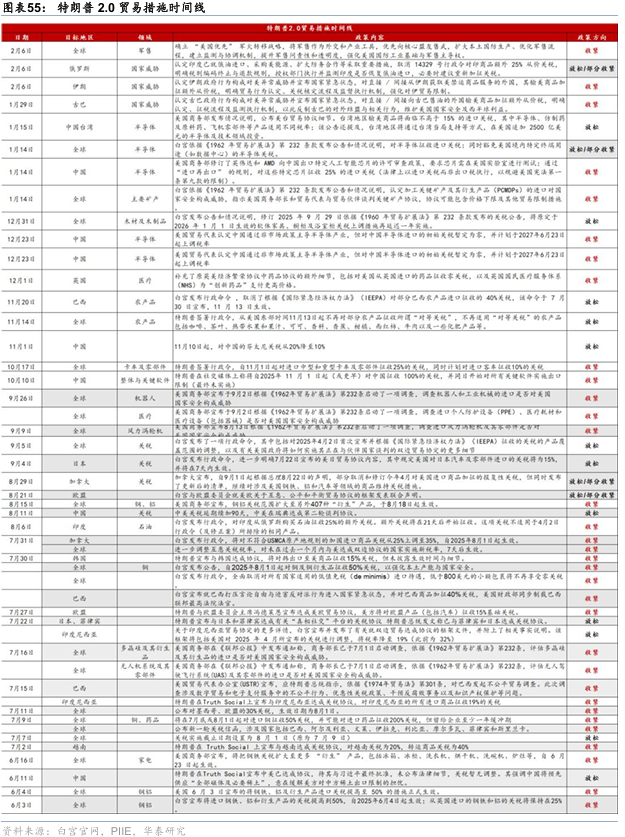

美国或降低钢铝关税,国土安全部再度关门。贸易方面,据金融时报报道,为了应对日益严重的负担能力问题,特朗普正计划削减部分针对钢铁(核心股)和铝的50%关税,并可能扩大豁免范围。两党没能在移民执法等问题上达成妥协,2月14日,美国国土安全部再度“关门”,由于该部门涉及国家安全,大部分职能仍将继续运转;此外,美国国会已经进入休假,预计最快在2月24日左右才能重启投票。地缘政治方面,美国向中东地区派出第二个航母打击群,新一轮美俄乌会谈即将于2月17-18日举行;卢比奥在慕尼黑安全会议讲话上缓和美欧摩擦。

金融市场

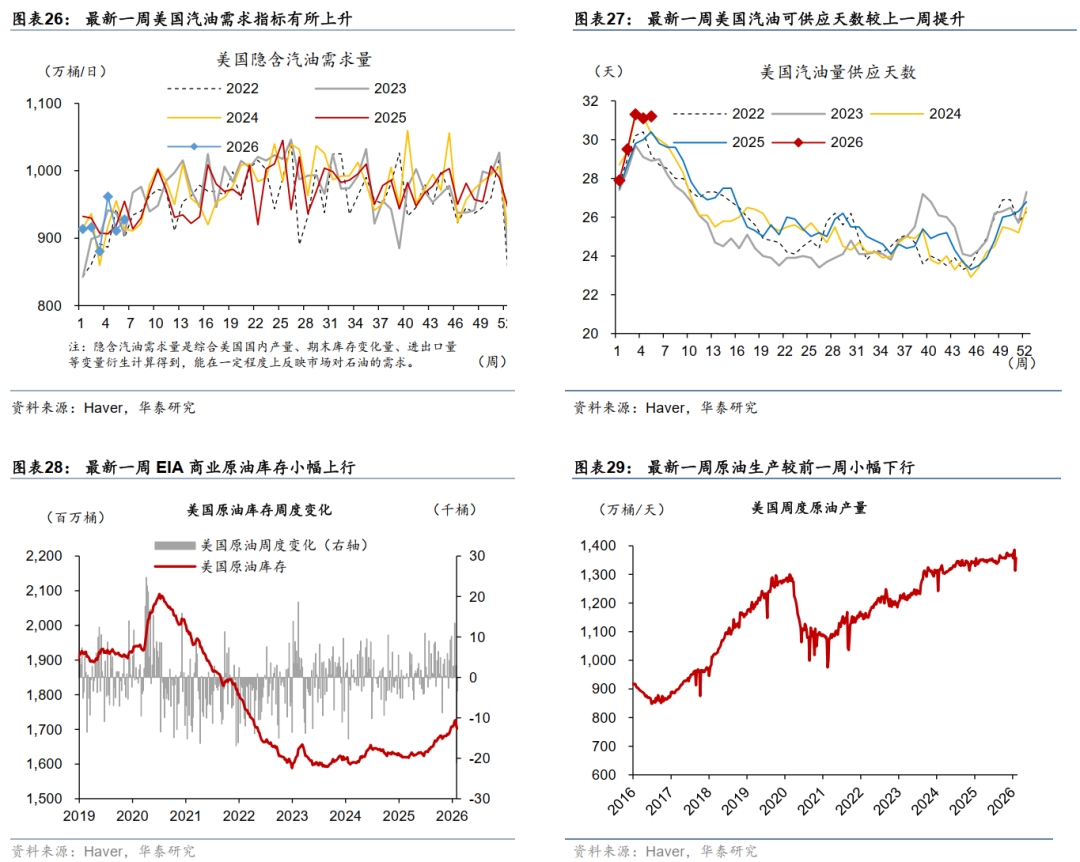

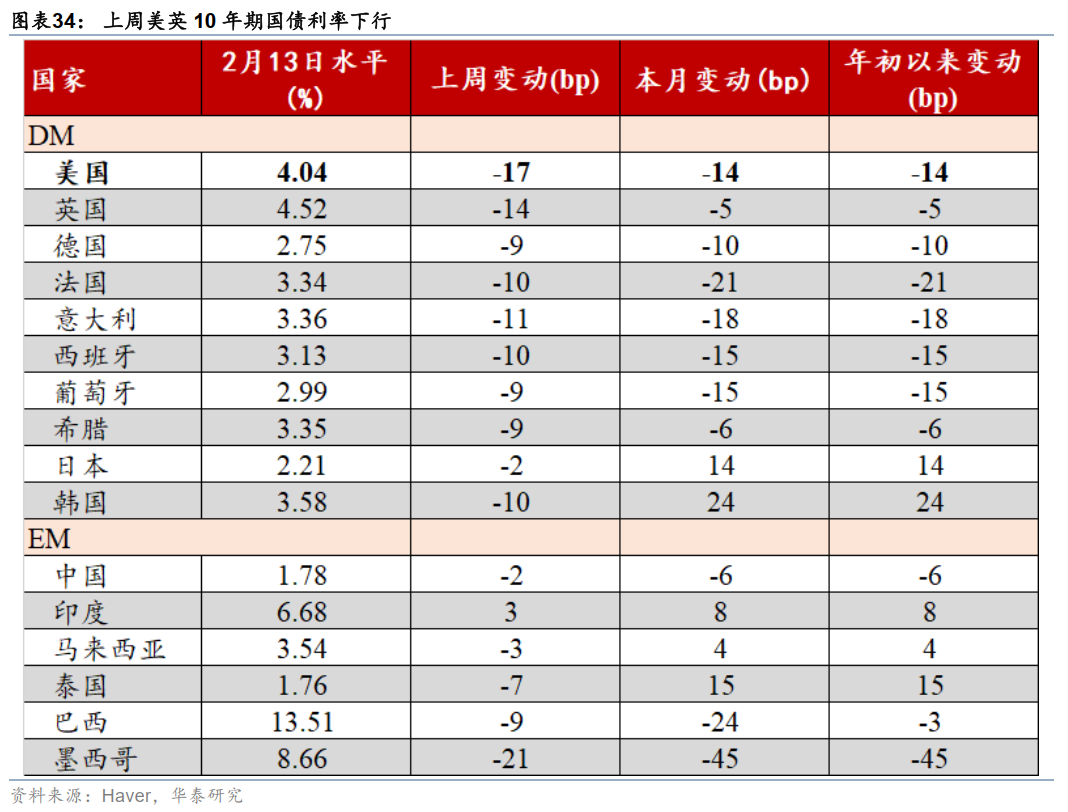

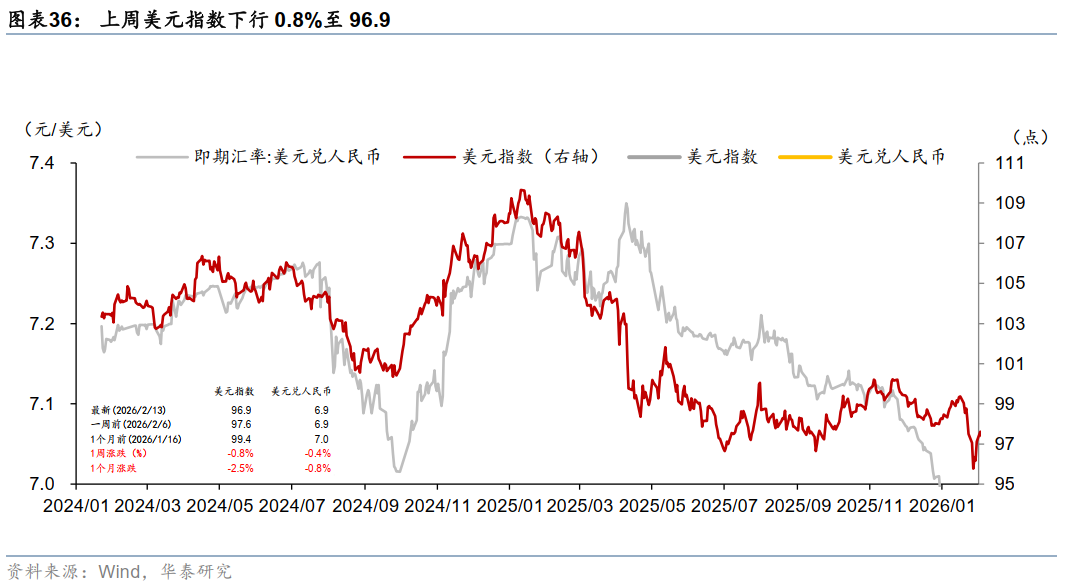

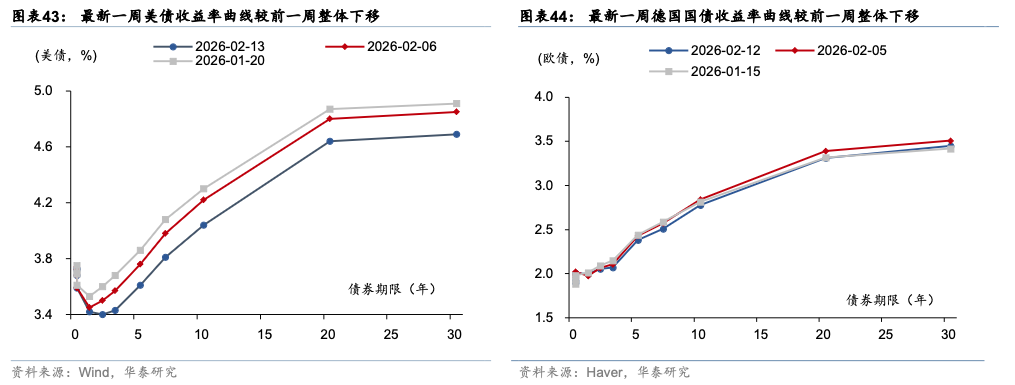

联储降息预期小幅升温,美债收益率曲线整体下行,美元走弱,美股三大股指普遍下跌,大宗商品涨跌不一。尽管上周经济数据强化美国经济处于“金发姑娘”状态的预期,但“AI恐慌”导致科技股明显调整,拖累美股表现,全周看,标普、纳斯达克和道指分别下跌1.4%、2.1%和1.2%。联储2026年降息预期上行7bp至63bp,美债2年、10年收益率分别下行8bp、18bp至3.41%、4.04%。美元指数下行0.8%至96.9,欧元升值0.4%至1.19,日元升值2.2%至153.4。布伦特原油下跌0.4%至67.8美元/桶,LME期铜下跌0.9%至12719美元/吨,COMEX黄金期货回升3.2%至5046美元/盎司,白银(核心股)现货上涨3.2%至77.4美元/盎司。

风险提示:地缘政治不确定性,劳动力市场超预期走弱。

主要图表

全球经济动能高频指标一览

经济动能总览

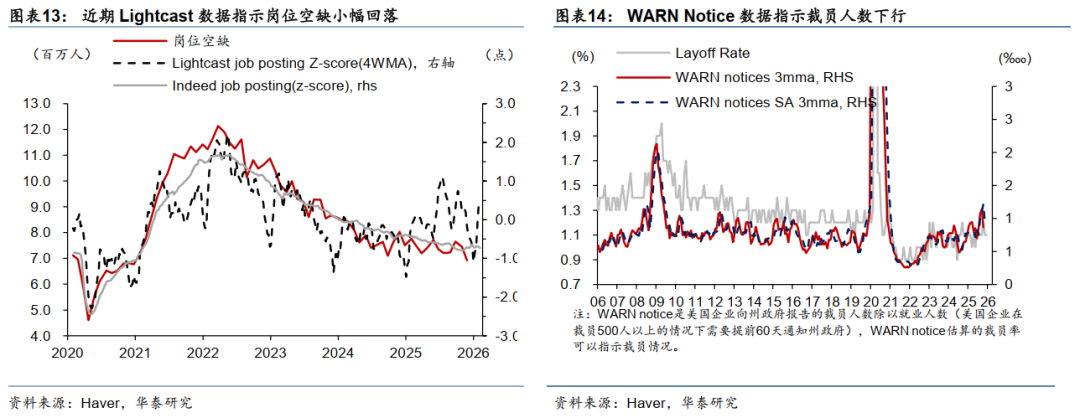

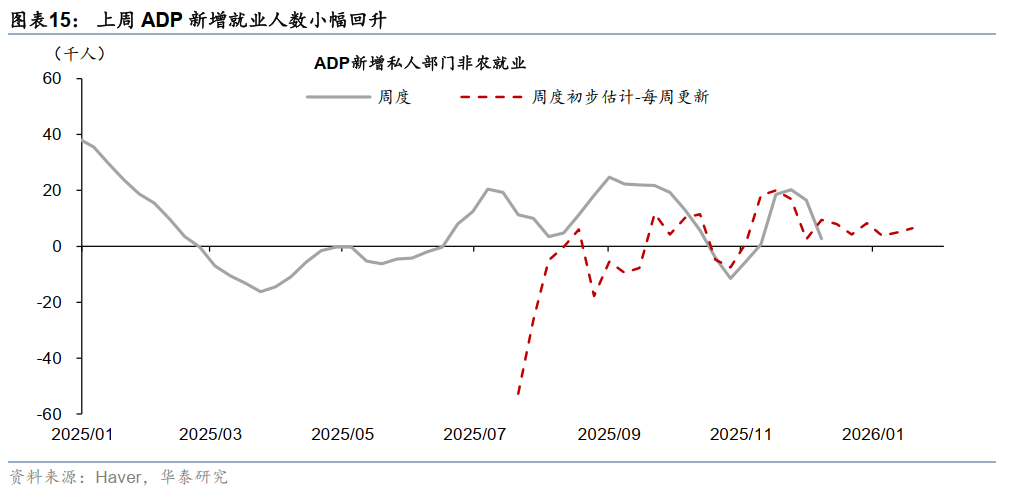

就业

消费

地产

商品

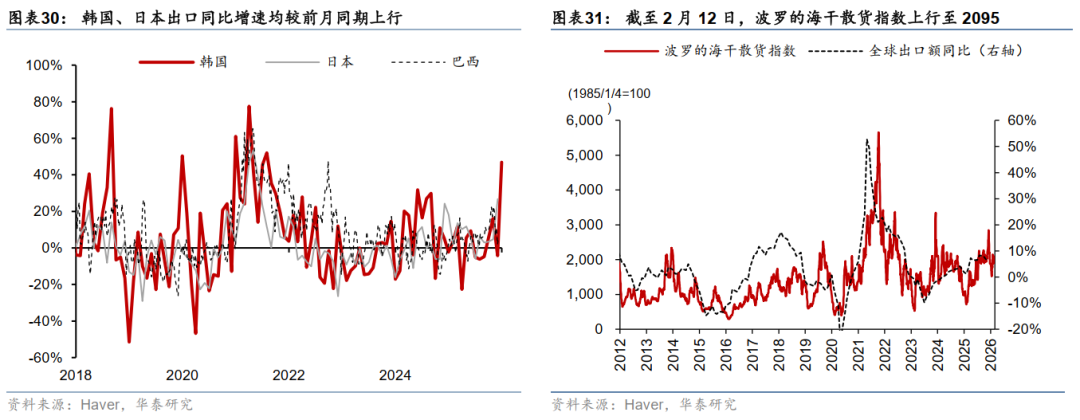

制造业和出口

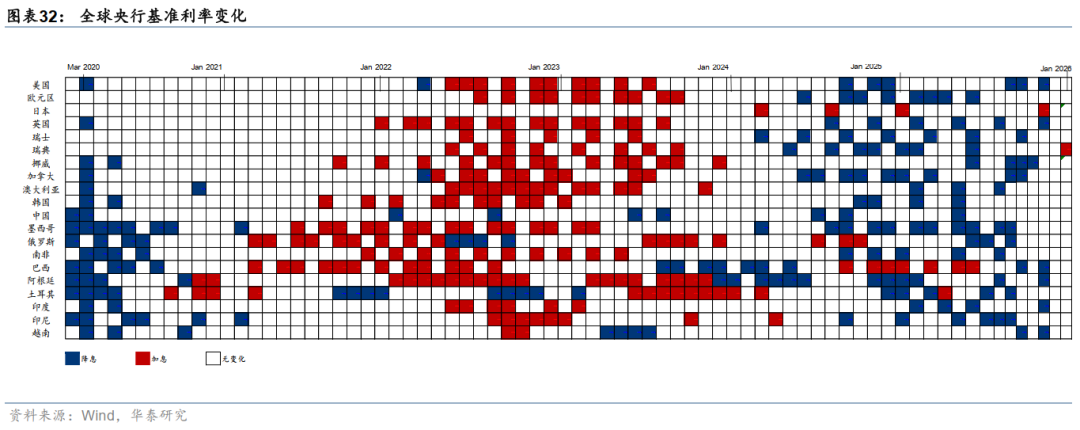

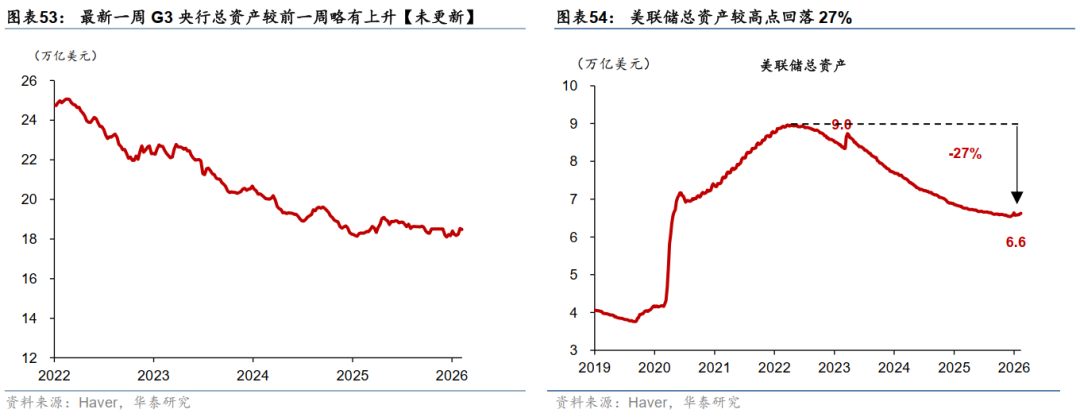

海外央行跟踪

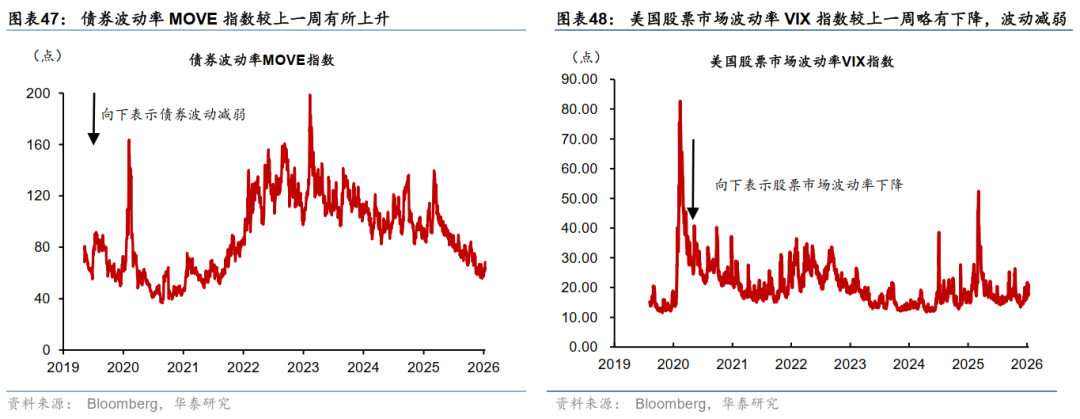

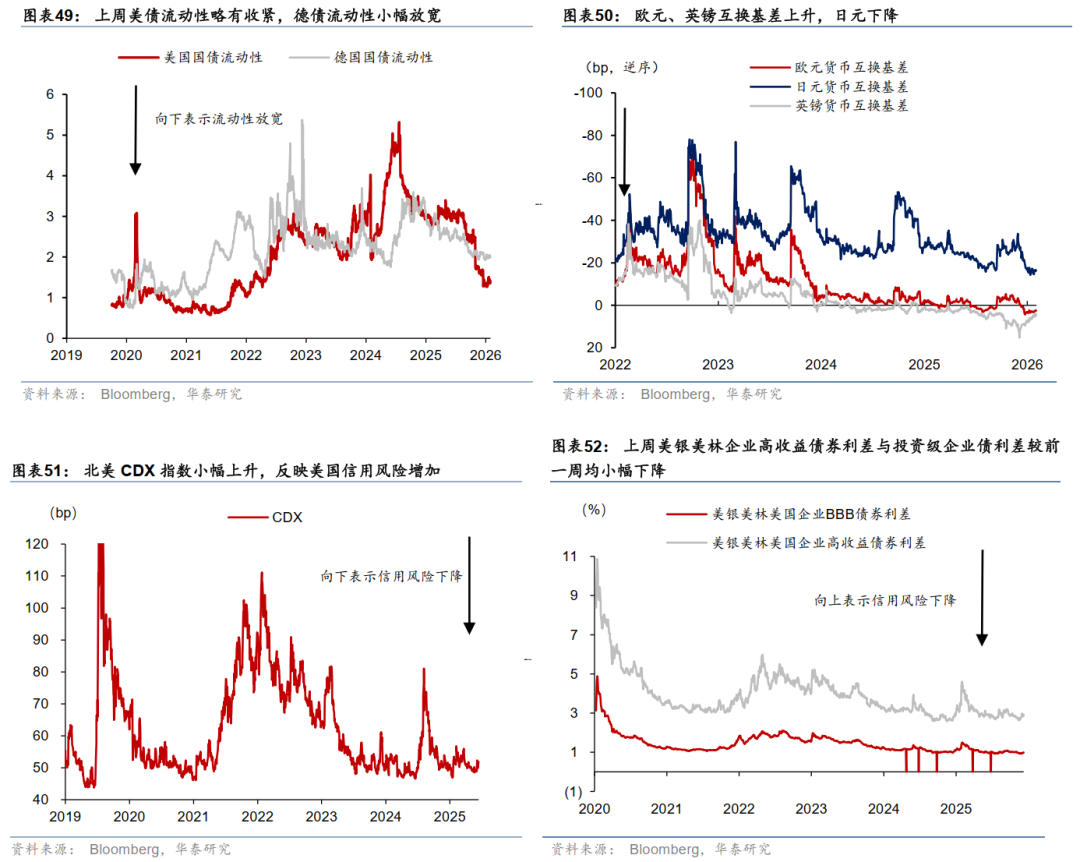

海外金融市场和金融条件

特朗普政策追踪

文章来源

本文摘自2026年2月15日发布的《表观经济数据指向“金发姑娘”叙事》

易峘 研究员 SAC No. S0570520100005 | SFC AMH263

胡李鹏 研究员 PhD SAC No.S0570525010001|SFC BWA860

陈玮 研究员 SAC No. S0570524030003 | SFC BVH374

王子琳 研究员 PhD SAC No. S0570525090002

赵文瑄 联系人 SAC No. S0570124030017