全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

今日A股三大指数集体上涨,截至收盘,上证指数涨0.38%,深证成指涨0.59%,创业板指涨0.38%,北证50指数涨0.01%,沪深京三市成交额22192亿元,较上日缩量1933亿元,三市超4200只个股上涨。

板块题材上,涨价概念全线走强,鸡产业、最小市值、乡村振兴、生物育种、维生素、干细胞、猪产业等板块涨幅靠前;资源概念普遍下跌,工业金属、培育钻石、油气开采、玻璃纤维、天然气、锗镓锑钼、光通信等板块跌幅靠前。申万一级行业上,农林牧渔、基础化工、医药生物等行业涨势强劲,石油石化、有色金属、通信等行业行情疲软。市场主线仍围绕涨价逻辑展开,受海内外消息面扰动,热点切换频繁,内需相关领域的表现优于外需导向型产业。

指数层面,A股缩量反弹,反包前期阴线,但向上压力仍然较大。今日市场迎来缩量反弹,指数触底回升,成功反包前一交易日的十字阴线。这一走势并不意外,在经历近一周的持续调整后,市场情绪压抑已久,存在修复需求。从技术角度看,指数在10周均线附近获得支撑企稳,在中期趋势尚未出现决定性逆转的情况下,本身也存在向5周均线回归的动能。

不过,反弹背后仍存隐忧,成交额继续萎缩,今日回落至2.22万亿元,这意味着场外观望资金并未大规模进场,反弹的可持续性存疑。而且,当前指数上方仍面临5日与10日均线的双重压制,短期上行阻力较为明显。今日反弹更多属于技术性修复,尚未形成趋势反转信号。操作上宜维持谨慎,短期市场大概率延续震荡整理格局。

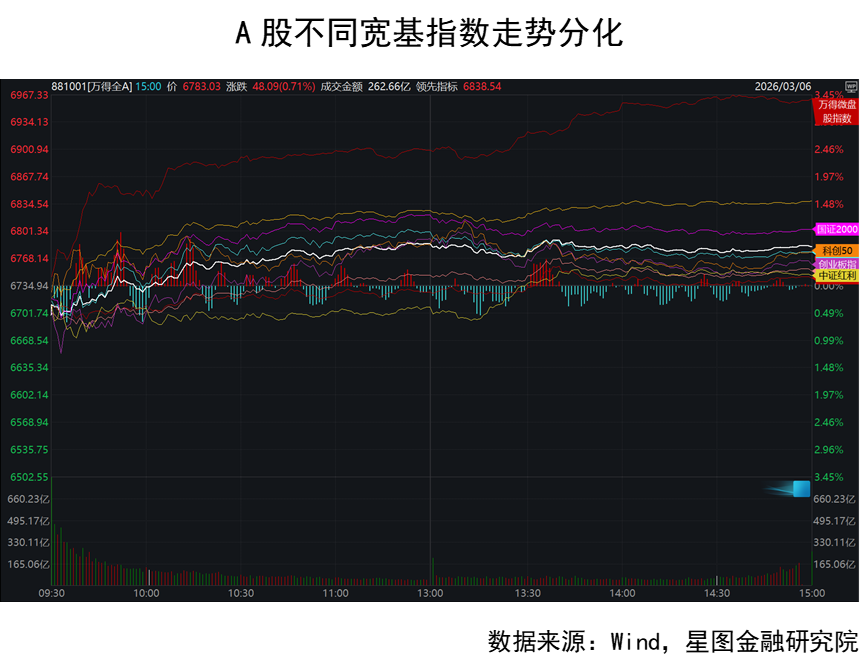

万得微盘股直线拉升,中小盘走势强于大盘,双创表现强于红利。今日开盘后,万得微盘股指数率先走强,迅速拉升至零轴上方,随后一路走高,其启动时点与拉升幅度均领先于其他宽基指数。随着石油石化、有色金属、通信等大盘权重股承压,抱团资金加速回流中小盘,有效改善了市场微观流动性,赚钱效应逐步增强。作为侧面佐证,中证500、国证2000等指数涨幅明显优于上证50、沪深300,说明市场风格确实在向中小盘倾斜。

与此同时,中证红利指数先跌后涨,日内涨幅仅为0.19%,主要是被石油石化、煤炭、有色金属等拖累,与周初大涨形成了鲜明的反差,彼时以上行业都是上涨的主要贡献项。科创50、创业板指强力上涨,明显要好于中证红利指数,风险偏好回暖和科技风格反弹是主要原因。

板块表现层面,涨价逻辑有望成为全年主线,可持续性需要重点关注。此前,受供需错配影响,部分周期品价格持续承压,压制了相关企业的盈利表现,导致周期板块整体处于持续弱势。然而,随着黄金率先走强,并逐步向工业金属等其他品种扩散,市场开始重新审视“涨价”产业链的演绎路径。从时间顺序看,行情依次向贵金属、工业金属、能源化工、农产品展开。按定价机制区分,贵金属、工业金属及能源多属全球定价,而化工、农产品则以内需主导。由于海外需求复苏整体强于国内,全球定价品种的表现持续优于内需定价品种,例如2025年有色金属板块便显著强于化工。

今日内外需风格出现显著切换,建议做好资产分散化配置。今日市场上涨主要集中于农业及化工部分细分领域,显示内外需定价品种间出现风格轮动。从定价机制看,贵金属、工业金属及能源等全球定价品种更易受地缘冲突扰动,而化工、农产品等内需主导品种则相对独立。这意味着,尽管涨价逻辑可能贯穿全年,但不同细分领域间的表现将呈现阶段性分化与轮动。因此,建议避免过度集中于单一方向,中长期保持多板块均衡敞口;短期内可适度进行波段操作,当市场回归常态、外需定价品种表现占优时增配相关板块,待地缘扰动升温时切换至内需品种,以增强组合韧性。