全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

本文作者:刘晨明/李如娟/陈振威

来源:广发策略

报告摘要

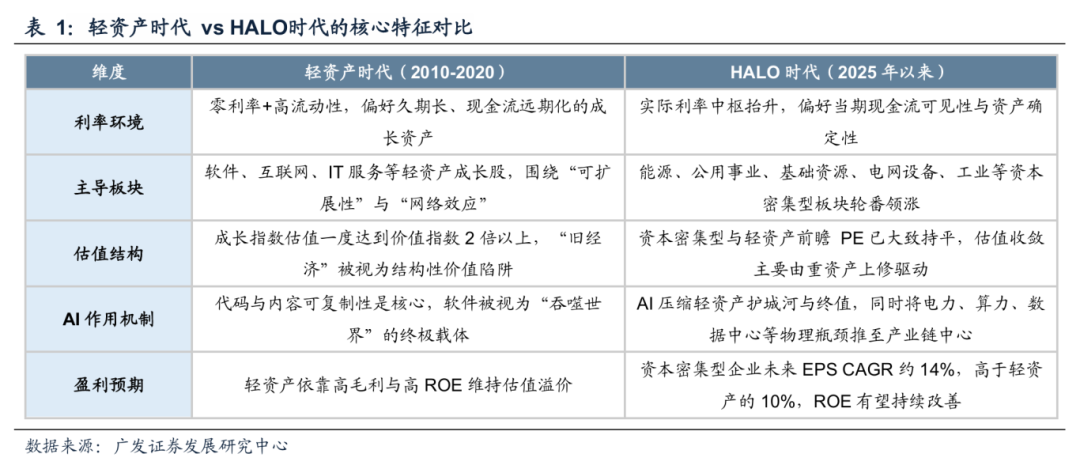

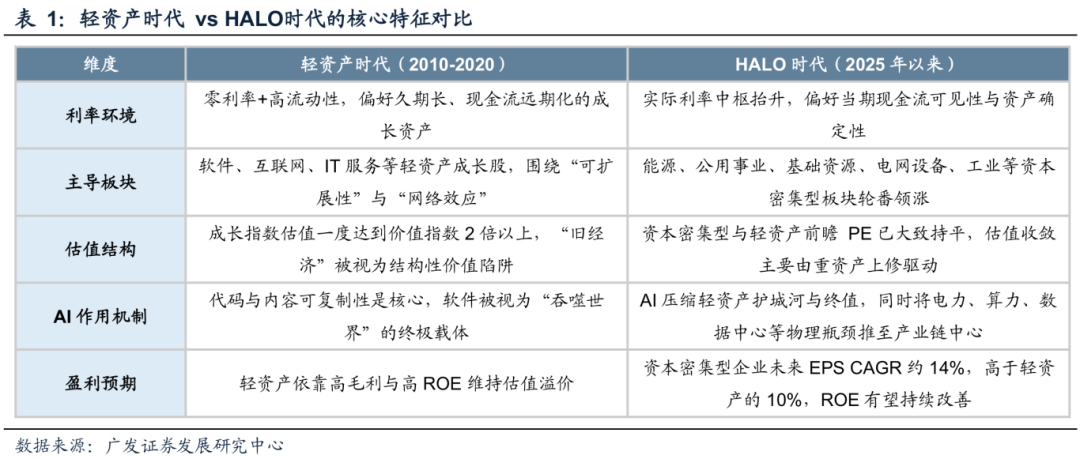

HALO框架(重资产、低技术淘汰率)是对“实物稀缺性”重新定价的资产评估体系,强调商业模式锚定于高造价、长周期、强监管的实物资本,且资产经济功能可跨越多个技术周期。其形成源于三重结构性力量共振:一是实际利率中枢抬升,使长久期成长股估值溢价收敛,资本开支流向电网、能源等重资产领域;二是地缘政治碎片化将“主权安全”纳入定价,电网、公用事业等资产获得主权溢价;三是AI革命双重冲击,既压缩轻资产护城河,又将电力、算力(核心股)基础设施推至产业链中心,使重资产行业重获利润分配主导权。

中国是全球HALO资产最集中的市场之一:制造业增加值占全球约30%,A股有形资产占比较高,股东权益对应更厚实的实物信用,抗波动性强。当前中国制造业仍处扩张阶段,HALO标的兼具周期进攻性与红利稳健性:PPI环比转正强化通胀交易逻辑,周期板块超额收益可期;高ROE、高股息资产无需择时,具备穿越周期能力。

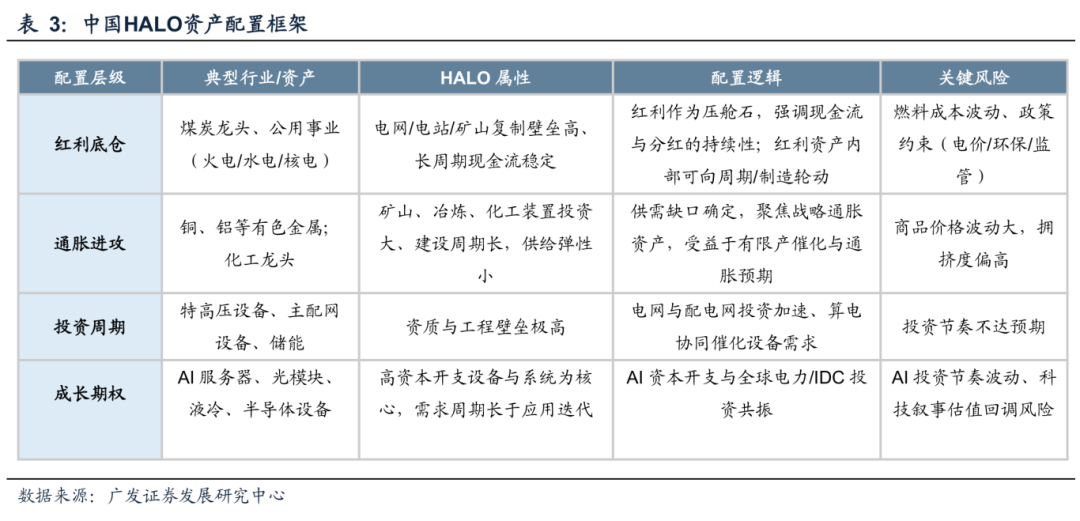

中国HALO资产映射为四条主线:一是能源与公用事业(红利底仓),煤电容量电价机制增强盈利稳定性,水电(核心股)核电(核心股)具备类债券属性;二是有色与化工(核心股)(通胀进攻),铜铝供给刚性叠加AI需求弹性,化工龙头承接全球份额;三是电网基础设施(投资周期核心),国家电网“十五五”投资规划将达4万亿元,特高压与配电网设备需求高景气;四是AI硬件制造(成长期权),算力服务器、光模块等兼具业绩支撑与产业趋势,与电力设备主线高度重合。

基于HALO框架,以中证800及港股为样本,通过有形资产密集度、固定资产占比、资本开支负荷等六项指标计算资本密集度综合评分,筛选出六项指标均高于市场中位数且综合评分大于0.4的企业。该组合较传统周期、红利策略更贴合当前“重资产、低淘汰”的投资叙事,旨在捕捉实物资产价值重估带来的超额收益,同时兼顾周期进攻与红利防御的双重特性。

风险提示:各方关税谈判仍有较大不确定性,其他经济体对中国贸易政策可能发生变化;美国及其他海外经济体需求进一步恶化;国内经济增长及稳增长政策不及预期。

风险提示:各方关税谈判仍有较大不确定性,其他经济体对中国贸易政策可能发生变化;美国及其他海外经济体需求进一步恶化;国内经济增长及稳增长政策不及预期。

报告正文

一、HALO叙事的内涵与形成原因

HALO框架(Heavy Assets & Low Obsolescence)即“重资产、低技术淘汰率”模型。该体系旨在界定全球宏观范式转移与技术革命背景下,权益市场领导权的结构性重塑。本质而言,HALO并非短期风格轮动,而是针对“实物稀缺性”进行重新定价的资产评估体系。

“重资产”特指商业模式锚定于庞大且具备极高准入壁垒的实物资本。护城河源于高造价与长建设周期、强监管与特许经营以及工程整合难度。“低淘汰”则强调资产的经济功能跨越多个技术周期持续存在——代码可被替代,但输电网、管道、港口与矿山的重置成本极高。无论AI如何演进,均须消耗电力、算力(核心股)与物流服务。

HALO叙事的形成并非短期风格切换所致,而是“高实际利率+地缘碎片化+AI技术范式变迁”三重结构性力量共振之下,投资理念的切换。

(一)实际利率中枢抬升与长久期资产估值溢价的系统性收敛

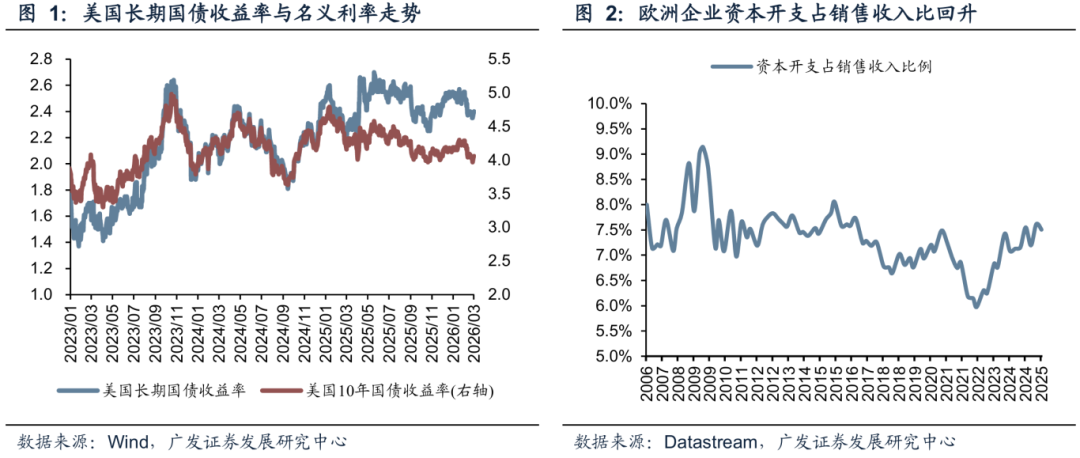

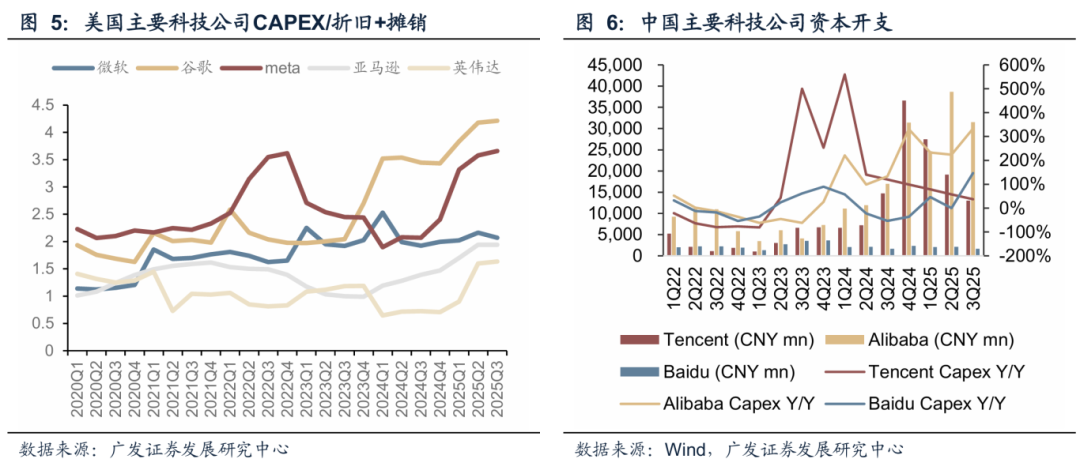

后金融危机时代延续逾十年的超低利率环境,曾赋予成长型、轻资产商业模式以异常丰厚的估值溢价,其根本逻辑在于极低的贴现率对远期现金流的放大效应。后疫情时期,这一均衡被打破:美国长期国债实际收益率自2023年初约1.5%至1.7%区间逐步抬升至2026年2月末约2.35%至2.38%,实际利率中枢的系统性上移,使远期现金流占比较高的长久期成长股估值弹性显著收缩。

与此同时,全球资本开支的流向亦发生显著迁移。欧洲企业资本开支占销售收入比已回升至近十年新高,投资方向集中于电网、能源、半导体(核心股)设备及制造网络等复制成本高、建设周期长的重资产领域,资本密集型行业的盈利弹性预期由此获得边际改善支撑。

(二)地缘政治碎片化:从效率优先到安全优先

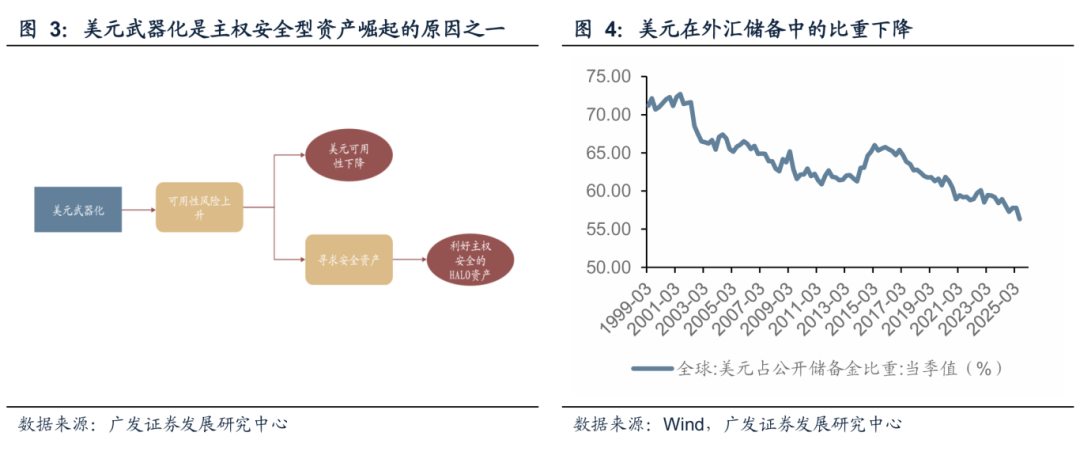

俄乌冲突后,西方冻结俄罗斯约2895亿欧元外汇储备,打破了“主权资产安全不可侵犯”的隐性契约,“可用性风险”被纳入全球资产定价核心变量。资产的安全性被纳入考量范围——越靠近本国、越具直接生产能力的资产,安全边际越高。电网、公用事业、交通基础设施等难以跨境迁移、强依附主权的资产,其估值逻辑叠加了“主权溢价+安全溢价”,与HALO框架高度一致。

(三)AI革命的“双重冲击”:轻资产历劫与重资产崛起

(三)AI革命的“双重冲击”:轻资产历劫与重资产崛起

AI的双重冲击重构投资版图。一方面,AI降低信息处理成本,直接冲击软件、IT服务等轻资产行业的利润率与终值假设,市场开始系统性区分企业利润究竟源于可被AI自动化消除的“体系摩擦”,还是难以替代的物理产能。另一方面,AI将曾经的轻资产赢家推成史上最大规模的重资产投资者——全球AI厂商资本开支逐年加速攀升,带动数据中心用电需求指数级增长。算力(核心股)基础设施、电网、公用事业重新成为利润分配链条的关键构成,与HALO的核心观点紧密契合。

二、HALO在中国适用性:A股的实物属性与结构优势

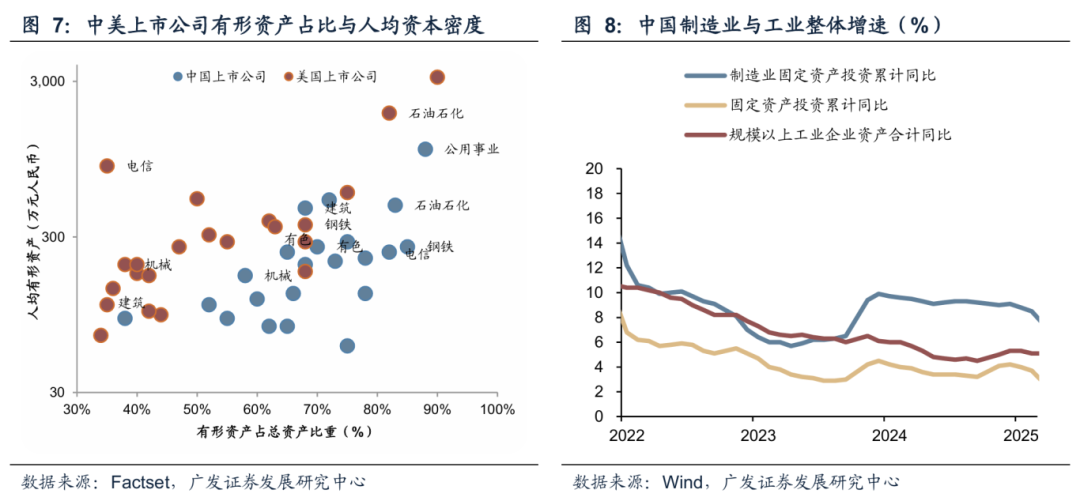

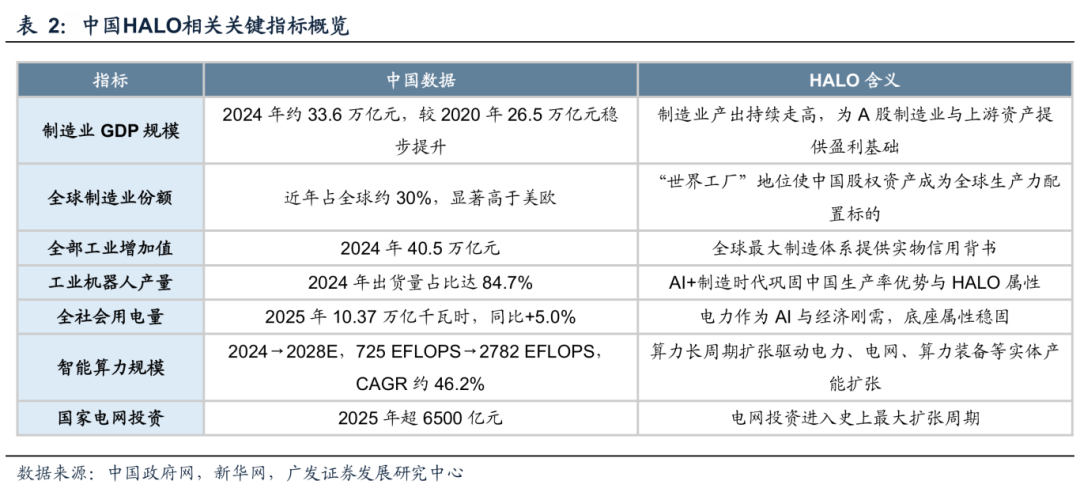

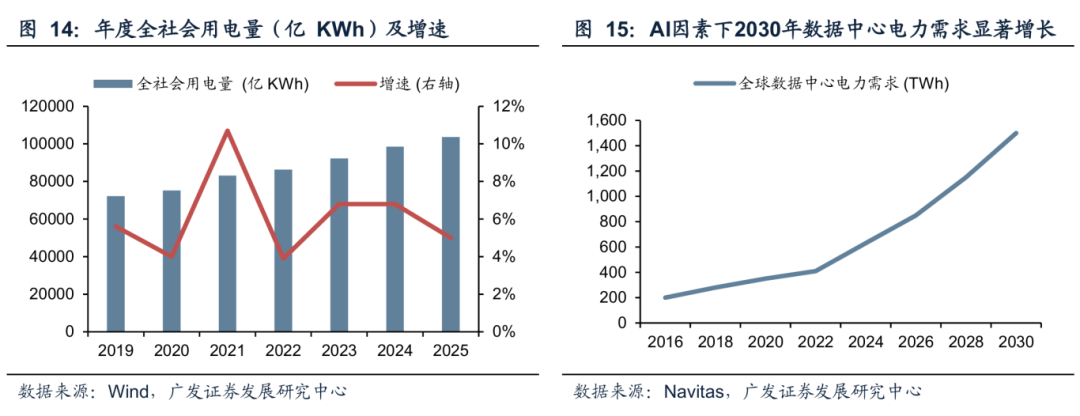

中国是全球HALO资产最集中、最具系统性溢价潜力的市场之一。A股上市公司实物部门营收与有形资产占比在全球主要市场中位居前列,制造业增加值占全球约30%。2025年中国制造业GDP约34.7万亿元,第二产业产值约50万亿元,占全球第二产业产值约23.7%,2019至2025年复合增速约4.6%。当一个经济体提供全球三分之一左右的工业制成品时,其资产与货币天然具备实物产出的硬信用背书。

从资产形态看,A股多数行业上市公司的有形资产占总资产比重普遍高于同行业美股公司。这带来两层含义:其一,同等规模的业务与人均实体资本水平下,A股股东权益背后对应的有形资产更加厚实,抗信用波动与估值压缩的能力更强;其二,轻资产模式往往依赖人力和数据的组合,在AI快速演进下利润容易被算法压缩,而高有形资产占比意味着价值创造更接近AI难以直接替代的“物理世界”。

从资产形态看,A股多数行业上市公司的有形资产占总资产比重普遍高于同行业美股公司。这带来两层含义:其一,同等规模的业务与人均实体资本水平下,A股股东权益背后对应的有形资产更加厚实,抗信用波动与估值压缩的能力更强;其二,轻资产模式往往依赖人力和数据的组合,在AI快速演进下利润容易被算法压缩,而高有形资产占比意味着价值创造更接近AI难以直接替代的“物理世界”。

从资本形成看,中国制造业与工业整体仍处于稳健扩张与结构升级并行阶段。2024年制造业固定资产投资累计同比在9%至10%区间运行,明显高于固投整体增速,规模以上工业企业资产总计累计同比大多处于4.5%至7%的正增长区间。这意味着,中国的实体资产并非“僵尸化存量”,而是在资本开支—资产扩张—人均产出提升的正反馈中不断演进。

由此来看,HALO条件下的A股更具备吸引力的另一条线索在于,周期股、红利股构成了大部分的HALO标的。基于当前的A股基本面,这类资产本身具备的周期进攻性与红利稳健性。

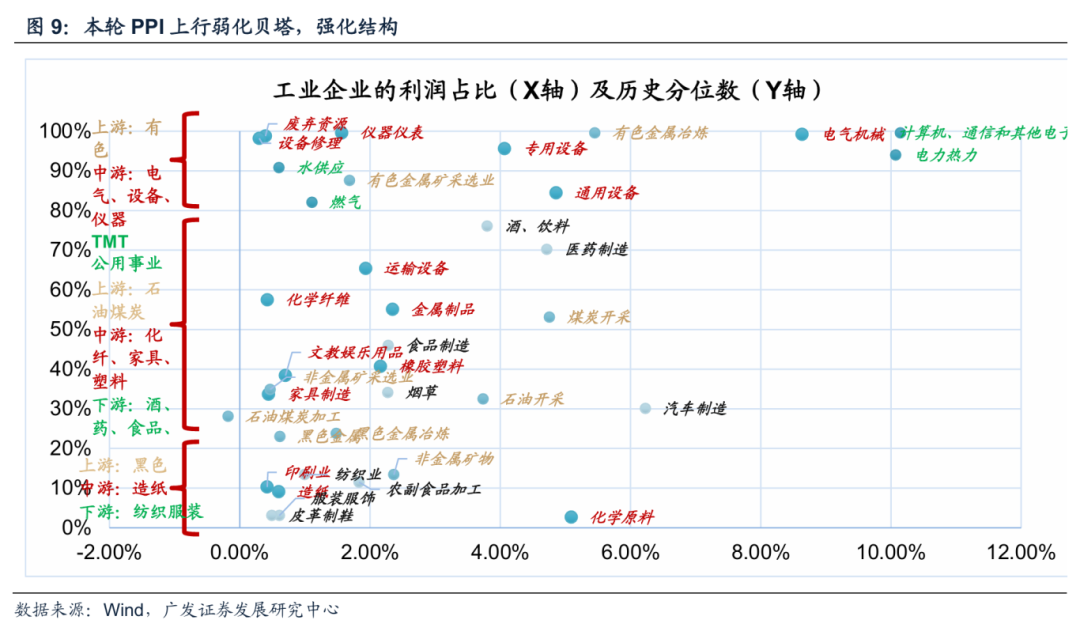

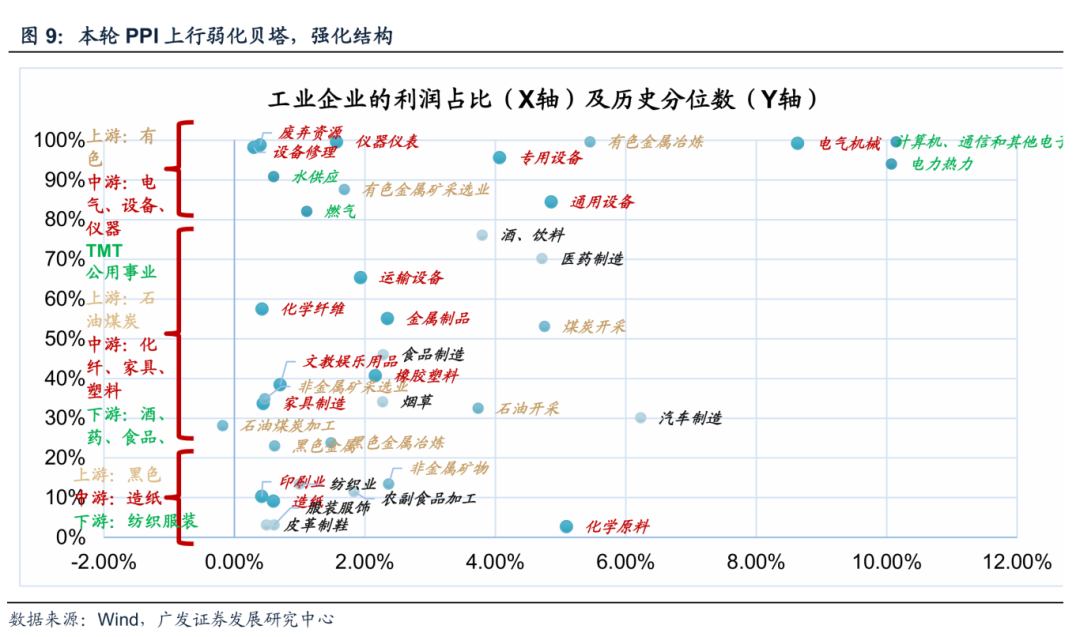

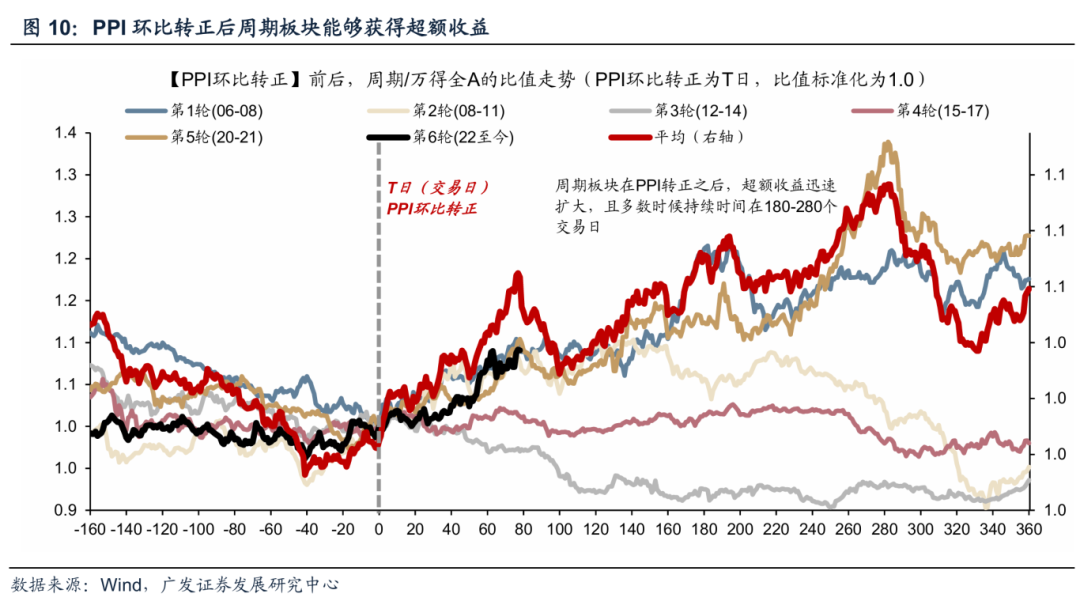

从周期进攻性来看,当前PPI环比已经转正,正在经历环比转正到环比见顶的阶段,期间通胀交易逻辑深化,周期板块能够获得超额收益。HALO策略所重点配置强周期性资产,当前来看配置价值进一步凸显。同时本轮PPI回升在工业企业利润上的映射有显著分层,展现贝塔弱但结构较强的特点,后续HALO标的的选取节奏或更加清晰。

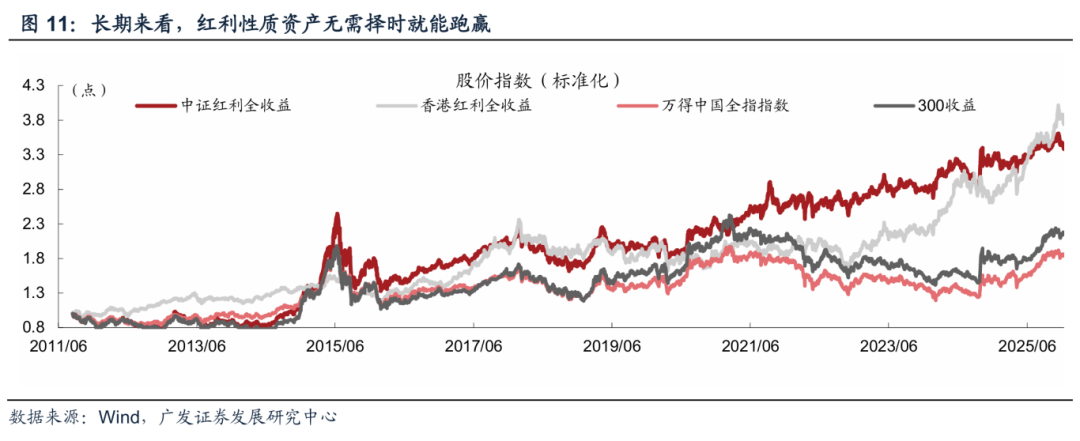

从红利稳健性来看,大部分HALO标的高分红、高ROE的特征决定了这一类资产是为数不多不需要择时、长期来看能够穿越周期的标的。流动性、AI冲击以及AI资本开支增速放缓决定了高成长性的科技类股票波动加大,对择时的需求较高。然而长期来看,以指数为例,具备红利属性的资产能够跑赢大盘且无需择时,这在高波动的A股市场具有配置意义。

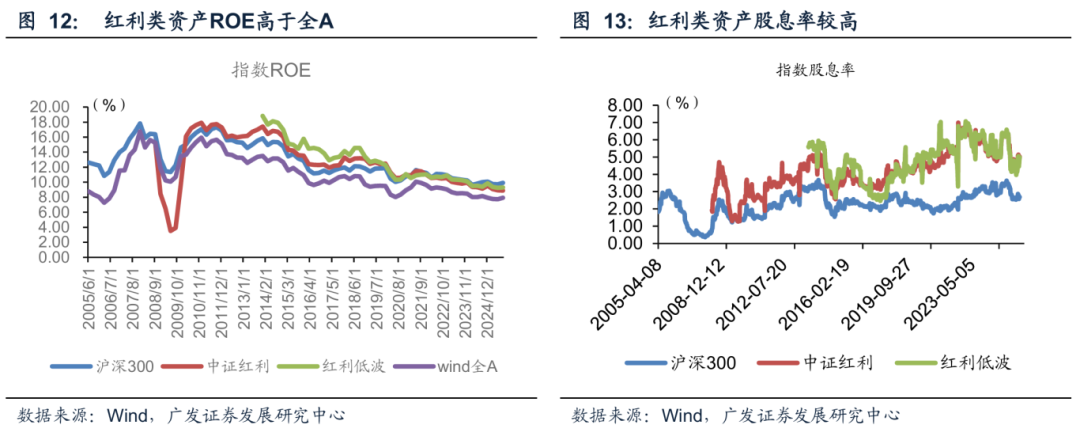

具体来看,全A非金融股ROE在16个月走低后见底,与PPI回升形成交叉验证,而红利类资产因其重资产投入、高资本利用率而长期拥有相对全A更高的ROE。并且红利类资产的股息率相对大盘有进一步走扩的趋势,成为稳健性的保证。高ROE、高股息率的保证下,具备一定的上攻能力。

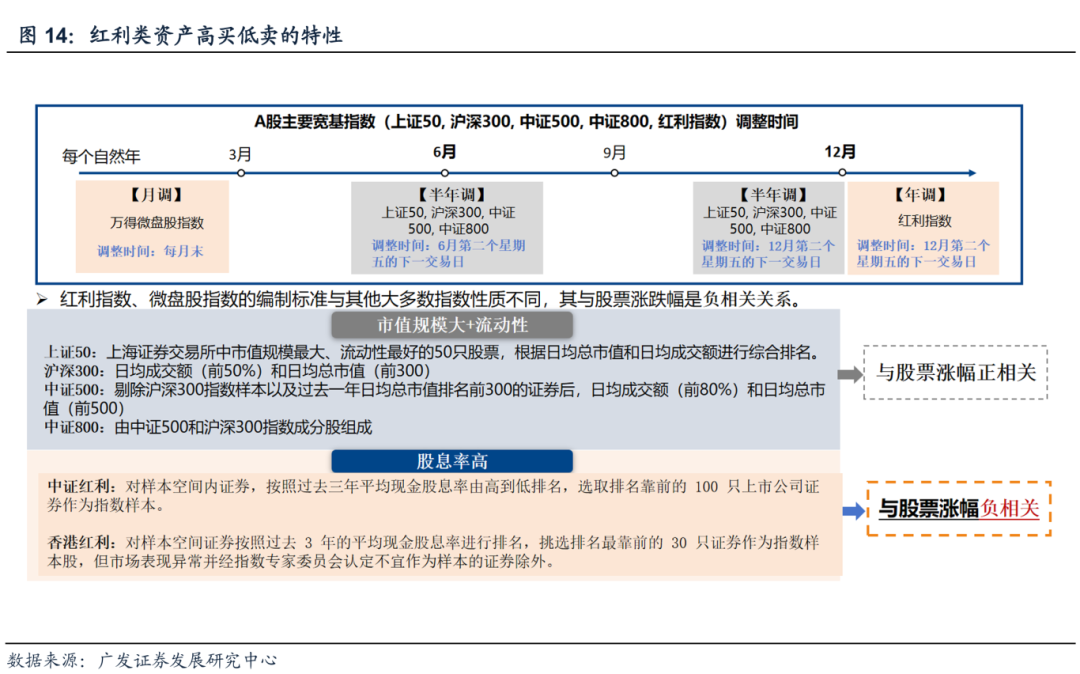

红利类资产的另一大特性在于,主要指数调仓与股票涨幅正相关,而红利指数调仓和股票涨幅负相关。低买高卖的特性决定了红利类资产能够穿越周期,在长时间线上能够获得超额收益。

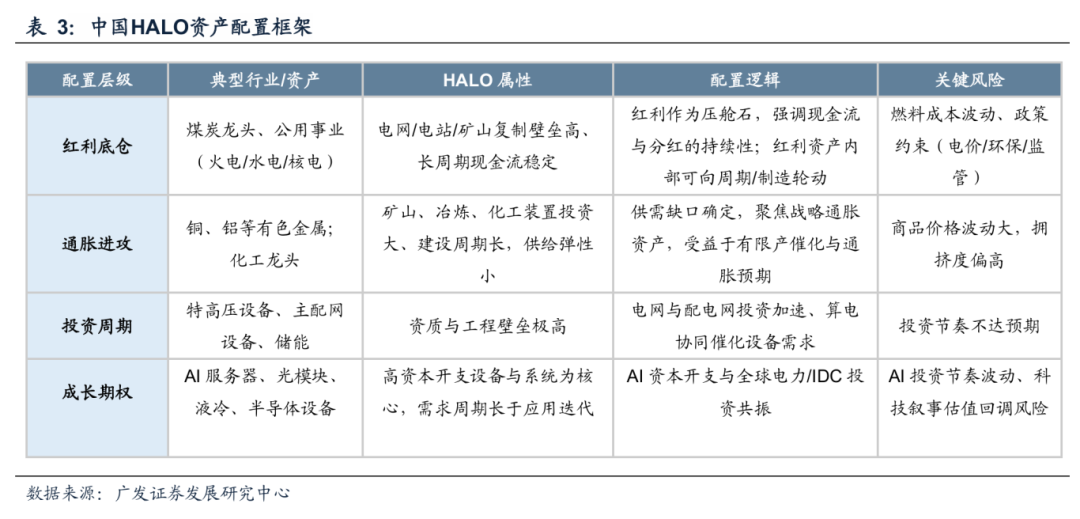

在中国市场HALO资产的映射中,最具代表性的方向可归纳为四条主线:能源与公用事业作为算力(核心股)与经济的物理底座,有色金属(核心股)与基础化工(核心股)作为战略资源通胀资产,电网与能源基础设施作为“十五五”投资周期的核心受益链,以及AI基础设施链上的重资产制造。

(一)能源与公用事业:红利底仓与系统价值重估

2025年全社会用电量达10.37万亿千瓦时,“十五五”期间电力投资加速,AI数据中心为最重要的电力增量来源。煤电容量电价机制已将火电(核心股)切换为两部制电价,2026年起固定成本回收比例提升至不低于50%,盈利稳定性显著增强。煤炭(核心股)端受“反内卷”政策约束供给收敛,头部煤企股息率5%–8%。水电(核心股)具备“类债券”长期配置属性,核电电价止跌,龙头标的构成典型的“重资产、低淘汰率、长周期现金流”的HALO特征。

(二)有色金属(核心股)与基础化工(核心股):通胀资产的进攻层

2026年全球铜矿供给增速接近零而需求增速约2%,对应确定性供需缺口。铝的全球供给缺口有望进一步扩大。在HALO框架中,工业金属兼具高资本密集度、供给刚性与AI链条需求弹性。基础化工(核心股)方面,欧洲高能耗装置加速退出,中国化工龙头承接全球份额,部分子行业形成类似煤炭(核心股)的“全球配额+特许经营”格局,兼具高红利与高弹性。周期视角下,随着疫情后通胀中枢的上抬,有色金属(核心股)与化工品兼具通胀防御性与周期进攻性。

(三)电网与能源基础设施:“十五五”投资大年

国家电(核心股)网规划“十五五”期间固投约4万亿元,较“十四五”的约2.85万亿元提升约40%,年均投资从约5700亿元抬升至8000亿元。特高压设备、主网自动化、变电站工程服务为本轮电网投资周期中最标准的HALO资产:单项目投资巨大、建设周期长、技术与资质壁垒高、淘汰率极低。配电网侧叠加AI算力(核心股)中心用电、分布式新能源并网、储能(核心股)接入三重任务,高端智能配电设备需求有望长期高景气。

(四)AI基础设施链上的重资产制造

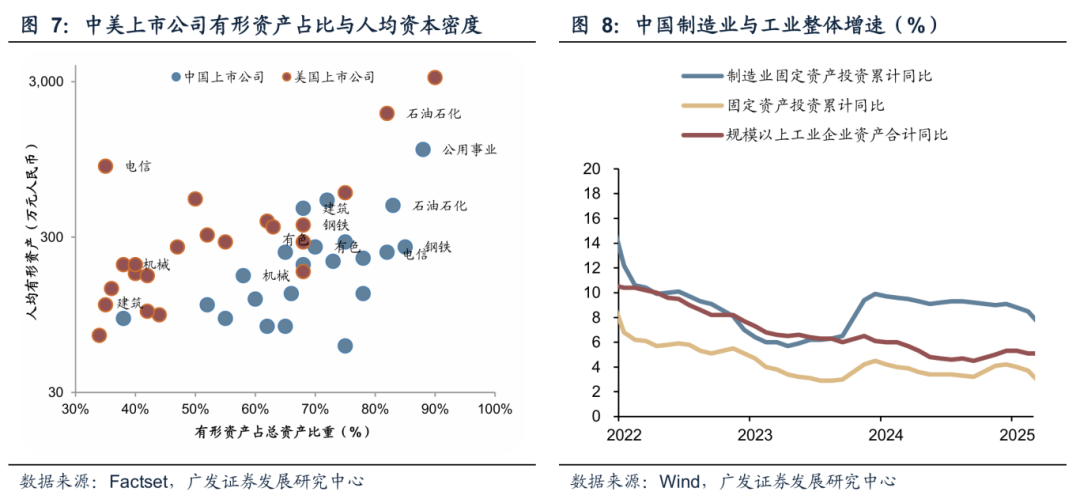

算力(核心股)基建是将HALO策略落地时最直接的切入方向之一。在AI应用对传统软件与中介商业模式形成冲击的背景下,资金转向“AI难以替代的实体产能”,即算力服务器、光模块、电力与冷却系统,以及支撑其运行的电力与电网设备。国内层面,阿里巴巴集团CEO吴泳铭2025年2月宣布,阿里规划至少约3800亿元用于AI基础设施投资;同时,2025中国算力大会上发布的行业发展报告显示,数据中心标准机架规模2025年上半年达1085万架,FP16智能算力规模超750 EFLOPS。这一方向与电网投资、电力设备、高端制造主线高度重合,体现出“兼具业绩支撑与产业趋势”的特点。

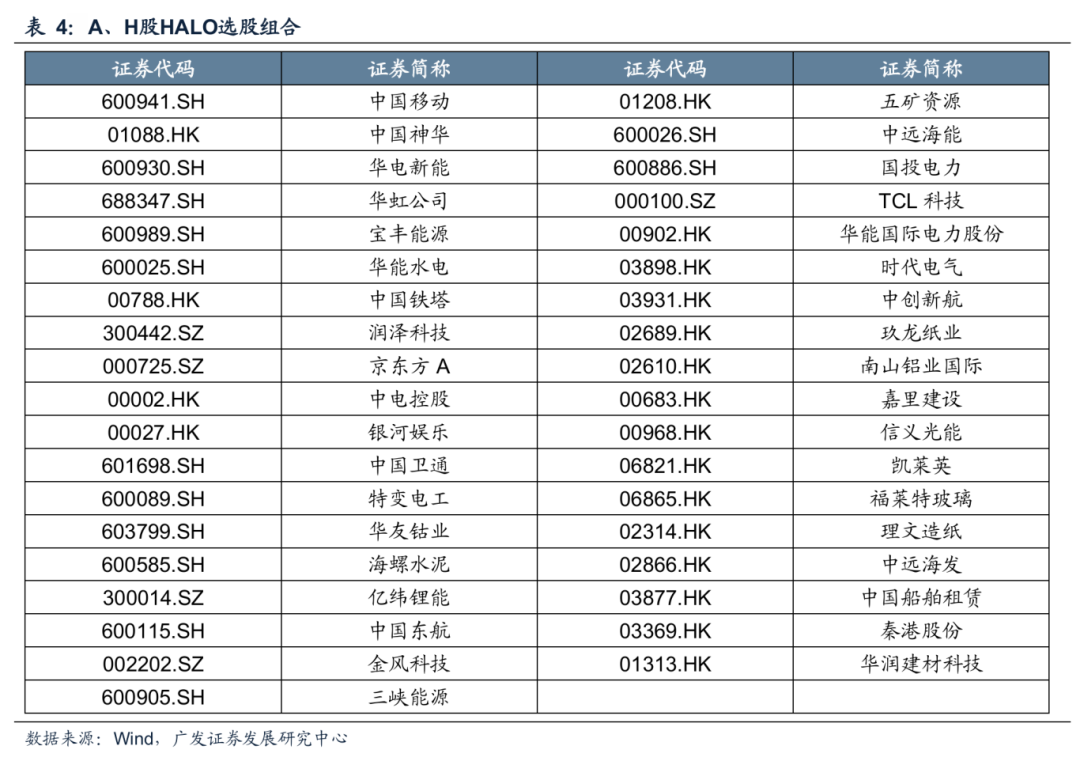

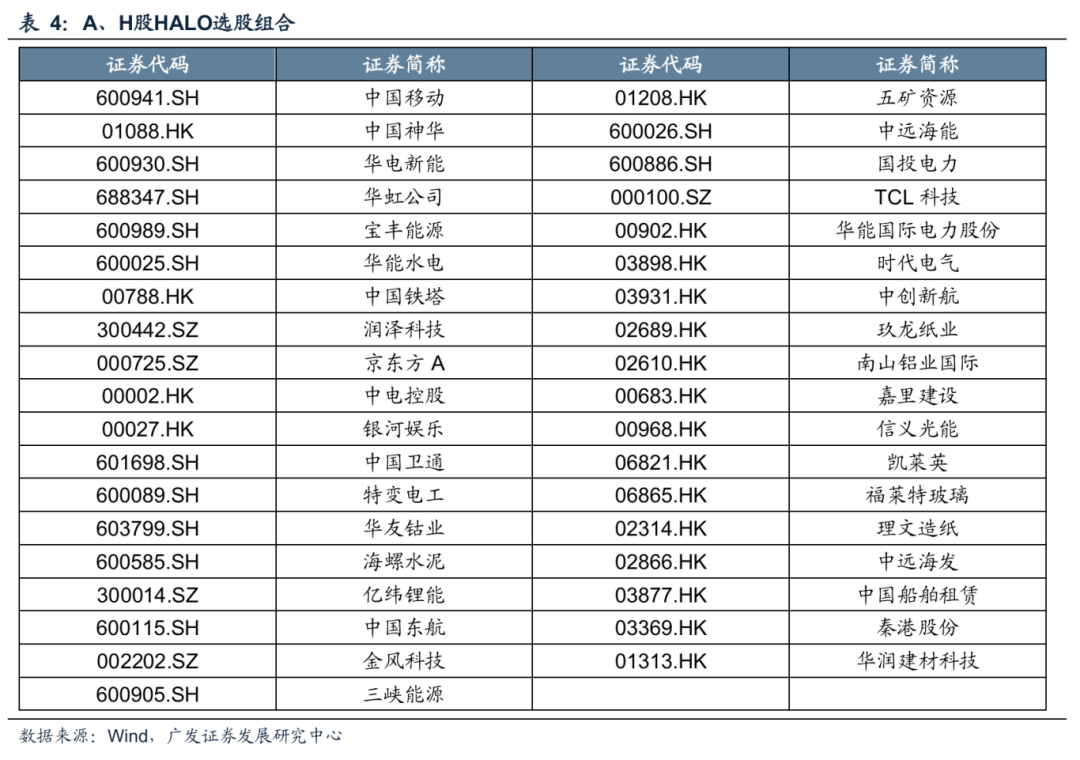

三、基于HALO叙事的A/H选股组合

基于HALO的思想,我们筛选除了A、H股中具备“重资产、低淘汰率”特征的股票,相比传统的周期、红利选股策略进行了增强,更加符合当前的投资叙事。具体筛选规则如下:

A、H股筛选规则:

1.以中证 800 成分股、全部港股(剔除小市值公司)为样本,财务数据取自 2024年年报;

2.计算各公司六项资本密集度指标的全市场百分位排名(排名结果越接近 1,代表企业越偏向重资产);

3.对单家公司的六项指标百分位排名取等权平均值,作为该公司最终的资本密集度综合评分;

4.重资产公司筛选条件(需同时满足①+②):① 六项指标的百分位排名均高于全市场中位数,且在所属行业前 25% ;② 在满足条件①的基础上,选取综合评分>0.4的企业;

5.轻资产公司筛选条件(需同时满足①+②):① 六项指标的百分位排名均低于全市场中位数,且在所属行业后 25% ;② 在满足条件①的基础上,选取综合评分<0.6的企业。

六项资本密集度指标的计算规则:

1. 有形资产密集度:(总资产 – 现金 – 无形资产) / 营业收入;

2. 固定资产密集度:固定资产净额 / 营业收入;

3. 固定资产占比:固定资产净额 / 总资产;

4. 资本-劳动力比率:有形资产 / 员工数量;

5. 资本开支密集度:年度资本开支 / 营业收入;

6.资本开支负荷:年度资本开支 / 息税折旧摊销前利润。

最终得到的一揽子HALO股如下所示:

四、本周全球资金流动

(一)A/H股市场

1. AH互联互通方面

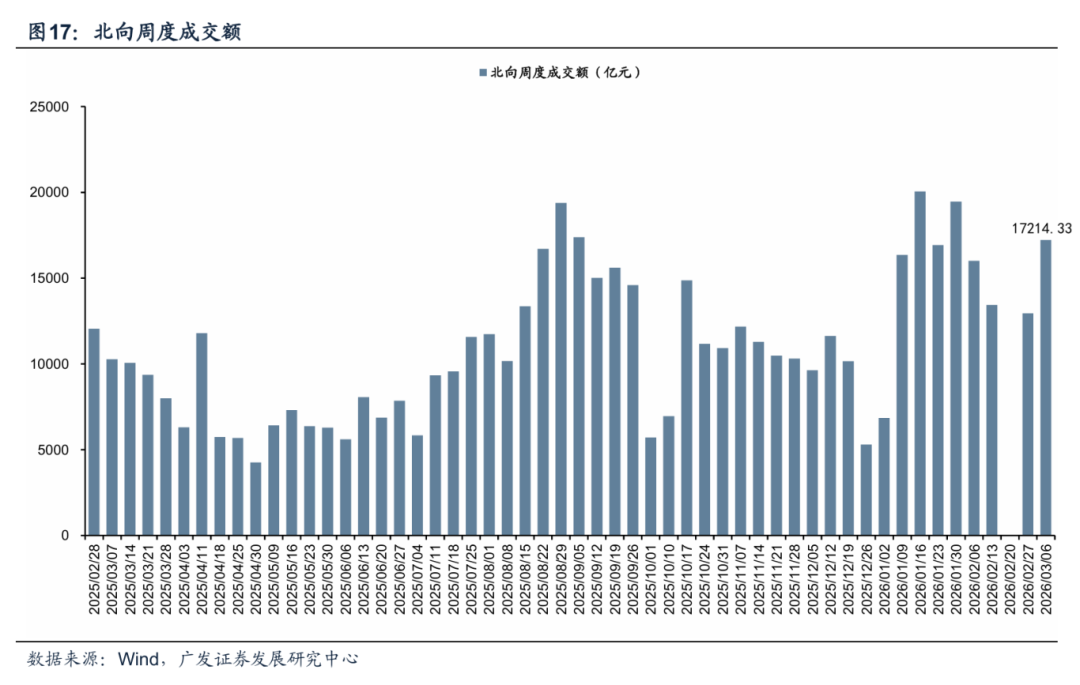

北向资金本周日均成交额收敛。本周(3月2日—3月6日)北向资金总成交金额为1.72万亿元,日均成交额为4303.58亿元,较上周日均成交金额增加1065.86亿元。

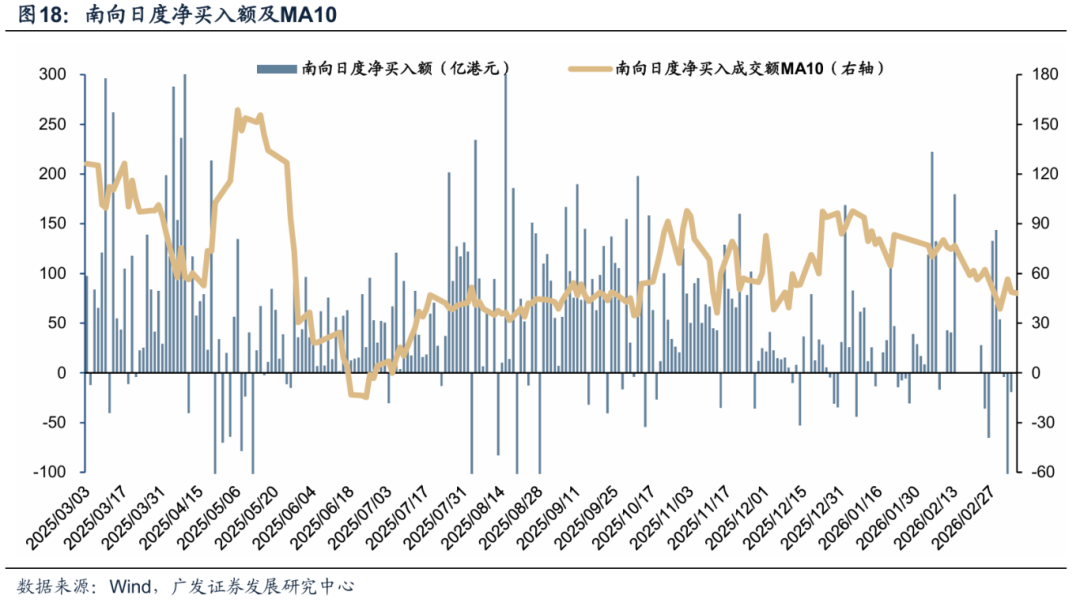

南向资金本周保持净流入。本周(3月2日—3月6日)南向资金净流入额188.08亿港元,上周为净流入167.02亿港元。个股层面,南向资金净买入额排名靠前的个股包括腾讯控股(净买入86.76亿港元),南方东英恒生科技指数ETF(净买入36.19亿港元),小米集团-W(净买入23.52亿港元);净卖出额排名靠前的个股包括阿里巴巴-W(净卖出12.45亿港元),恒生中国企业指数ETF(净卖出20.59亿港元),长飞光纤光缆(净卖出14.47亿港元)。

2. 外资流向方面:

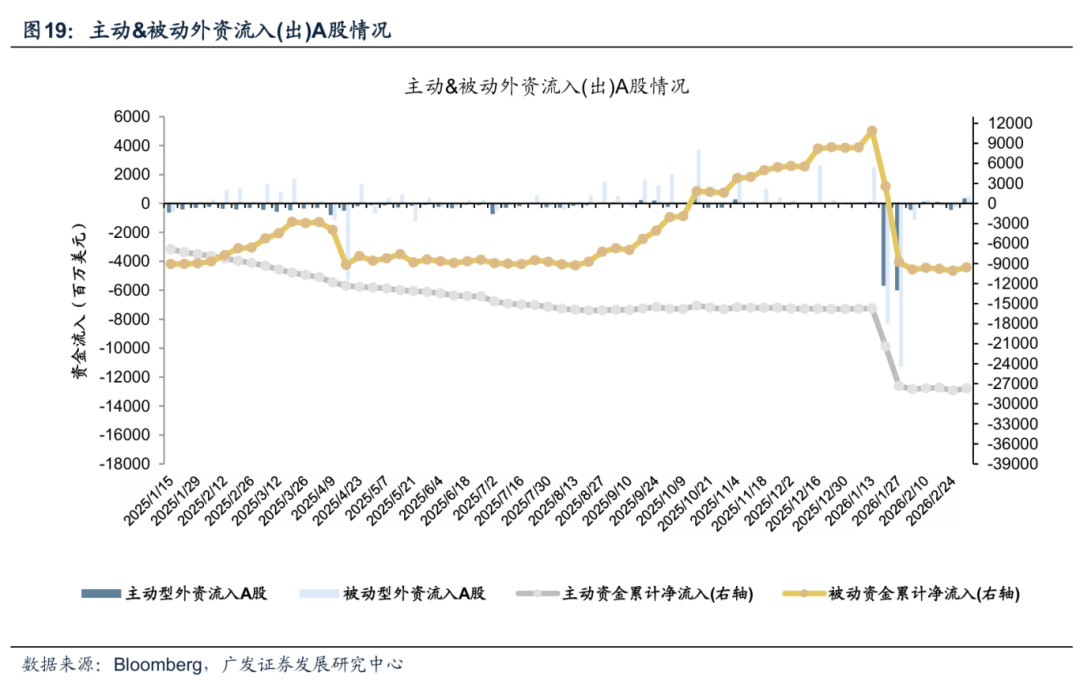

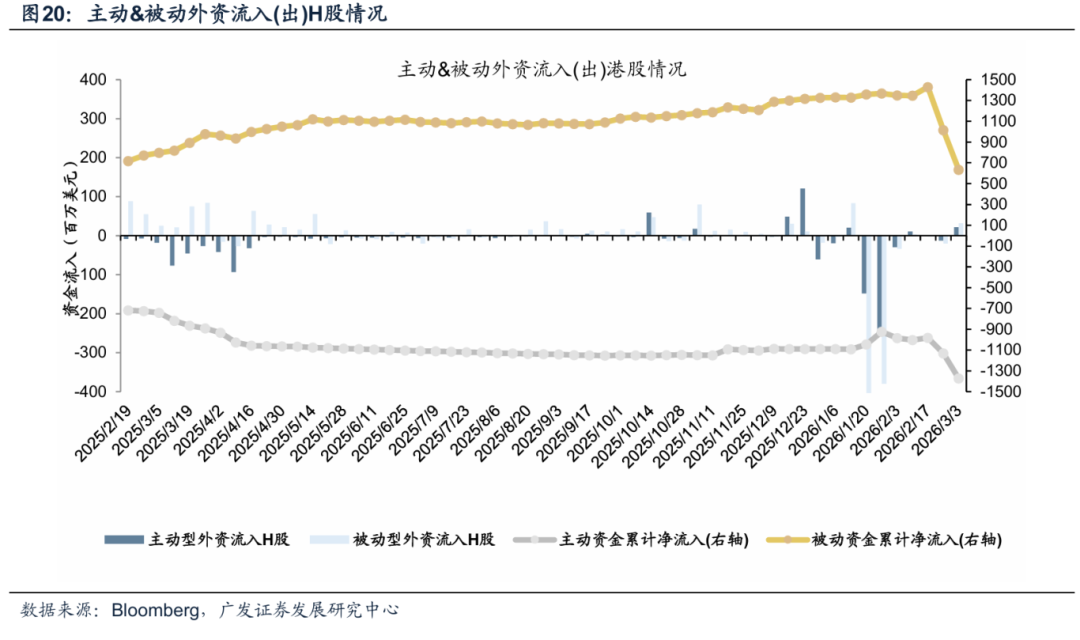

A资金转流入、H资金转流入。截至本周三(2月25日—3月4日),A股外资净流入8.58亿美元,上周净流出7.02亿美元;H股外资净流入0.53亿美元,上周净流出0.32亿美元。

(二)海外重要市场

1. 美股资金流向

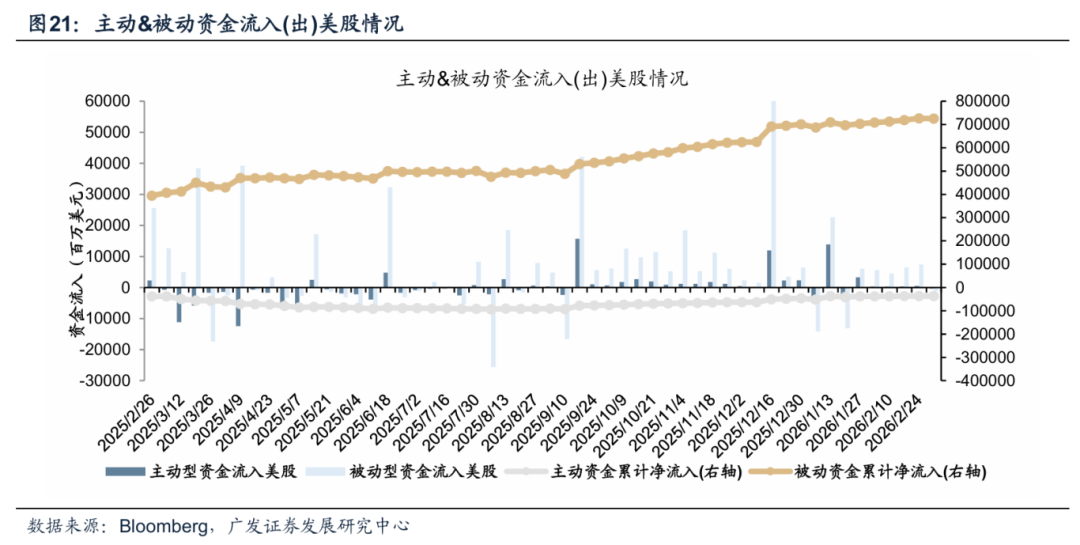

美股主被动资金转流出。截至本周三(2月25日—3月4日),美股主动资金流出3.05亿美元,上周流入5.09亿美元;被动资金流出11.37亿美元,上周流入73.84亿美元。

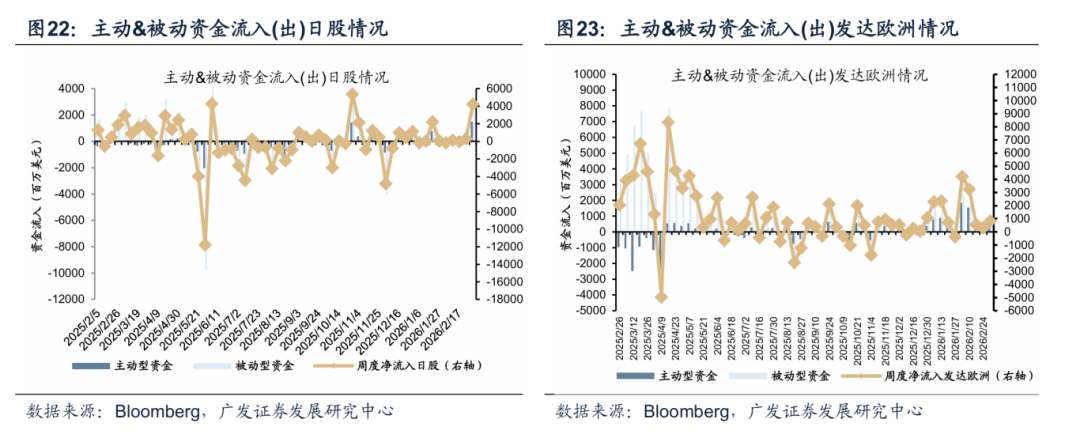

2. 其他重要市场资金流向:本周日本市场资金流入增加、发达欧洲市场资金流入增加。其中,日本市场本周流入42.36亿美元,较上周流入2.94亿美元增加;发达欧洲市场本周流入8.25亿美元,较上周流入3.13亿美元增加。

(三)其他大类资产

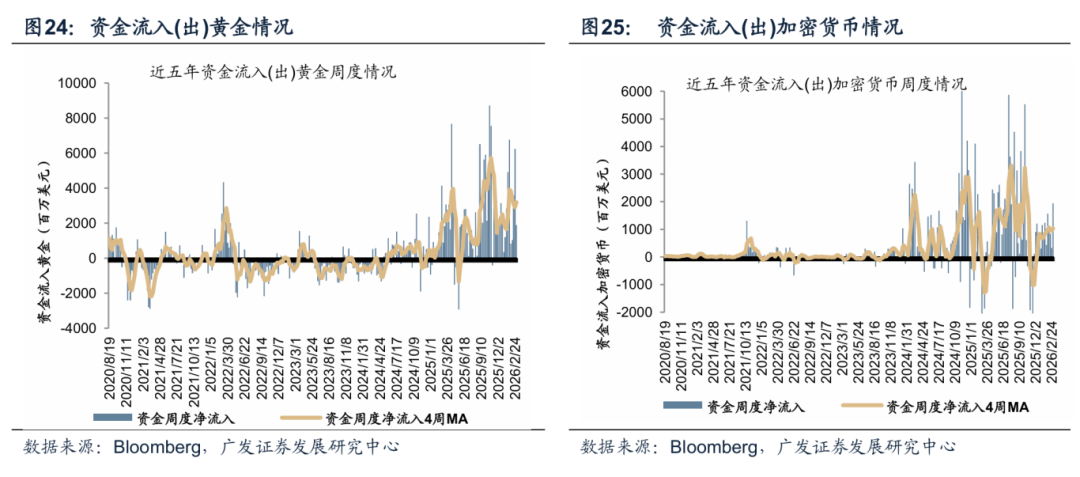

本周黄金市场资金流入收敛、加密货币市场资金流入增加。截至本周三(2月25日—3月4日),资金净流入黄金18.94亿美元,相比上周流入62.34美元收敛。加密货币资产周度资金净流入19.42亿美元,相比上周流入3.26亿美元增加。

五、风险提示

各方关税谈判仍有较大不确定性,其他经济体对中国贸易政策可能发生变化;美国及其他海外经济体需求进一步恶化;国内经济增长及稳增长政策不及预期。

本报告信息

对外发布日期:2026年3月9日

分析师:

刘晨明:SAC 执证号:S0260524020001

李如娟:SAC 执证号:S0260524030002

陈振威:SAC 执证号:S0260524090002