全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

文/解运亮、麦麟玥

信达证券宏观团队

核心观点

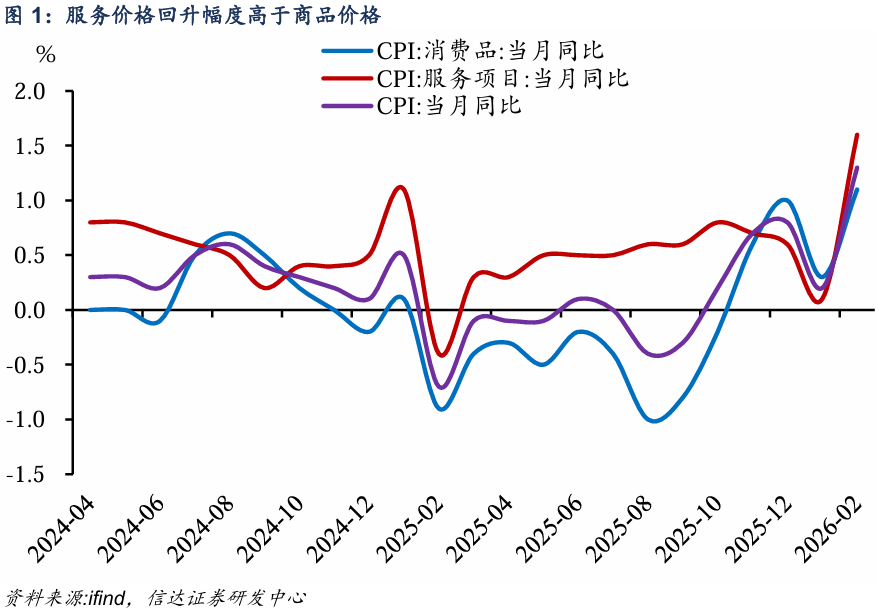

服务价格更多系暂时性上涨。春节错月是市场共识,从环比涨幅和同比涨幅的变化来看,春节错月确实对2月的CPI有不少提振。但2月CPI同比依旧超市场预期,我们认为背后的来源或是服务价格。2月服务价格涨幅高于季节性,可能受益于春节假期延长对出行旅游的带动。因此,服务价格的超季节性变化更多要归因于价格的脉冲。2月份过后,服务价格或将褪去价格脉冲,重回季节性变化。

PPI有望在二季度实现转正。今年1月,PPI同比的新涨价因素时隔41个月后首度转正,2月在此基础上继续扩大,显示积极因素变多。我们在前期报告中指出,PPI同比有望在今年年中附近突破0%,实现回正。但近期,受中东地缘冲突因素影响,3月以来国际原油价格大幅上涨,能化相关工业品价格上涨可能明显推升整体PPI。基于此,我们认为3月PPI同比或将延续回升态势,并可能将PPI的转正时点从年中提前至二季度内。

后续政策操作空间仍较充足。3月9日,30年国债收益上行超4bp,国债期货收盘集体下跌,反映出市场对降息的预期有所降温。但我们认为,后续政策空间仍较为充足。首先,虽然2月消费者价格上涨多系暂时性影响,但春节月过后,3月CPI同比涨幅或将回落。其次,油价上涨或将进一步推动PPI更快转正,而CPI受油价影响或相对有限,再加上猪肉价格对CPI仍是拖累,整体看通胀压力可控,这给政策操作留下较为充足的空间。

风险因素:地缘政治风险,国际油价上涨超预期等。

正文

一、服务价格更多系暂时性上涨

春节错月对CPI同比确有提振,但超预期的来源或是服务价格。今年2月CPI同比1.3%,较前值回升了1.1个百分点,为近三年单月最高涨幅。2024年2月也出现了春节错月现象,当时的CPI同比从-0.8%升至0.7%,同样出现较为明显的上涨。不仅如此,CPI环比方面,二者回升幅度也比较相似。从环比涨幅和同比涨幅的变化来看,春节错月确实对2月的CPI有不少提振。不过,春节错月是市场共识,在此背景下,2月CPI同比依旧超市场预期,我们认为背后的来源或是服务价格。

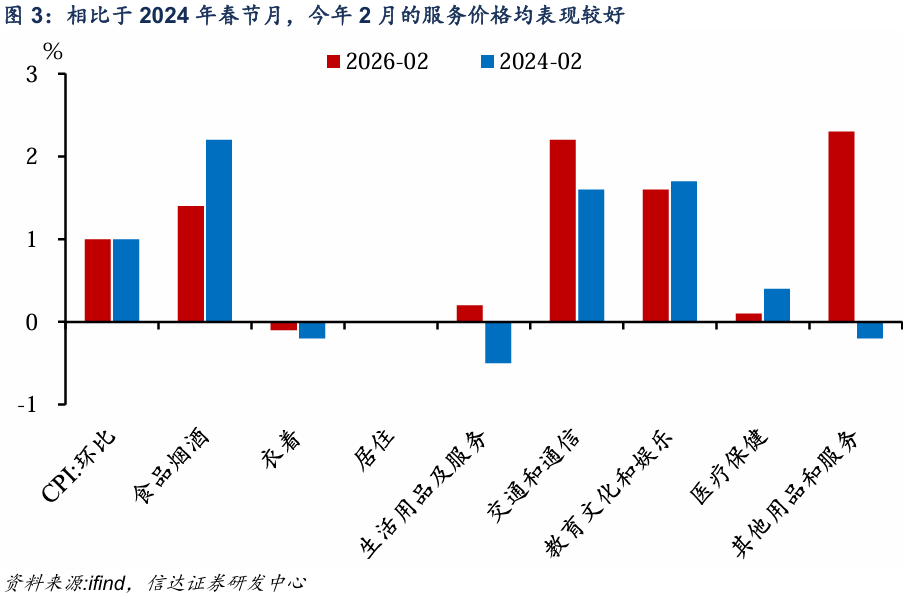

2月服务价格涨幅高于季节性。国家统计局指出2月服务CPI环比涨幅超过季节性水平,服务项CPI环比表现更是近五年春节月的最高水平。相比之下,消费品价格涨幅则明显不及2022、2024年的表现(图4)。同一春节错位对消费品价格和服务价格的影响略有不同,我们认为,服务价格涨幅高于季节性,可能受益于春节假期延长对出行旅游的带动。因此,服务价格的超季节性变化更多要归因于价格的脉冲。2月份过后,服务价格或将褪去价格脉冲,重回季节性变化。

消费品弱于季节性或受到食品价格的拖累。虽然2月猪肉、鲜果、鲜菜CPI同比涨幅都有不同程度扩大,但同比不免掺杂了春节错位的影响,因此我们更倾向于观察环比。实际上,尽管食品价格由1月持平转为上涨1.9%,但国家统计局指出其涨幅仍低于季节性水平。细分来看,猪肉、果蔬环比也不及2024年同期的表现。我们认为,这是供给端较为充裕带来的影响。观察现在的猪粮比,猪价进入下跌的一级预警区间,为防止猪价过度下跌,近期中央储备冻猪肉收储工作已启动,这或限制猪价未来的下跌空间,短期猪价或将震荡磨底。

综合来看,服务价格脉冲褪去后,3月服务价格或将回落,其价格将回归季节性修复。

二、PPI有望在二季度实现转正

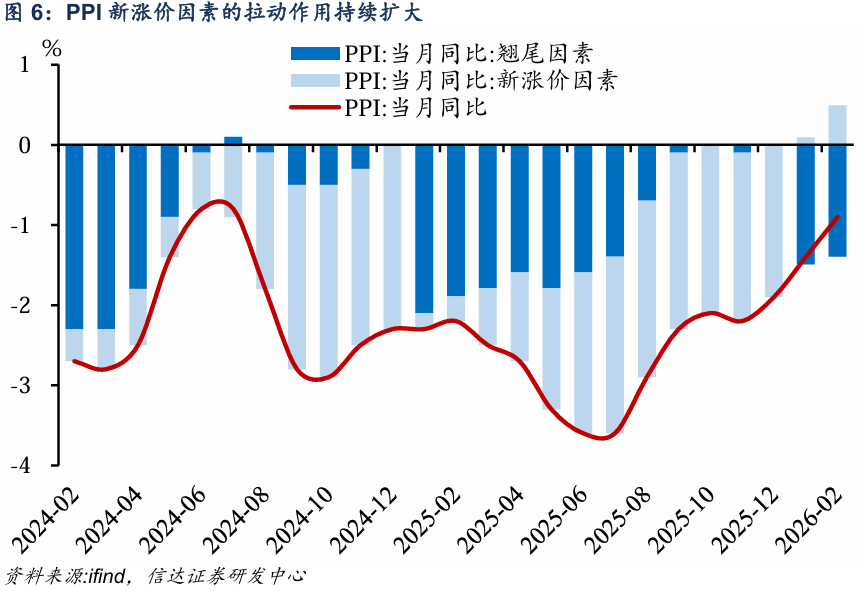

新涨价因素对PPI的影响持续扩大。2月PPI同比降幅收窄了0.5个百分点,表现好于市场预期,这背后新涨价因素对PPI的拉动占主要。过去很长一段时间,PPI的新涨价因素一直都处于负区间,但今年1月,我们观察到PPI同比的新涨价因素时隔41个月后首度转正。我们认为,PPI新涨价因素影响转正的重要意义在于,这可能意味着后续PPI修复可能不再仅依赖于基数拖累减轻,而更多是由当期工业价格涨幅扩大驱动。今年2月,PPI的新涨价因素在此基础上继续扩大,显示积极因素在变多。

从行业视角来看,我们认为2月PPI新涨价因素继续扩大的动力有两个:

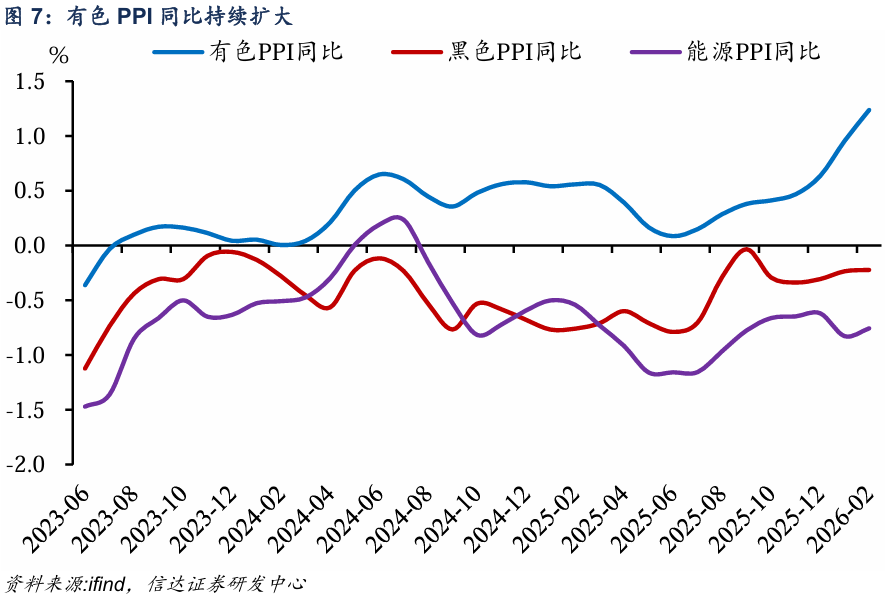

一是有色金属(核心股)行业价格拉动PPI上涨。国际有色金属价格上涨,带动国内相关行业价格提升,其中,有色金属矿采选业、有色金属冶炼和压延加工业价格环比分别上涨7.1%和4.6%。根据我们汇总的行业价格来看,今年以来,有色类PPI同比持续上升,显著高于黑色类、能源类PPI同比。

二是反内卷政策对价格的影响也在持续显现。在反内卷政策的积极作用之下,多个相关行业价格延续修复态势。2月,光伏(核心股)设备及元器件制造价格同比上涨3.2%;锂离子电池制造价格同比由降转涨,为月度同比连降33个月后首次上涨;煤炭(核心股)开采和洗选业、水泥制造、新能源车整车制造、黑色金属冶炼和压延加工业的价格降幅都比1月出现不同程度的收窄。展望来看,我们认为反内卷政策对价格的托底作用将持续显现。

PPI有望在二季度实现转正。我们在前期已外发报告《PPI回升周期:主导力量、政策基础和前景展望》中指出,PPI同比有望在今年年中附近突破0%,实现回正。但近期,受中东地缘冲突因素影响,3月以来国际原油价格大幅上涨,能化相关工业品价格上涨可能明显推升整体PPI。基于此,我们认为3月PPI同比或将延续回升态势,并可能将PPI的转正时点从年中提前至二季度内。

三、后续政策操作空间仍较充足

资本市场方面,3月9日债市出现显著调整,30年国债收益上行超4bp,国债期货收盘集体下跌。此次债市走势或受2月物价数据和油价创新高的双重影响,反映出市场对降息的预期有所降温。但我们认为,后续政策空间仍较为充足。

首先,虽然2月CPI创三年新高、服务价格超季节性,但有春节错位、假期延长带来价格脉冲的影响,这些多系暂时性影响,春节月过后,3月CPI同比或将回落。

其次,当前国际油价创阶段新高,但我们认为油价对PPI的传导效率可能高于CPI,油价上涨或将进一步推动PPI更快转正,缓解工业领域的价格下行压力。反观CPI,其受油价影响或相对有限,再加上猪肉价格对CPI仍是拖累,整体看通胀压力可控,这仍为宏观政策预留了充足的操作空间。

风险因素:地缘政治风险,国际油价上涨超预期等。

本文源自报告:《PPI有望在二季度实现转正》

报告发布时间:2026年3月10日

发布报告机构:信达证券研究开发中心

报告作者:解运亮S1500521040002,麦麟 玥S1500524070002