全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

来源:华泰睿思

核心观点

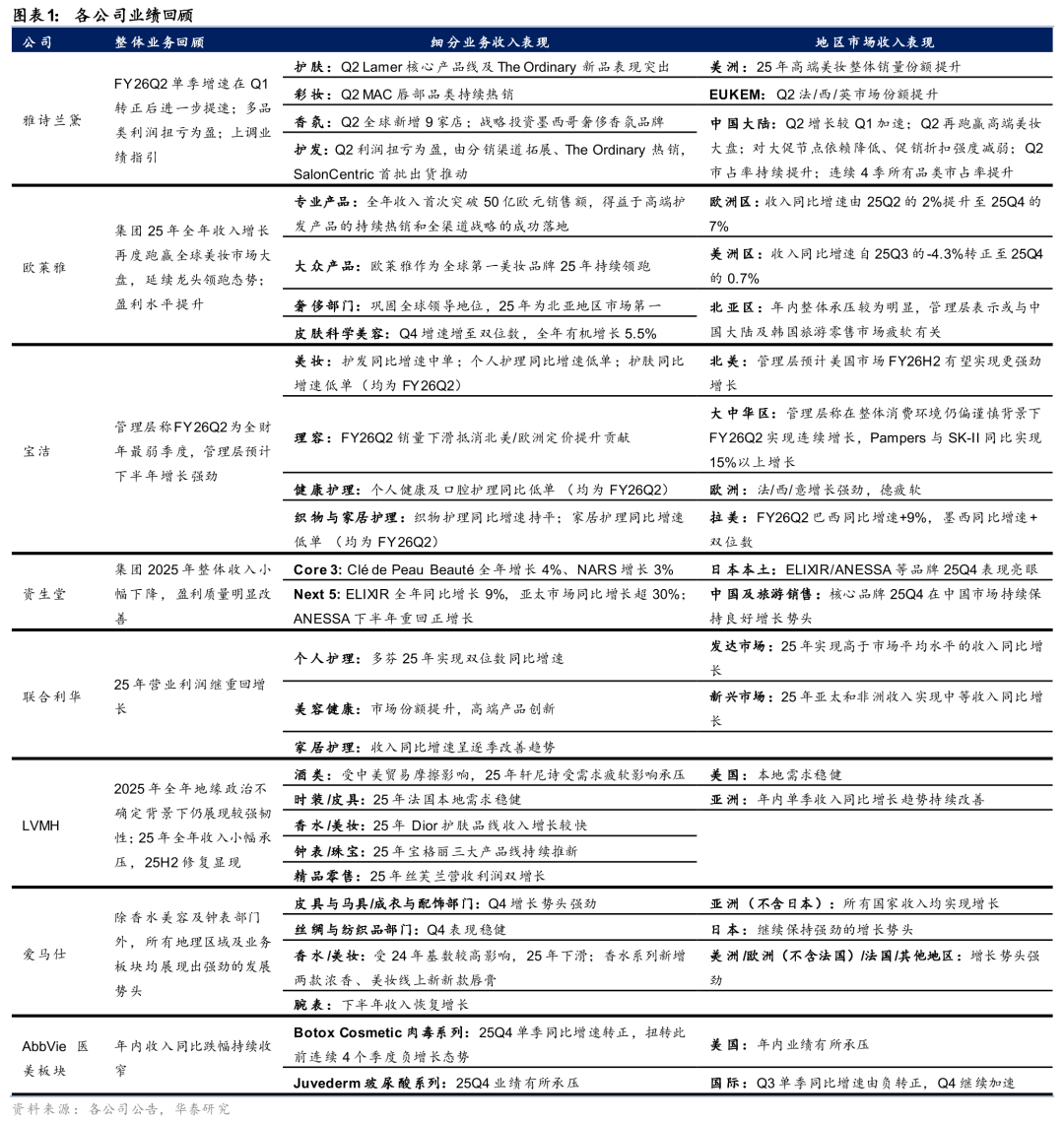

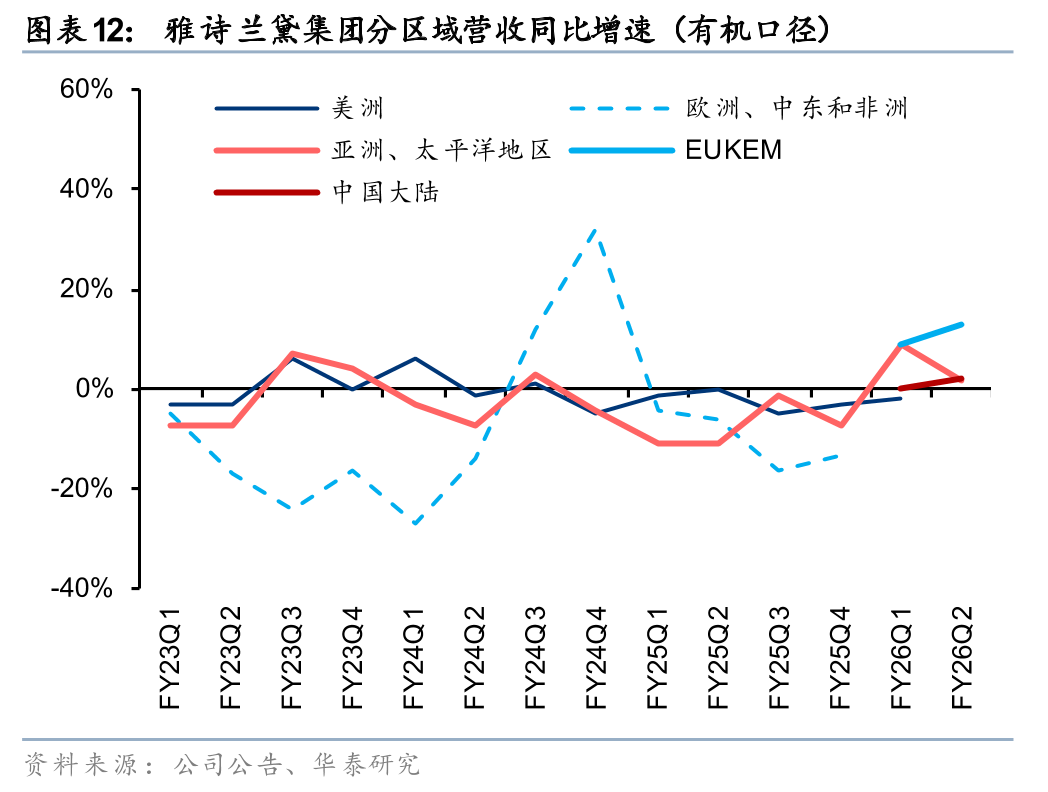

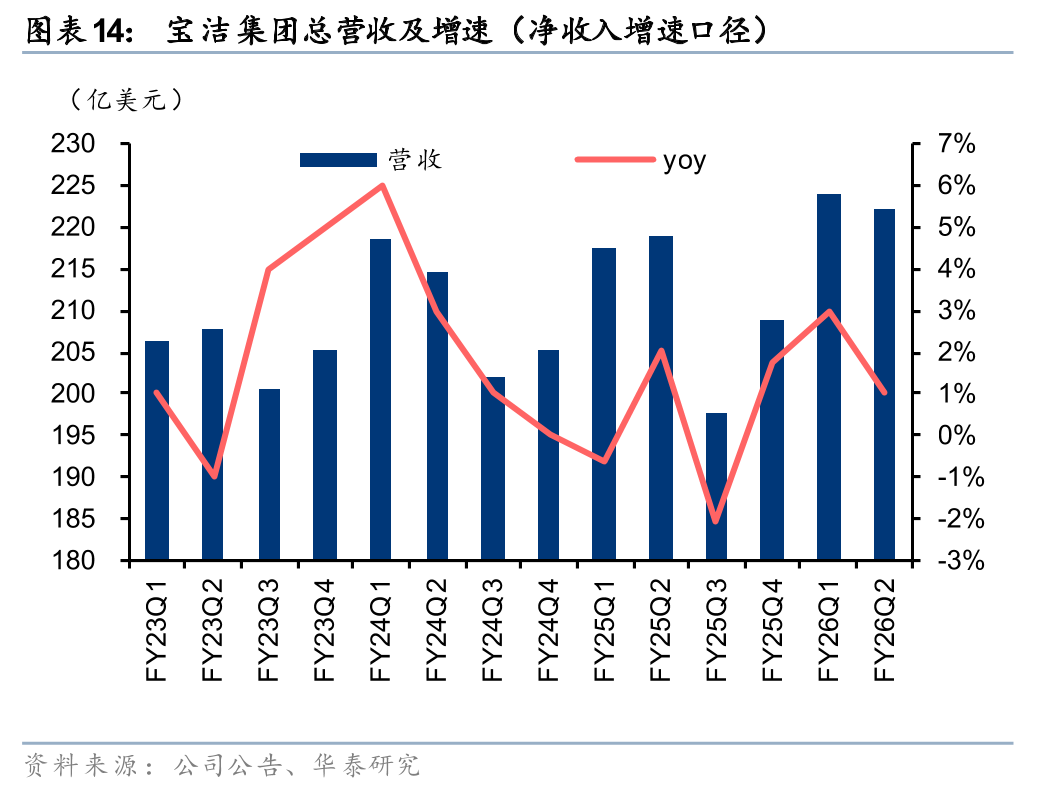

海外美妆/奢侈品/消费龙头25年全年及25Q4业绩陆续披露。整体来看,多数龙头中国区业务延续25Q3以来回暖趋势:雅诗兰黛中国大陆收入占集团收入比重由25Q3的15%提升至25Q4的22%;欧莱雅称中国大陆市场收入同比增速由25H1低单位数升至25H2中单位数,并指出26年中国大陆市场开局表现强劲;资生堂称25Q4集团核心品牌在华延续良好增长势头;宝洁称在整体消费环境仍偏谨慎背景下,25Q4大中华区收入同比仍实现连续多个季度增长。欧莱雅管理层表示,随着中国股市行情向好,中国消费者对奢侈品牌及医学美妆领域的高端产品购买意愿有所恢复;管理层亦称今年年初以来中国消费者对高端产品的购买信心回暖,且这一趋势没有改变,中国大陆整体势头向好。我们认为中国大陆高端消费回暖态势有望继续。

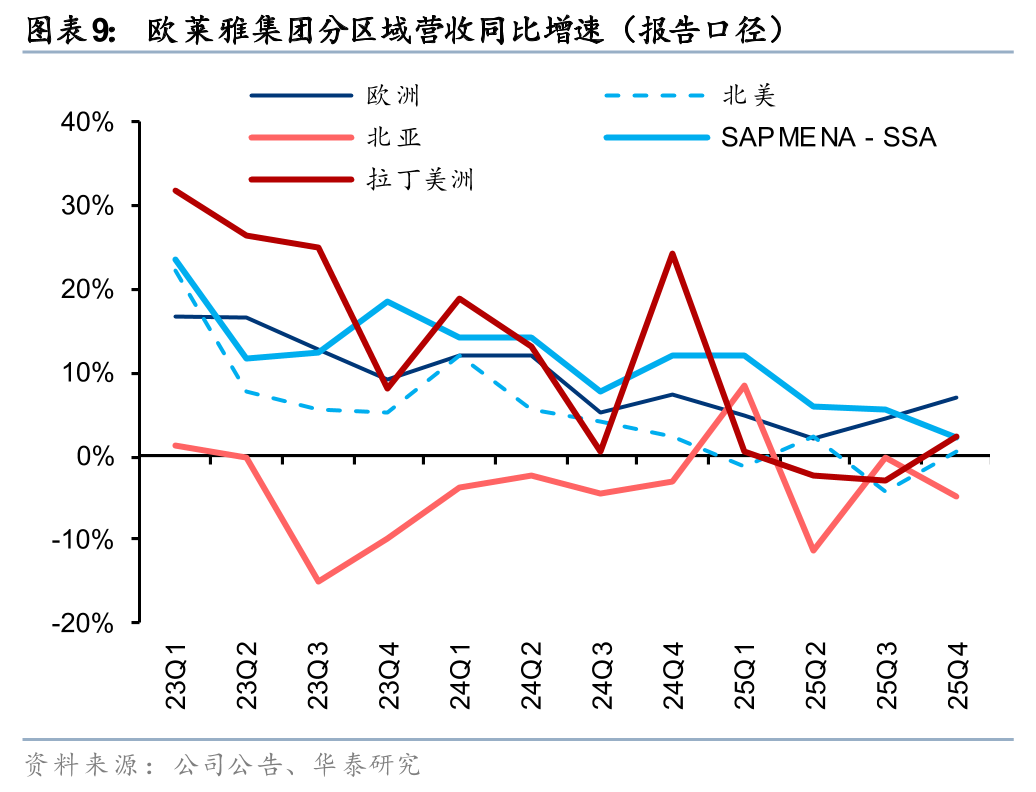

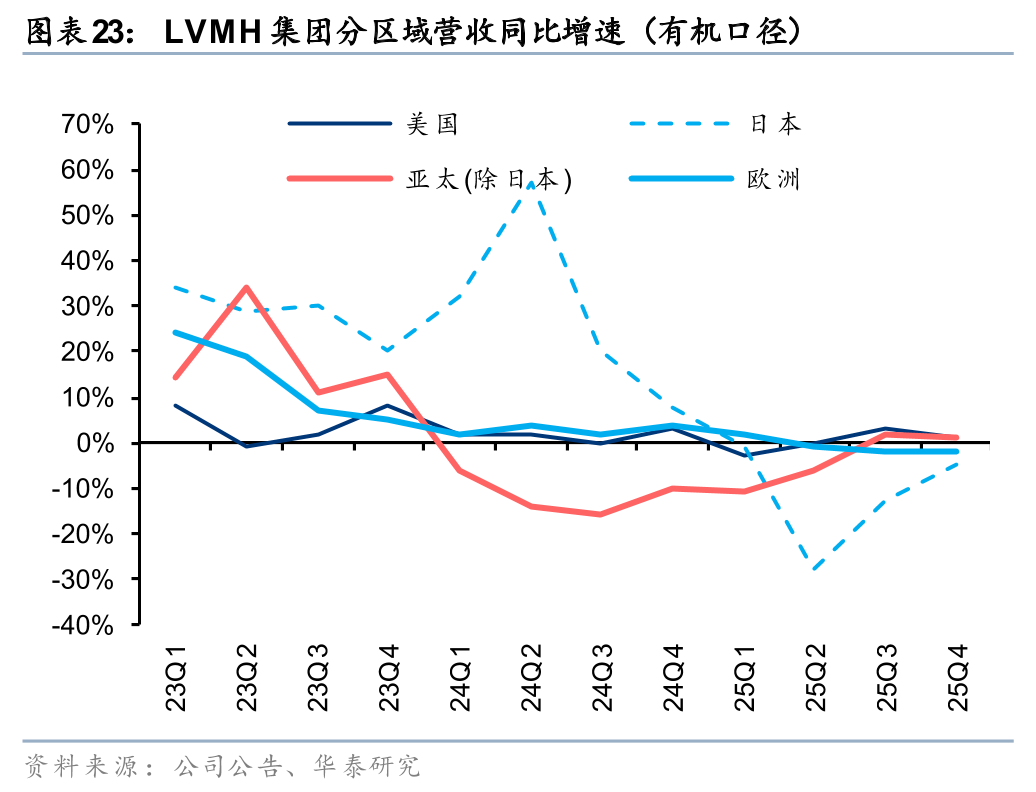

区域视角:中国区增长加速,亚太区单季趋势持续改善,欧美稳健

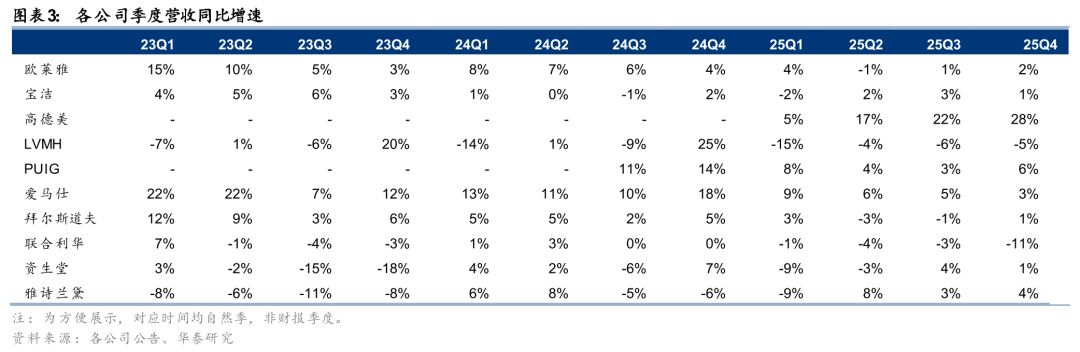

1)中国区收入增长加速:欧莱雅中国大陆收入同比增速由25H1低单升至25H2中单;雅诗兰黛中国大陆收入同比增速由25Q3的9%增至25Q4的13%;资生堂中国及旅游零售收入同比增速由25Q1的-14%修复至25Q3的+8%。2)亚太区单季收入趋势持续改善:LVMH亚太区(除日本)25Q1-Q4收入同比增速逐季修复(-11%→-6%→+2%→+1%),日本区25Q2-Q4同比跌幅逐季收窄(-28%→-13%→-5%)。3)欧美市场表现稳健:欧莱雅美洲区25Q4收入同比增速转正,欧洲区收入同比增速由25Q2的2%升至25Q4的7%;宝洁管理层预计美国市场FY26H2有望实现更强劲增长。

渠道视角:旅游边际改善,电商表现稳健,高端品牌线下表现优异

1)旅游零售边际改善:欧莱雅称旅游零售收入25年已基本触底,26年以来北亚地区机场客流量基本已恢复至19年同期水平;资生堂称25Q4海南旅游零售收入已现复苏态势;雅诗兰黛称海南26M1销售同比实现高双位数增长。2)电商渠道表现稳健:资生堂称25Q4中国电商渠道收入同比实现中单增长,且双十一期间表现优于市场大盘;雅诗兰黛称在大促依赖降低、促销折扣收敛背景下,25Q4中国高端美妆市场线上市占率环比持续提升。3)高端品牌线下表现较优:雅诗兰黛称25Q4中国市场线下市占率环比提升;欧莱雅称2025年中国线下渠道市场表现优于市场大盘。

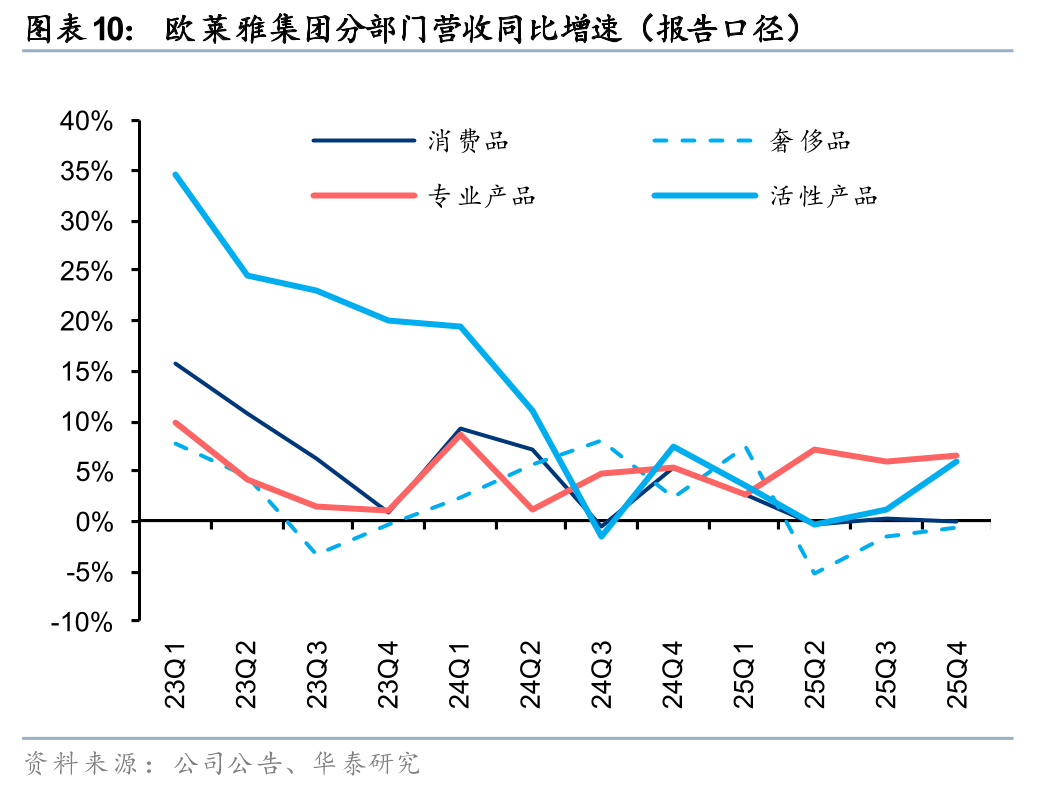

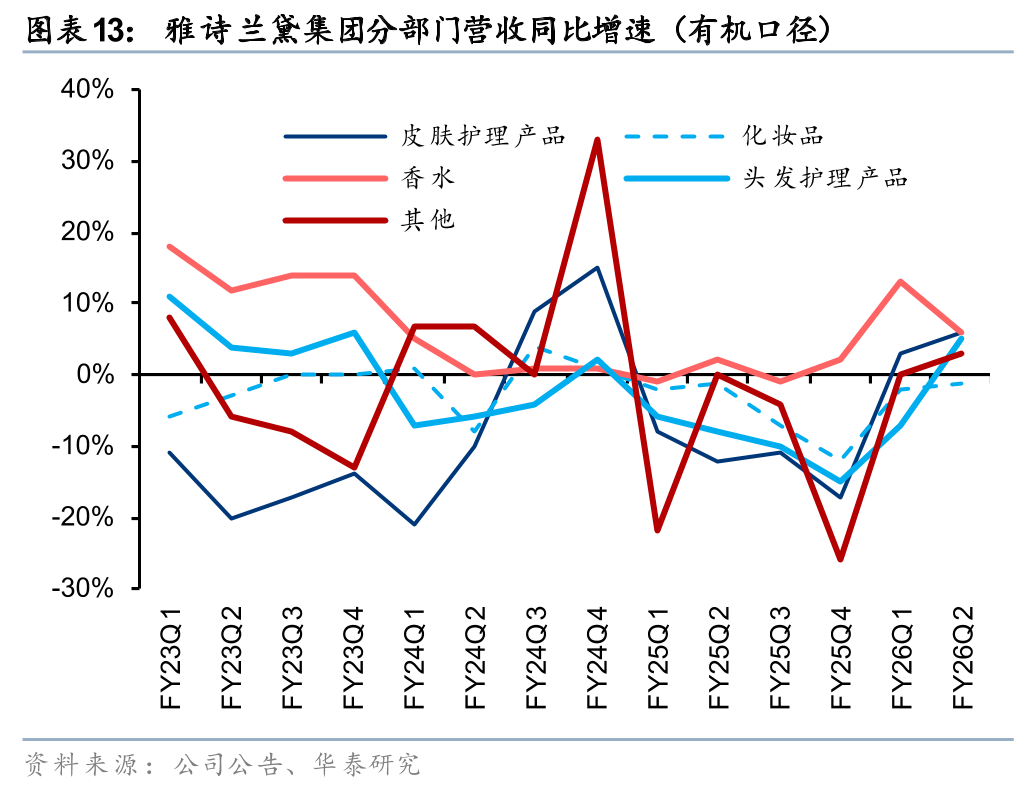

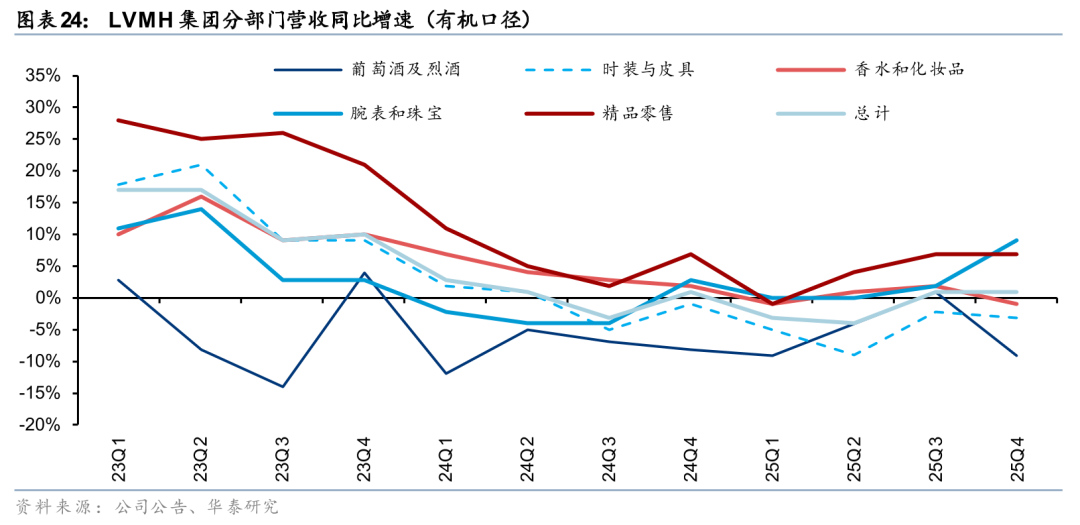

品类视角:高端护肤及彩妆表现亮眼,医美增长强劲

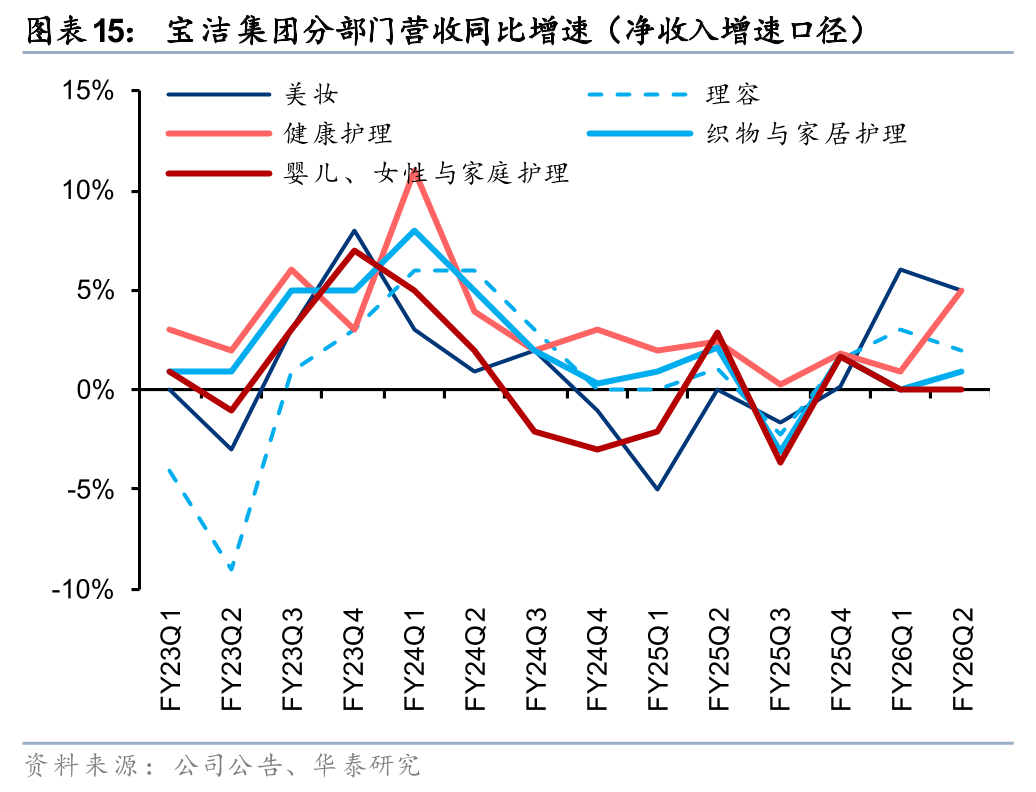

1)护肤:资生堂中国及旅游零售25Q4肌肤之钥及NARS品牌收入同比增长强劲,资生堂品牌重回正增长;雅诗兰黛25Q4 Lamer核心产品线及The Ordinary新品表现突出;2)彩妆:雅诗兰黛25Q4 MAC持续热销;LVMH Dior唇膏位列25年全球奢华唇膏销售榜首;宝洁SK-II中国区收入25Q4同比增长超15%;3)香氛:LVMH Dior Sauvage位列25年全球最畅销男士香水;雅诗兰黛25Q4战略投资墨西哥奢侈香氛品牌;4)护发:雅诗兰黛25Q4护发板块利润扭亏为盈。5)医美:高德美注射美学类25年全年yoy+11.9%,神经调节剂yoy+14.5%,填充剂&生物刺激剂yoy+8.5%。

部分龙头上调或维持业绩指引

部分龙头对未来展望趋于积极。雅诗兰黛上调FY26指引:报告收入3%~5%(前值2%~5%);有机收入1%~3% (前值0%~3%);调整后Non-GAAP EPS 2.05~2.25美元(前值1.90~2.10美元)。宝洁维持FY26指引不变,且管理层预计FY26H2增长更为强劲。

风险提示:市场竞争加剧;汇率波动;地缘政治不确定性。

相关研报

研报:《部分海外龙头大陆区业务持续回暖 》2026年3月11日

樊俊豪 分析师 S0570524050001 | BDO986

孙丹阳 分析师 S0570519010001 | BQQ696

洪洋 联系人 S0570125070021