全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

文/解运亮、麦麟玥

信达证券宏观团队

核心观点

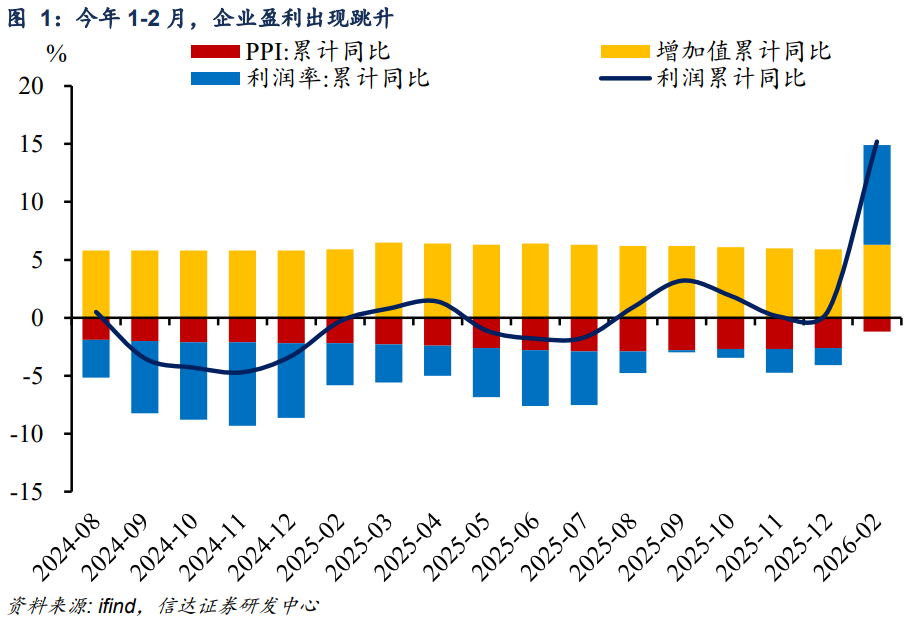

年初企业盈利有三大亮点。今年1-2月,企业盈利增速15.2%,大幅高于去年全年的表现。观察本次企业盈利的表现,有几个变化值得关注。第一,企业利润率打破过去两年的阶梯式下行,这释放出企业盈利修复的积极信号。第二,降本与增收驱动下,营收增速跑赢成本增速。 2022年以来,每百元营收成本累计同比首次转负。第三,结构上,私营企业盈利改善最多,或是经济内生动力在逐步增强的又一信号。

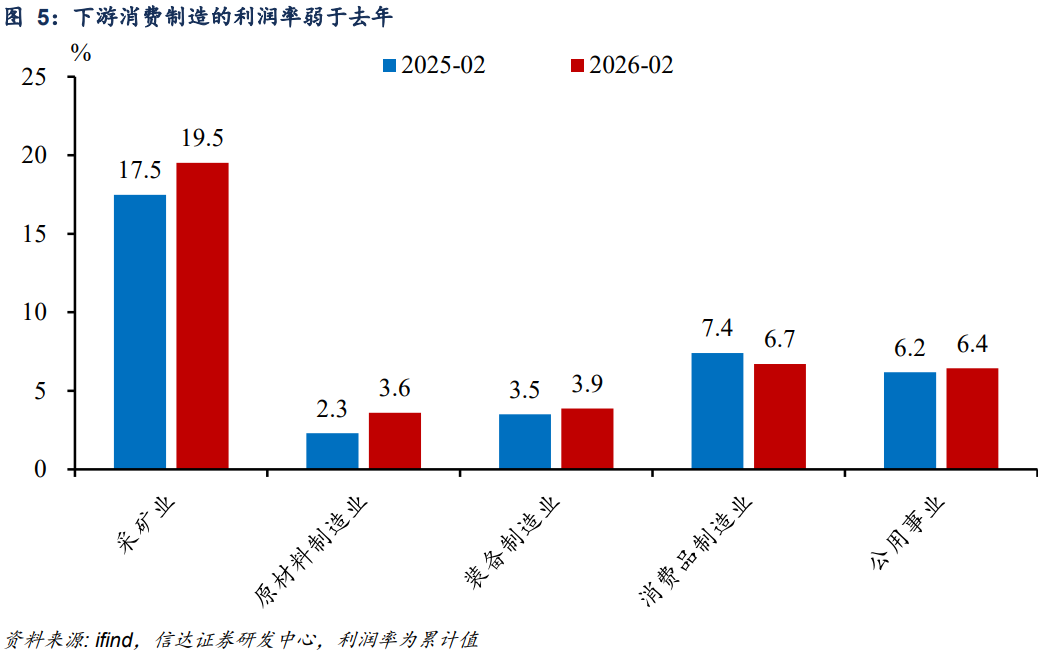

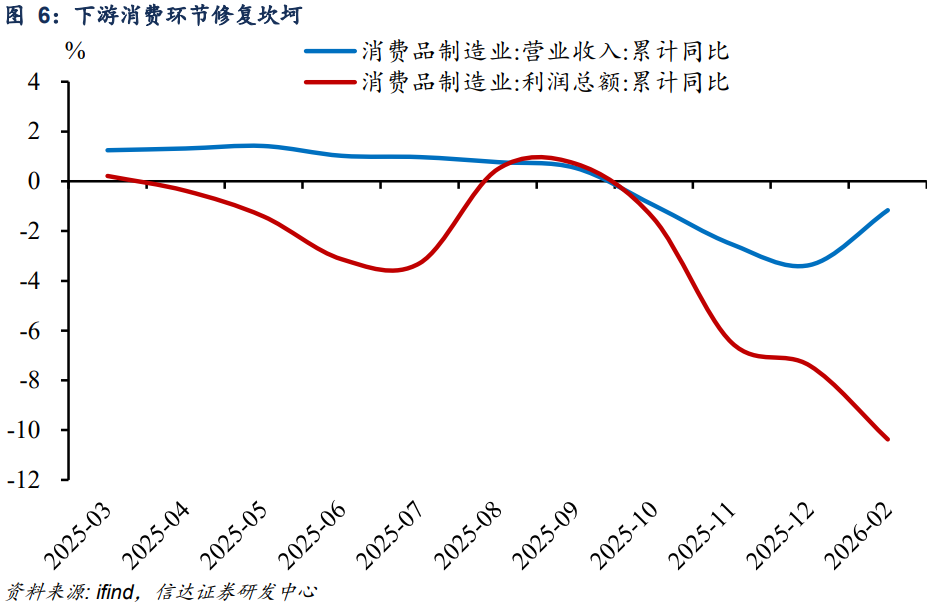

下游消费的利润率还在下行。今年年初,整体企业盈利增速明显好转,利润率也打破了过去两年的阶梯式下行趋势。虽然整体上看,企业盈利表现较为亮眼,但是从结构上看,不难看出企业盈利的格局分化仍较明显。企业盈利格局分化主要体现在制造业内部,原材料制造业和装备制造业利润率都较去年同期有不同程度的提升,然而消费品制造业却较去年同期回落0.7个百分点。基于此,我们认为企业盈利的修复尚未传导到下游消费。

A股或进入盈利驱动阶段。今年3月以来,国内公布的多项实体经济数据显示开门红,但A股表现不佳,主要是受到海外地缘冲突的影响。当前美以伊冲突仍未结束,A股可能还会受到海外地缘局势的扰动,但我们认为这种影响偏短期。当前企业盈利显示出企业利润率有明显改善,在PPI回正和利润率修复的驱动下,企业盈利增速或将继续维持正增,若地缘局势缓和,A股或进入盈利驱动阶段。

风险因素:国内政策力度不及预期,地缘政治风险等。

正文

一、年初企业盈利有三大亮点

今年1-2月,企业盈利增速15.2%,大幅高于去年全年的表现。观察本次企业盈利的表现,有几个变化值得关注。

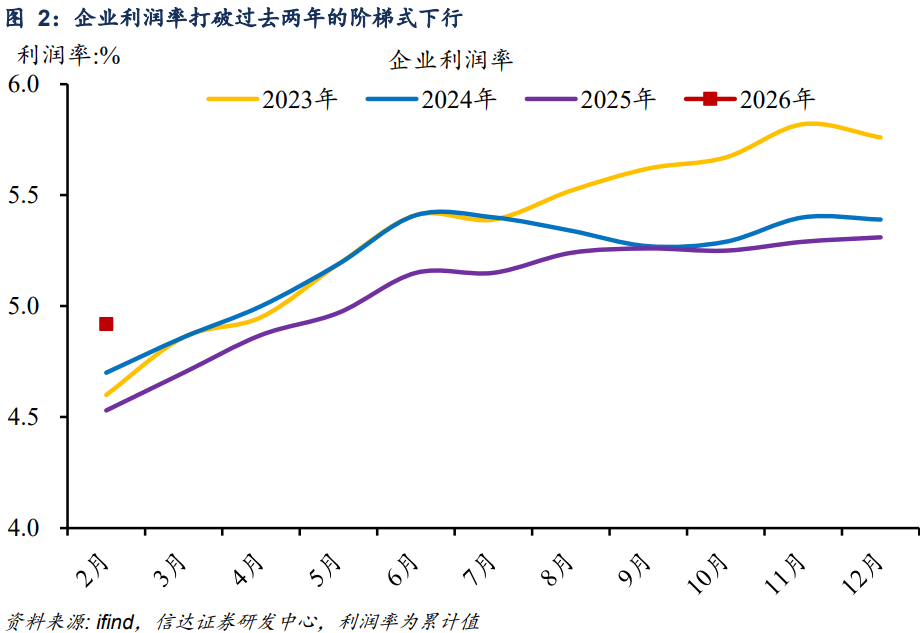

第一,企业利润率打破过去两年的阶梯式下行。2023-2025年,企业利润率走势整体呈现阶梯式下行特征,利润率中枢逐年走低,可见企业盈利压力逐步累积。国家统计局数据显示,2026年1-2月企业利润率显著高于2023-2025年同期水平,这一开局表现打破了过往两年的下行趋势。企业利润率对企业盈利的拖累已经持续一段时间,年初企业利润率高于同期,或意味着今年利润率对企业盈利的影响迎来反转,这释放出企业盈利修复的积极信号。

第二,降本与增收驱动下,营收增速跑赢成本增速。 2022年以来,每百元营收成本累计同比都在增长,今年1-2月这一增速首次转负。同时,利润增速显著高于营收增速,营收增速跑赢成本增速。本质上,这二者和每百元营收成本的表现是相辅相成的关系。在收入更快涨、成本占比更低的双重作用下,工业企业的毛利率和营业收入利润率都显著改善。

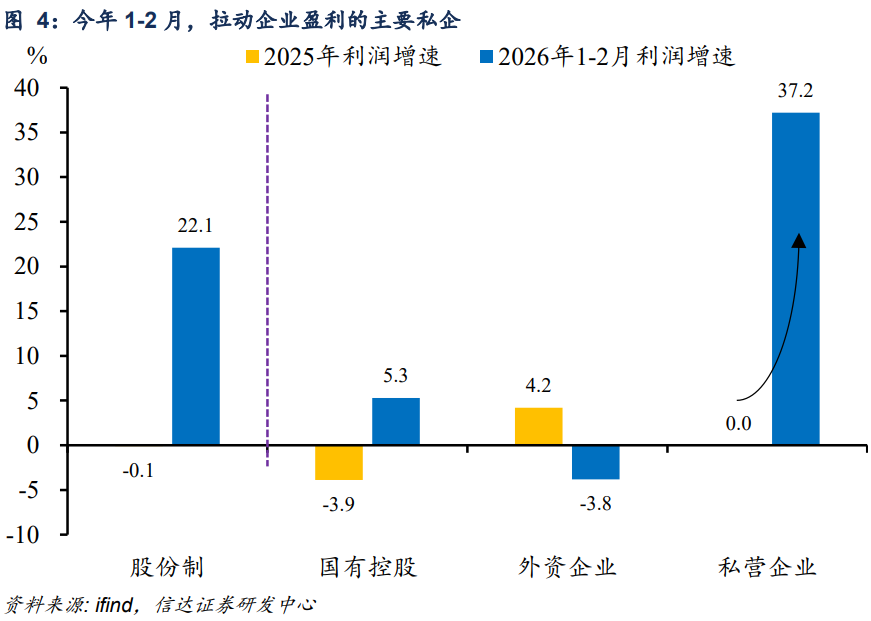

第三,结构上,私营企业盈利改善最多。分企业类型看,外资企业的盈利增速走弱,而国有控股和私营企业的盈利增速改善。其中,私营企业盈利增速改善最为明显,考虑到私营企业营收在全部工业企业营收中占比超过3成,我们认为私营企业是工业企业盈利开年走强的重要支撑。我们认为,私营企业作为较有活力的部门,其盈利修复较多,或是经济内生动力在逐步增强的又一信号。

从往年的规律来看,若年初利润率较低,全年利润率中枢往往偏低;反之,若开年利润率高于往年,年初的高利润率往往对应全年中枢上移。结合历史规律来看,我们认为2026年企业盈利端有望摆脱连续三年的下行压力。

二、下游消费的利润率还在下行

虽然整体上看,企业盈利表现较为亮眼,但是从结构上看,不难看出企业盈利的格局分化仍较明显——上中游较强,下游仍偏弱。

企业利润率反转之下,下游消费环节的利润率还在下行。今年年初,整体企业盈利增速明显好转,利润率也打破了过去两年的阶梯式下行趋势。与去年同期相比,采矿业和公用事业利润率分别提升了2个百分点和0.2个百分点。企业盈利的格局分化主要体现在制造业内部,原材料制造业利润率较去年同期提升1.3个百分点,装备制造业较去年同期回升0.4个百分点,然而,消费品制造业却较去年同期回落0.7个百分点。基于此,我们认为企业盈利的修复尚未传导到下游消费。

当前盈利修复验证前期政策(如:反内卷等)有效,我们认为今年政策或仍以稳增长、提信心为主,强的总量刺激政策出台概率在降低,但是考虑到下游消费行业仍旧偏弱,我们认为使用结构性政策工具的可能或在增加。

三、A股或进入盈利驱动阶段

今年3月以来,国内公布的多项实体经济数据显示开门红,但A股表现不佳,主要是受到海外地缘冲突的影响。

地缘冲突爆发后,海外滞胀预期逐步演变成市场新叙事。2月28日,美以伊冲突正式爆发,此后中东地缘冲突升级引发原油供给冲击,成为3月油价暴涨的核心驱动。3月下旬,Brent原油曾一度涨至112.19美元/桶,3月24日,油价回落至99.94美元/桶。按目前来看,Brent原油近三周涨超40%。与此同时,美联储降息窗口不断后移,市场叙事开始慢慢转向海外滞胀预期,国内资产价格也有所体现,股债受外围地缘政治风险的影响较大。

我们认为,美国真正陷入滞胀情景的概率或有限。市场担心海外滞胀可能到来,但我们认为,在今年美国中期选举压力之下,高油价对选民生活成本的冲击或迫使特朗普政府做出干预。当前美、伊双方虽未达成一致,但美国政府态度已出现边际缓解,这可能意味着真正陷入滞胀情景的概率有限。

A股短期或受地缘局势扰动,局势缓和后或进入盈利驱动阶段。短期来看,当前美以伊冲突仍未结束,A股可能还会受到海外地缘局势的扰动,但我们认为这种影响偏短期。当前企业盈利显示出企业利润率有明显改善,在PPI回正和利润率修复的驱动下,企业盈利增速或将继续维持正增,待地缘局势缓和后A股或进入盈利驱动阶段。

风险因素:国内政策力度不及预期,地缘政治风险等。

本文源自报告:《盈利修复的喜和忧》

报告发布时间:2026年3月27日

发布报告机构:信达证券研究开发中心

报告作者:解运亮S1500521040002,麦麟 玥S1500524070002