全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

摘 要

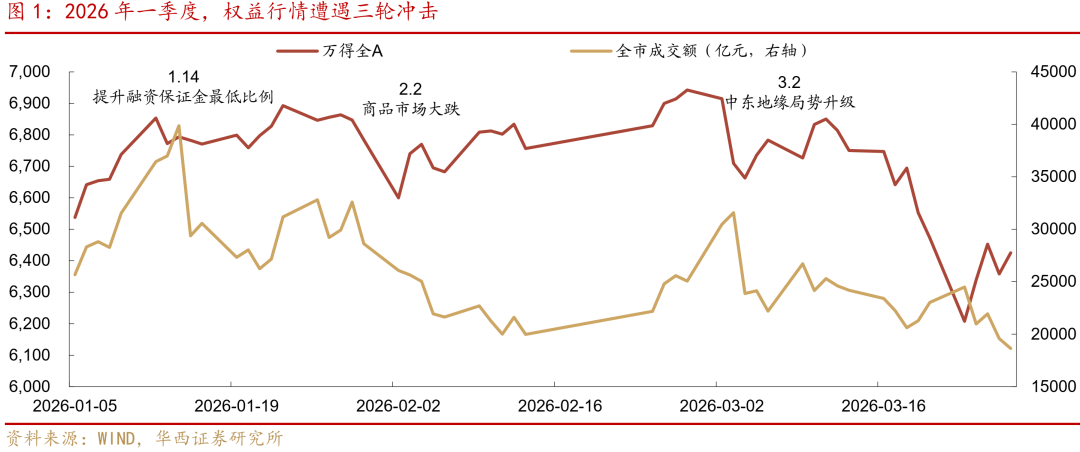

► 行情回顾:考验慢牛

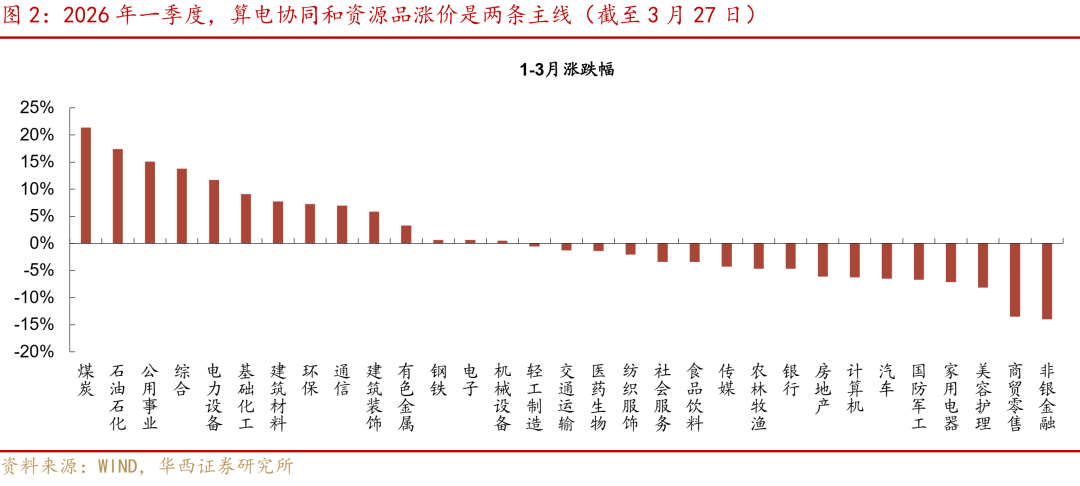

2026年一季度,权益行情经受三轮压力测试,分别为1月提升保证金最低比例、2月商品市场大跌和3月地缘局势升级。在此过程中,市场风险偏好整体回落,观望氛围浓厚。结构上,算电协同和资源品涨价是两条主线,同时科技板块情绪降温。

► 二季度展望:继续挖掘低估值板块

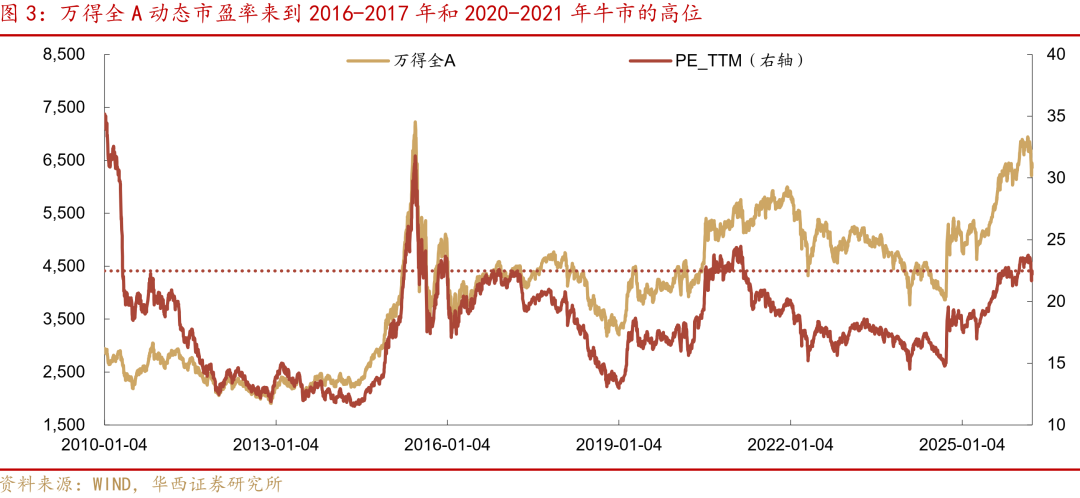

对比前两轮牛市,A股估值已处于相对高位。截至3月27日,万得全A的PE为22.48倍,已来到前两轮牛市的高点附近。本轮牛市高估值的核心是稳市逻辑。若稳市逻辑不受冲击,海外波动大多可视为扰动,市场或难持续走弱。

低估值风格在一季度持续占优。原因来看,市场整体估值偏高且风险偏好承压,资金存在畏高情绪,但稳市逻辑仍在,直接离场可能错过反弹收益。在这种情况下,资金倾向于挖掘低估值补涨机会。

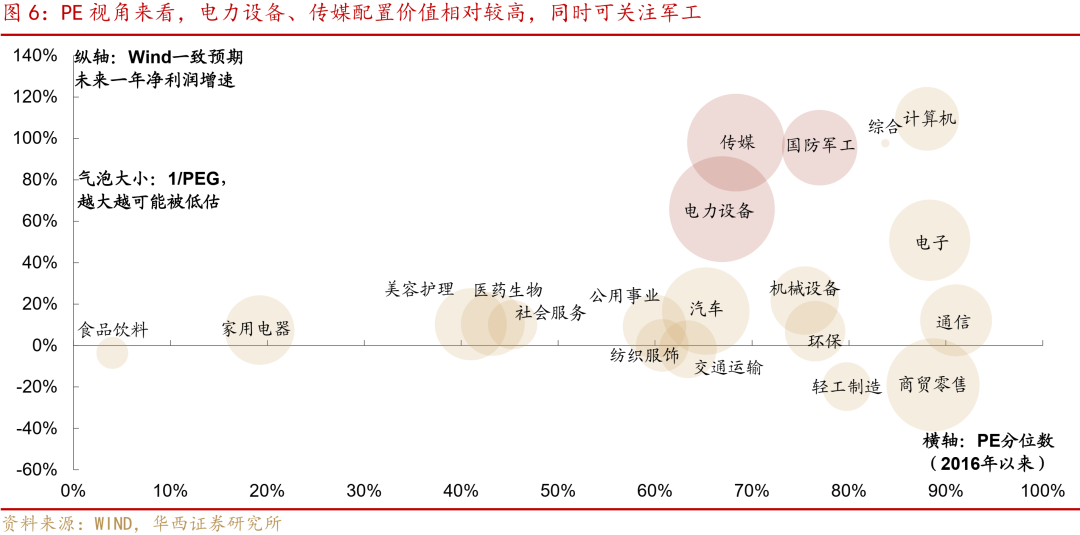

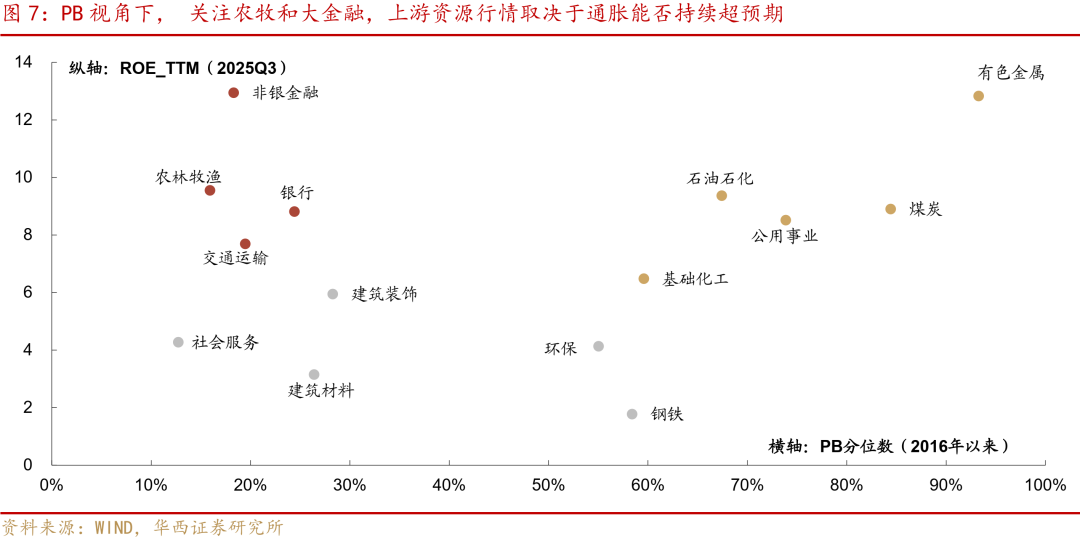

二季度,继续挖掘低估值板块。PE和PEG视角下,电力设备和传媒(核心股)值得继续关注,其2016年以来PE(TTM)分位数分别为67%和68%,同时PEG均为0.91。PB视角下,关注农牧和大金融(核心股),其PB分位数基本低于20%,同时ROE均高于8%。而有色、煤炭(核心股)PB分位数较高,行情取决于通胀能否持续超预期。

风险提示:美联储政策存在不确定性;地缘局势走向存在不确定性。

01

行情回顾:考验慢牛

2026Q1,权益行情在震荡中前行,风险偏好受到政策与外部事件的显著扰动。具体来看,市场在2026Q1先后遭遇了三轮明显冲击。

1月,提升融资保证金最低比例引发投机情绪降温。开年市场一度大涨,资金追逐高弹性题材,市场情绪走向极致。1月14日,受融资保证金最低比例上调的政策引导,市场情绪明显降温。在此背景下,股票型ETF遭遇大幅净流出,宽基ETF在1月14日至29日期间净流出9505亿元。同时,隐含波动率迅速下降,投机资金陆续清出,市场情绪由前期的躁动趋于理性蛰伏,指数转入高位震荡状态。

2月,美联储“换帅”风波下的商品大跌冲击。2月初,受美联储“换帅”风波及贵金属(核心股)等大宗商品大跌引发的流动性冲击影响,权益市场明显回调,万得全A在2月2日下跌2.71%。不过,市场随后进入修复区间。春节休市结束后,市场迎来短暂的“开门红”并连续放量上涨,杠杆资金逐渐回归,风险偏好和资金参与热情回暖。

3月,地缘局势冲击持续压制风险偏好。2月底至3月,中东地缘局势升级形成了新一轮的“压力测试”。受地缘不确定性影响,市场风险偏好持续承压,多次出现大面积下跌的“普跌”现象(如3月20日全市场超5100只个股下跌)。由于缺乏确定预期,市场观望氛围极为浓厚,成交额从3月上旬的2.5万亿元附近,逐步缩量至下旬的2万亿元以下。

2026年一季度,HALO策略主导市场结构,算电协同和资源品涨价是两条主线。算电协同方面,随着全球云巨头资本开支持续加码,大规模智算中心对电力的需求快速上升,电力瓶颈已演变为AI产业发展的核心硬约束。燃气轮机(核心股)、电力电网设备、储能(核心股)、太空光伏(核心股)、核电等电力能源相关品种,本质上均为算力对电力需求的解决方案。资源品涨价逻辑同样强势,主要受中东地缘局势升级推动,煤炭、石油石化涨幅靠前。

与此同时,市场对部分科技板块的情绪明显降温,尤其是商业模式被认为可能受颠覆的软件行业。今年以来,市场对人工智能(AI)的理解发生了边际变化,从单纯认为AI能“提升效率”转变为担忧部分行业受到“威胁”。AI应用的快速发展与崛起带来了破坏性的叙事,引发了投资者对传统软件、影视(核心股)等商业模式的担忧。在此背景下,资金押注这类相关品种的积极性大幅降低,传统软件公司的壁垒因易受到AI应用发展冲击而遭到资金兑现,导致传媒(核心股)及相关的影视、游戏、传统软件等板块在结构性分化中跌幅靠前。

02

二季度展望:挖掘低估值板块

2.1市场估值整体偏高,低估值风格持续占优

对比前两轮牛市,A股估值已处于相对高位。回顾历史,2016-2017年牛市的PE高点为22.59倍,2020-2021年则为24.47倍,且随着PE逐渐接近高点,行情均趋于震荡。对比当下,截至3月27日,万得全A的PE为22.48倍,已来到前两轮牛市的高点附近。

本轮牛市高估值的核心是稳市逻辑。2025年以来,A股面对重大外部冲击时,均展现出较强的修复能力(例如2025年4月对等关税、11月美股大跌和2026年2月贵金属(核心股)大跌导致的流动性冲击)。其中稳市逻辑作为内生性政策因素,与海外变化关系不明显,在市场面对外部冲击时起到支撑作用。换言之,只要国内“稳定资本市场”的政策逻辑不受到冲击,市场或难持续走弱,海外波动大多可视为幅度不同的扰动。

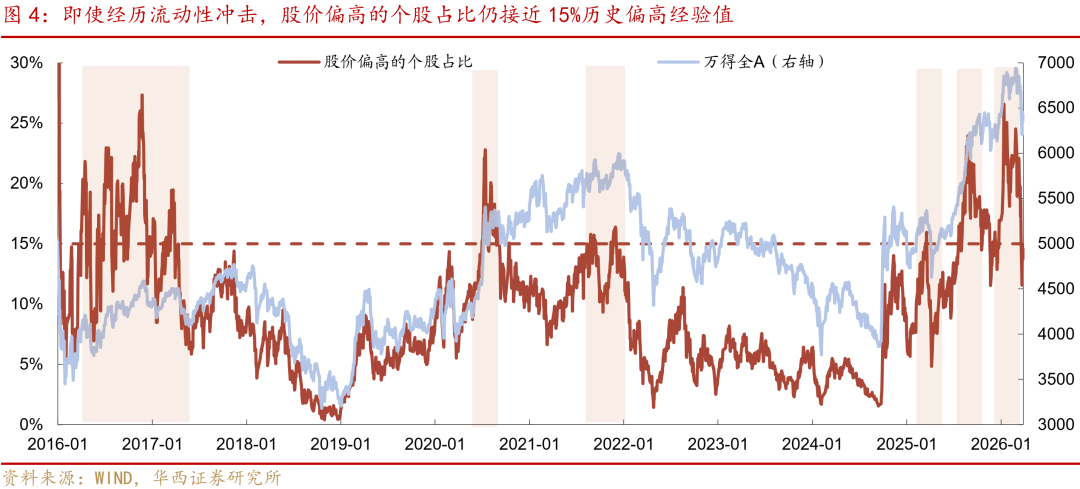

然而,估值中枢的持续抬升,也意味着指数层面的配置性价比相对不高。从股价偏高的个股占比来看(收盘价高于其历史分位数95%的个股占比),即使经历流动性冲击,这一指标仍处于14.55%的水平,与历史偏高经验值15%相近。叠加地缘局势升级压制风险偏好,指数能否形成新一轮上涨,不仅需要超预期逻辑支撑,更需要行情“自证”——连续放量上涨并突破震荡上沿,才会让吸引增量资金流入。否则指数大概率将延续当前的震荡格局,以时间换空间来消化估值压力。

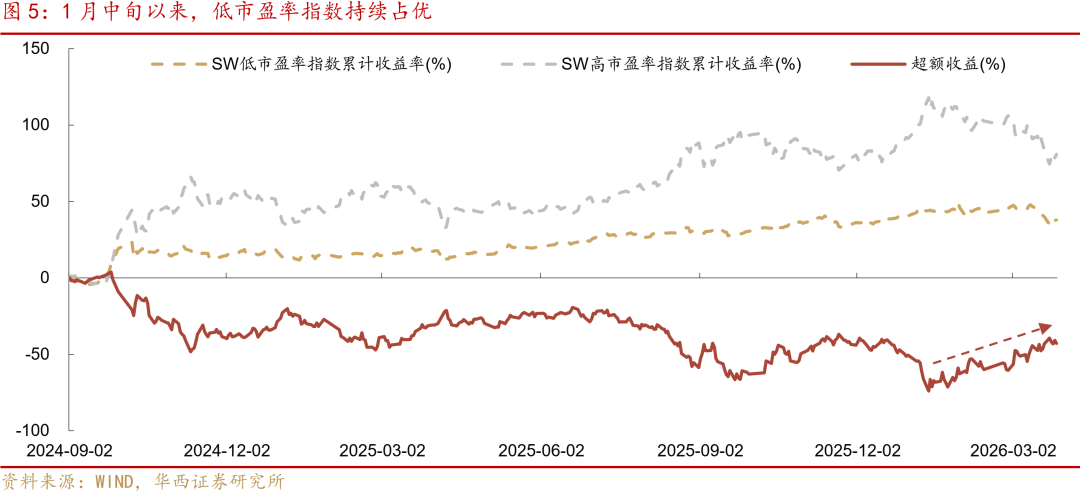

值得注意的是,低估值风格在一季度持续占优。在市场整体估值偏高且风险偏好承压的背景下,资金存在畏高情绪。同时,稳市逻辑并未受到冲击,现阶段离场可能错过反弹收益。在这种情况下,资金倾向于挖掘低估值补涨机会。体现在行情中,SW低市盈率指数相较于高市盈率指数的超额收益在1月中旬以来持续上升,指向在1月“走向慢牛”的政策引导下,低估值板块成为市场挖掘的重要方向。

2.2聚焦电力叙事,关注传媒(核心股)、农牧和大金融(核心股)的估值修复

往后看,地缘局势走向仍然难以预判,其对风险偏好的压制或持续存在。同时稳市逻辑仍未受到冲击,市场对修复行情依然抱有希望。在此背景下,资金或将继续沿着低估值的方向,挖掘补涨机会。因而接下来,我们将结合PE、PB和拥挤度三个视角,梳理二季度的配置方向。

中长期维度,我们使用2016年以来PE、PB分位数来观测行业估值。PE方面,考虑到周期、大金融(核心股)等行业不适合用PE估值,我们聚焦于科技、大消费(核心股)及部分制造业。同时,考虑到对于PE分位数较高的行业,如果盈利增速足够高,其偏高的PE估值也可容忍。我们用气泡大小代表PEG的倒数(未来净利润增长率/预期PE),气泡越大代表单位增长对应的估值越便宜,即性价比越高。

从数据来看,电力设备值得继续关注,同时传媒(核心股)配置价值同样较高。这两个行业的PE分位数均处于70%以下,且利润增长预期可观。其中,电力设备的PEG仅为 0.78(气泡最大),相关题材如电网设备、储能(核心股)电池、固态电池(核心股)等均为高景气主线行业。同时,传媒PEG为 0.91,市场对其盈利能力仍然保持乐观,若迎来产业催化,估值修复弹性大。

相比之下,国防军工(核心股)属于次优梯队。国防军工未来一年净利润增速预期为96%,在SW一级行业中相对较高,但PE分位数为77%,估值并不算低。此时配置军工板块,或在博弈其高盈利预期不被证伪,在1月中旬以来的持续下跌后行情终将反弹。

对于估值分位数偏低的行业,右侧博弈相对稳健。食品饮料和家用电器处于 20% 以下的极低估值水平。对该类板块而言,左侧布局的核心价值在于风险分散,即在高估值板块回调阶段,资金往往阶段性向极低估值板块分流。但这些板块低估值的背后是盈利预期低迷(如食品饮料增速为 -2.89%),需警惕缺乏业绩增长(核心股)支撑的“价值陷阱”。考虑到提振消费仍是政策主线,政策预期以及增量政策的落地有望推动板块反弹。若反弹趋势确认,意味着市场预期其盈利或将改善,此时再参与仍不算晚。

针对周期和大金融(核心股)行业,我们采用PB-ROE框架进行分析,通过ROE来筛选估值虽低但盈利稳健的板块,从而规避“价值陷阱”。

从数据来看,关注农牧品种的配置价值。农林牧渔PB分位数仅为15.93%,在周期行业中相对较低,且9.54% 的ROE显示其盈利基本面稳健。在当前行业“反内卷”共识达成及核心农产品涨价逻辑的驱动下,该板块或具备较强的修复动力。同时,大金融(核心股)方面,非银金融(ROE 12.94%,PB 分位数18.30%)与银行(核心股)(ROE 8.81%,PB 分位数 24.43%)均处于高盈利、低估值的状态。作为权重品种,当市场行情持续波动时,有望受益于避险逻辑。

上游资源估值偏高,其增量价值取决于通胀能否超预期。有色金属(核心股)、煤炭(核心股)目前的PB分位数已攀升至 70%以上。这种高估值状态意味着后续需要更强的通胀预期或超预期的业绩弹性,才能支撑其股价。其中,有色金属PB分位数高达 98.04%,对逻辑强度的要求更为严苛。这也是其在3月大跌的原因之一,地缘冲突升级压制风险偏好,叠加美联储降息预期显著回撤,板块偏高的估值缺乏有效支撑。

此外,关注基建的右侧机会。建材和建筑装饰虽然ROE暂不突出,但结合1-2月基础设施投资 11.4% 的强劲增速以及国有控股投资 7.7% 的增长,以“中字头”为代表的国企基建仍是“推动投资止跌回稳”的关键支撑。若数据持续印证国企对基建的支撑效果,基建板块有望迎来反弹。

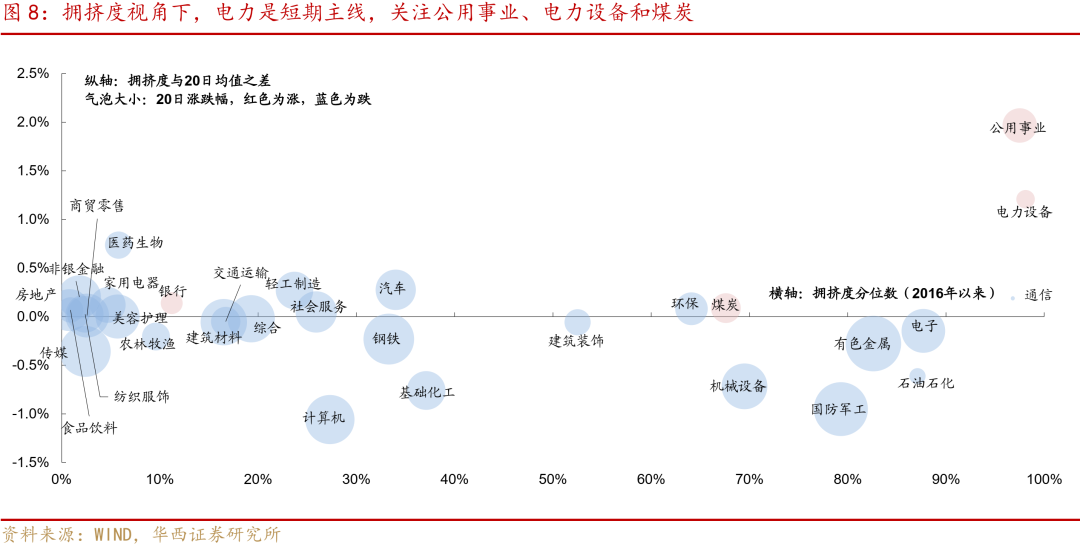

相比于PE和PB而言,拥挤度视角的结论更偏短期。我们用SW一级行业指数5日成交额/全市场5日成交额,来衡量行业拥挤度。同时,我们用拥挤度与20日均值之差,衡量板块活跃程度(若拥挤度高于20日均值,意味着交易相对活跃)。此外,我们提取20日涨跌幅,衡量行业在短期内的表现。

从结果来看,电力是短期主线。公用事业(权重股为发电端)和电力设备尽管拥挤度较高,但过去20日交易活跃,且行情上涨明显,意味着资金对其逻辑的认可度较高。此外,煤炭(核心股)拥挤度分位数适中,近期拥挤度上升且明显上涨。在油价高企的背景下,市场对煤炭和煤化工(核心股)的需求提升,或是资金尝试博弈煤炭行情的逻辑。

有色、电子、军工(核心股)和石油石化短期内有一定操作难度。这些行业拥挤度分位数偏高,且成交额占比在近20日内下降,指向其成交热度正在从高位回落,同时行情下跌,显示出资金存在明显的兑现倾向。其中,石油石化的难度主要在博弈地缘局势走向,有色金属(核心股)行情主要取决于美联储降息预期,而电子和军工的难点则在于判断高估值消化后,板块何时迎来反弹。

大消费(核心股)和大金融(核心股),资金交易意愿不高。这些行业拥挤度分位数偏低,同时行情跌幅较大。在市场大幅波动的情况下,资金承接这些板块的意愿不强。市场对这些板块较为“冷淡”的态度,与其低估值的状态相契合,本质是担忧盈利偏弱的“价值陷阱”。从这一角度来看,其盈利预期改善或是相对稳健的参与时点。

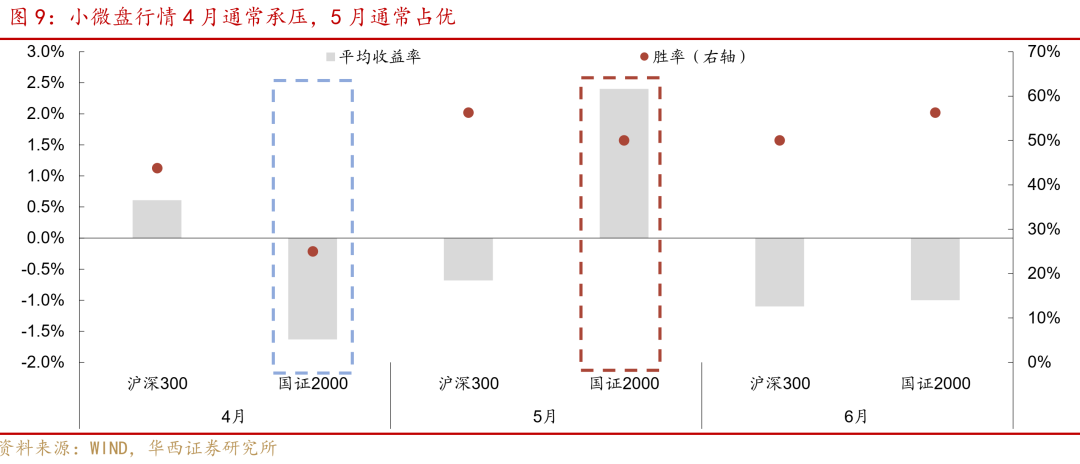

此外,二季度需关注“4月决断”下的大小盘风格转变。每年4月,上市公司盈利水平将通过年报和一季报披露,而政策逻辑将在政治局会议中进一步明确。在这些因素的影响下,4月小盘行情通常承压,大盘相对占优。从2010年以来的历史经验来看,4月国证2000的平均收益率为-1.63%,胜率仅25%;而沪深300在4月的平均收益率为0.61%,胜率为43.75%。而到了5月,随着政策和业绩落地,小盘行情通常迎来反弹。国证2000平均收益率达2.40%,明显高于沪深300的-0.68%,同时胜率为50%。落脚到当前来看,地缘局势带来的流动性冲击延续,不利于小微盘行情走强,短期更适合规避,等待业绩风险释放后再参与。

风险提示:

全球经济下行超预期。地缘局势走向难以预判,对行情可能产生扰动。国内政策超预期。若海外通胀长时间难以缓解,美联储可能加速紧缩,抑制全球市场需求。

文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:刘郁

分析师执业编号:S1120524030003

分析师:田乐蒙

分析师执业编号:S1120524010001

联系人:黄思源

证券研究报告:《聚焦电力叙事,关注传媒(核心股)、农牧和大金融(核心股)》

报告发布日期:2026年3月29日