全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

继昨日美股暴力反弹后,今日亚太市场集体暴力反弹:韩指疯涨8.44%,日经暴涨5.24%,香港恒生上涨2.32%,沪指涨1.46%。

一季度已收官,A股哪些大热门?

3月、一季度A股涨跌幅龙虎榜出炉。

光通信、创新药、商业航天、存储……这些热点主线,哪些退潮,哪些刚启动,哪些方兴未艾?

暴涨了,还有炸裂传言!

四月A股的首个交易日,三大指数大涨。截止收盘,沪指涨1.46%,收报3948.55点;深证成指涨1.70%,收报13706.52点;创业板指涨1.96%,收报3247.52点。沪深京三市成交额达到20251亿,较昨日小幅放量190亿。

行业板块呈现普涨态势,医疗服务、生物制品、化学制药、医疗美容、游戏、元件、酒店餐饮、医疗器械、半导体、玻璃玻纤、航空机场板块涨幅居前。

个股方面,上涨股票数量接近4500只,逾60只股票涨停。创新药成为今日最强势板块,十余只成分股涨停。

值得注意的是,今日成交量并没有显著放大,依然勉强维持在2万亿,近期的市场无论大跌,还是大涨,成交量均在2万亿一线。

但伊朗议会在大A股盘后表示,霍尔木兹海峡不会开放,没有进行任何谈判,也不会进行谈判。

消息面上扑朔迷离,瞬息万变,一切还是交给时间吧。对于A股,策略上不追高,逢低吸纳优质龙头的恐慌盘。

亚太市场方面,今日韩指疯涨8.44%,日经暴涨5.24%,香港恒生上涨2.32%。相比而言,均进入反弹窗口,A股反弹力量还是差了。

一季度收官,A股哪些大热?

价值线分别统计3月、一季度A股各市值区间公司涨幅排行如下:

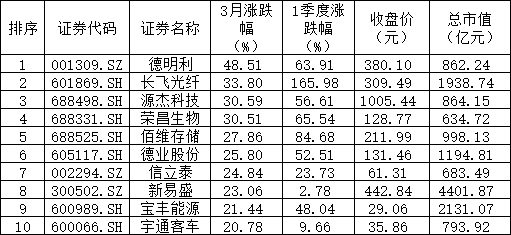

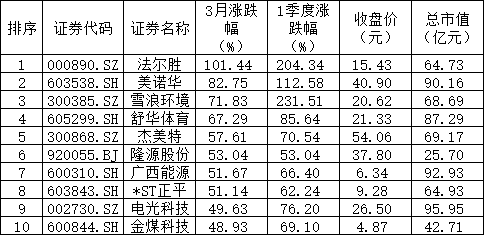

1、500亿市值以上公司3月涨幅TOP10:

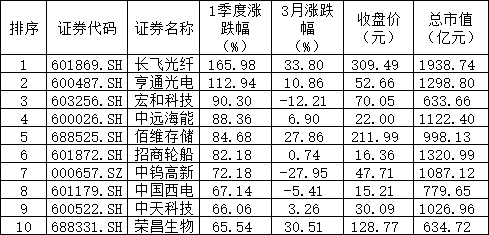

2、500亿市值以上公司一季度涨幅TOP10:

看点:

(1)长飞光纤一骑绝尘:1季度涨跌幅165.98 %位列500亿市值以上公司第一名,3月份涨幅33.80%位列第二,目前上涨趋势仍在持续。榜单上,光通信同板块的还有亨通光电、源杰科技、中天科技、新易盛。

(2)3月创新药有卷土重来的势头,板块内的荣昌生物率先创出历史新高,月涨幅达30.51%,一季度涨幅65.54%。

(3)德明利、佰维存储存储双雄,业绩成长最为炸裂。但美股的美光等龙头股价近期回落较大。

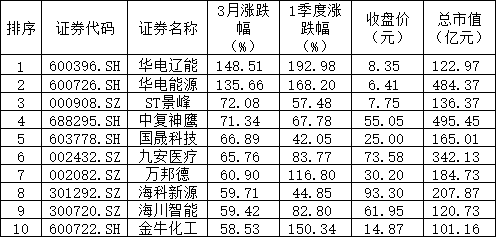

3、100-500亿市值以上公司3月涨幅TOP10

4、100-500亿市值以上公司一季度涨幅TOP10

看点:

这个市值区间内,华电辽能和华电能源存在感很强。

两者同属中国华电集团旗下上市平台,其中华电辽能(前身为金山股份)是华电集团在辽宁区域能源业务的重要布局,而华电能源则是华电集团在黑龙江区域的核心上市平台。

在3月的行情中,两家公司形成了明显的龙头与跟风联动关系。

华电辽能作为华电集团旗下核心企业,火电业务受益于煤价下行和容量电价政策,业绩稳定性突出,成为避险资金的优选。其次,政策红利持续释放。算电协同被写入2026年政府工作报告并多次被高层强调。

尽管公司随后在异动公告中明确表示“不涉及算电协同项目”,火电装机占比仍高达82.56%,但这并未阻挡资金的炒作热情。游资的强势介入是股价短期暴涨的直接推手,包括“章盟主”、“方新侠”等多路知名游资轮番现身龙虎榜,接力推高股价。值得注意的是,创始股东辽宁能源投资也发布了减持计划。

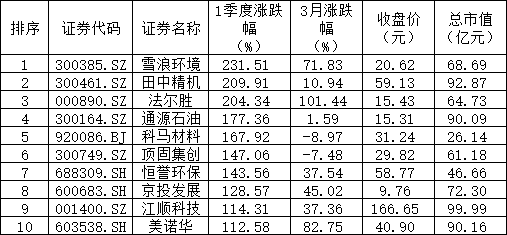

5、100-500亿市值以上公司3月涨幅TOP10

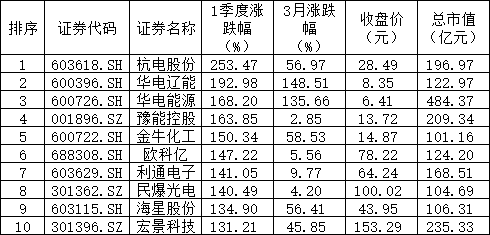

6、100-500亿市值以上公司一季度涨幅TOP10

看点:雪浪环境为何成“大妖”?

雪浪环境3月持续暴涨,其核心逻辑在于公司通过破产重整,实现了从传统环保行业向商业航天这一热门赛道的跨界转型。

3月20日的公告是行情启动的“起爆点”。该公告显示,雪浪环境与氦星光联等投资方签署了重整投资协议。根据协议,重整完成后,公司的控股股东将变更为上海氦星万联,而氦星光联作为国内卫星激光通信领域的头部企业,其相关资产后续有望注入上市公司。

A股哪些热点退潮,哪些热点方兴未艾?

1、光通信:方兴未艾

A股光通信板块是跟随美股相关核心龙头公司(Lumentum、Coherent等)最紧的板块之一。在3月的OFC大会上,美股相关公司释放了不少基本面的中期成长利好。

具体来看:

1)行业总规模:Lumentum指引光通信行业规模从2025年180亿美金跃升至2030年的900亿美金,年复合增速达40%;

2)整体供需:Lumentum指出InP芯片2026-2030年需求每年提升85%,相应地,两家光芯片及器件厂商均有计划地实施扩产动作;

3)CPO:2027年将成为scale-up CPO商业化元年,继GTC之后,Lumentum同样印证scale-upCPO出货时点在2027H2,Coherent则预计2030年CPO规模达150亿美元;

4)OCS:Coherent将OCS规模上修至40亿美金,Lumentum指引OCS交换机数量2025-2028年CAGR达150%+,思科亦在网络架构中强化OCS方案适配,推动光电路交换技术在数据中心互联场景的规模化应用。

2、创新药:卷土重来,这次能有多高,后面还有哪些催化?

去年4月创新药出了一轮数月波澜壮阔的行情,而近期整个创新药在充分调整后有卷土重来的势头。

近期,医药生物板块催化因素持续累积,一方面,海外并购整合与授权合作保持活跃,2026年前三个月我国创新药对外授权交易总额已超600亿美元,接近2025年全年的一半,中国创新药资产在全球交易体系中的参与度和认可度持续提升,进一步强化了“自主创新+全球化兑现”逻辑的定价基础。另外一方面,相关龙头公司近期的交出的业绩超预期。

4月中旬,2026年AACR年会即将举行。中国创新药企业参与度进一步提升,ADC、小分子、双抗、CAR-T等仍是重点布局方向。作为全球肿瘤创新药重要的数据发布窗口,AACR年会有望成为创新药板块下一阶段的重要催化,并进一步强化市场对中国创新药全球竞争力的认知。

3、商业航天:行情爆发还要磨一磨

首先,商业航天远景叙事宏大:

轨道位置和频谱资源是不可再生的,先占先得。国际电信联盟有一条硬规则:频轨申报之后,9年必须部署10%的卫星,12年部署50%,14年部署100%。到期没完成,频轨作废。

中国的GW星座和千帆星座分别在2020年前后完成了ITU申报。按9年期限算,大约2029年前必须有至少2,700颗卫星在轨。现在在轨200多颗。

未来三到五年中国商业航天的发射量增长是高确定性事件。不是"可能增长",是"必须增长"。有机构测算2025到2030年火箭发射需求年复合增速74%。

但中短期仍然面临一些问题:

目前国内各大民营火箭厂商开始加速试飞,但是可回收还没突破,也就意味到大幅降低发射成本有一段时间。

反观SpaceX,2015年猎鹰9号一级首次回收成功,2017年首次复用发射,这首先是技术分水岭。随后,把SpaceX从火箭公司变成商业巨头的是Starlink。2024年Starlink收入78亿美元,占SpaceX总收入超过60%,全球用户900万,覆盖155个国家。

A股一些商业航天公司可能还需耐心等待属于自己的“奇点”。

4、存储:退潮了么?分歧较大

3月31日,存储模组厂商德明利发布了一份业绩炸裂的一季度业绩预告,营收同比大幅增长4.83-5.22倍,扣非净利润同比更是爆炸式增长42.88-49.56倍,中值来到36亿元,超出市场预期。

但德明利今日以涨停开盘,收盘-2%,日内跌幅-12%。

存储板块在去年四季度大涨之后,今年一季度依旧表现不俗,特别是3月3日佰维自愿性披露1-2月业绩预告以来,德明利累计涨幅66.2%、佰维累计涨幅44.5%。

但近期美光等美股存储龙头股价持续回落,直接诱因就是消费级内存条价格的剧烈回调。国外分析师Dan Nystedt认为这是传统周期见顶的信号,因手机厂商拒绝接受高昂的DDR4价格。

但分析师Jukan反驳称,价格抵制仅限于传统内存,DDR5及HBM需求依然强劲,内存公司已不再是“周期股”。

汇丰则认为,当前市场担忧过度,大涨之后调整也正常,AI驱动的内存超级周期才行至中场,短缺或将持续一到两年。

风险提示:此文章不构成投资建议。股市有风险,投资需谨慎。