全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

文|赵伟、贾东旭、侯倩楠 联系人 |侯倩楠

报告正文

1、国务院领导人赴地方调研,聚焦能源水利基础设施建设

3月30日至4月2日,国务院多位领导赴地方调研,聚焦能源水利基础设施建设等。李强总理在四川重点考察新能源与现代农业,强调突破光伏(核心股)关键技术、推动人工智能与装备制造融合以打造新型电网,并要求推广智慧农机夯实粮食安全根基。聚焦防灾减灾体系,张国清副总理在河北要求加快国家区域应急救援中心建设,突出快速响应与极端条件下的专业救援实战能力;刘国中副总理则深入浙赣排查大江大河入汛隐患,明确要求加快构建国家水网主骨架,全面提升洪涝灾害预警调度与防洪减灾的综合防范水平。

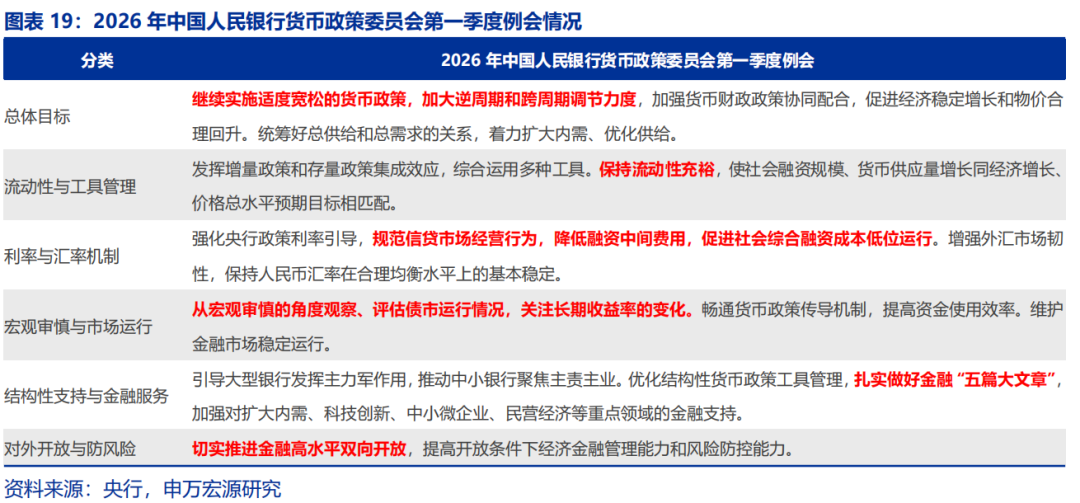

2、央行召开2026年第一季度货币政策例会

中国人民银行(核心股)货币政策委员会2026年第一季度(总第112次)例会于3月26日召开。会议明确宏观政策更加积极有为,定调继续实施适度宽松的货币政策,加大逆周期和跨周期调节力度。会议强调发挥增量政策和存量政策集成效应,保持流动性充裕,扎实做好金融“五篇大文章”。此外,会议明确提出从宏观审慎角度关注债市运行及长期收益率变化,进一步规范信贷市场经营行为,促进社会综合融资成本低位运行。

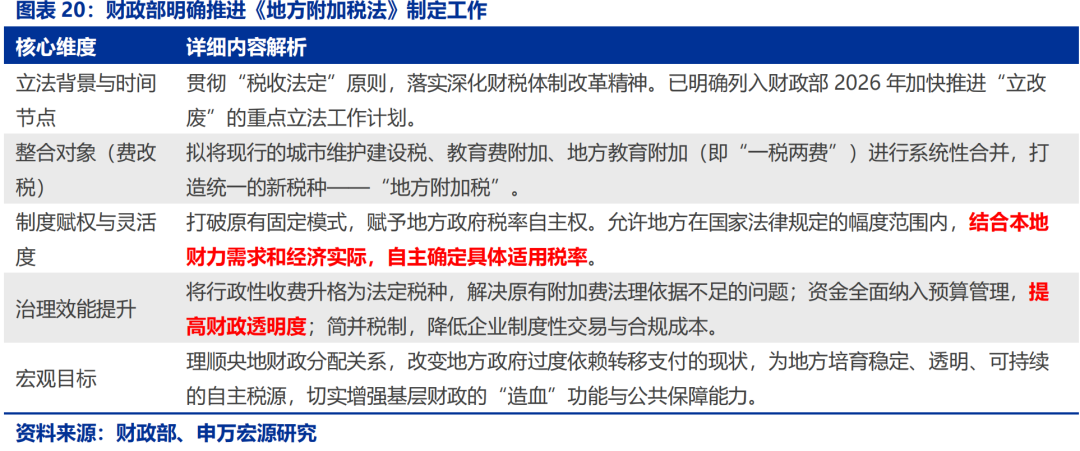

3、2026财政部明确推进《地方附加税法》制定工作

3月30日,财政部在法治政府建设年度报告中明确,将加快推进《地方附加税法》的制定工作。此次改革聚焦“费改税”与税制要素整合,拟将现行的城市维护建设税、教育(核心股)费附加及地方教育附加这“一税两费”合并为统一的地方附加税。这不仅标志着健全地方税体系迈入实质性立法阶段,其核心逻辑更在于理顺央地财政分配关系。通过法定程序赋予地方一定的税率自主权,既能有效规范涉企收费秩序,更为地方政府培育了稳定、合规且可持续的自主税源,从制度层面缓解地方收支矛盾。

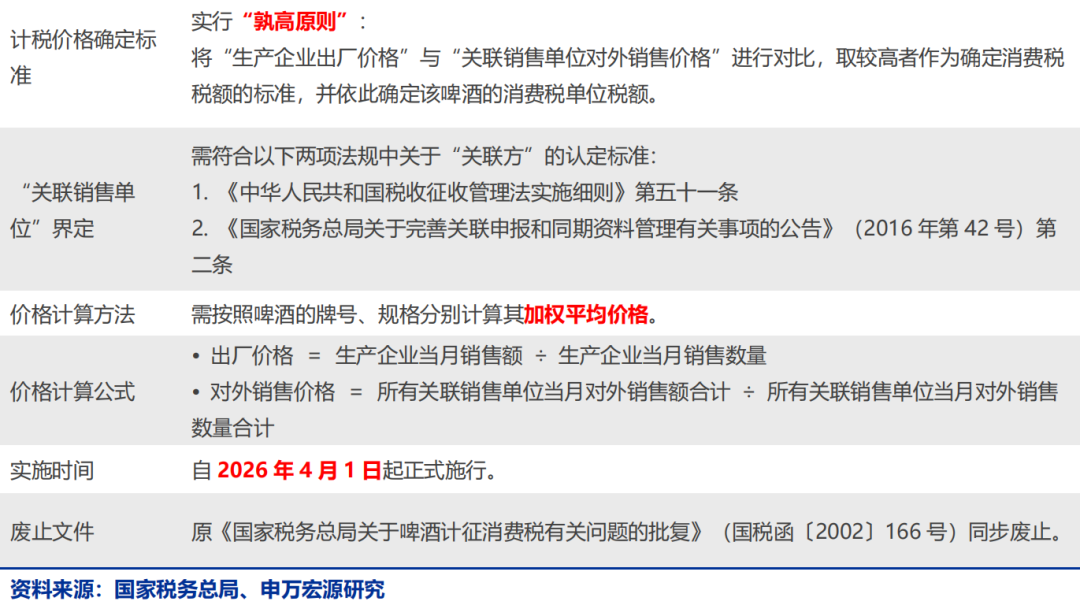

4、国家税务总局出台啤酒消费税计征新规

4月1日起,国家税务总局关于规范啤酒计征消费税标准的新规正式落地施行。针对过往啤酒行业中存在的特定现象——即部分啤酒生产企业为了规避部分纳税义务,通过刻意压低出厂价格将产品销售给其内部设立的关联销售公司或利益相关方,进而利用关联交易实现利润转移的行业痼疾,本次新规在税基核算环节进行了更为严密的制度设计。在此次实施的新规中,税务部门明确确立了啤酒消费税计税基准的“孰高原则”。具体操作流程及核定标准规定:当啤酒生产企业发生产品销售行为时,其适用的消费税单位税额,必须按两个维度的价格标准进行严格的平行比对。其一为“啤酒生产企业自身的实际出厂价格”,其二为“接收该批啤酒的关联销售单位最终向外部独立第三方销售的实际价格”。税务机关在最终核定该笔业务的消费税单位税额时,将强制选取上述两个价格指标中的较高者作为最终的计税依据。通过这种双向价格比对的计税架构,进一步明确并细化了啤酒自出厂至最终销售环节的税务核算链路。

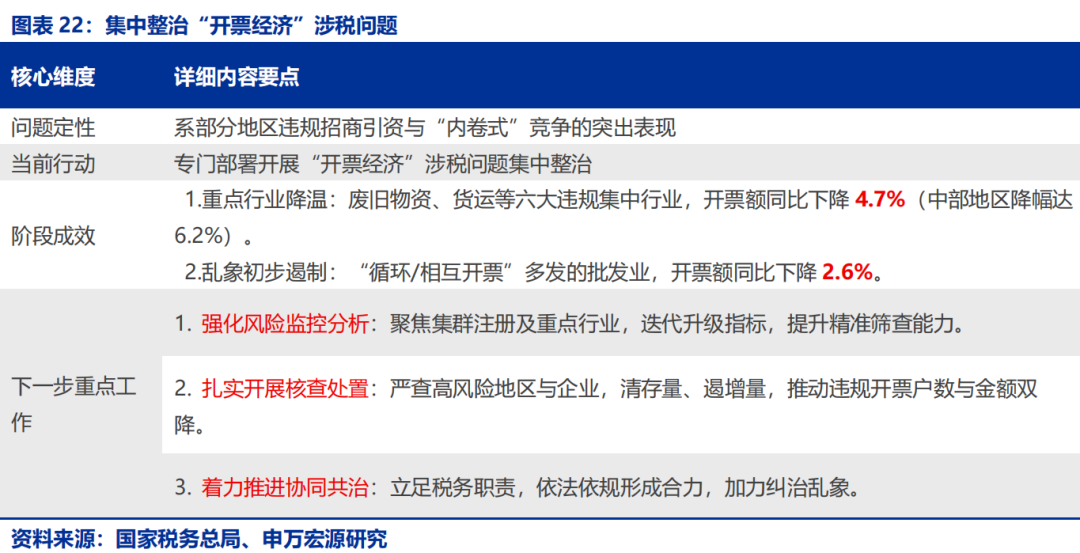

5、国家税务总局集中专项整治“开票经济”乱象

近期,针对部分地区在招商引资过程中违规出台税费返还政策及“内卷式”竞争,进而催生出脱离实际经营的“开票经济”涉税乱象,国家税务总局专门部署开展了全国范围的集中查处与专项整治行动。本次整治行动精准聚焦进项抵扣链条复杂、监管难度较大的废弃资源综合利用、再生物资回收、道路货运等6大违规高发重点行业。在具体稽查层面,税务部门重点针对涉案主体利用地方财政奖补政策,通过虚构业务流与资金流进行“循环开票”、“相互虚开发票”以套取返还资金的违法行为进行了严厉打击。在后续的监管安排上,税务系统将依托税收大数据平台,持续强化对跨区域异常开票数据的风险监控与穿透式筛查分析,对筛查出的高风险园区及涉嫌虚假注册的企业扎实开展实地核查与依法处置,严格落实“清存量、遏增量”的管控指标。

6、国务院办公厅部署建立企业信用状况综合评价体系

4月2日,国务院办公厅印发《关于建立企业信用状况综合评价体系的实施方案》。《方案》提出建立包含公共信用评价和市场化信用评价在内的综合评价体系,明确统一公共信用评价规则(原则上划分为“A、B、C、D”四级),并严格规范行业信用评价管理,要求未制定统一规则的各地方原则上不得自行开展行业评价。此外,《方案》强调要更好发挥信用评价对中小微企业融资的支持作用,鼓励金融机构降低抵质押担保要求、扩大信用贷款比重,并完善了信用修复后的评价更新调整及异议申诉机制,旨在打破地方保护,助力全国统一大市场建设。

风险提示

1、宏观政策落地执行不及预期: “十五五”规划涉及众多深水区改革、,若地方政府受制于阶段性财政压力或传统考核惯性,可能导致部分结构性改革政策推进滞后。

2、外部不确定性超预期:全球主要经济体单边主义及关税政策急剧升级等。

THE END

+报告信息

内容节选自申万宏源宏观研究报告:

《央企“上缴”加码的财政深意?》

证券分析师:

赵伟 申万宏源证券首席经济学家

贾东旭 高级宏观分析师

侯倩楠 宏观分析师

联系人:

侯倩楠

发布日期:2026.04.08