全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

随着油价上涨带动更多上游资源品和原材料涨价,市场担心上游成本上涨对于中游制造业盈利的压制。但需要注意的是,关注上游涨价对中游盈利的影响,除了评估中游对上游原材料的成本依赖程度,更要动态关注中游顺价能力的变化。

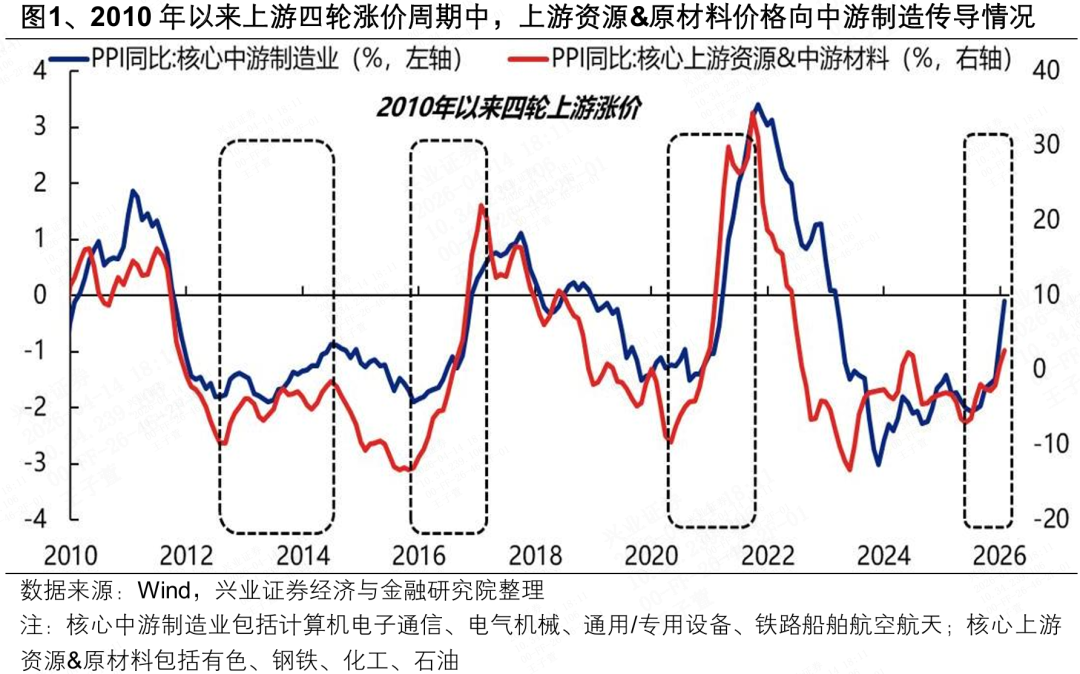

复盘2010年以来上游四轮涨价周期,随着上游资源&原材料(有色、钢铁(核心股)、化工(核心股)、石油)价格上涨,中游制造业往往具备成本传导能力、能够跟随提价,但每轮涨价幅度与传导效率存在明显差异,背后与产业趋势、需求强弱、竞争格局以及议价能力等因素密不可分。

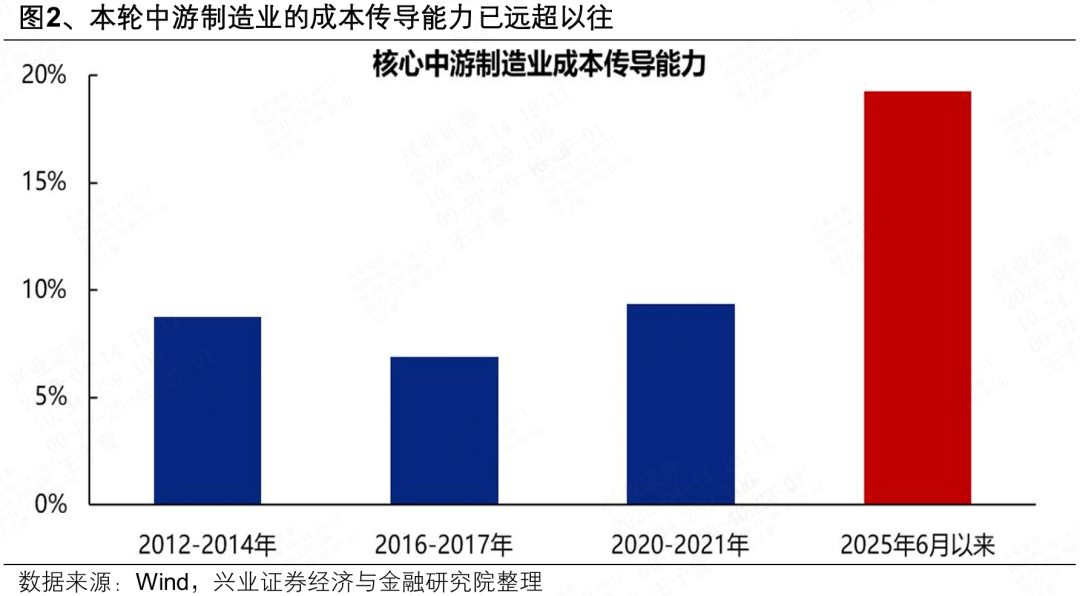

因此,为了量化中游制造业的成本传导能力,我们构建如下指标:我们对四轮上游涨价的阶段分别做回归测算,其中 y是中游制造业PPI同比, x是上游资源&原材料PPI同比,将 回归的贝塔系数 定义为中游制造业的成本传导能力,意义是一单位上游价格的变化会带来多少中游制造业价格的变化。

四轮对比来看,当前国内核心中游制造业的成本传导能力已远超以往,意味着本轮油价上涨对中游制造业盈利的影响不宜高估。此前三轮中游制造业的成本传导能力均在0.1以下,但2025年6月以来已经上升至近0.2的水平。这意味着,随着过去几年供给出清、行业集中度提升,以及优势制造业出口份额快速扩张带来的全球定价权和议价能力增强,当前国内核心中游制造业的成本传导能力已远超以往,因此本轮油价上涨对于中游盈利的影响不宜高估。油价中枢上升后,我国能源自主与供应链韧性的体现,带来的出口份额的扩张与全球议价能力的提升,才是决定本轮中游制造盈利的主要矛盾。

风险提示

仅公开资料整理,不涉及研究观点和投资建议