全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

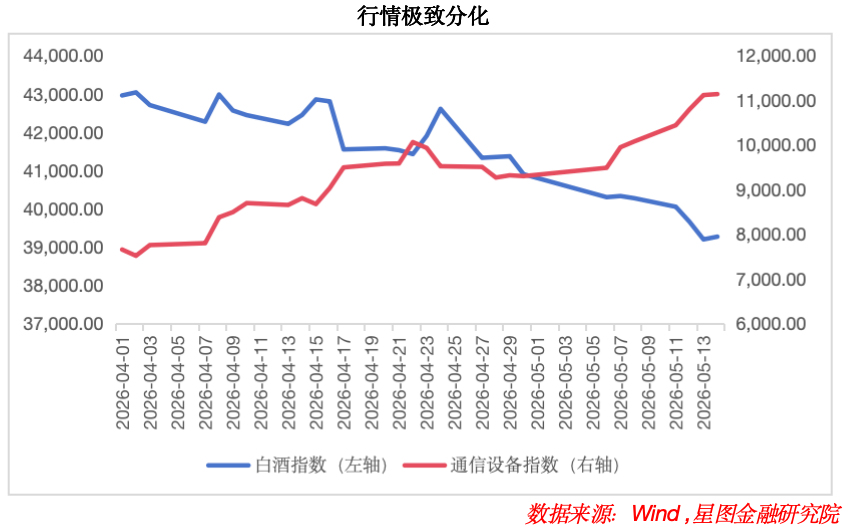

近期,A股市场结构性分化显著。

一方面,受全球AI产业链业绩超预期带动,以光模块、PCB、AI芯片(核心股)为代表的科技成长板块持续走强,股价不断刷新历史新高;另一方面,曾经被视为“核心资产”的白酒(核心股)板块则持续走弱,成为近几年市场表现最弱的赛道之一。

从市场表现看,白酒(核心股)板块自2021年高点以来持续调整,截至2026年5月14日,整体跌幅已达57%。即便从2024年9月24日这轮牛市启动节点开始计算,白酒板块整体仍录得超过11%的负收益,成为本轮行情中少数持续下跌的行业之一,大幅跑输大盘。

资金持续流出、估值不断压缩、市场情绪低迷,使得越来越多投资者开始思考:白酒(核心股)行业到底了吗?现在是否已进入底部区域?后续还有没有机会?

从本质上看,本轮白酒(核心股)行业的调整,既有行业内部因素,也有外部市场环境的影响。

首先,从内因来看,行业自身周期与基本面承压,导致行业进入深度调整期。

回顾我国白酒(核心股)行业发展历程,可以明显看到多个不同阶段。2012年以前,我国经济处于高速增长期,政务、商务消费需求快速扩张,白酒行业呈现量价齐升特征。2016年至2021年,消费升级成为主旋律,在居民收入提升背景下,行业逻辑逐步转向少喝酒、喝好酒,高端酒和次高端酒持续提价,行业盈利能力快速提升,龙头企业ROE不断提高,市场给予极高估值溢价。

然而自2022年以来,行业进入存量竞争阶段,结构性承压明显。2016年以来,我国规模以上白酒(核心股)企业产量持续下滑。根据国家统计局数据,2016年全国规上白酒企业产量为1358.4万千升,到2025年已下降至354.9万千升,降幅十分明显。行业已不再具备过去那种高速扩张的能力,需求整体进入深度调整周期。

在此背景下,白酒(核心股)企业基本面承压,从上市企业业绩数据来看,当前白酒行业仍处于负增长阶段。2025年,上市白酒企业整体营收同比下降18.30%,净利润同比下降24.16%,行业盈利能力明显承压。而从2026年一季度数据来看,行业营收同比下降0.66%,净利润同比下降1.75%。营收与利润虽仍双双下滑,但降幅已逐步收敛。

ROE数据同样反映出行业盈利能力正在调整。2025年行业ROE差值为-6.76%,2026年一季度同比下降0.24%,显示基本面仍在探底,但下行斜率趋缓。

在上一轮牛市中,白酒(核心股)板块积累了显著涨幅,估值处于历史高位。但随着业绩增速逐步放缓,市场对白酒企业的盈利预期出现下修。受需求减弱影响,整体销量下降、价格走弱,企业业绩承压,进入长期“杀估值”阶段。

除了行业自身问题,外部市场风格的变化也是白酒(核心股)持续下跌的重要原因。

具体来看,受宏观经济结构性复苏影响,A股上市企业业绩呈现结构性分化。在此背景下,资金持续向高景气、高确定性方向集中,形成对传统消费板块的“虹吸效应”,这种资金再配置加速了白酒(核心股)板块的资金流出。

从机构配置行为看,AI产业链由于业绩增长(核心股)确定性更高,持续获得资金流入;而传统消费板块因增长承压,则不断被资金减仓。从公募基金配置来看,主动权益基金对白酒(核心股)板块的超配比例持续下降。据华泰证券数据,2026年一季度末,主动权益基金对白酒板块的超配比例已降至0.47%,回落至2016年四季度以前的水平。

从资金流向看,近60个交易日内,白酒(核心股)板块资金净流出达233.43亿元,在申万二级行业中排名垫底,资金持续流出进一步加剧了板块下行压力。

整体来看,行业基本面恶化导致机构持续减仓,持续压低行业估值,而估值下行又进一步影响市场情绪,资金持续流出,股价承压。

那么,白酒(核心股)行业承压的具体原因是什么?

消费环境变化或是主要原因。白酒(核心股)行业高度依赖商务、政务及社交消费场景,而当前传统商务需求明显走弱,部分高端消费场景收缩,导致行业整体需求承压。据华泰证券数据,目前白酒消费场景中,商务消费占比约40%,宴席消费占比约32%,自饮与投资收藏分别占17%和10%。其中,宴席与自饮需求整体仍相对稳定,但商务需求受宏观经济周期影响较大,目前依然偏弱。

在整体需求疲软之后,行业库存问题逐渐暴露。过去多年,部分酒企依靠向经销商压货实现收入增长。在行业景气向上时,经销商愿意主动囤货,因为价格上涨能带来利润空间。但随着行业需求放缓,渠道动销减弱,库存问题逐步累积。数据显示,2025年上市酒企存货总额接近1900亿元。

与此同时,白酒(核心股)行业开始出现价格倒挂现象。部分产品市场成交价低于出厂价,经销商资金周转压力明显增加,渠道利润持续被压缩。在此背景下,酒企向经销商压货的意愿明显降低。

面对行业下行周期,头部酒企已开始积极调整策略。2025年以来,头部酒企明显开始主动去库存,包括控量减配、缩减非标产品、渠道纾困、加强终端管理等动作,本质上都是为了主动挤出此前累积的库存与价格泡沫。以贵州茅台为例,公司正推进以消费者为中心的市场化转型,通过“i茅台”平台直连消费者,加强自营渠道建设,降低对传统经销渠道的依赖。

整体来看,酒企正逐步告别过去的“压货增长”模式,更加注重真实动销。目前白酒(核心股)行业正逐步进入库存出清的关键阶段。虽然当前渠道库存相比此前高点已有所改善,但终端动销仍然偏弱,真正完成出清或仍需一定周期。

那么,当前白酒(核心股)行业是否已见底?

整体来看,白酒(核心股)行业或已进入深度调整后期。首先,从估值层面看,白酒行业PE估值处于近十年22.09%的分位数,估值层面逐步具备安全边际。

其次,从基本面看,行业仍在筑底。2026年一季度营收与净利润降幅均明显小于2025年全年水平,ROE降幅也显著收窄。表明白酒(核心股)企业基本面虽仍处于负增长区间,但下降幅度已有所收敛。因此,行业最差阶段可能已经过去,整体或正逐步接近底部区域。据东吴证券观点,预计2026年上半年白酒行业仍将延续出清筑底态势,而2026年三季度之后,随着库存进一步消化、价格逐步企稳,行业补库意愿有望改善。

此外,行业库存正开始主动去化。酒企正逐步放弃过去依靠压货实现增长的模式,更加注重真实动销与渠道健康,行业正在回归更加理性的经营状态。

综合来看,白酒(核心股)板块当前处于基本面接近底部、资金面持续流出、情绪面悲观的多重底部区域。但考虑到库存消化仍需时间,商务需求回暖依赖于宏观经济的改善,短期内板块反转的可能性较低。对于中长期投资者而言,当前估值已处于历史低位,具备一定的安全边际;但对于短期抄底资金而言,或仍需等待更为明确的企稳信号,如季度业绩转正、渠道库存显著下降、资金回流等。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由公众号“星图金融研究院”原创,作者为星图金融研究院研究员高政扬。