全部评论

谈谈您的想法...

10秒看完全文要点

10秒看完全文要点

来源:华泰睿思

核心观点

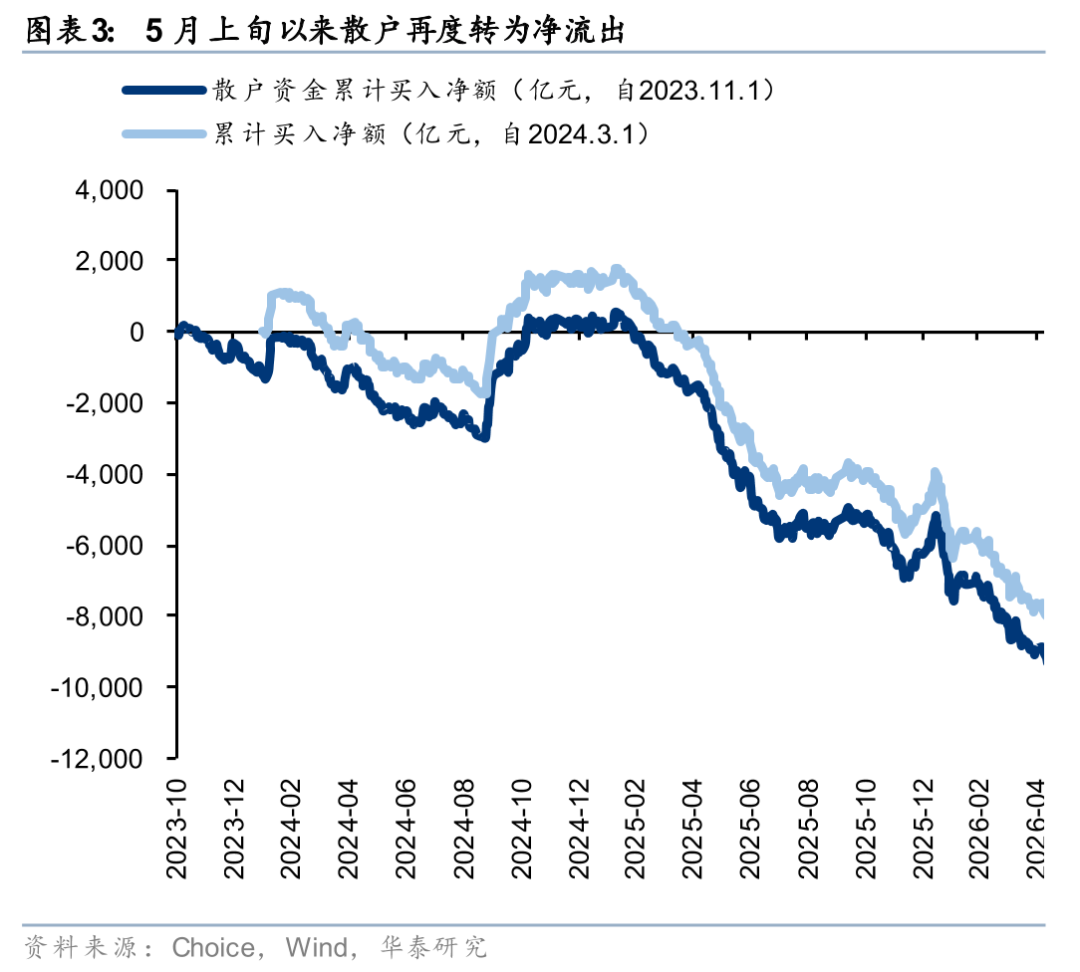

近期AI主题交易过热风险持续累积,后半周市场有所回调,各类交易型资金热度进入“平台期”:1)近1个月游资买入额近期在高位波动,但尚未出现明显回落,买入结构从TMT为主转向电子、机械设备、电力设备等多样化方向;2)融资资金上周净买入额接近800亿元,融资活跃账户数量、融资活跃度虽相比前期有所回落,但仍位于5月初左右高位。此外,配置型资金高位兑现意愿或更强,我们观测到ETF资金延续前期净赎回趋势、主动偏股型基金在5月初出现减仓TMT的迹象、主动配置型外资在前期转向小幅净流入后于上期再度净流出。

关注点1:交易型资金热度进入“平台期”

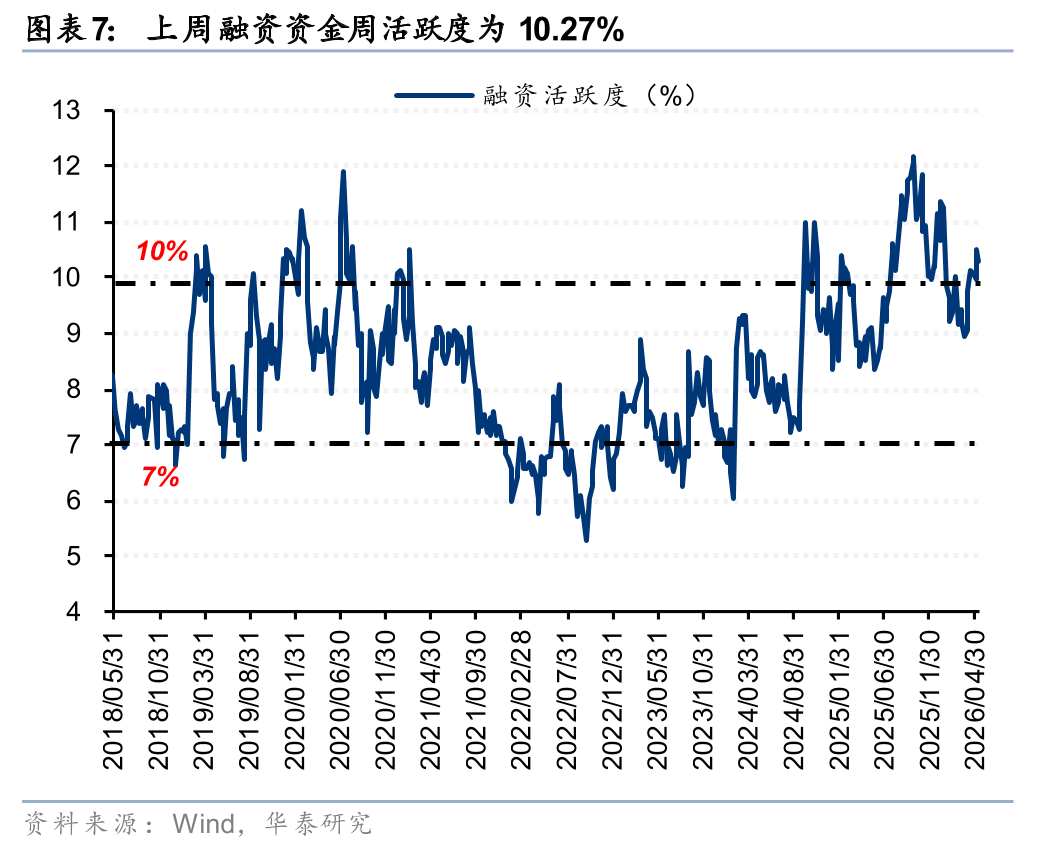

市场冲高后,科技板块拥挤度上升至相对高位,融资资金浮盈达到历史高位区间,上周我们观测到各类交易型资金热度进入“平台期”:1)近1个月游资买入额在660亿元附近波动,但尚未出现明显回落,但买入方向上我们观察到从前期单一的TMT方向,转向电子、机械设备、电力设备、基础化工(核心股)等多点开花;2)融资资金上周净买入仍位于相对高位,买入额接近800亿元,融资活跃度虽相比前期有所回落,但仍位于10%以上高位,融资活跃账户数量占比也回落至28%,但仍位于5月初左右高位。

关注点2:配置型资金高位兑现意愿或偏强

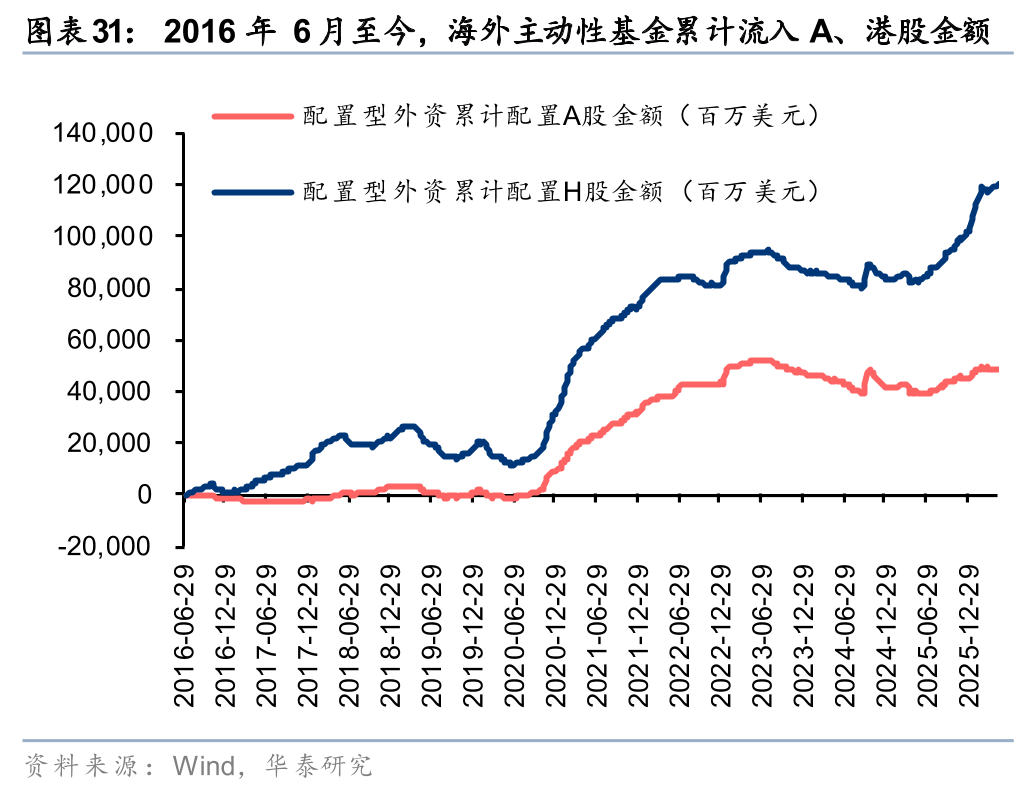

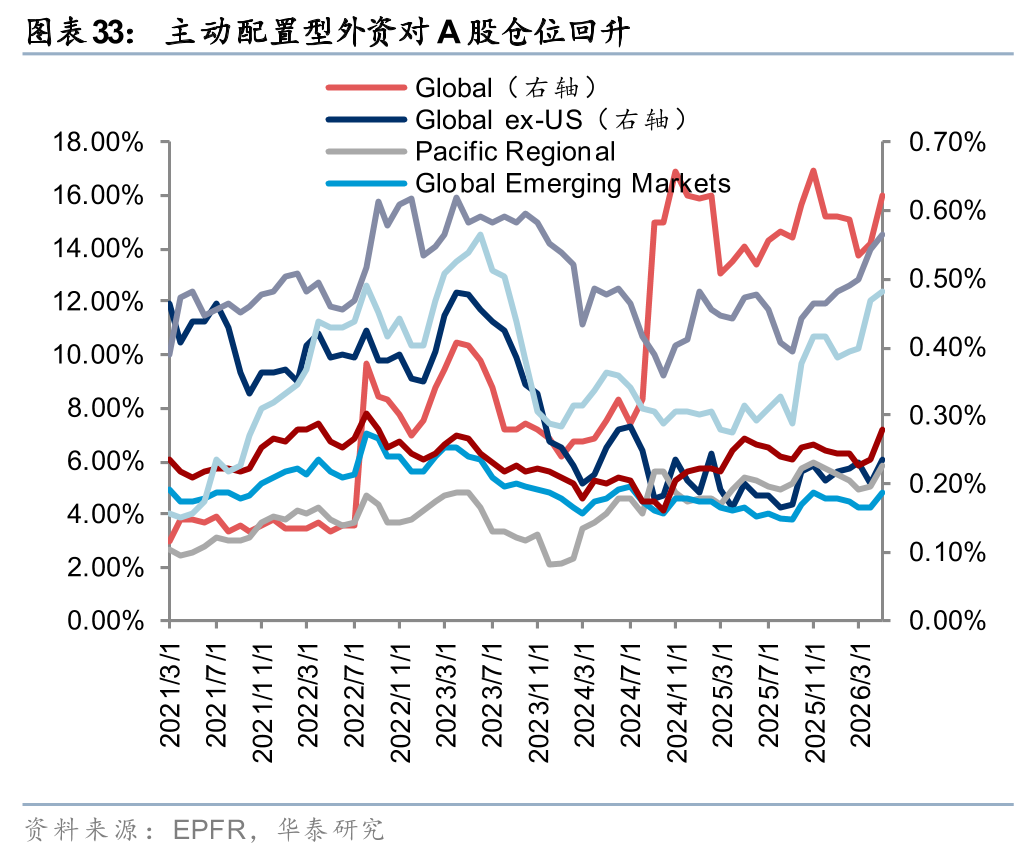

部分配置型资金高位兑现意愿或偏强:1)ETF资金延续前期净赎回趋势,宽基ETF是主要的流出方向;2)高频测算的基金仓位统计,主动偏股型基金在5月初出现减仓TMT的迹象,在高位兑现的意愿有所增强;3)EPFR统计显示主动配置型外资在前期转向小幅净流入后于上期再度净流出。

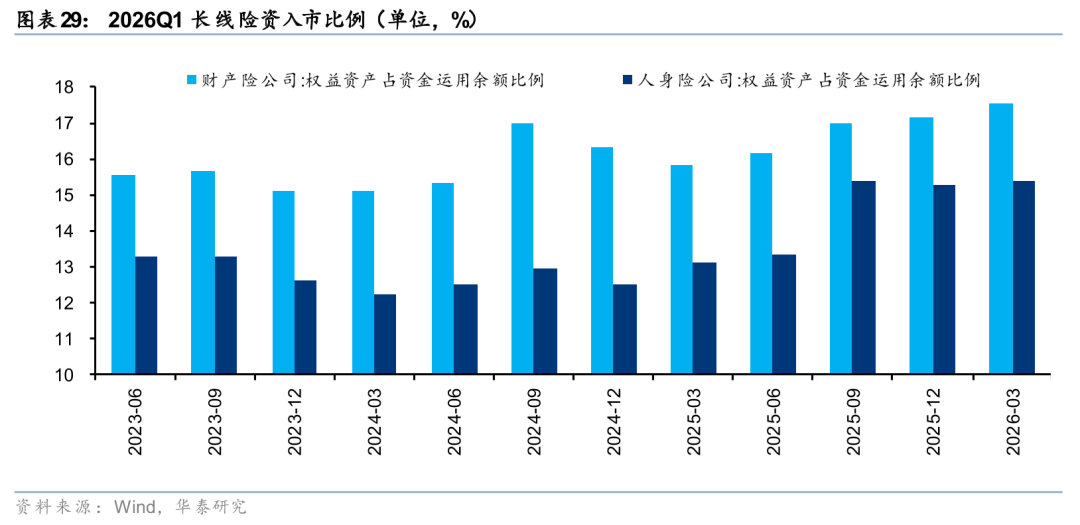

关注点3:26Q1险资股票仓位维持高位,但提升斜率小幅放缓

26Q1末保险公司资金运用余额为39.4万亿元,较年初+2.5%,权益资产规模小幅提升,股票+基金占比维持高位,人身险+财产险公司的股票+证券投资基金合计余额为5.9万亿元,较年初增加约2000亿元,占资金运用余额的15.5%,较年初提升0.1 pct,相比前期提升斜率小幅放缓。但我们看到26Q1险资偿付能力波动率加大,26Q1财险/人身险公司期末综合偿付能力环比-0.9/+1.4pct,核心偿付能力环比-2.1/+3.1pct,后续能否进一步提升权益资产配置比例仍需关注政策端进一步的边际变动。

各类资金边际变化一览

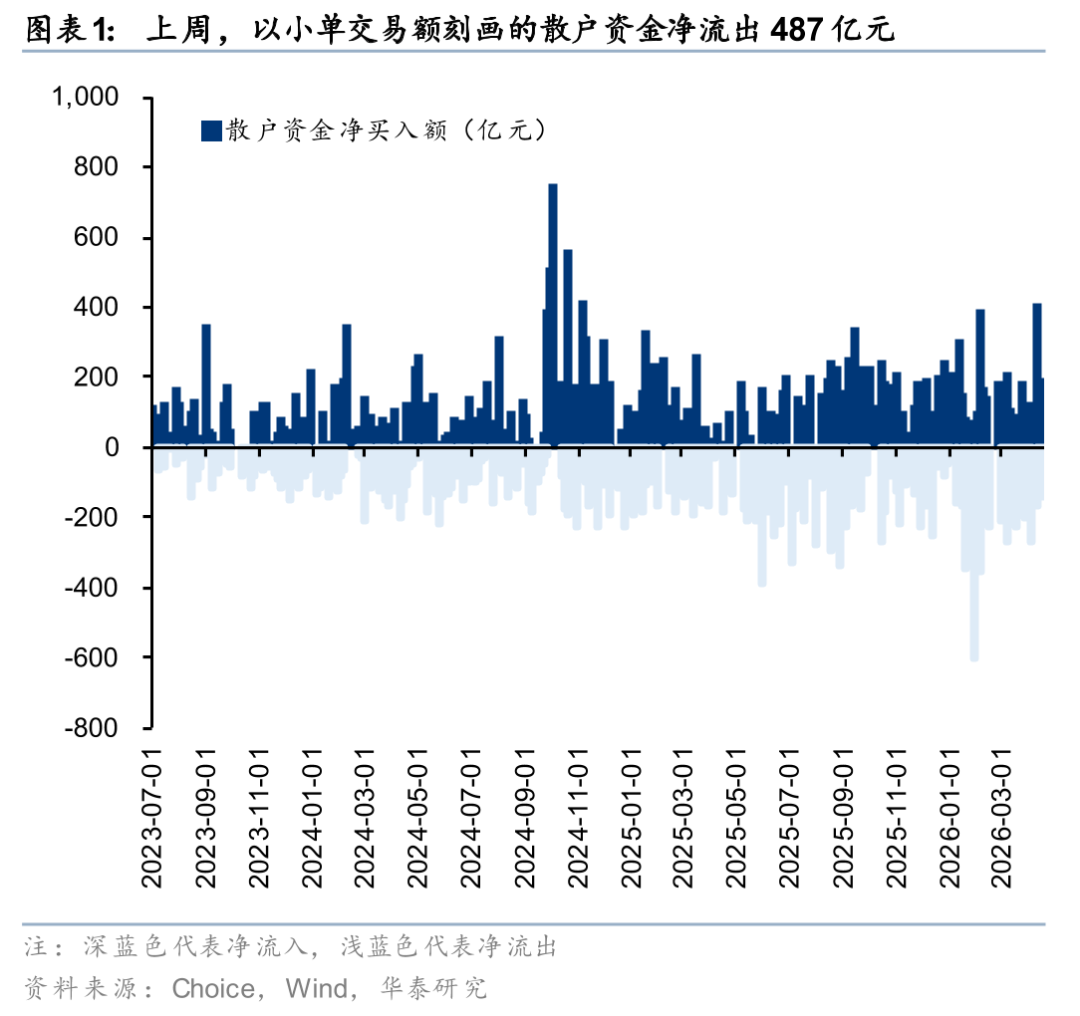

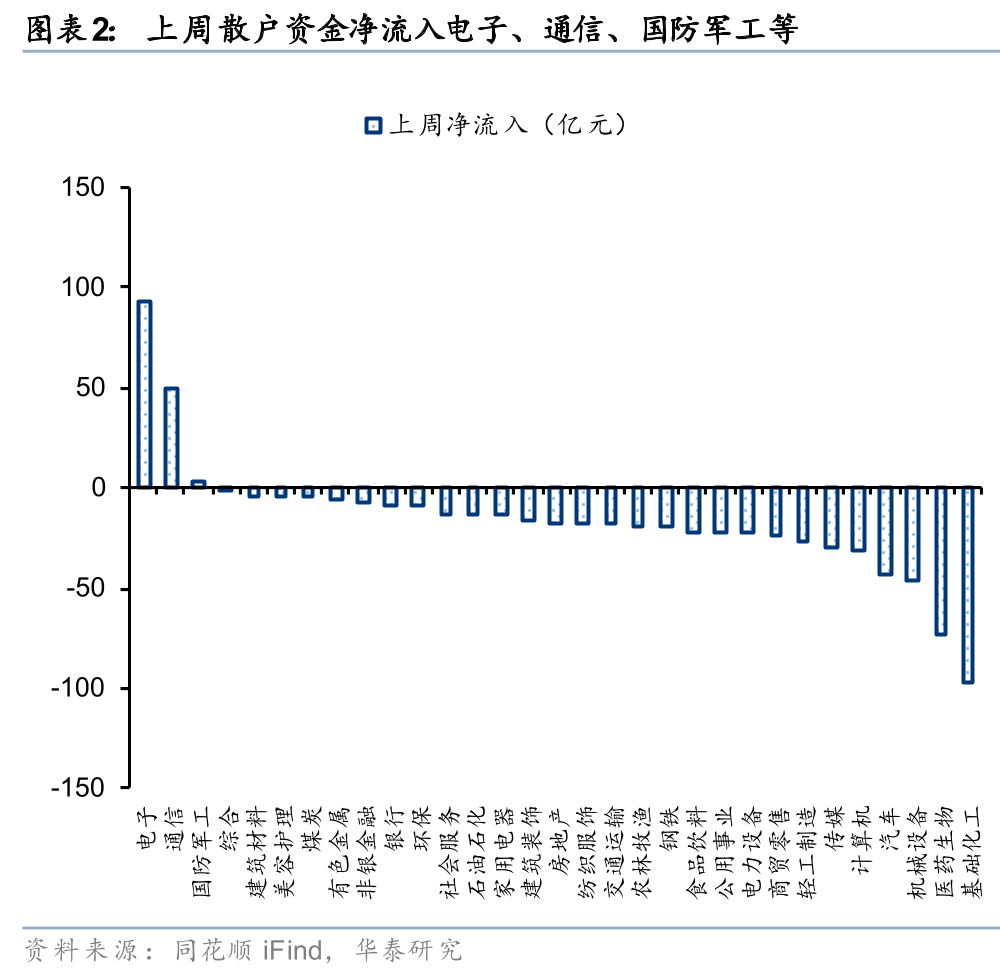

散户资金:上周散户资金净流出486.52亿元,资金净流入电子、通信、国防军工(核心股)等行业,净流出基础化工(核心股)、医药(核心股)生物、机械设备等方向;

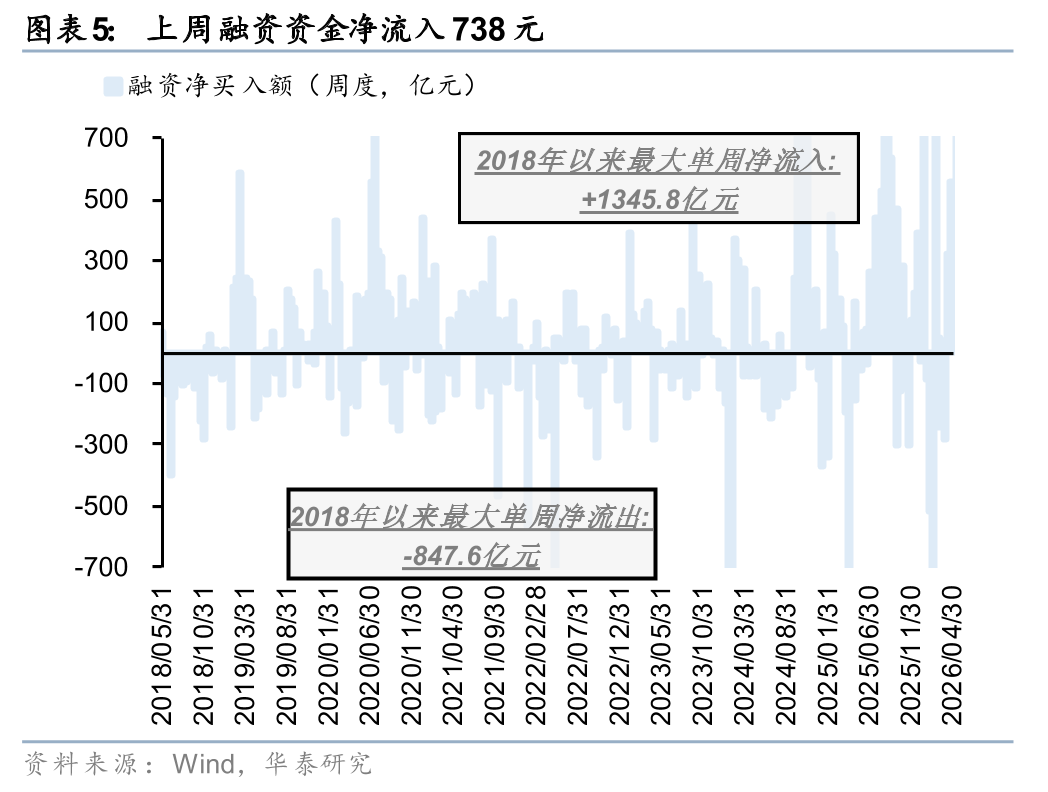

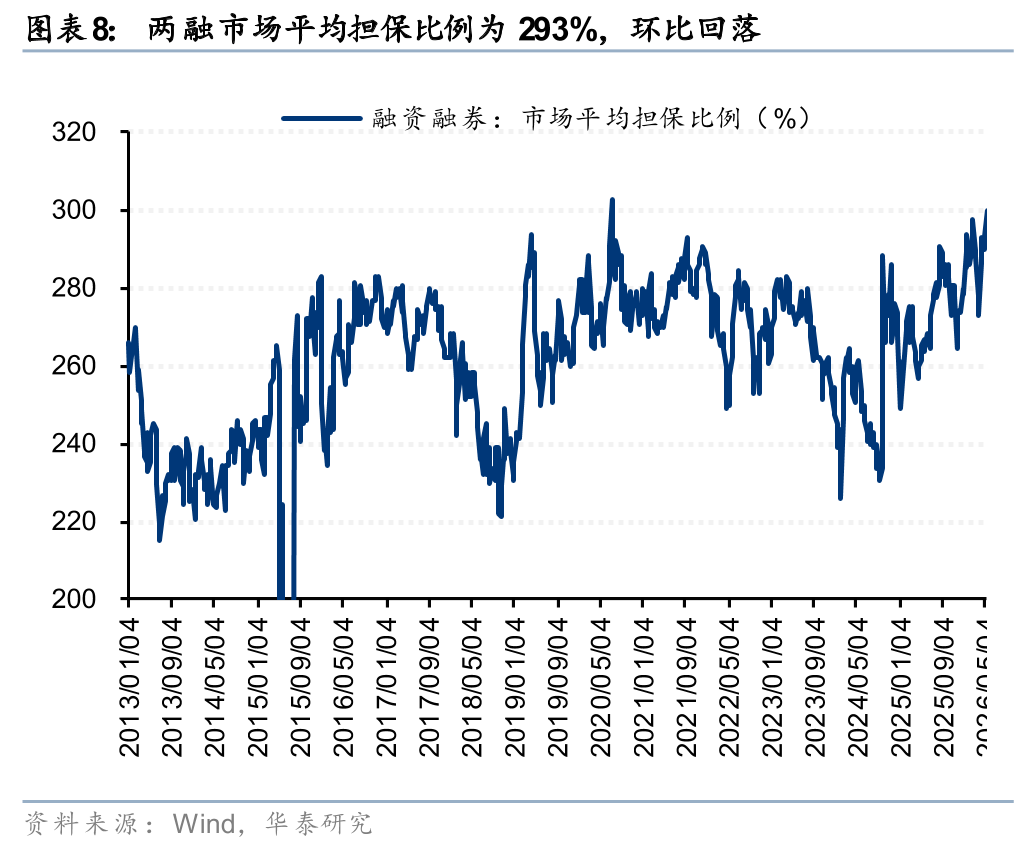

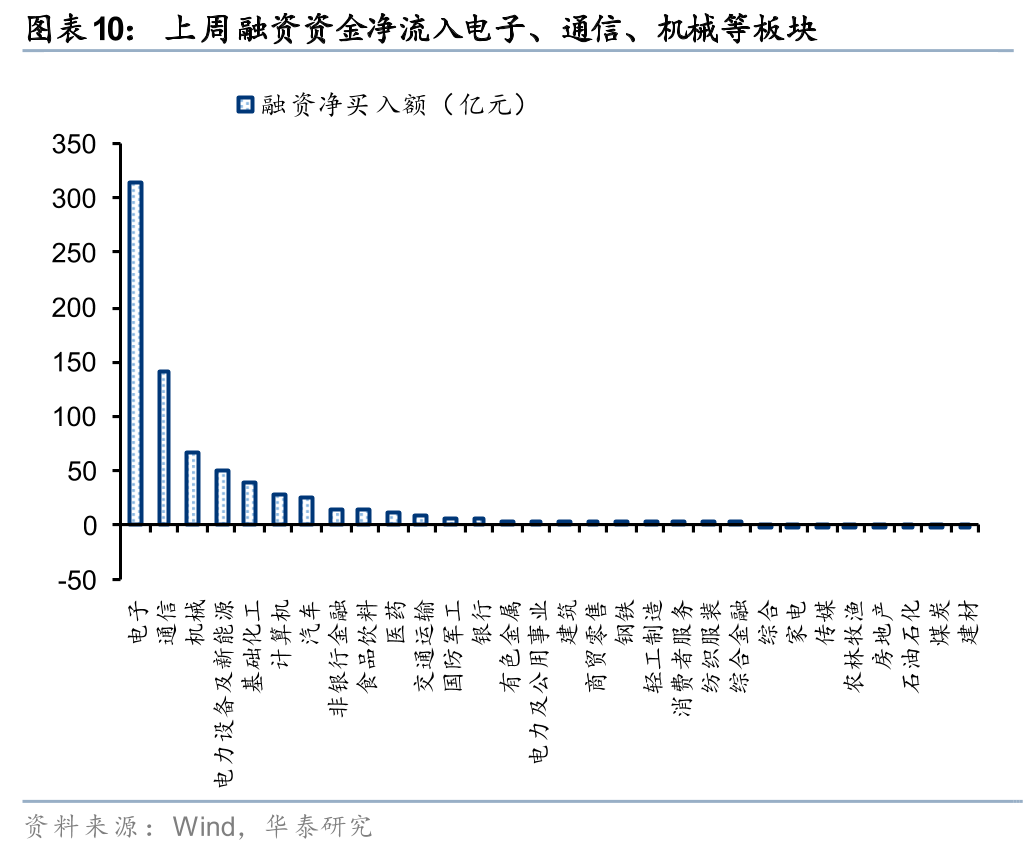

杠杆资金:上周融资资金流入738.47亿元,融资交易活跃度回落至10.27%,市场平均担保比例环比小幅回落至293.14%,结构上,融资资金净流入电子、通信、机械等板块,净流出建材、煤炭(核心股)、石油石化等板块;

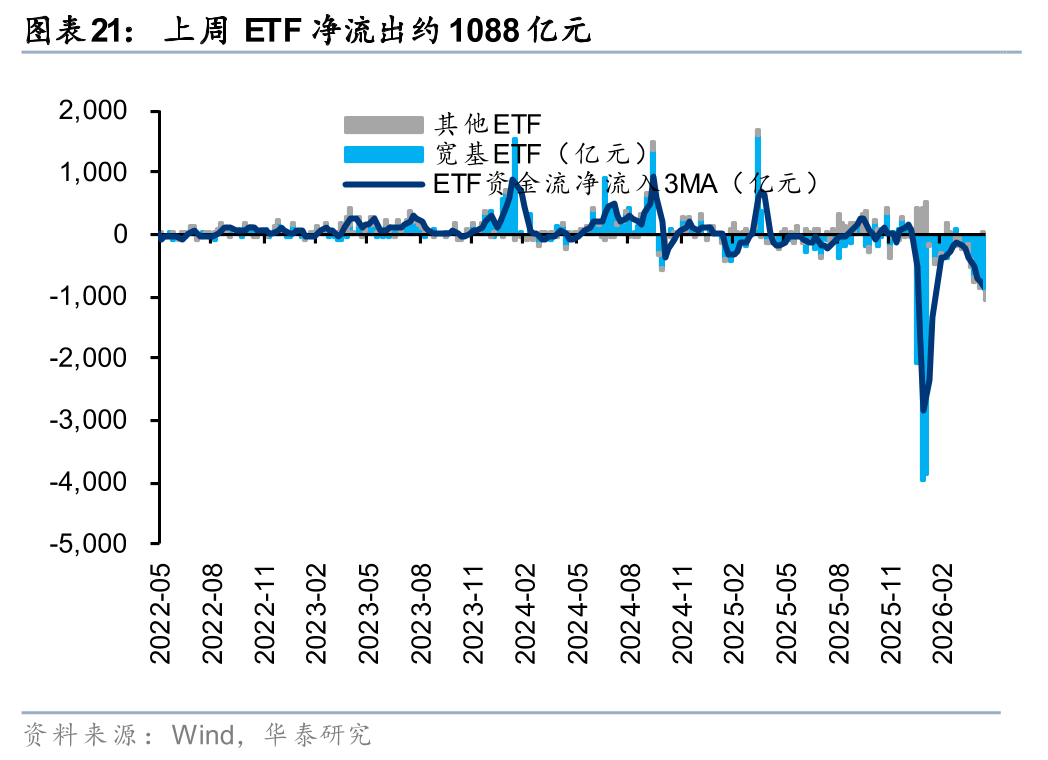

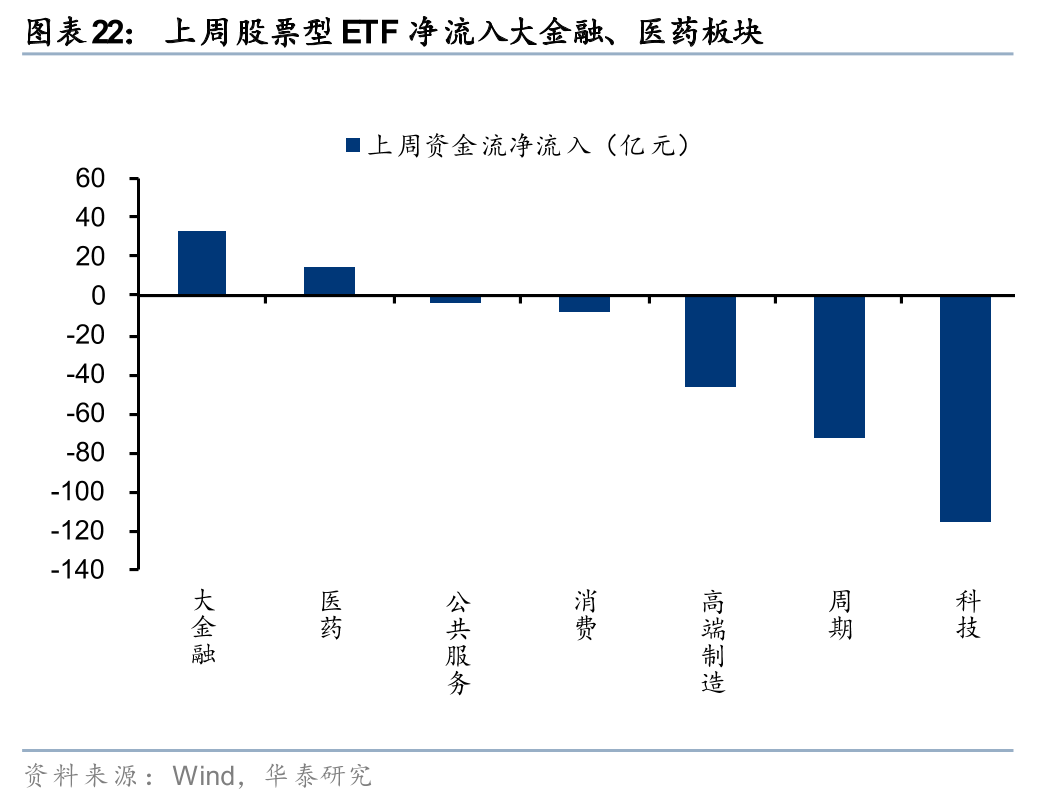

公募基金&ETF:上周普通型、偏股型基金权益仓位小幅回落,新发强度小幅回升;上周ETF资金净流出1087.91亿元,其中宽基ETF净流出923.67亿元,分板块来看,大金融(核心股)板块净流入规模居前,行业中电力设备及非银行(核心股)金融、医药(核心股)、计算机&通信等行业净流入居前;

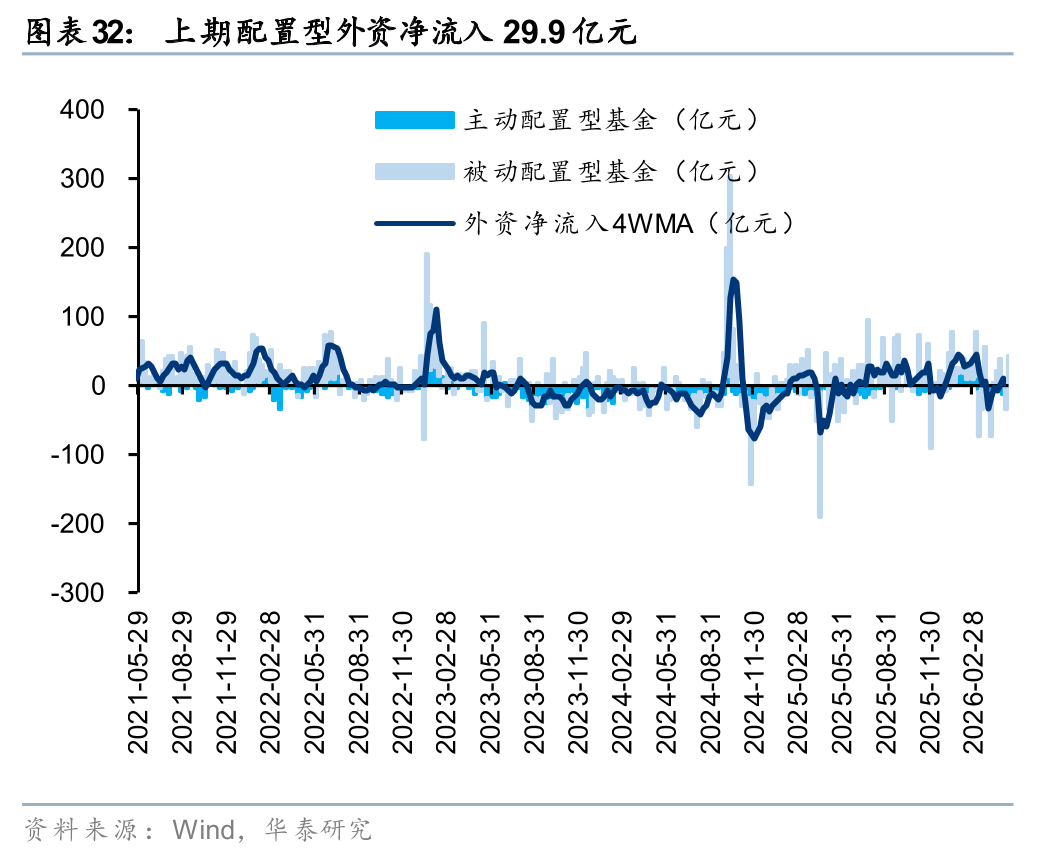

外资:以EPFR统计,5月6日-5月13日,配置型外资净流入29.9亿元,其中主动配置型外资流出13.3亿元,被动配置型外资净流入43.2亿元。

风险提示:1)估算持仓模型失效;2)数据统计口径有误。

正文

每周资金面概述

各类主力资金行为周观察

散户资金上周净流出487亿元

散户资金上周净流出487亿元。①数量角度,4月新增开户数249万户,新增开户热度有所回落;②方向角度,上周散户资金主要净流入电子、通信、国防军工(核心股)等行业,净流出基础化工(核心股)、医药(核心股)生物、机械设备等。

上周融资资金净流入738亿元

融资资金上周净流入738亿元,融资交易活跃度小幅回落。①上周融资资金净流入规模较前周小幅回落;②融资交易活跃度升至10.27%;③上周市场平均担保比例回落293%,担保压力边际缓和;④结构上,融资资金主要净流入电子、通信、机械等板块。

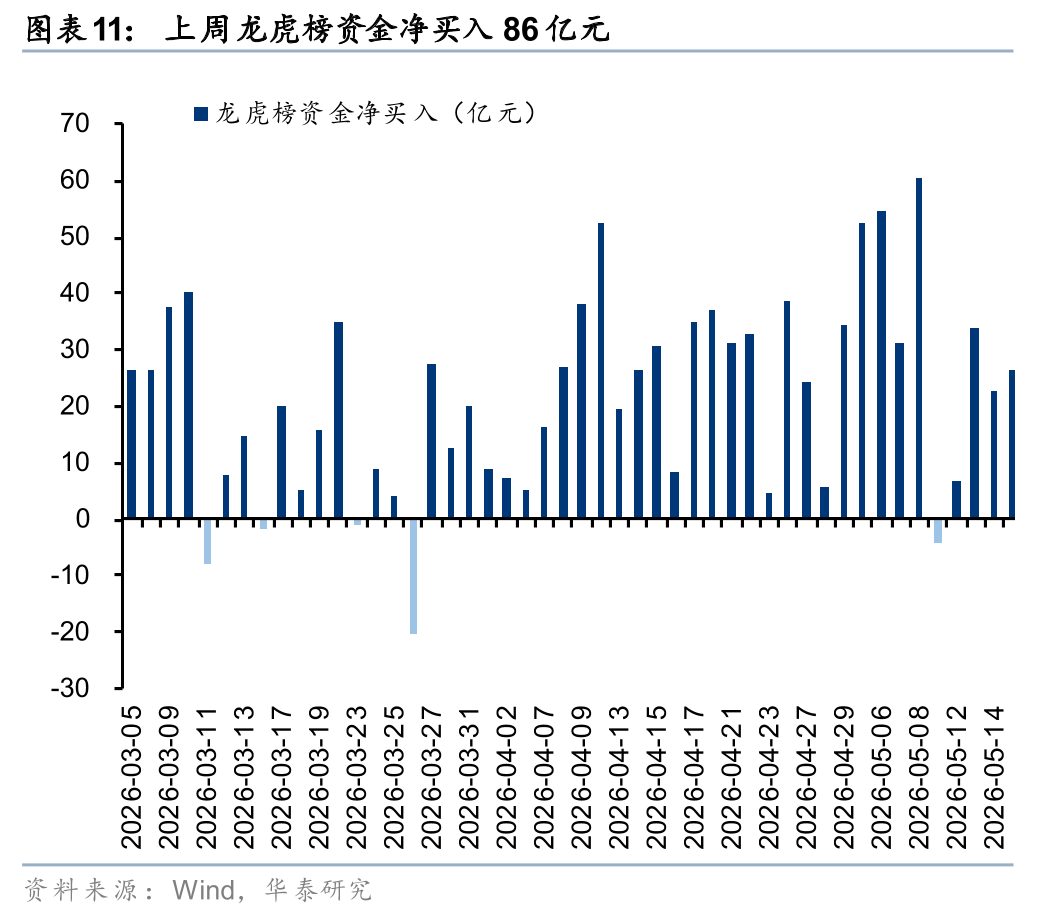

上周龙虎榜资金净流入86亿元

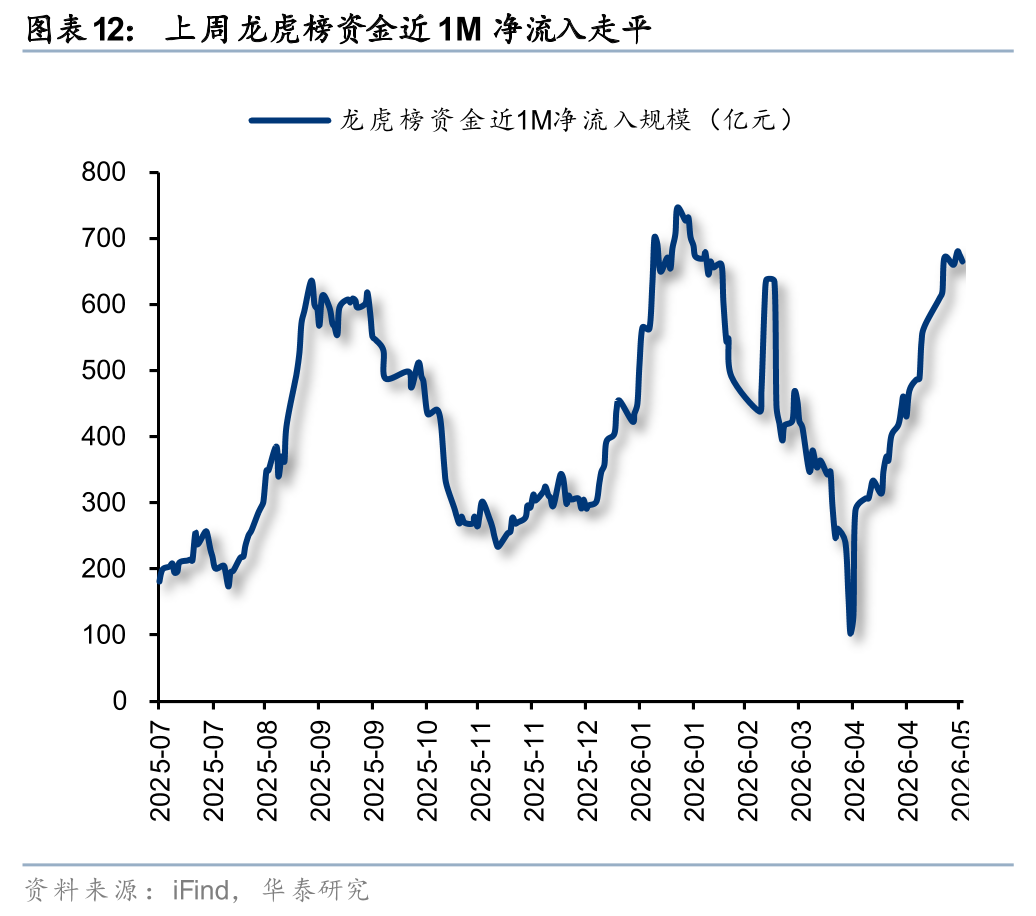

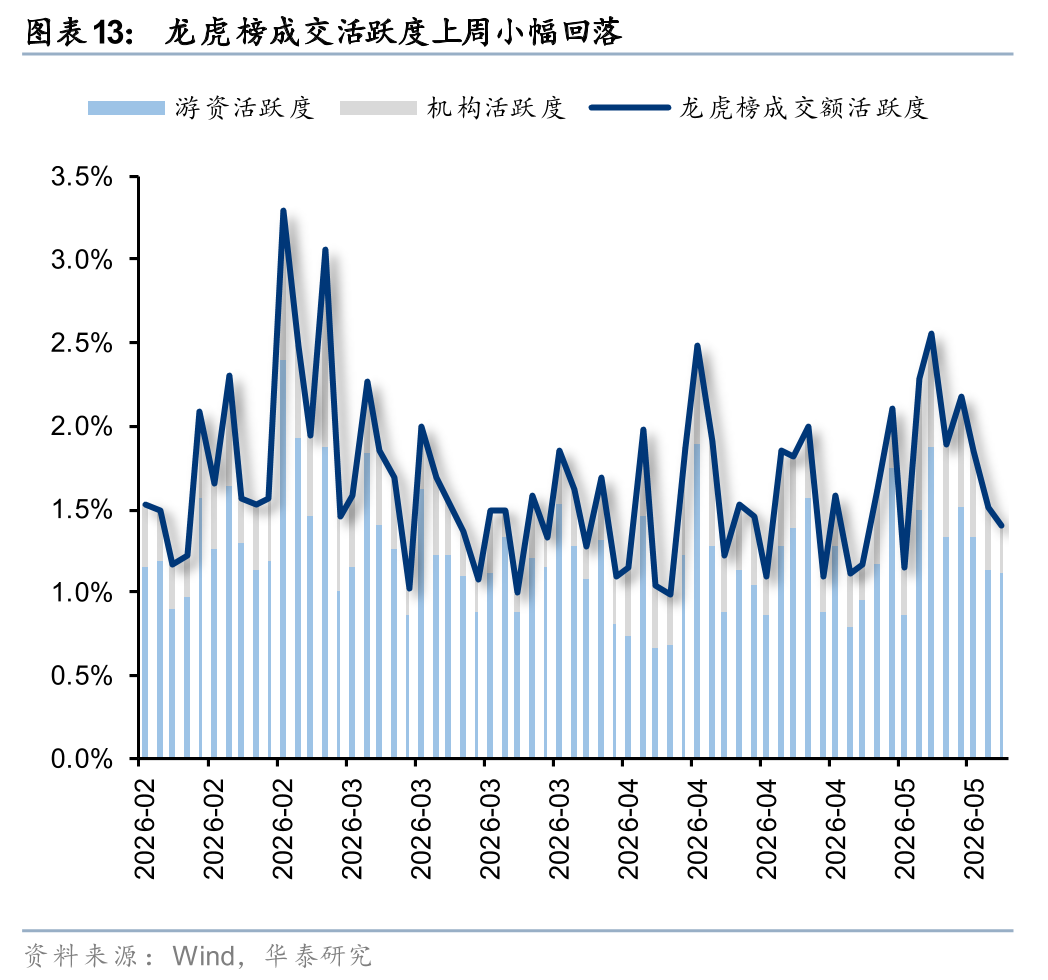

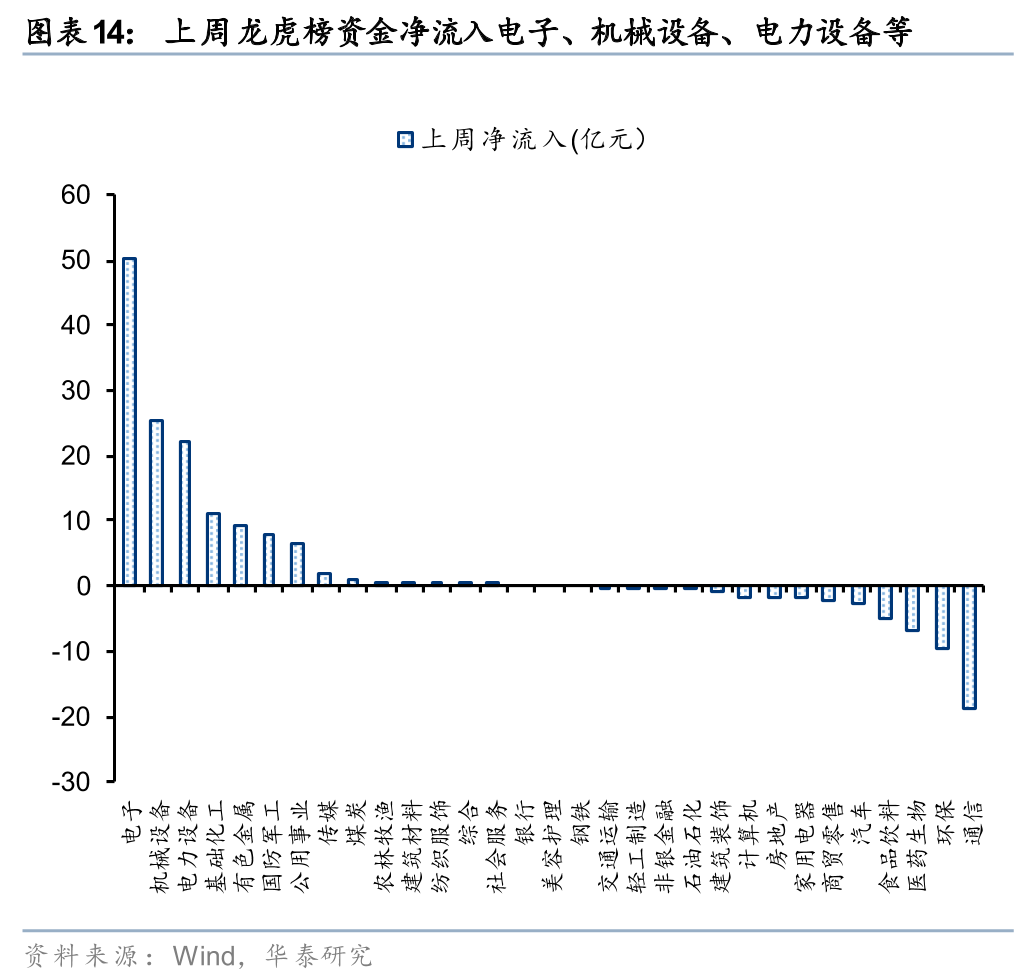

4月初以来,龙虎榜资金近1个月净流入速率维持较高水平,上周龙虎榜资金净流入86亿元,成交活跃度边际回落。方向上,上周龙虎榜资金主要净流入电子、机械设备、电力设备、基础化工(核心股)等行业,净流出食品饮料、医药(核心股)生物、环保、通信等行业。

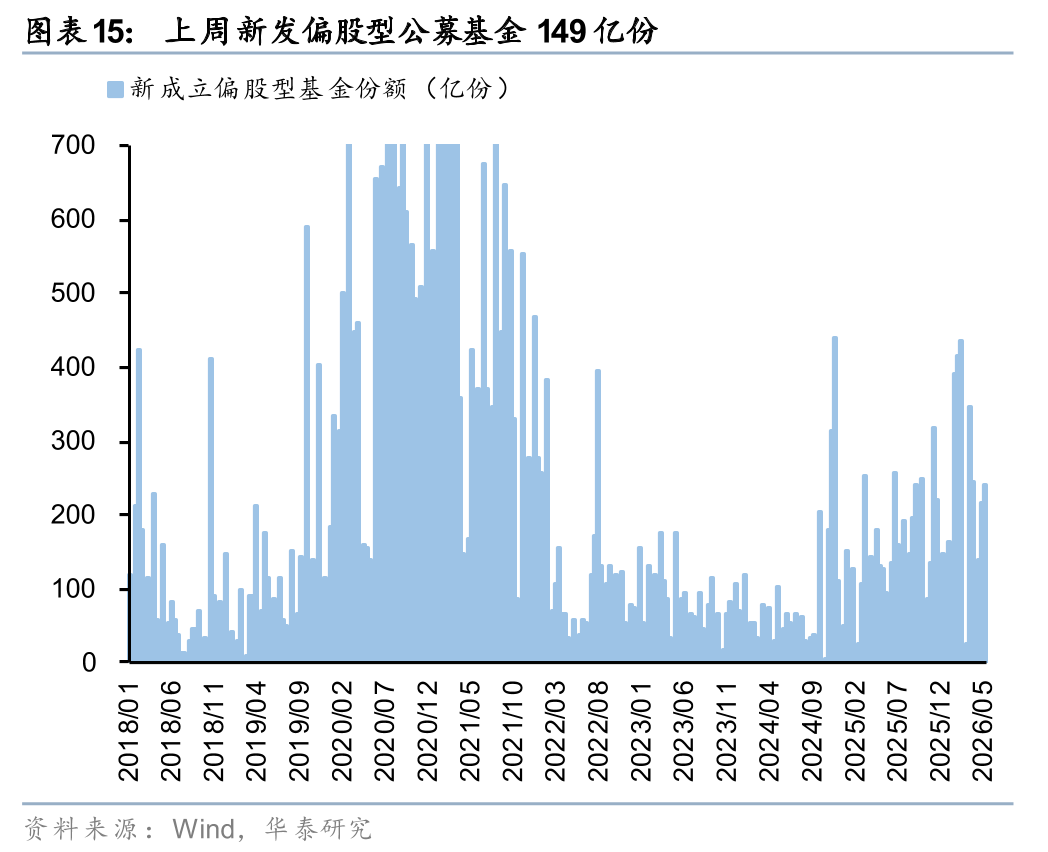

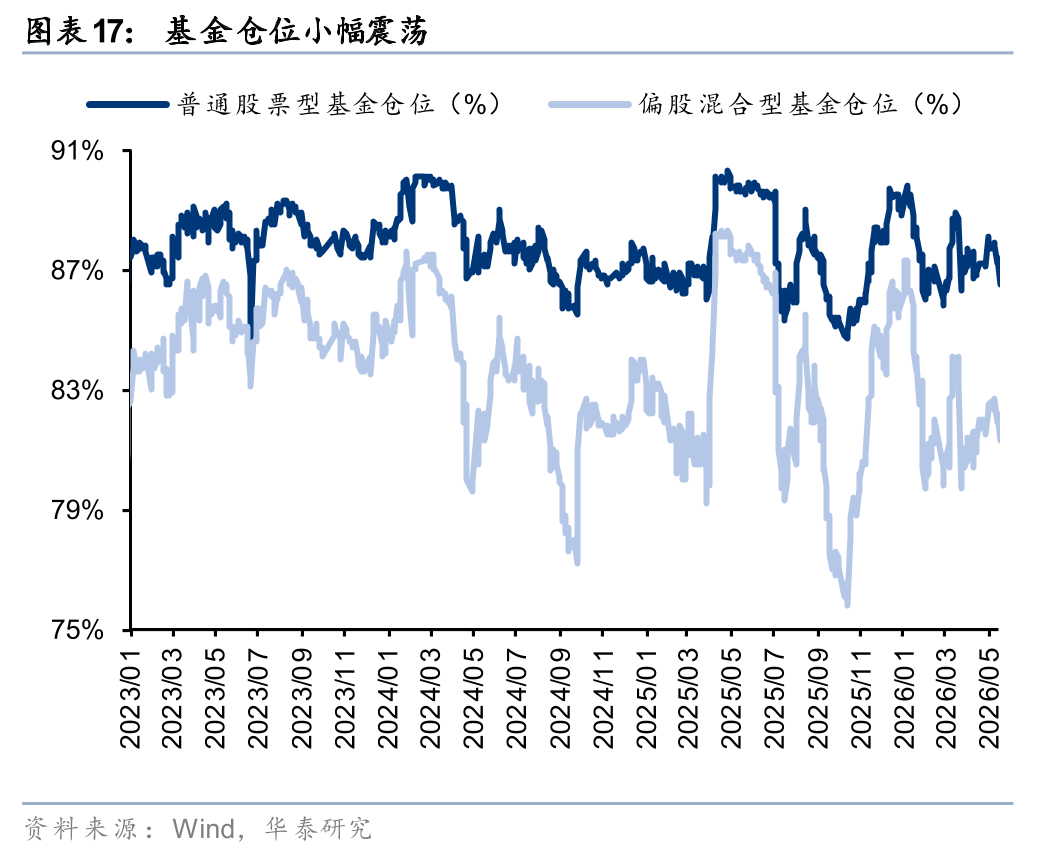

公募新发强度回升,存量公募基金仓位环比回落

上周新成立偏股型基金149亿份,新发强度环比回升;存量基金中,普通股票型和偏股混合型基金权益仓位分别为86.6%、81.4%,整体环比回落。

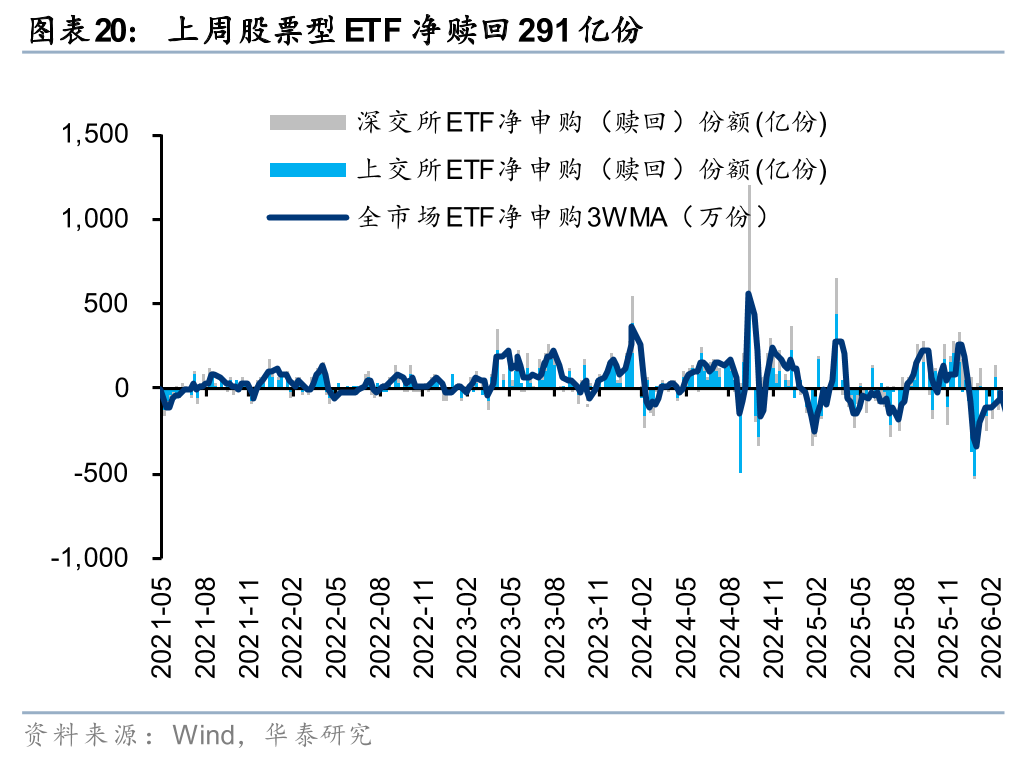

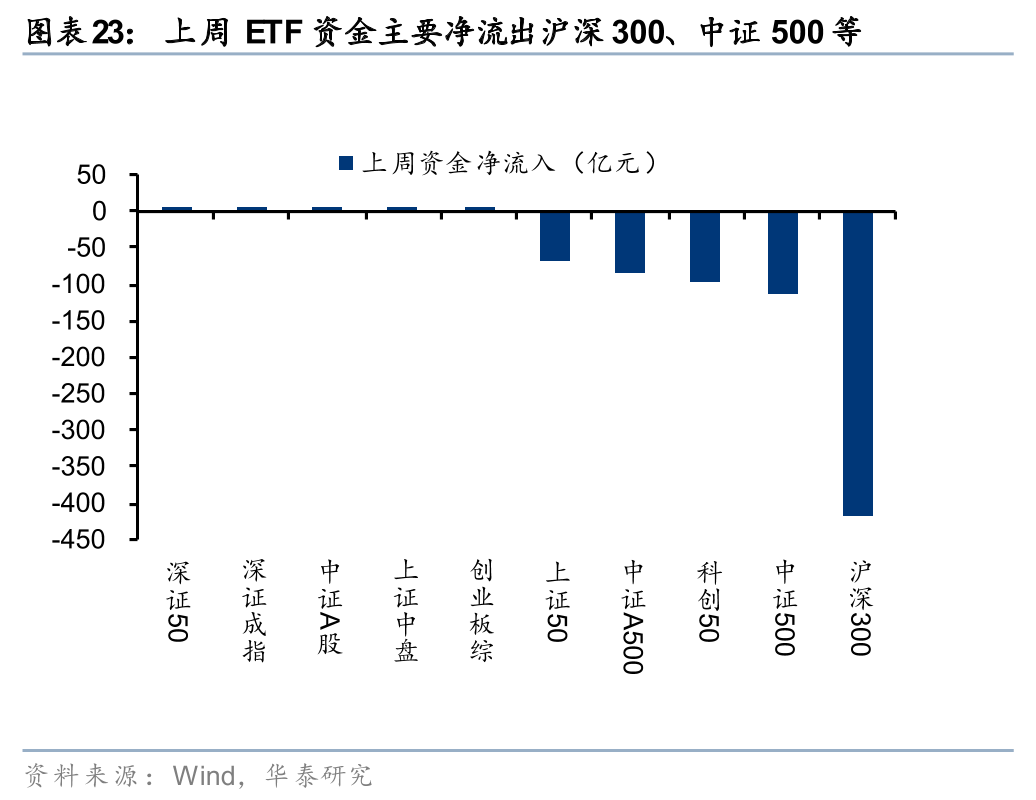

上周ETF净赎回291亿份,宽基ETF净流出约924亿元

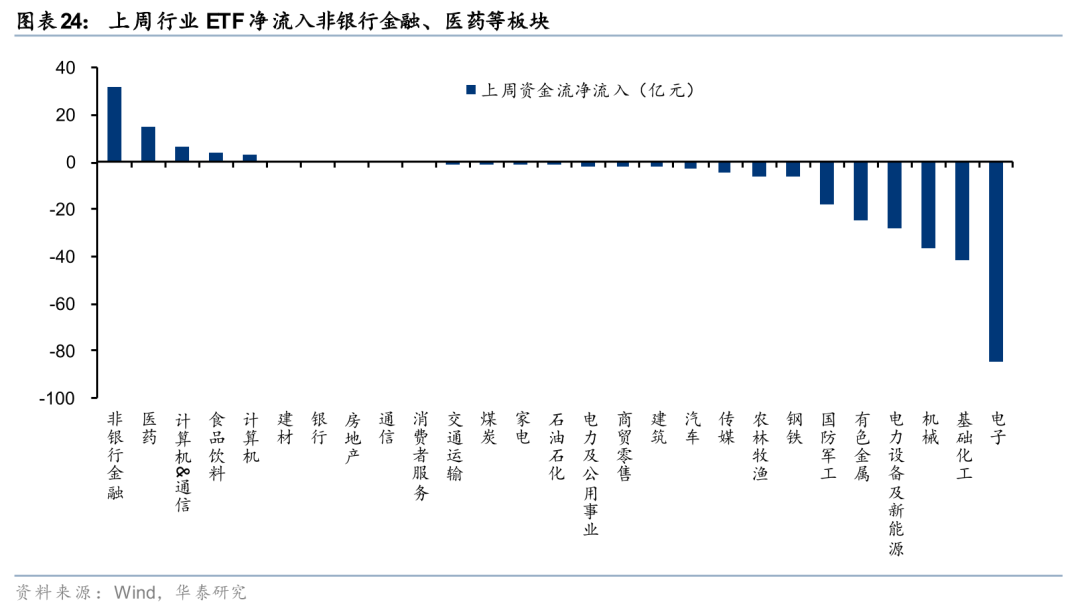

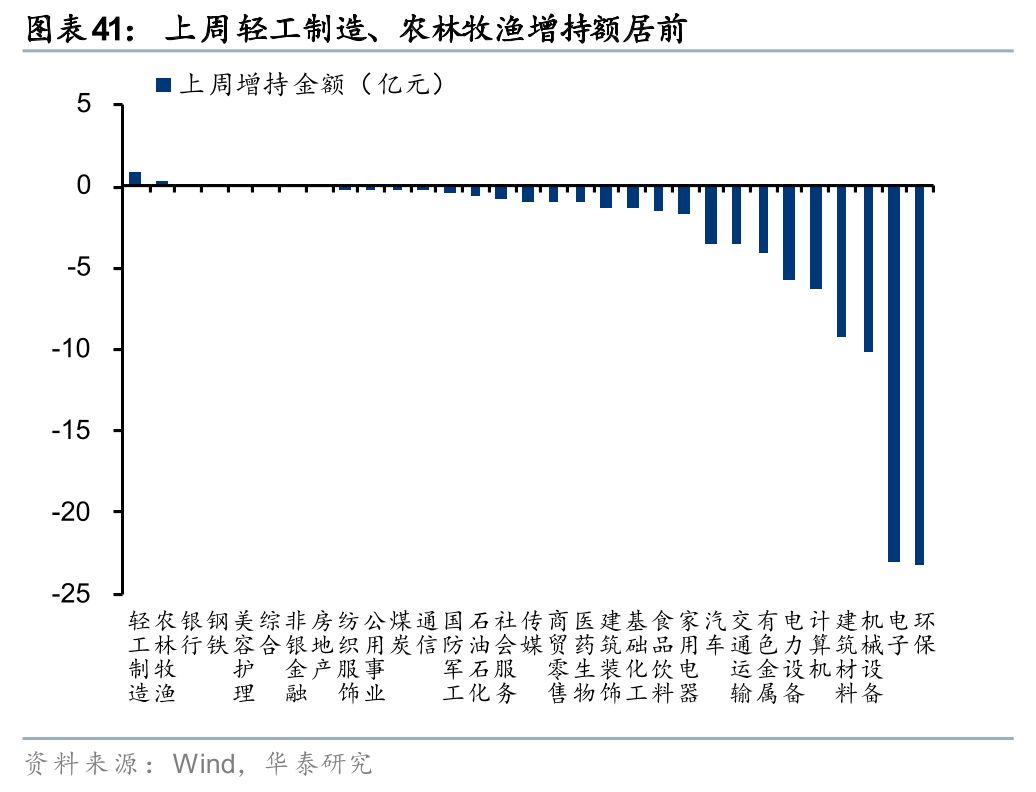

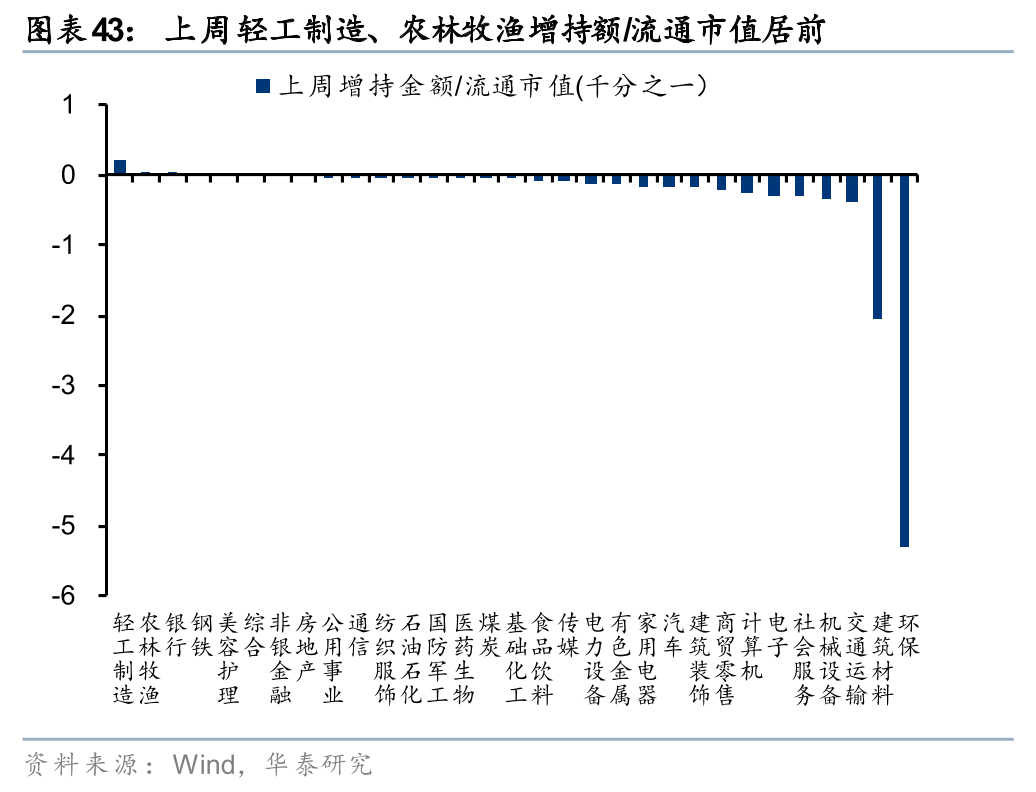

上周股票型ETF净赎回291亿份,资金净流出1088亿元,其中宽基ETF净流出924亿元,仍是ETF端主要流出来源。分结构看,宽基方向赎回压力集中在沪深300、中证500、科创50等指数;行业和主题ETF中,非银行(核心股)金融、医药(核心股)等方向获得资金净流入,电子、基础化工(核心股)、机械等方向资金流出居前。

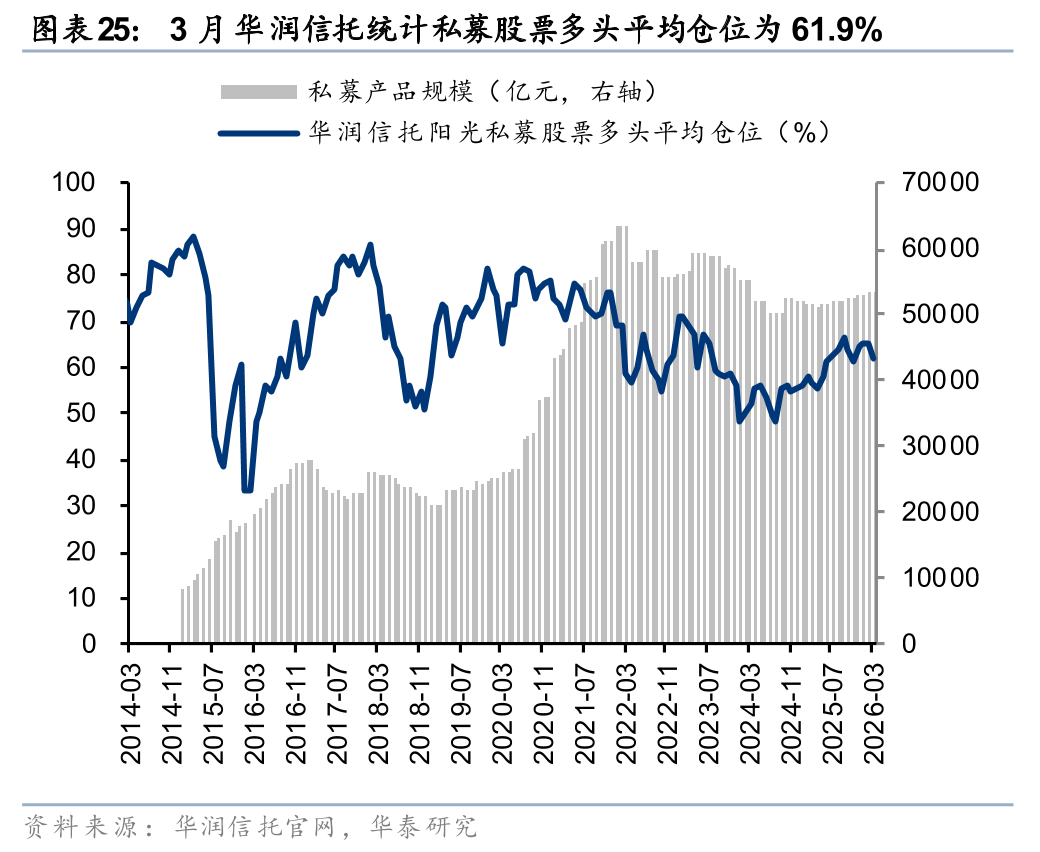

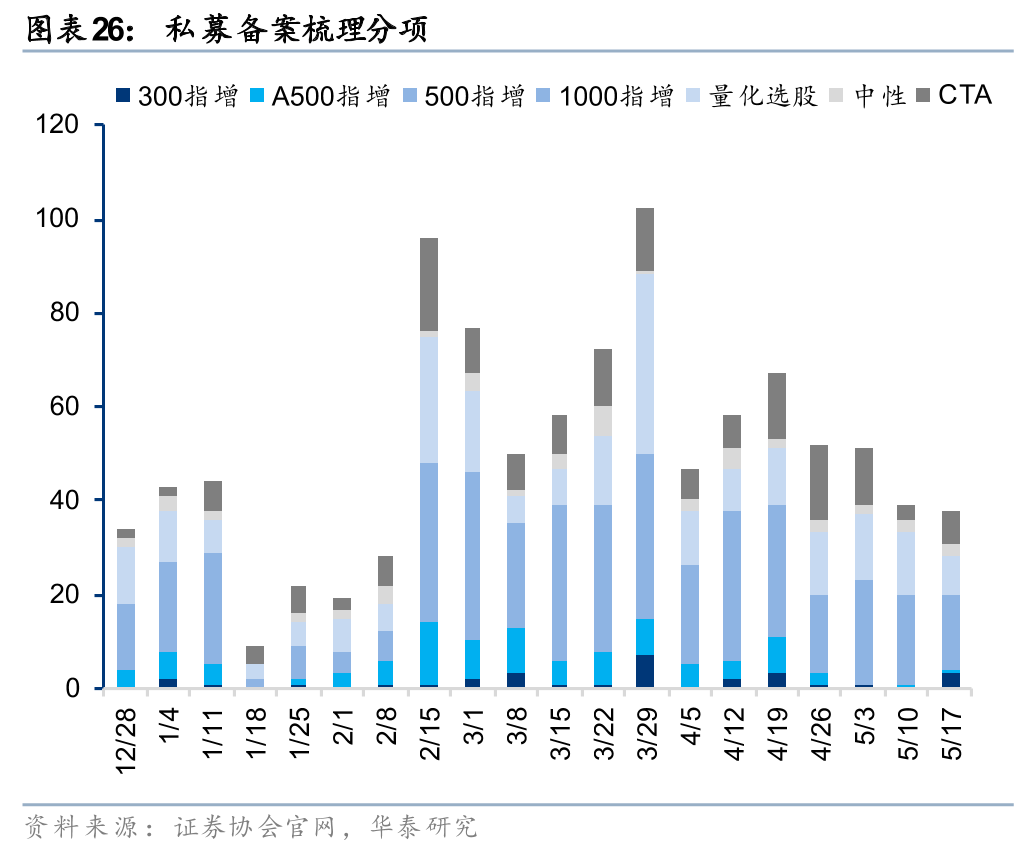

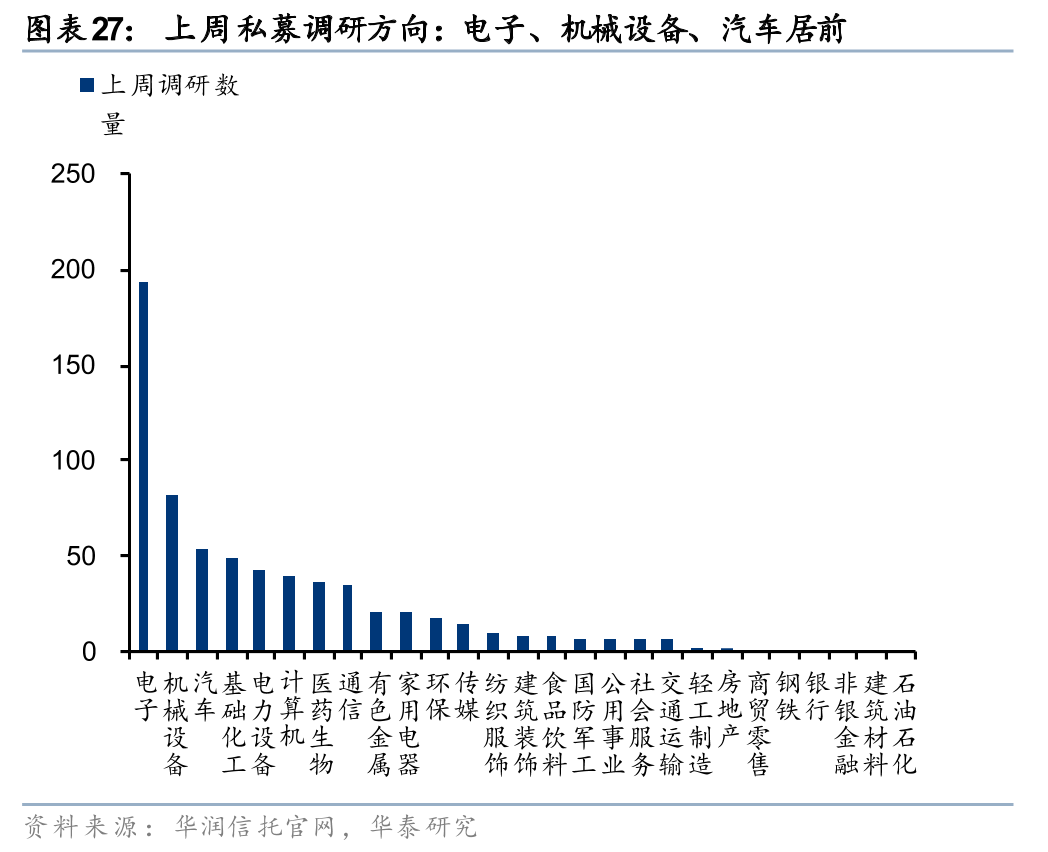

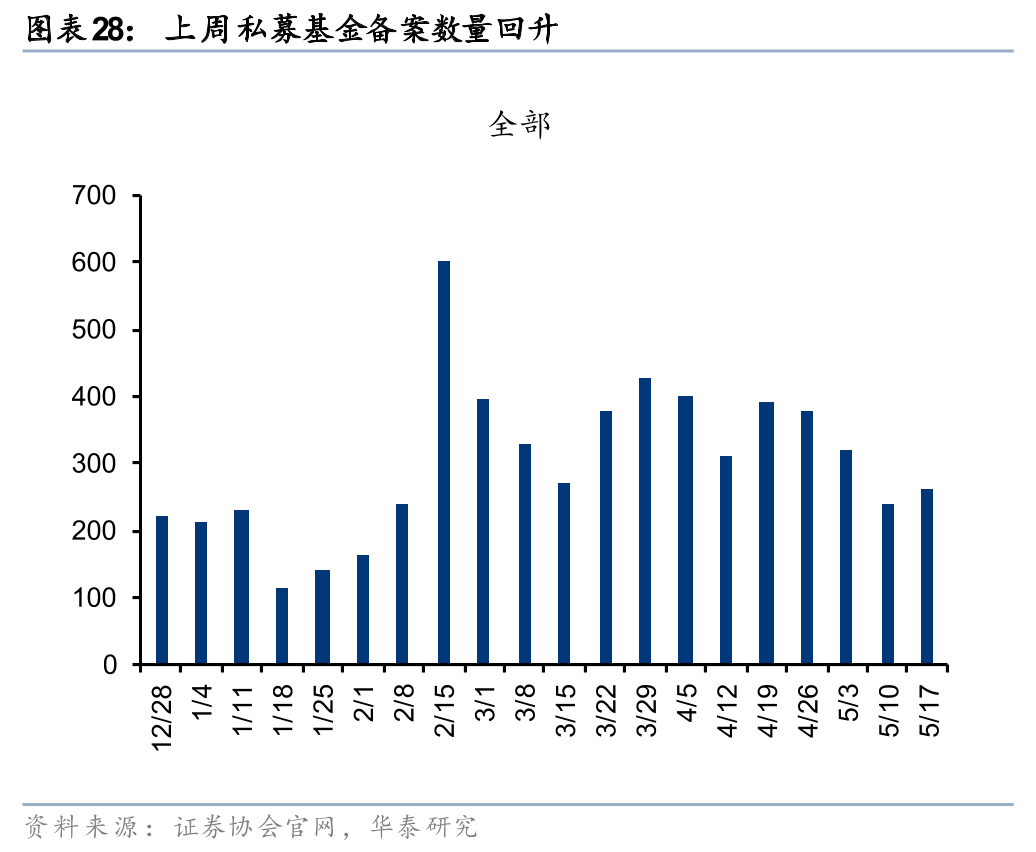

上周私募证券备案数目回升

华润信托统计数据显示,截至3月31日,私募股票多头平均仓位为61.9%。基金业协会官网数据统计显示,上周私募证券备案261支,环比回升;调研方向上,私募机构主要集中在电子、机械设备、汽车等行业。

长线资金入市比例持续位于高位

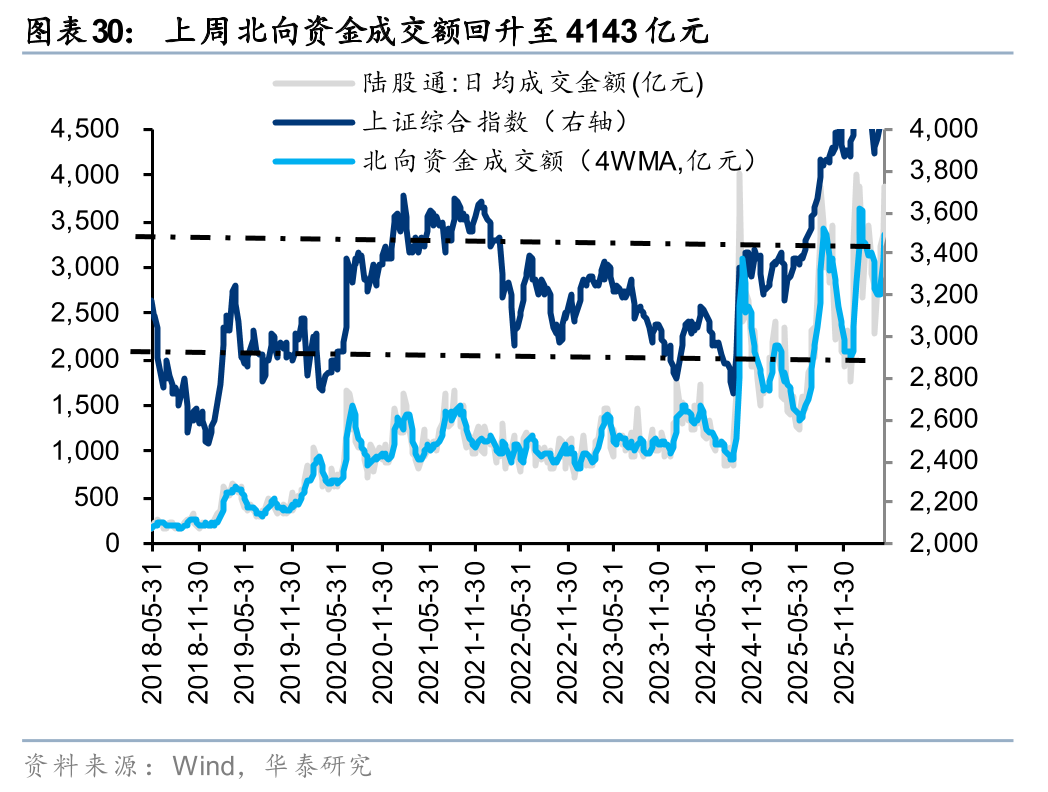

北向资金交易额环比回升,配置型外资转为净流入

上周北向资金成交额回升至4143亿元。以EPFR统计,5月6日-5月13日,配置型外资净流入29.9亿元,其中主动配置型外资流出13.3亿元,被动配置型外资净流入43.2亿元。

资金流向周观察

上周产业资本净减持

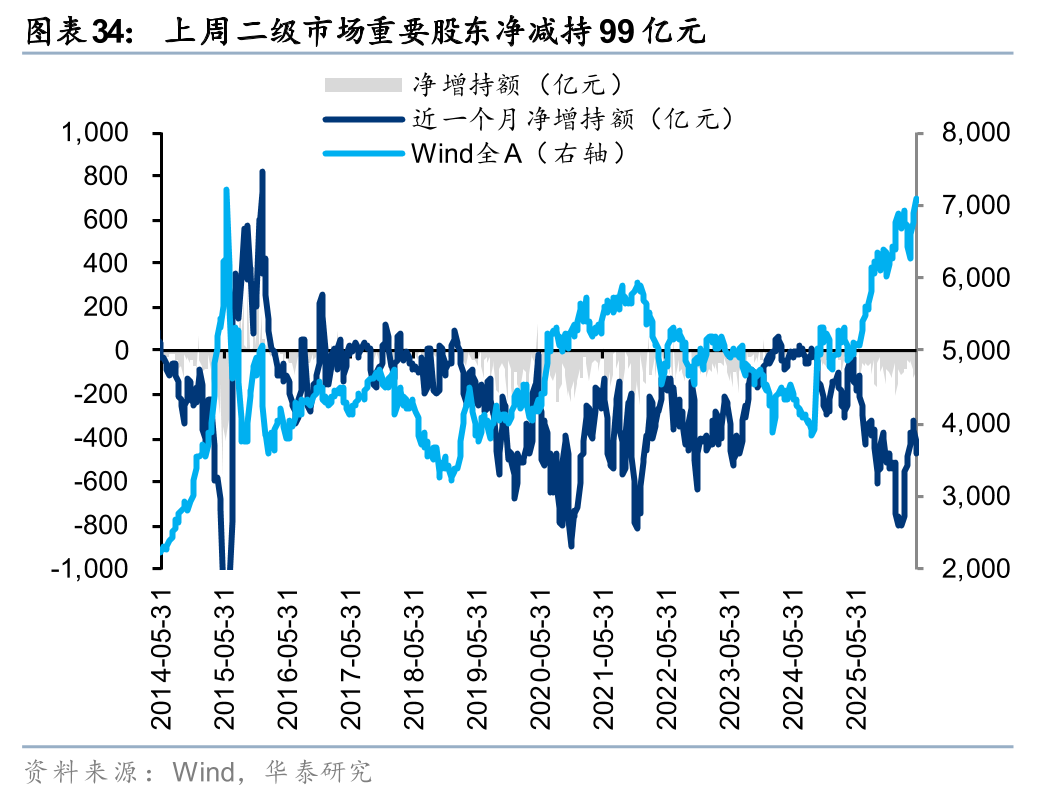

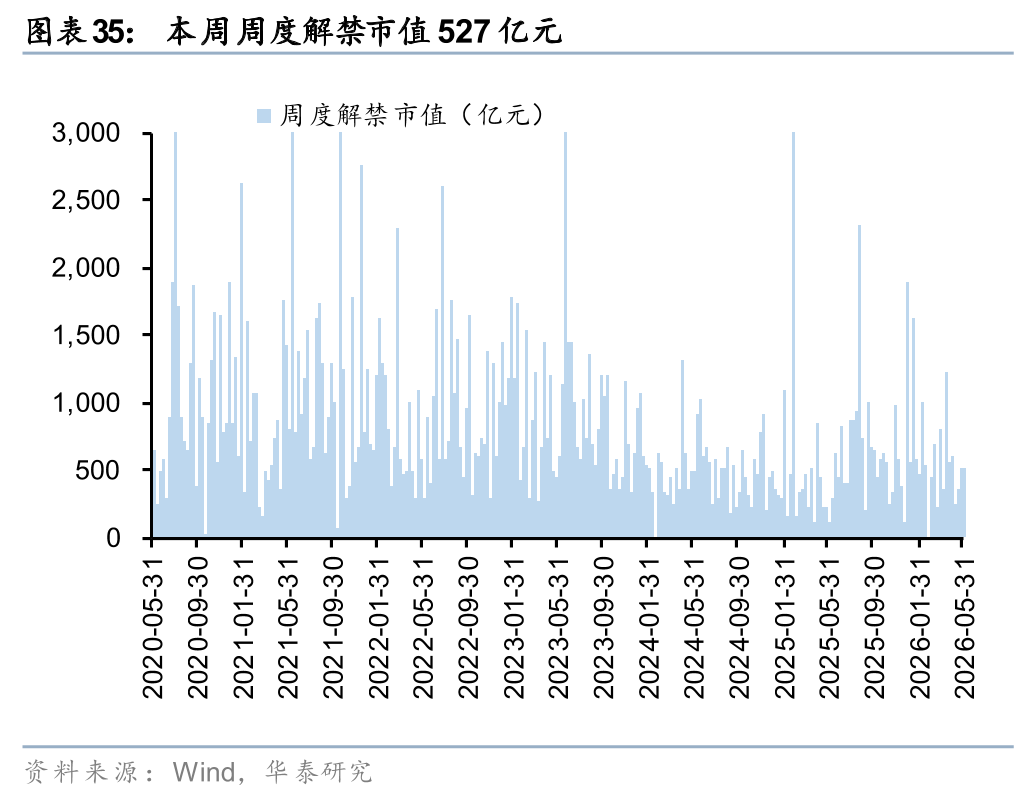

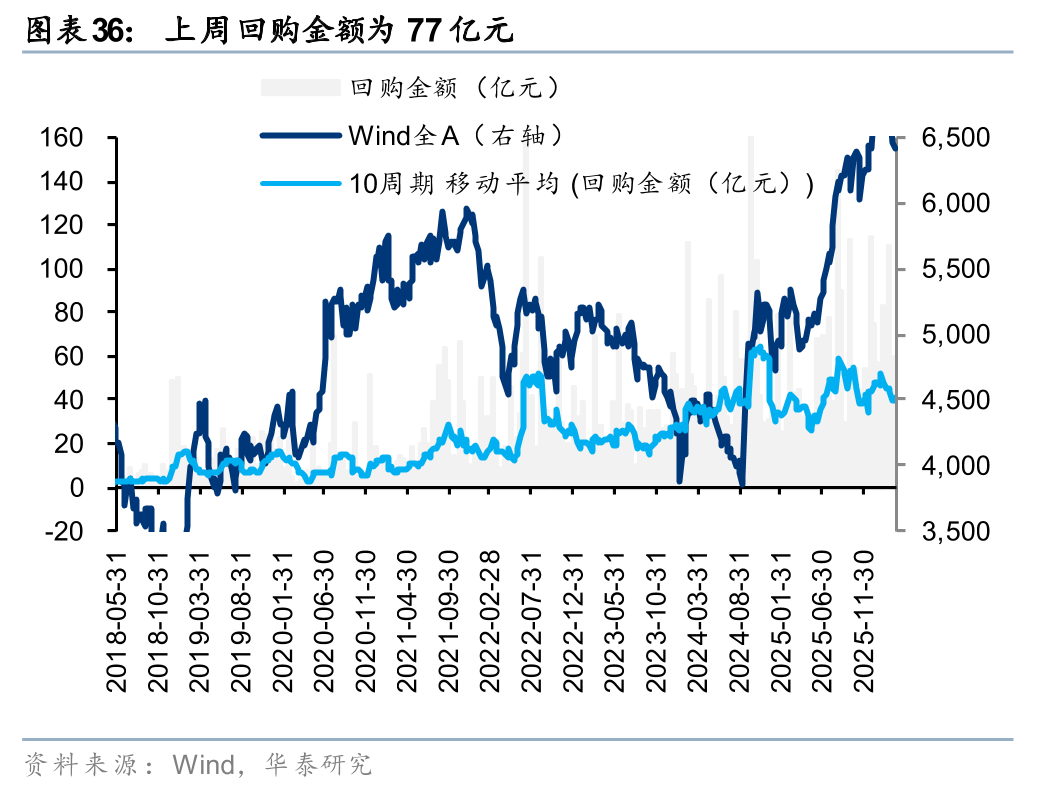

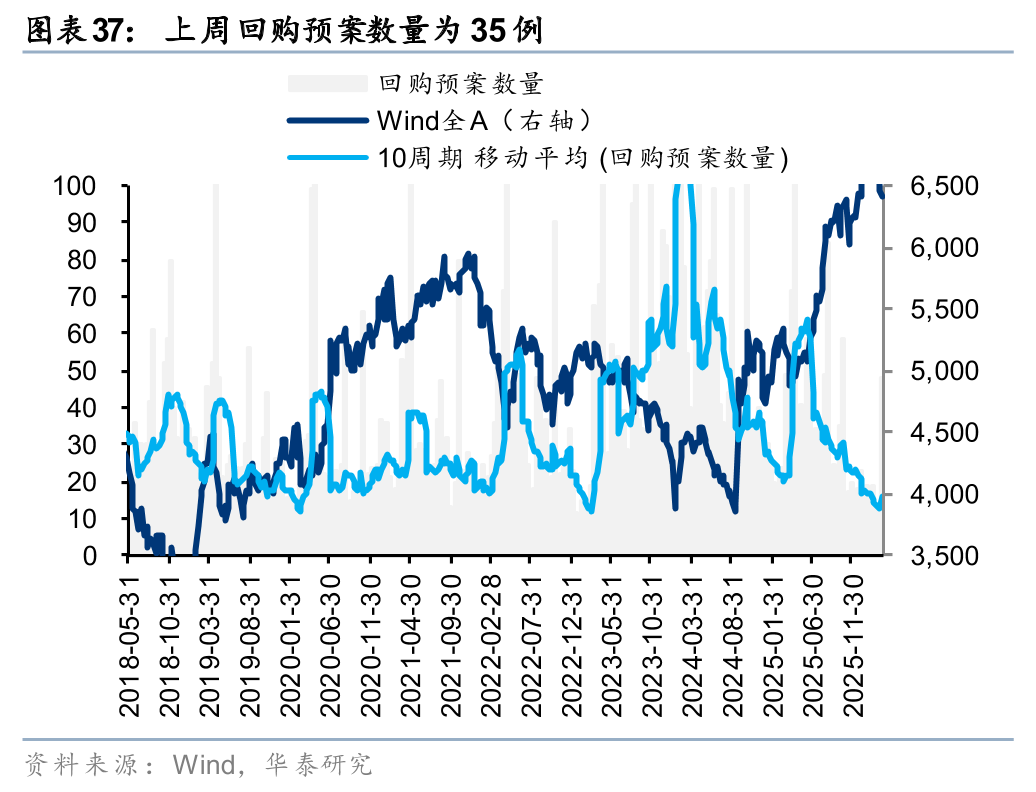

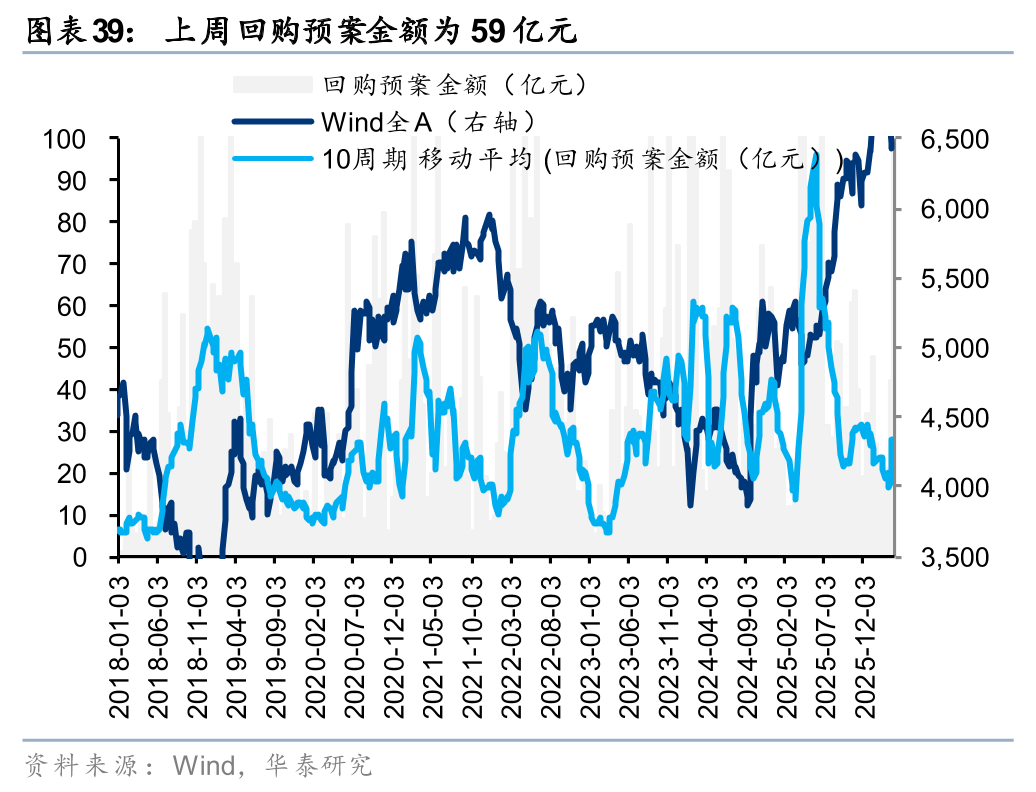

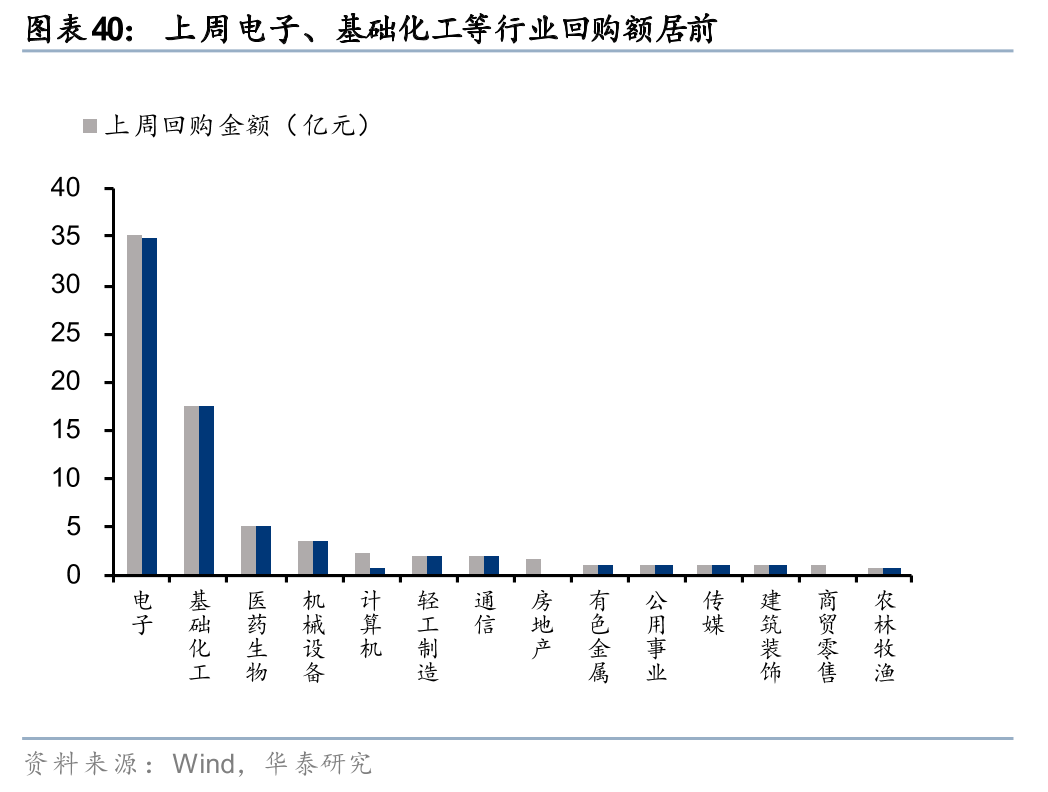

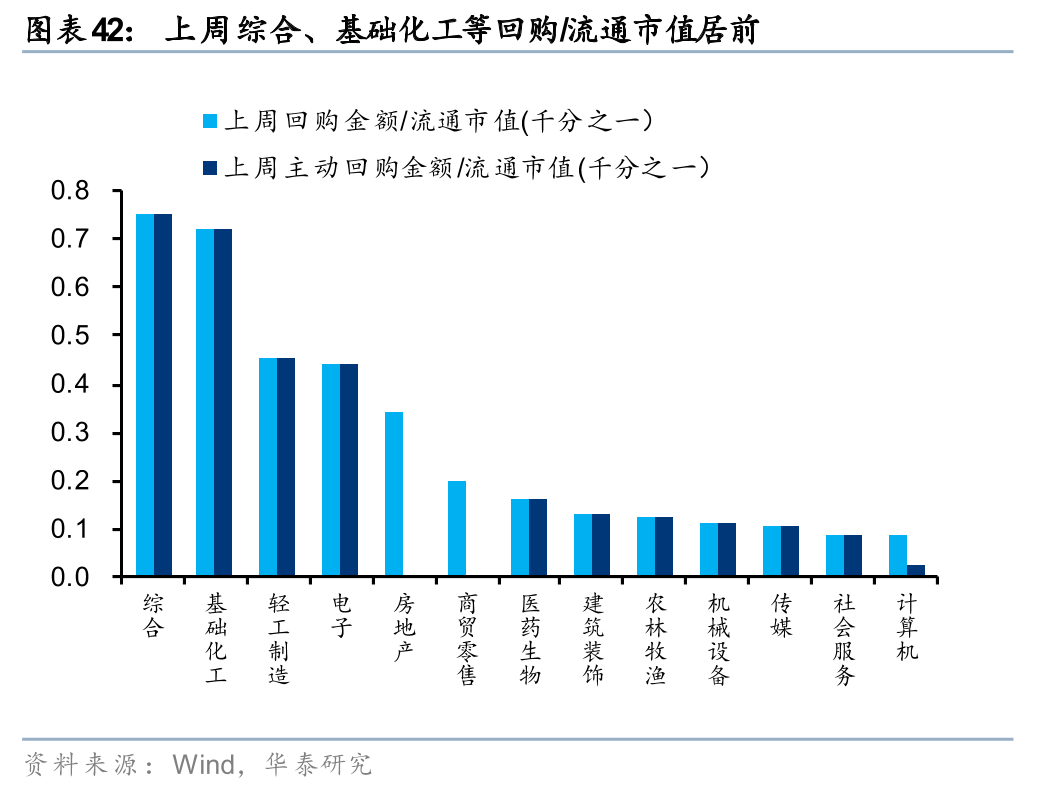

上周二级市场重要股东净减持99亿元,减持压力较前周有所收敛但仍处偏高位置。解禁市值方面,本周解禁市值为527亿元,供给端压力环比回落。回购方面,上周二级市场股票回购金额77亿元,其中主动回购金额72亿元;回购预案数量35例,预案金额59亿元。

上周一级市场募资金额环比回升

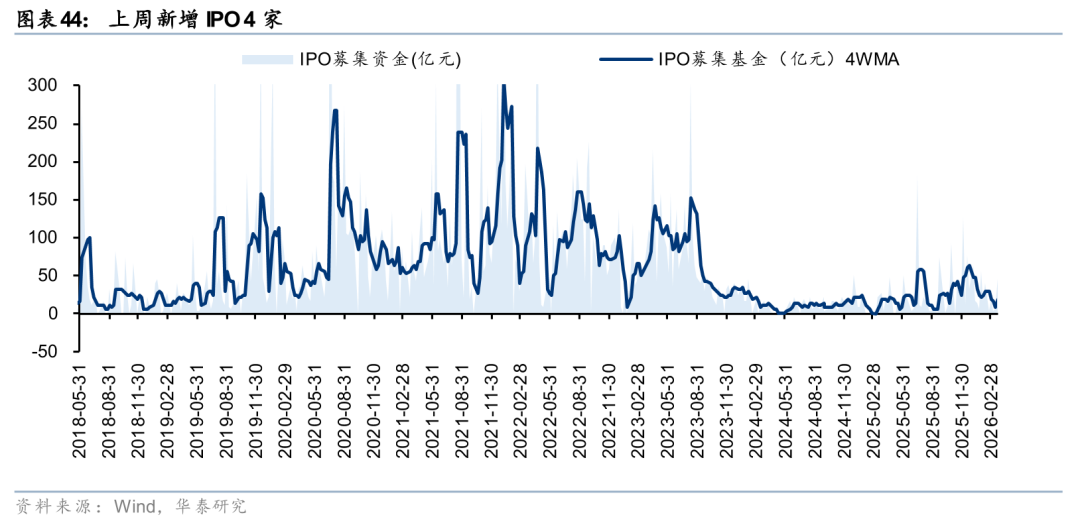

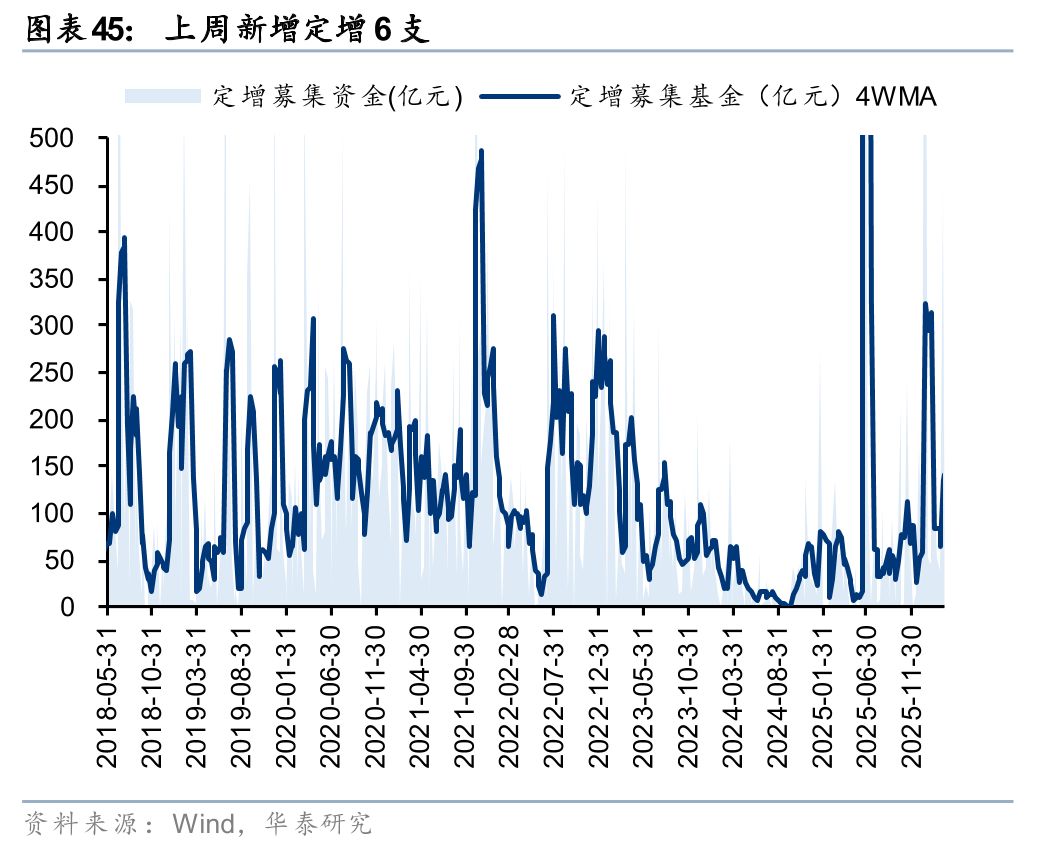

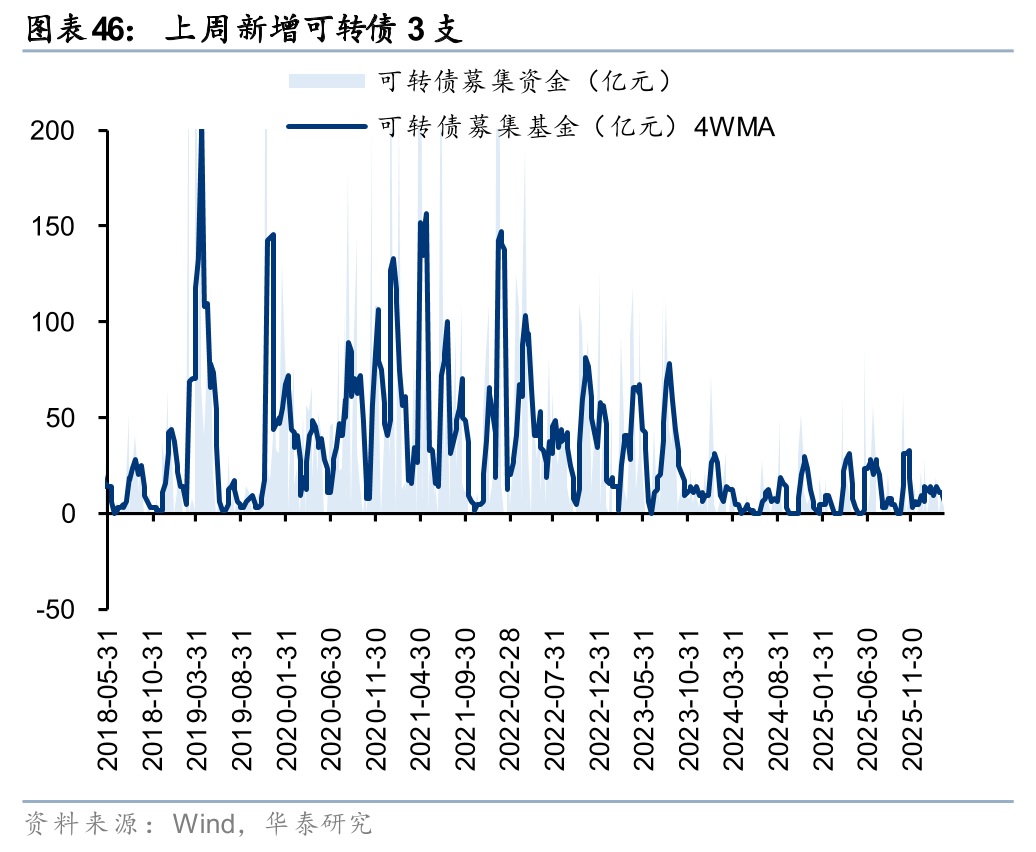

上周一级市场募资金额环比回升。上周新增IPO 4家,首发募集资金35.98亿元;新增定增6支,募资47.10亿元;新增可转债3支,募资32.03亿元,股权融资供给压力较前周明显下降。

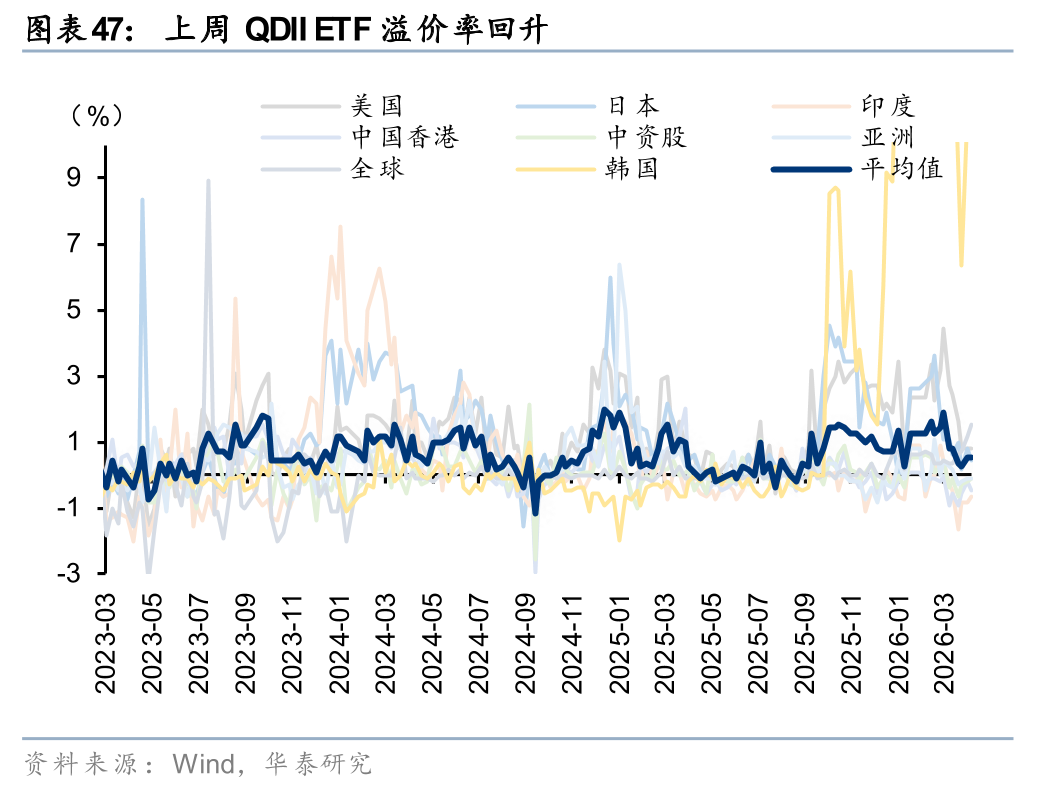

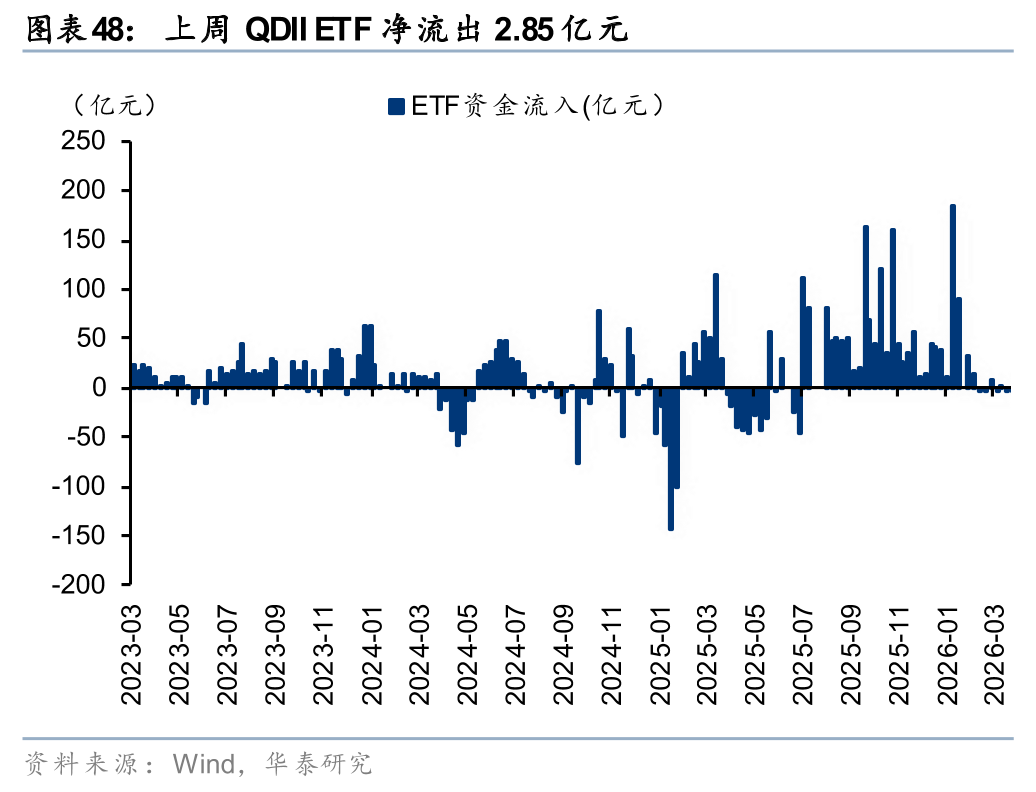

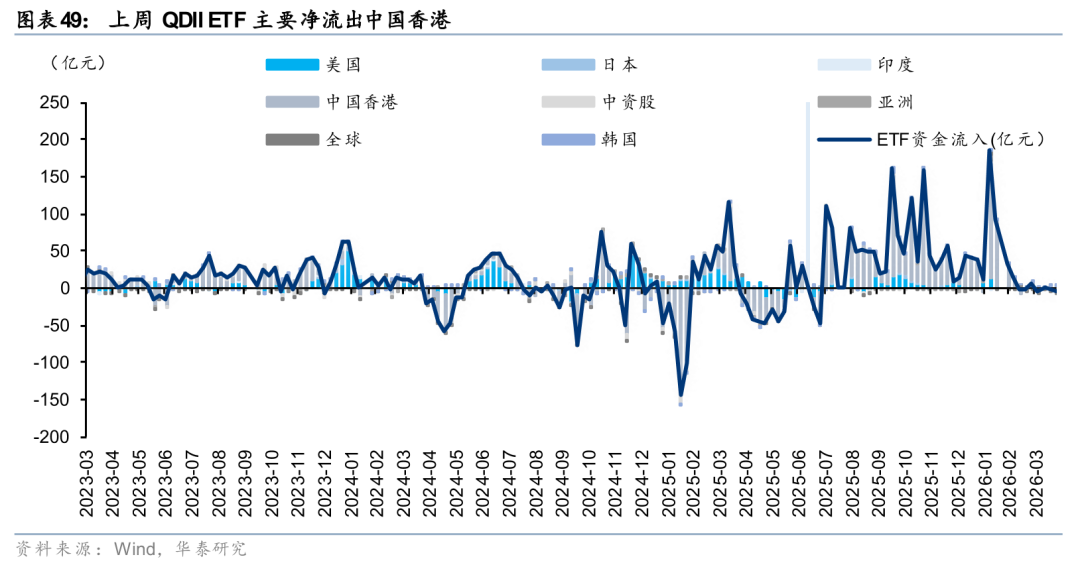

QDII ETF上周净流出2.85亿元,溢价率环比回升

QDII ETF上周净流出2.85亿元,主要净流出中国香港方向。从溢价率来看,QDII ETF平均溢价率升至0.55%,环比回升。

风险提示

估算持仓模型失效:以基金日收益率为因变量,行业指数日收益率为自变量,拟合线性回归模型,估算基金持仓。若估算模型失效,则相关指标对于微观流动性的解释变差。

数据统计口径有误:若所采用数据的统计口径出现偏差,将引发相应数据的代表性及准确性不足风险。

文章来源

研报《资金透视:交易盘热度有所回落》2026年5月18日

何康 分析师 S0570520080004 | BRB318

王伟光 分析师 S0570523040001

闫萌 分析师 S0570525120001